Visión General del Mercado

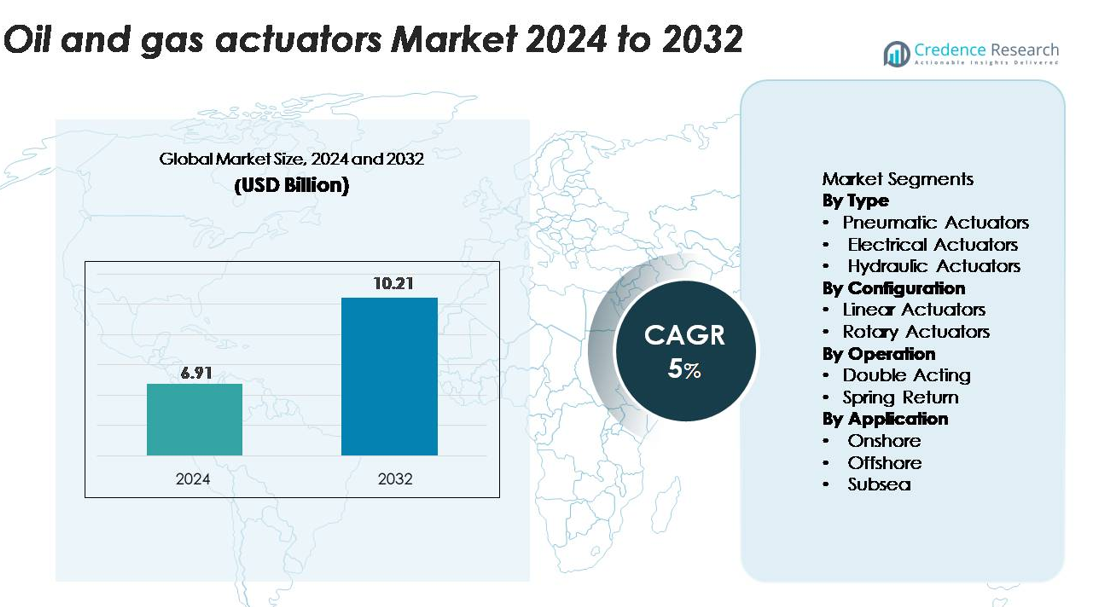

El mercado de actuadores de petróleo y gas fue valorado en USD 6.91 mil millones en 2024 y se proyecta que alcance los USD 10.21 mil millones para 2032, registrando un CAGR del 5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Actuadores de Petróleo y Gas 2024 |

USD 6.91 mil millones |

| Mercado de Actuadores de Petróleo y Gas, CAGR |

5% |

| Tamaño del Mercado de Actuadores de Petróleo y Gas 2032 |

USD 10.21 mil millones |

Los principales actores en el mercado de actuadores de petróleo y gas incluyen Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International y KITZ Corporation, cada uno ofreciendo sistemas de actuación neumáticos, hidráulicos y eléctricos avanzados diseñados para entornos hostiles en las etapas de upstream, midstream y downstream. Estas empresas se centran en la fiabilidad, el control de precisión y la integración digital para apoyar la automatización y la integridad de los activos en operaciones globales. América del Norte lidera el mercado con casi un 33% de participación, impulsada por la extensa actividad de esquisto, la expansión de tuberías y la fuerte adopción de tecnologías de actuadores inteligentes, seguida por Asia-Pacífico y Europa como regiones clave de alto crecimiento.

Perspectivas del Mercado

- El mercado de actuadores de petróleo y gas fue valorado en USD 6.91 mil millones en 2024 y se proyecta que alcance los USD 10.21 mil millones para 2032, registrando un CAGR del 5%.

- El aumento de la automatización en las operaciones de upstream y midstream, junto con el incremento de las actividades de exploración y los requisitos de cumplimiento de seguridad, impulsa una fuerte demanda de actuadores neumáticos, eléctricos e hidráulicos.

- Los actuadores inteligentes y digitalmente integrados están ganando tracción a medida que los operadores adoptan sistemas de monitoreo remoto, mantenimiento predictivo y control habilitado por IIoT en activos offshore, submarinos y de tuberías.

- El mercado es altamente competitivo, liderado por Emerson, Rotork, Parker Hannifin, Honeywell y Schlumberger, con los actuadores neumáticos manteniendo la mayor participación del segmento de 45–50%, impulsados por la fiabilidad y la eficiencia de costos.

- Regionalmente, América del Norte lidera con ~33% de participación, seguida por Asia-Pacífico con 26–28% y Europa con 22–24%, mientras que Medio Oriente y África y América Latina representan colectivamente la participación restante del mercado debido a la expansión continua de upstream.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los actuadores neumáticos dominan el mercado de actuadores de petróleo y gas, representando una participación estimada de 45–50% debido a su fiabilidad, rentabilidad y capacidad para operar de manera segura en entornos peligrosos y remotos. Su diseño simple, tiempo de respuesta rápido y adecuación para operaciones de alto ciclo los convierten en la opción preferida en procesos de upstream y midstream, incluyendo el control de cabezales de pozo, la automatización de válvulas y la gestión del flujo de tuberías. Los actuadores eléctricos continúan ganando tracción con la expansión de los campos petroleros digitales, mientras que los actuadores hidráulicos siguen siendo esenciales para aplicaciones de alta fuerza como la perforación y las operaciones submarinas.

- Por ejemplo, la serie de actuadores neumáticos GP de Rotork está diseñada para aplicaciones de servicio severo en petróleo y gas y ofrece un par de salida de hasta 600,000 Nm, lo que permite un control confiable de válvulas de tuberías de gran diámetro durante eventos de flujo a alta presión.

Por Configuración

Los actuadores lineales tienen la mayor participación del mercado, representando aproximadamente el 55% de la demanda, impulsados por su uso generalizado en válvulas de compuerta, válvulas de estrangulamiento y sistemas de cierre críticos para la seguridad. Su alta capacidad de empuje, posicionamiento preciso y compatibilidad con instalaciones tanto en superficie como submarinas los convierten en una configuración fundamental en actividades de exploración, producción y transporte. Los actuadores rotativos siguen de cerca, respaldados por el aumento en su implementación en válvulas de bola y mariposa, especialmente en sistemas de tuberías en alta mar y de alta presión donde el diseño compacto y la alta salida de par son esenciales.

- Por ejemplo, los actuadores lineales de la serie LE de AUMA ofrecen un empuje de hasta 217,000 N, permitiendo el funcionamiento confiable de válvulas de cierre y control de gran calibre en entornos petroleros de alta presión

Por Operación

Los actuadores de doble efecto lideran el segmento con aproximadamente el 60% de la cuota de mercado, ya que los operadores priorizan sistemas que ofrecen fuerza consistente en ambos ciclos de extensión y retracción, lo cual es crítico para mantener el control en entornos de flujo a alta presión. Su superior fiabilidad y adaptabilidad a través de sistemas hidráulicos, neumáticos y eléctricos fortalecen su adopción en plataformas de perforación, estaciones de compresión y mecanismos de cierre de emergencia. Los actuadores de retorno por resorte siguen siendo vitales en aplicaciones de seguridad, ofreciendo un rendimiento a prueba de fallos para válvulas de aislamiento críticas, particularmente en zonas offshore y peligrosas donde el cierre automático durante la pérdida de energía o presión es obligatorio.

Impulsores Clave del Crecimiento

Expansión de las Actividades de Exploración y Producción de Petróleo y Gas

Las crecientes inversiones en el sector upstream y la renovada exploración en reservorios tanto convencionales como no convencionales impulsan significativamente la demanda de actuadores. Los operadores automatizan cada vez más procesos críticos como el control de cabezales de pozo, la gestión de presión y la regulación de flujo para mejorar la eficiencia operativa y minimizar el tiempo de inactividad. El aumento del consumo energético global, junto con el impulso para maximizar la recuperación de campos maduros, anima a las empresas a desplegar sistemas de actuadores avanzados capaces de soportar condiciones de alta presión, temperatura y corrosión. Además, los proyectos offshore a gran escala y los desarrollos en aguas profundas requieren tecnologías de actuadores confiables para asegurar la producción continua y el cumplimiento de la seguridad. El cambio hacia plataformas digitales y automatizadas refuerza aún más la adopción de actuadores, ya que las operaciones de válvulas automatizadas mejoran la precisión, reducen la intervención manual y disminuyen el riesgo operativo. Juntos, estos factores crean una demanda sostenida de actuadores robustos y de alto rendimiento en los sectores upstream, midstream y downstream.

- Por ejemplo, los actuadores hidráulicos Bettis™ G-Series de Emerson están clasificados para un amplio rango de torque de salida, con modelos de doble efecto que proporcionan hasta 678,000 Nm y modelos de retorno por resorte que garantizan mínimos superiores a 339,000 Nm. Esta potencia sustancial permite un control confiable de grandes válvulas submarinas y en alta mar que operan bajo condiciones extremas.

Aumento en la Adopción de Tecnologías de Automatización y Monitoreo Remoto

La automatización se ha vuelto central en las operaciones modernas de los campos petroleros, impulsando la necesidad de actuadores inteligentes equipados con sensores, posicionadores y capacidades de comunicación digital. Los operadores buscan soluciones que permitan el monitoreo en tiempo real, el mantenimiento predictivo y la actuación remota, cruciales para reducir riesgos de seguridad y mejorar la confiabilidad del sistema en entornos hostiles. Los campos petroleros digitales, el IoT Industrial (IIoT) y la integración SCADA contribuyen a un despliegue más amplio de actuadores eléctricos y neumáticos inteligentes capaces de apoyar la toma de decisiones basada en datos. Estas tecnologías permiten apagados automáticos, optimización del rendimiento y detección temprana de anomalías, reduciendo costos operativos y paradas no planificadas. Además, el cambio hacia plataformas no tripuladas y redes de tuberías automatizadas fortalece la demanda de actuadores que funcionen de manera autónoma con alta precisión. Esta tendencia mejora la integridad de los activos, asegura el cumplimiento normativo y apoya una mayor continuidad operativa a lo largo de la cadena de valor del petróleo y gas.

- Por ejemplo, el actuador eléctrico inteligente IQ3 Pro de Rotork cuenta con registro de datos a bordo con una capacidad de almacenamiento de 3,000 eventos y admite comunicación Modbus, Profibus y Foundation Fieldbus para un monitoreo remoto sin interrupciones.

Mayor Enfoque en Seguridad, Confiabilidad y Cumplimiento Normativo

Los estrictos estándares de seguridad y los marcos regulatorios aceleran la adopción de actuadores de alta integridad diseñados para operar bajo condiciones extremas y apoyar procesos de cierre de emergencia. Los gobiernos y organismos industriales exigen el uso de actuadores certificados, especialmente en instalaciones en alta mar, submarinas y de alto riesgo en tierra donde la falla del equipo puede resultar en daños ambientales, interrupciones operativas o incidentes de seguridad. Esta presión regulatoria fomenta la adopción de actuadores de doble efecto y retorno por resorte diseñados para ofrecer un rendimiento confiable a prueba de fallos. Los operadores también priorizan tecnologías que reduzcan las fugas, resistan medios corrosivos y mantengan una precisión continua en sistemas de alta presión. A medida que la protección ambiental, el control de emisiones y la integridad de las instalaciones ganan mayor importancia, la inversión en actuadores duraderos y certificados se vuelve esencial. El creciente énfasis en la mitigación de riesgos y la resiliencia operativa impulsa aún más los ciclos de reemplazo y las actualizaciones de los sistemas de actuación heredados.

Tendencias Clave y Oportunidades

Rápido Cambio Hacia Soluciones de Actuadores Inteligentes y Digitales

La transformación digital en el sector del petróleo y gas abre oportunidades significativas para soluciones avanzadas de actuadores integrados con sensores, diagnósticos y módulos de comunicación. Los actuadores inteligentes permiten a los operadores monitorear en tiempo real la posición de la válvula, el torque, la vibración, la temperatura y el conteo de ciclos, apoyando estrategias de mantenimiento predictivo que extienden la vida útil del equipo. A medida que las empresas adoptan análisis impulsados por IA y plataformas de monitoreo basadas en la nube, los actuadores inteligentes juegan un papel crucial en la optimización de operaciones y la reducción de tiempos de inactividad. La demanda de operaciones remotas, especialmente en instalaciones en alta mar, submarinas y no tripuladas, crea un fuerte potencial para actuadores eléctricos y neumáticos inteligentes. Estos sistemas apoyan flujos de trabajo automatizados, mejoran la precisión de los datos y se alinean con las iniciativas de la Industria 4.0. Los proveedores que capitalizan esta tendencia ofreciendo actuadores digitales e interoperables probablemente verán un crecimiento robusto.

- Por ejemplo, el actuador eléctrico inteligente Bettis™ XTE3000 de Emerson incorpora un conjunto de diagnósticos a bordo capaz de registrar hasta 250,000 puntos de datos y admite comunicación HART y Modbus para un monitoreo digital de alta precisión.

Crecientes Oportunidades en Operaciones Submarinas y en Ambientes Hostiles

El aumento de inversiones en proyectos de aguas profundas y ultra-profundas crea una fuerte oportunidad para actuadores diseñados para ambientes extremos. Los sistemas de producción submarina requieren actuadores capaces de soportar alta presión hidrostática, agua de mar corrosiva y ciclos de carga continuos, ofreciendo a los proveedores un segmento de alto valor con una fuerte demanda a largo plazo. La transición hacia fábricas submarinas y sistemas de producción totalmente eléctricos amplía aún más el mercado para actuadores eléctricos e hidráulicos especializados. Además, el desarrollo de campos petroleros en el Ártico, reservorios de alta temperatura y ambientes de gas ácido fortalece la demanda de actuadores con materiales avanzados, tecnologías de sellado mejoradas y fiabilidad extendida. A medida que los operadores se centran en reducir los costos de mantenimiento y asegurar una producción ininterrumpida, los actuadores robustos y resistentes a la corrosión se convierten en un habilitador crítico del rendimiento en el campo.

- Por ejemplo, los actuadores hidráulicos submarinos de Rotork están calificados para operar a profundidades de hasta 3,000 metros y entregan niveles de torque de salida que alcanzan los 25,000 Nm, asegurando un control de válvulas consistente en colectores submarinos de alta presión.

Desafíos Clave

Altos Costos de Instalación y Mantenimiento en Condiciones Operativas Hostiles

Los entornos de petróleo y gas imponen severas tensiones mecánicas y térmicas en los sistemas de actuadores, haciendo que la instalación y el mantenimiento sean costosos y complejos. Los operadores deben dar servicio frecuentemente a los actuadores expuestos a temperaturas extremas, químicos corrosivos, abrasión por arena y ciclos de alta presión, aumentando los gastos operativos a largo plazo. Los despliegues en alta mar y submarinos añaden más complicaciones debido a las restricciones de accesibilidad, requiriendo equipos especializados y mano de obra altamente calificada para el mantenimiento. Estos altos costos de ciclo de vida a menudo retrasan los ciclos de modernización y reemplazo, particularmente en proyectos sensibles a los costos. Los fabricantes enfrentan el desafío de desarrollar actuadores robustos que equilibren el rendimiento con intervalos de servicio extendidos, mientras que los operadores deben gestionar la carga financiera de mantener infraestructura crítica en entornos exigentes.

Complejidad Técnica y Desafíos de Integración con Sistemas Digitales

A medida que la industria se desplaza hacia la automatización y la infraestructura inteligente, la integración de actuadores con sistemas de control digital presenta desafíos significativos. Muchas instalaciones existentes dependen de equipos heredados que carecen de compatibilidad con plataformas modernas SCADA, DCS o IIoT, haciendo que las actualizaciones sean complejas y costosas. Asegurar la ciberseguridad, la precisión de los datos y la comunicación fluida a través de sistemas de múltiples proveedores añade más dificultad. Los operadores también requieren personal capacitado para gestionar tecnologías avanzadas de actuadores, sin embargo, persisten las carencias de talento en operaciones digitales de campos petroleros. Estos problemas ralentizan la adopción de actuadores inteligentes y aumentan los tiempos de implementación de proyectos. Los fabricantes deben invertir en soluciones interoperables, estandarizadas y listas para la ciberseguridad para superar estas barreras y apoyar una adopción digital más amplia.

Análisis Regional

Norteamérica

Norteamérica posee la mayor participación del mercado de actuadores de petróleo y gas, representando aproximadamente el 32–34% de la demanda global. Las fuertes inversiones en producción de esquisto, operaciones de recuperación mejorada y modernización de oleoductos impulsan el despliegue de actuadores en activos de upstream y midstream. EE.UU. lidera en la adopción de actuadores eléctricos y neumáticos avanzados integrados con sistemas de monitoreo digital, apoyando operaciones remotas y mantenimiento predictivo. El desarrollo continuo en las cuencas Permian, Bakken y Eagle Ford, junto con regulaciones de seguridad estrictas, acelera aún más las actualizaciones de actuadores. Los proyectos de arenas petrolíferas y exportación de GNL de Canadá también fortalecen la demanda regional a largo plazo.

Europa

Europa representa aproximadamente el 22–24% del mercado, impulsada por operaciones offshore maduras en el Mar del Norte, la adhesión a estrictas regulaciones ambientales y la alta adopción de tecnologías de automatización. El enfoque de la región en la integridad de los activos, el cumplimiento de la seguridad y la reducción de emisiones apoya el despliegue de actuadores hidráulicos y neumáticos de alta fiabilidad. Noruega y el Reino Unido siguen siendo contribuyentes clave debido a la continua reurbanización de campos offshore existentes e inversiones en infraestructura submarina. Además, la transición de Europa hacia operaciones energéticas digitalizadas aumenta la demanda de actuadores inteligentes capaces de diagnósticos avanzados y monitoreo de rendimiento remoto.

Asia-Pacífico

Asia-Pacífico representa casi el 26–28% del mercado global, respaldada por la expansión de actividades de exploración, adiciones de capacidad de refinería y construcciones de infraestructura en China, India, Indonesia y Australia. La creciente inversión en terminales de GNL, complejos petroquímicos y campos offshore en el sudeste asiático impulsa la demanda de actuadores lineales y rotativos robustos. China lidera el crecimiento regional con actualizaciones de automatización en sus redes de refinación y oleoductos, mientras que India acelera la adopción a través de programas nacionales de expansión energética. La rápida industrialización de la región, el aumento del consumo energético y el creciente enfoque en la eficiencia operativa la convierten en uno de los mercados de actuadores de más rápido crecimiento.

Oriente Medio & África

La región de Oriente Medio & África captura alrededor del 12–14% del mercado, impulsada por la producción de petróleo a gran escala, extensas redes de oleoductos y el desarrollo continuo en campos offshore y onshore. Países como Arabia Saudita, Emiratos Árabes Unidos y Qatar invierten fuertemente en automatización y actuadores de alta fiabilidad para apoyar la expansión upstream y la modernización downstream. Los entornos operativos hostiles y las aplicaciones de alta presión aceleran la demanda de actuadores hidráulicos y neumáticos resistentes a la corrosión. En África, el crecimiento es apoyado por descubrimientos offshore en Nigeria, Angola y Mozambique. El énfasis de la región en la seguridad, la estabilidad de producción y los sistemas de control avanzados sostiene una expansión constante del mercado.

América Latina

América Latina posee aproximadamente el 8–10% del mercado de actuadores de petróleo y gas, con un crecimiento impulsado por actividades offshore en Brasil, proyectos en aguas profundas y la revitalización de campos maduros en México y Argentina. Los desarrollos de pre-sal de Brasil generan una fuerte demanda de actuadores hidráulicos y eléctricos de alto rendimiento adecuados para condiciones de aguas profundas. Las actualizaciones continuas de oleoductos y refinerías en México apoyan los despliegues midstream y downstream. La región también se beneficia de un aumento en la inversión en operaciones de campo digitalizadas, lo que fomenta la adopción de actuadores inteligentes con capacidades de monitoreo remoto. A pesar de las fluctuaciones económicas, las actividades de E&P a largo plazo mantienen una demanda regional estable.

Segmentaciones del Mercado:

Por Tipo

- Actuadores Neumáticos

- Actuadores Eléctricos

- Actuadores Hidráulicos

Por Configuración

- Actuadores Lineales

- Actuadores Rotativos

Por Operación

- Doble Acción

- Retorno por Resorte

Por Aplicación

- En Tierra

- En Alta Mar

- Submarino

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de actuadores para petróleo y gas presenta una mezcla de líderes globales en automatización y fabricantes especializados en control de válvulas que compiten a través de la innovación tecnológica, la fiabilidad del producto y fuertes redes de servicio. Empresas como Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International y Schlumberger mantienen posiciones de liderazgo al ofrecer portafolios completos de actuadores neumáticos, hidráulicos y eléctricos diseñados para entornos difíciles en las fases de upstream, midstream y downstream. Estos actores priorizan la integración digital, permitiendo el monitoreo en tiempo real, el mantenimiento predictivo y la conectividad fluida con sistemas SCADA y DCS. Las estrategias competitivas también se centran en expandir soluciones de actuadores listos para el entorno submarino y a prueba de fallos para cumplir con estrictos estándares de seguridad y regulación. Los fabricantes regionales fortalecen la competencia al ofrecer productos rentables adaptados a las condiciones operativas locales. Las asociaciones, los servicios posventa y las inversiones continuas en tecnologías de automatización y habilitadas para IIoT intensifican aún más la rivalidad, ya que los operadores demandan cada vez más sistemas de actuación de alto rendimiento y bajo mantenimiento que mejoren la fiabilidad y la eficiencia operativa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En agosto de 2024, Habonim presentó su sistema de válvula de bloqueo contra incendios (FBV) para aplicaciones de cierre de emergencia (ESD) de GNL, destacando soluciones de actuación para aislamiento crítico en entornos criogénicos y de GNL.

- En julio de 2024, REXA abrió su nueva oficina en la Costa del Golfo para fortalecer el servicio y soporte local para sus actuadores Electraulic™ en operaciones de refinación de petróleo y gas downstream.

- En enero de 2024, la empresa Emerson Electric Co. introdujo el actuador eléctrico Fisher™ easy-Drive 200R diseñado para válvulas de mariposa y de bola en instalaciones de petróleo y gas en entornos fríos y remotos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Configuración, Operación, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de actuadores avanzados aumentará a medida que los operadores expandan la automatización en instalaciones upstream, midstream y downstream.

- La adopción de actuadores inteligentes y conectados digitalmente se acelerará con el uso más amplio de IIoT, análisis y mantenimiento predictivo.

- Los actuadores eléctricos ganarán mayor impulso como alternativas energéticamente eficientes y más seguras para el medio ambiente en comparación con los sistemas hidráulicos.

- Los desarrollos submarinos impulsarán el crecimiento de actuadores de alta fiabilidad diseñados para entornos de presión extrema y corrosivos.

- El reemplazo de infraestructuras envejecidas aumentará la demanda de soluciones de actuadores modernizables y actualizadas.

- La seguridad y el cumplimiento normativo seguirán dando forma a las inversiones en diseños de actuadores a prueba de fallos y de alta integridad.

- Las operaciones remotas y no tripuladas impulsarán el despliegue de sistemas de actuadores autónomos y autodiagnósticos.

- Las innovaciones en materiales mejorarán el rendimiento de los actuadores en condiciones de operación de alta temperatura y alta presión.

- La expansión regional en Asia-Pacífico y Oriente Medio impulsará la actividad de instalación a largo plazo en nuevos proyectos de petróleo y gas.

- La competencia se intensificará a medida que los actores globales inviertan en capacidades digitales, ofertas de servicios y fabricación localizada para satisfacer los requisitos cambiantes de los operadores.