Visión General del Mercado de Pruebas de Sangre

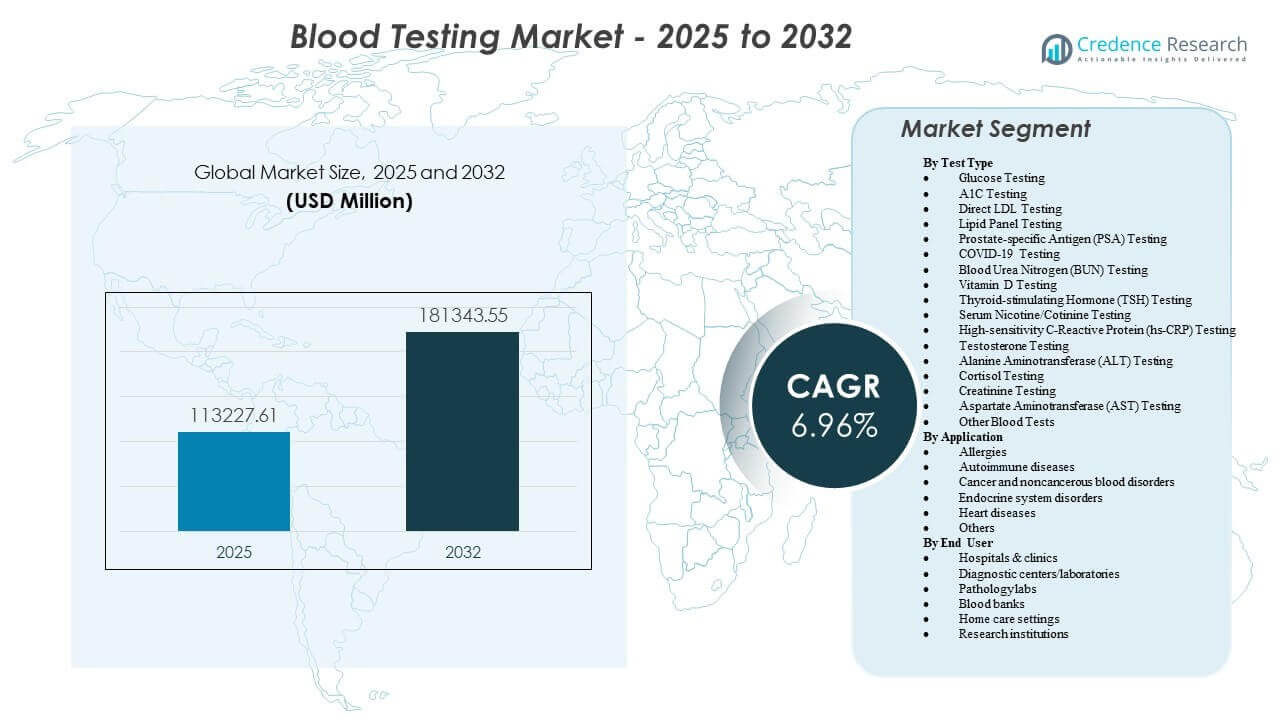

Se estimó que el tamaño del mercado global de pruebas de sangre alcanzó los USD 113,227.61 millones en 2025 y se espera que llegue a USD 181,343.55 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.96% de 2025 a 2032. El crecimiento está principalmente respaldado por el aumento en los volúmenes de exámenes de rutina y monitoreo de enfermedades crónicas, particularmente para la gestión del riesgo metabólico y cardiovascular en entornos de atención primaria y ambulatorios. La expansión de la infraestructura diagnóstica y la mayor disponibilidad de menús de pruebas en redes hospitalarias y laboratorios independientes continúan reforzando la demanda de pruebas repetidas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas de Sangre 2025 |

USD 113,227.61 millones |

| Mercado de Pruebas de Sangre, CAGR |

6.96% |

| Tamaño del Mercado de Pruebas de Sangre 2032 |

USD 181,343.55 millones |

Tendencias Clave del Mercado & Perspectivas

- América del Norte representó el 43% de los ingresos del mercado de pruebas de sangre en 2025, respaldado por una alta penetración de pruebas de rutina y una amplia cobertura de redes de laboratorios.

- Las pruebas de glucosa capturaron un 29.5% de participación en 2025, reflejando las necesidades de monitoreo de alta frecuencia vinculadas a la detección y gestión de la diabetes.

- Se proyecta que el mercado de pruebas de sangre se expanda a una tasa compuesta anual (CAGR) del 6.96% (2025–2032), impulsado por la demanda sostenida de monitoreo preventivo y longitudinal de enfermedades.

- Los ingresos del mercado de pruebas de sangre alcanzaron los USD 113,227.61 millones en 2025, indicando una gran base instalada de flujos de trabajo de pruebas en hospitales y laboratorios de diagnóstico.

- Se espera que los ingresos del mercado de pruebas de sangre alcancen los USD 181,343.55 millones para 2032, indicando una continua ampliación en los volúmenes de pruebas y la utilización de ensayos.

Análisis de Segmentos

Las pruebas de sangre siguen siendo una herramienta diagnóstica fundamental en la detección preventiva, el triaje de atención aguda y la gestión de enfermedades a largo plazo. La creciente dependencia de biomarcadores de rutina para la identificación temprana de riesgos está apoyando un crecimiento constante en ensayos de alto volumen, mientras que los sistemas de salud continúan invirtiendo en eficiencia de flujo de trabajo a través de la automatización, consolidación y vías de pruebas estandarizadas. La demanda también se ve reforzada por un mayor acceso a centros de diagnóstico y la expansión de menús de pruebas en laboratorios de tamaño mediano.

El mercado de pruebas de sangre también está siendo moldeado por un cambio hacia resultados más accionables e integrados clínicamente. Los proveedores están vinculando cada vez más las pruebas con decisiones de tratamiento y protocolos de seguimiento en endocrinología, cardiología, oncología y condiciones relacionadas con el sistema inmunológico. Al mismo tiempo, los modelos de atención orientados al hogar y la recolección descentralizada de muestras están mejorando la conveniencia, lo que puede aumentar la adherencia a las pruebas para casos de uso de monitoreo crónico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Prueba – Perspectivas

Las pruebas de glucosa representaron la mayor participación con un 29.5% en 2025. Las pruebas de glucosa lideran porque el cribado de diabetes y la gestión de la enfermedad requieren mediciones frecuentes y pruebas repetidas en atención primaria, hospitales y diagnósticos ambulatorios. Los paneles metabólicos de rutina y las pruebas pre-procedimiento sostienen aún más la demanda constante de ensayos relacionados con la glucosa. La mayor disponibilidad de opciones de prueba rápida y vías clínicas estandarizadas también respalda la utilización sostenida.

Por Aplicación – Perspectivas

Los trastornos sanguíneos cancerosos y no cancerosos, los trastornos del sistema endocrino, las enfermedades cardíacas, las enfermedades autoinmunes y las pruebas relacionadas con alergias apoyan colectivamente una amplia demanda tanto en casos de uso de cribado como de monitoreo. Los trastornos del sistema endocrino siguen siendo un área de aplicación de alto volumen debido a la naturaleza recurrente del monitoreo y las pruebas de seguimiento. La evaluación del riesgo cardiometabólico también impulsa las pruebas repetidas a través de paneles de rutina que incluyen lípidos y marcadores relacionados. Los segmentos de oncología y hematología contribuyen a través de vías diagnósticas de mayor intensidad y requisitos de monitoreo de terapia continua.

Por Usuario Final – Perspectivas

Los hospitales y clínicas, centros/laboratorios de diagnóstico y laboratorios de patología siguen siendo centros de demanda centrales debido a su capacidad para soportar menús de pruebas amplios, requisitos de entrega más rápida y operaciones de alto rendimiento. Los hospitales y clínicas típicamente anclan los volúmenes de pruebas agudas y para pacientes hospitalizados, mientras que los centros de diagnóstico independientes amplían el acceso para el cribado rutinario y preventivo. Los laboratorios de patología apoyan flujos de trabajo especializados y pruebas confirmatorias, particularmente donde se requiere interpretación integrada y controles de calidad estandarizados. Los entornos de atención domiciliaria son cada vez más relevantes para modelos de monitoreo centrados en el paciente, especialmente donde los seguimientos y la adherencia son importantes.

Menú de Pruebas y Perspectivas de Utilización

Las pruebas de alta frecuencia continúan impulsando la mayor parte de los volúmenes de pruebas, particularmente aquellas vinculadas a programas de cribado rutinario y vías de monitoreo crónico. El mercado de pruebas de sangre se beneficia de ciclos de pruebas repetidas donde la medición de seguimiento es clínicamente requerida para guiar el tratamiento o rastrear la progresión. La creciente preferencia de los proveedores por paneles estandarizados también respalda la utilización consistente de ensayos en los centros de diagnóstico. La expansión de la disponibilidad de pruebas en laboratorios de nivel medio fortalece el crecimiento del volumen más allá de los sistemas hospitalarios de primer nivel.

Flujo de Trabajo y Perspectivas de Automatización

Los laboratorios están priorizando cada vez más el rendimiento, la previsibilidad de entrega y la eficiencia operativa, apoyando la adopción de analizadores integrados y flujos de trabajo compatibles con la automatización. La consolidación a través de redes de laboratorios puede mejorar la utilización de sistemas de alta capacidad y estandarizar el rendimiento de las pruebas en todos los sitios. Los informes digitales y la integración clínica más estrecha también apoyan una mayor consistencia en la ordenación de pruebas a través de vías de atención alineadas. Estas mejoras en el flujo de trabajo refuerzan tanto los volúmenes de pruebas como la diferenciación de servicios en el mercado de pruebas de sangre.

Impulsores del Mercado de Pruebas de Sangre

Aumento de la carga de enfermedades crónicas y demanda de monitoreo repetido

El Mercado de Pruebas de Sangre está respaldado por la creciente necesidad de pruebas para enfermedades crónicas que requieren monitoreo rutinario en lugar de un diagnóstico único. La diabetes, las condiciones de riesgo cardiovascular, el monitoreo de la función renal y los trastornos endocrinos comúnmente requieren ciclos de pruebas repetidas. Los proveedores a menudo utilizan mediciones en serie para evaluar la respuesta al tratamiento y guiar las decisiones sobre medicación. A medida que los sistemas de salud enfatizan la gestión longitudinal, las pruebas de sangre siguen siendo centrales para el monitoreo continuo y el seguimiento del paciente. Este ritmo de pruebas recurrentes aumenta directamente los volúmenes de pruebas en hospitales, centros de diagnóstico y, cada vez más, en vías de atención vinculadas al hogar.

- Por ejemplo, la plataforma de punto de atención HbA1c Afinion de Abbott ofrece resultados de hemoglobina glucosilada a partir de una muestra de sangre capilar de 1.5 µL en aproximadamente 3 minutos, lo que permite a los médicos realizar un monitoreo repetido de la diabetes conforme a las guías durante una sola visita y reduce la necesidad de llamadas de seguimiento y revisitas en entornos ambulatorios.

Expansión del cribado preventivo y detección temprana de riesgos

Los modelos de salud preventiva continúan aumentando la frecuencia de pruebas rutinarias a través de chequeos anuales, estratificación de riesgos y cribado a nivel poblacional. Los marcadores basados en sangre se utilizan ampliamente para identificar anomalías en etapas tempranas antes de que los síntomas se intensifiquen. Esto amplía la demanda en amplias poblaciones de pacientes, incluidos individuos asintomáticos que se someten a cribados rutinarios. Las pruebas lideradas por el cribado también aumentan los volúmenes de pruebas confirmatorias y de seguimiento. A medida que los programas de bienestar laboral y los paquetes preventivos integrados se expanden, los paneles rutinarios se están volviendo más estandarizados y ampliamente adoptados.

- Por ejemplo, los programas de salud poblacional para empleadores de Quest Diagnostics realizan cribados de salud biométricos anuales para más de 3.5 millones de empleados y apoyan casi 36,000 eventos de cribado en el sitio cada año, integrando paneles de sangre estandarizados en iniciativas de salud preventiva a gran escala.

Crecimiento en la infraestructura de diagnóstico y expansión de la red de laboratorios

El Mercado de Pruebas de Sangre se beneficia de un acceso más amplio a centros de diagnóstico, cadenas de laboratorios y una mejor cobertura de recolección de muestras. A medida que las pruebas se vuelven más accesibles, la utilización generalmente aumenta en paneles rutinarios y ensayos específicos. Los hospitales y redes de diagnóstico también están ampliando los menús de servicios para retener las vías de los pacientes y mejorar la diferenciación del servicio. Estos cambios fortalecen la demanda tanto en entornos urbanos como de atención secundaria. La expansión de la red también mejora la confiabilidad de los tiempos de respuesta, ayudando a los proveedores a orientar más protocolos de monitoreo hacia horarios de pruebas repetidas basadas en evidencia.

Mejoras tecnológicas y de flujo de trabajo en laboratorios

Las inversiones en laboratorios en analizadores integrados, procesos compatibles con la automatización y flujos de trabajo estandarizados permiten un mayor rendimiento y tiempos de respuesta predecibles. La mejora de la eficiencia puede aumentar la capacidad total de pruebas y apoyar una adopción más consistente de paneles estandarizados. La integración de informes en los flujos de trabajo clínicos también puede mejorar la adherencia a la ordenación de pruebas y el cumplimiento del seguimiento. Colectivamente, estas mejoras operativas apoyan una escalada constante del Mercado de Pruebas de Sangre. Además, una mejor digitalización y control de calidad reducen las repeticiones de pruebas y errores, mejorando la eficiencia de utilización mientras se mantiene la confianza clínica.

Desafíos del Mercado de Pruebas de Sangre

El crecimiento del mercado de pruebas de sangre enfrenta una presión constante debido a las políticas de contención de costos y el escrutinio de reembolsos en muchos sistemas de salud. La presión sobre los precios puede influir en la combinación de pruebas, reducir los márgenes para los ensayos de rutina y aumentar la competencia entre los proveedores de diagnóstico. Operativamente, los laboratorios deben mantener altos estándares de calidad en grandes volúmenes, lo que puede aumentar las cargas de cumplimiento y personal, especialmente a medida que los menús de pruebas se expanden y los requisitos de rendimiento se endurecen. En respuesta, los proveedores a menudo priorizan la automatización de alto rendimiento y la consolidación, pero estas inversiones pueden aumentar los costos de capital e implementación a corto plazo. Las actualizaciones frecuentes de reembolsos y las auditorías de los pagadores también pueden aumentar la carga administrativa y ralentizar la adopción de ensayos más nuevos y de mayor valor en algunos mercados.

- Por ejemplo, la plataforma molecular cobas 6800 de Roche puede procesar hasta 1,344 pruebas en 24 horas con 8 horas de tiempo sin supervisión, lo que ilustra cómo los sistemas de alto rendimiento ayudan a absorber la presión sobre los precios mientras exigen una inversión inicial significativa en instrumentación, validación y capacitación del personal.

El mercado de pruebas de sangre también enfrenta desafíos relacionados con la variabilidad en el acceso y la infraestructura a través de regiones y entornos de atención. La capacidad desigual de los laboratorios, la disponibilidad limitada de analizadores avanzados en instalaciones más pequeñas y las diferencias en las prácticas de control de calidad pueden afectar la consistencia. Las interrupciones en la cadena de suministro de reactivos y consumibles pueden afectar el rendimiento y el tiempo de respuesta. Las limitaciones de integración de datos e interoperabilidad también pueden limitar la adopción clínica sin problemas en redes de atención fragmentadas. La logística de muestras y las limitaciones de la cadena de frío en áreas remotas pueden retrasar aún más los resultados y reducir la fiabilidad de las pruebas sensibles al tiempo. Además, los sistemas de TI fragmentados pueden crear retrasos en los informes, pruebas duplicadas o brechas en los registros longitudinales de los pacientes, reduciendo la eficiencia general de las vías de atención.

Tendencias y Oportunidades del Mercado de Pruebas de Sangre

El mercado de pruebas de sangre está viendo un creciente interés en los biomarcadores basados en sangre que apoyan decisiones clínicas más accionables en enfermedades complejas. Esta tendencia aumenta la demanda de ensayos de alta sensibilidad y respalda un uso más amplio de pruebas de sangre en vías de diagnóstico diferenciadas. A medida que los clínicos buscan un triaje más rápido y una detección más temprana, la demanda puede expandirse para pruebas que acorten el tiempo de decisión. Estas dinámicas pueden expandir los volúmenes de pruebas tanto en hospitales como en diagnósticos ambulatorios. Paralelamente, las pruebas impulsadas por biomarcadores están alentando a los laboratorios a ampliar los menús de ensayos y actualizar los analizadores para cumplir con los requisitos de sensibilidad y especificidad. Con el tiempo, una mayor aceptación clínica y la inclusión en las guías pueden normalizar aún más estas pruebas, fortaleciendo la utilización recurrente en los entornos de atención.

Otra oportunidad es el cambio continuo hacia vías de pruebas centradas en el paciente que mejoran la conveniencia y la adherencia. La expansión de la recolección descentralizada, la mejora de la logística y la integración más estrecha de los informes de pruebas en los protocolos de atención pueden apoyar el cumplimiento de pruebas repetidas. Los proveedores de diagnóstico que pueden optimizar la previsibilidad del tiempo de respuesta y la fiabilidad del servicio probablemente fortalecerán su competitividad. Estas oportunidades apoyan la expansión constante del mercado de pruebas de sangre tanto en pruebas rutinarias como especializadas. El monitoreo vinculado al hogar y los diagnósticos adyacentes al comercio minorista también están aumentando el acceso para pruebas de seguimiento, especialmente para condiciones crónicas que requieren mediciones repetidas. A medida que mejoran los informes digitales y la coordinación de la atención, los proveedores pueden cerrar brechas en el seguimiento, aumentando la frecuencia y consistencia de los ciclos de pruebas recomendados.

- Por ejemplo, Roche ha desarrollado su ensayo Tina‑quant Lp(a) RxDx, que recibió la Designación de Dispositivo Innovador de la FDA en 2024 para su uso en una base instalada de más de 90,000 sistemas de trabajo de suero en todo el mundo, mientras que plataformas digitales de informes de laboratorio como NirogGyan informan haber generado más de 10 millones de informes de laboratorio mejorados con IA que reducen los errores de diagnóstico hasta en un 75%, apoyando directamente un seguimiento más confiable y el monitoreo de enfermedades crónicas.

Perspectivas Regionales

América del Norte

América del Norte mantuvo la participación líder del 43% en 2025, respaldada por la alta utilización de exámenes de rutina, una sólida cobertura de reembolsos y redes densas de laboratorios en hospitales y entornos ambulatorios. La región se beneficia de la amplia disponibilidad de servicios de diagnóstico y la alta adopción de paneles estandarizados en atención primaria. Los flujos de trabajo integrados entre proveedores y laboratorios apoyan una demanda constante de pruebas repetidas en vías de atención crónica.

Europa

Europa representó el 26% en 2025, reflejando una infraestructura de salud pública establecida y prácticas consistentes de exámenes preventivos. La demanda está respaldada por protocolos de diagnóstico estandarizados y un amplio acceso a servicios de laboratorio en sistemas de salud maduros. Las tendencias de modernización y consolidación de laboratorios también apoyan una utilización estable en pruebas de rutina y especializadas.

Asia Pacífico

Asia Pacífico representó el 23% en 2025, respaldada por el acceso en expansión a diagnósticos, el aumento de la prevalencia de enfermedades crónicas y el creciente uso de exámenes de rutina en sistemas de salud urbanos. Las redes de diagnóstico privadas están expandiéndose en muchos mercados, mejorando la disponibilidad y el rendimiento para ensayos de rutina. Se espera que el aumento del gasto en salud y la penetración más amplia del menú de pruebas mantengan el impulso de crecimiento.

América Latina

América Latina capturó el 5% en 2025, respaldada por la expansión de cadenas de diagnóstico privadas y el aumento del uso de exámenes de rutina en los principales centros urbanos. La demanda de pruebas se fortalece por las necesidades de manejo de enfermedades crónicas y la mayor disponibilidad de servicios ambulatorios. Se espera que la inversión continua en infraestructura de laboratorios mejore el acceso y la capacidad de pruebas.

Oriente Medio y África

Oriente Medio y África mantuvieron el 3% en 2025, reflejando una infraestructura de laboratorio en desarrollo y un acceso desigual en los entornos de atención. La demanda está aumentando con la mejora de la cobertura de diagnósticos, la expansión de redes de salud privadas y un enfoque creciente en la atención preventiva. La ampliación de la capacidad de los laboratorios y los procesos de calidad estandarizados pueden mejorar la utilización con el tiempo.

Panorama Competitivo

La competencia en el mercado de pruebas de sangre está determinada por la amplitud del menú de ensayos, el rendimiento de los analizadores, la preparación para la automatización y la fiabilidad del servicio entre clientes de hospitales y centros de diagnóstico. Los actores establecidos se centran en la expansión de la base instalada, la integración de flujos de trabajo y la profundidad del portafolio en química clínica, inmunoensayo, hematología y pruebas especializadas. Los proveedores de servicios de diagnóstico se diferencian a través de la previsibilidad de los tiempos de respuesta, la cobertura de la red y la capacidad de apoyar pruebas de rutina de alto volumen junto con ensayos especializados. Las asociaciones, las autorizaciones regulatorias y las actualizaciones de plataformas siguen siendo estrategias comunes para fortalecer el posicionamiento.

Hoffmann-La Roche Ltd (Roche Diagnostics) está posicionada en torno a amplios portafolios de diagnóstico y ecosistemas de analizadores escalables que respaldan tanto los flujos de trabajo de pruebas rutinarias como avanzadas. Roche Diagnostics continúa enfatizando la expansión de la cartera de ensayos y la integración de plataformas para mejorar el rendimiento del laboratorio y el soporte para la toma de decisiones clínicas. El enfoque de la empresa típicamente se alinea con entornos de laboratorio de alto rendimiento donde la consistencia, la amplitud del menú y la fiabilidad son prioridades clave de adquisición. Este posicionamiento apoya la competitividad en laboratorios hospitalarios y grandes redes de diagnóstico.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- F. Hoffmann-La Roche Ltd (Roche Diagnostics)

- Abbott Laboratories

- Siemens Healthineers AG

- Danaher Corporation (Beckman Coulter, Radiometer)

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Sysmex Corporation

- Bio-Rad Laboratories Inc.

- bioMérieux SA

- Grifols S.A.

- Quest Diagnostics Incorporated

- Trinity Biotech Plc.

- Waters Corporation

- Shimadzu Corporation

- PerkinElmer, Inc.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, SGS anunció una asociación con la start-up con sede en Berlín, theblood, para apoyar el desarrollo y validación de diagnósticos de salud femenina basados en sangre menstrual, creando una nueva vía no invasiva dentro del espacio más amplio de pruebas de sangre.

- En octubre de 2025, Sysmex Corporation entró en una asociación estratégica con QIAGEN N.V. en Japón para la distribución exclusiva de productos de diagnóstico molecular utilizados para el cribado de enfermedades infecciosas y oncología basadas en sangre, fortaleciendo el portafolio avanzado de cribado sanguíneo de Sysmex.

- En marzo de 2025, Polaris DX lanzó el dispositivo Igloo Pro, una plataforma de pruebas de sangre en el punto de atención que proporciona resultados rápidos y de calidad de laboratorio para marcadores como la vitamina D, ferritina y proteína C-reactiva utilizando ensayos capilares de un solo uso en entornos dentales y otros ambulatorios.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 113,227.61 millones |

| Pronóstico de ingresos en 2032 |

USD 181,343.55 millones |

| Tasa de crecimiento (CAGR) |

6.96% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Prueba: Pruebas de Glucosa, Pruebas de A1C, Pruebas de LDL Directo, Pruebas de Panel de Lípidos, Pruebas de Antígeno Prostático Específico (PSA), Pruebas de COVID-19, Pruebas de Nitrógeno Ureico en Sangre (BUN), Pruebas de Vitamina D, Pruebas de Hormona Estimulante de la Tiroides (TSH), Pruebas de Nicotina/Cotinina en Suero, Pruebas de Proteína C-Reactiva de Alta Sensibilidad (hs-CRP), Pruebas de Testosterona, Pruebas de Alanina Aminotransferasa (ALT), Pruebas de Cortisol, Pruebas de Creatinina, Pruebas de Aspartato Aminotransferasa (AST), Otras Pruebas de Sangre; Por Perspectiva de Aplicación: Alergias, Enfermedades Autoinmunes, Cáncer y trastornos sanguíneos no cancerosos, Trastornos del sistema endocrino, Enfermedades del corazón, Otros; Por Perspectiva de Usuario Final: Hospitales y clínicas, Centros/laboratorios de diagnóstico, Laboratorios de patología, Bancos de sangre, Entornos de atención domiciliaria, Instituciones de investigación |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

F. Hoffmann-La Roche Ltd (Roche Diagnostics), Abbott Laboratories, Siemens Healthineers AG, Danaher Corporation (Beckman Coulter, Radiometer), Thermo Fisher Scientific Inc., Becton, Dickinson and Company (BD), Sysmex Corporation, Bio-Rad Laboratories Inc., bioMérieux SA, Grifols S.A., Quest Diagnostics Incorporated, Trinity Biotech Plc., Waters Corporation, Shimadzu Corporation, PerkinElmer, Inc. |

| Número de Páginas |

340 |

Segmentación

Por Tipo de Prueba

- Prueba de Glucosa

- Prueba de A1C

- Prueba de LDL Directo

- Prueba de Panel de Lípidos

- Prueba de Antígeno Prostático Específico (PSA)

- Prueba de COVID-19

- Prueba de Nitrógeno Ureico en Sangre (BUN)

- Prueba de Vitamina D

- Prueba de Hormona Estimulante de la Tiroides (TSH)

- Prueba de Nicotina/Cotinina en Suero

- Prueba de Proteína C-reactiva de Alta Sensibilidad (hs-CRP)

- Prueba de Testosterona

- Prueba de Alanina Aminotransferasa (ALT)

- Prueba de Cortisol

- Prueba de Creatinina

- Prueba de Aspartato Aminotransferasa (AST)

- Otras Pruebas de Sangre

Por Aplicación

- Alergias

- Enfermedades autoinmunes

- Cáncer y trastornos sanguíneos no cancerosos

- Trastornos del sistema endocrino

- Enfermedades del corazón

- Otros

Por Usuario Final

- Hospitales y clínicas

- Centros/laboratorios de diagnóstico

- Laboratorios de patología

- Bancos de sangre

- Entornos de atención domiciliaria

- Instituciones de investigación

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África