Visión General del Mercado de Antitrombina:

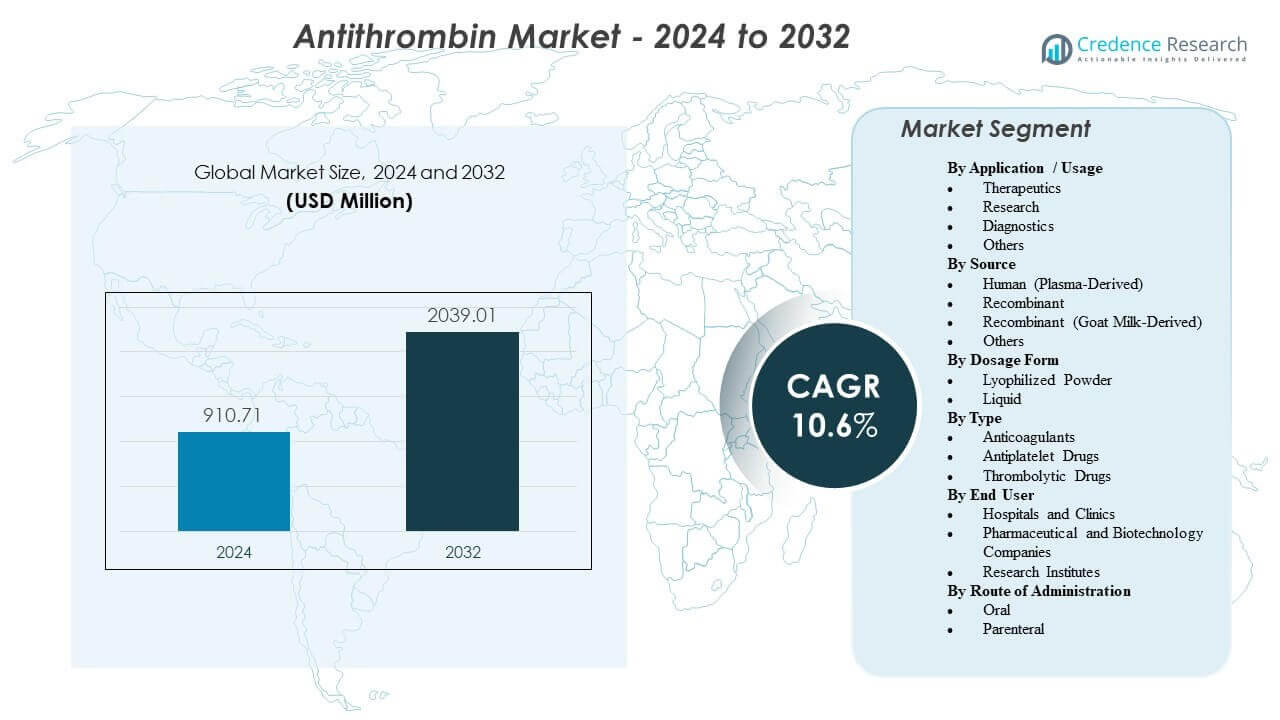

Se proyecta que el mercado global de antitrombina aumente de 910.71 millones de USD en 2024 a 2,039.01 millones de USD para 2032, registrando una tasa de crecimiento anual compuesta (CAGR) del 10.6% durante 2024–2032. Esta trayectoria de crecimiento refleja la creciente utilización de la antitrombina en entornos hospitalarios de alta complejidad, particularmente en unidades de cuidados intensivos (UCI), procedimientos quirúrgicos complejos y vías avanzadas de soporte cardíaco y respiratorio.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Antitrombina 2025 |

910.71 millones de USD |

| Mercado de Antitrombina, CAGR |

10.6% |

| Tamaño del Mercado de Antitrombina 2032 |

2,039.01 millones de USD |

América del Norte y Europa Occidental representan una participación dominante de los ingresos globales, respaldados por una infraestructura de cuidados críticos madura, algoritmos de tratamiento estandarizados y sólidos marcos de reembolso. Asia-Pacífico está emergiendo como una región de alto crecimiento, sustentada por la rápida expansión de hospitales terciarios, mejor acceso a pruebas de coagulación y creciente conciencia sobre el riesgo trombótico.

Perspectivas del Mercado de Antitrombina:

- La demanda crece con el mayor uso de cuidados en UCI, cirugías complejas y ECMO, donde la baja actividad de antitrombina puede afectar el control de la anticoagulación y requiere una corrección rápida en entornos monitoreados.

- Un mejor diagnóstico de la deficiencia hereditaria de antitrombina y una mayor detección del riesgo de trombosis aumentan el uso planificado durante períodos de alto riesgo como cirugía, embarazo e inmovilidad prolongada.

- La dependencia del suministro de fuentes derivadas del plasma, los estrictos controles de calidad y los altos costos de tratamiento pueden limitar la disponibilidad y llevar a una gestión hospitalaria estricta sobre cuándo se utiliza la antitrombina.

- América del Norte y Europa Occidental lideran debido a las avanzadas vías de cuidados críticos y la fuerte adquisición hospitalaria, mientras que Asia-Pacífico está emergiendo a medida que los hospitales terciarios se expanden y mejora el acceso a pruebas de coagulación.

Impulsores del Mercado de Antitrombina:

Fuerte Demanda Clínica en Entornos Hospitalarios de Alto Riesgo

El uso de antitrombina se está expandiendo en entornos hospitalarios de alta complejidad donde el riesgo de trombosis es elevado y la corrección rápida de los desequilibrios de coagulación es esencial. Las UCI, salas de operaciones, centros de trauma y vías de manejo de sepsis dependen cada vez más del reemplazo de antitrombina cuando los niveles reducidos de antitrombina aumentan el riesgo de coágulos o afectan la respuesta a la heparina y otros anticoagulantes.

La expansión continua de la capacidad de cuidados intensivos respalda la demanda constante de proteínas plasmáticas especializadas, incluida la antitrombina. Los protocolos de tratamiento en cuidados críticos y manejo perioperatorio están diseñados para lograr una estabilización rápida, reforzando la integración de la antitrombina en los flujos de trabajo de atención aguda cuando está clínicamente indicado.

- Por ejemplo, se informa que el sistema viscoelástico en el punto de atención ROTEM® sigma de Werfen proporciona una visión general integral del estado de coagulación a partir de muestras de sangre completa en aproximadamente 10 minutos, facilitando la toma de decisiones basada en protocolos en quirófanos, UCIs y departamentos de emergencia, donde la antitrombina puede incorporarse en estrategias más amplias de corrección de la coagulación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aumento de la Incidencia y Mejor Reconocimiento de la Deficiencia Hereditaria de Antitrombina y el Riesgo de TEV

Los avances en la detección genética y de trombofilia están mejorando la detección de la deficiencia hereditaria de antitrombina, particularmente entre pacientes que presentan tromboembolismo venoso (TEV) de inicio temprano o recurrente. El aumento de la conciencia entre hematólogos y especialistas en trombosis apoya un diagnóstico más temprano, la estratificación del riesgo y un seguimiento estructurado.

La suplementación de antitrombina se utiliza cada vez más en fases de alto riesgo como cirugía, embarazo e inmovilización prolongada en pacientes con deficiencia establecida. La detección basada en la familia y la planificación preventiva a largo plazo en linajes afectados amplían la base subyacente de demanda médicamente justificada.

- Por ejemplo, la plataforma NovaSeq X Plus de Illumina se especifica con una capacidad de celda de flujo de aproximadamente 25B, lo que permite la secuenciación de ~64 genomas humanos o ~750 exomas por celda de flujo (con una salida de alrededor de ~8–10.5 Tb para 2 × 150 bp). Estos flujos de trabajo genéticos de alto rendimiento pueden apoyar la evaluación sistemática de trombofilia y pruebas confirmatorias en pacientes seleccionados adecuadamente.

Expansión de ECMO, Bypass Cardiopulmonar y Procedimientos Avanzados que Impactan el Control de la Coagulación

El creciente uso de ECMO, bypass cardiopulmonar y otras plataformas avanzadas de soporte de órganos e intervenciones está poniendo un énfasis adicional en la gestión precisa de la anticoagulación. Estos procedimientos pueden consumir antitrombina y desestabilizar el control de la anticoagulación, particularmente en pacientes que requieren terapia intensiva con heparina.

En centros de atención terciaria y cuaternaria, el reemplazo de antitrombina se utiliza cada vez más para restaurar la respuesta a la heparina y mantener umbrales de anticoagulación seguros bajo condiciones estrictamente monitoreadas. A medida que se establecen más programas cardíacos, respiratorios y de trasplante, se espera que el almacenamiento rutinario y el uso protocolizado de antitrombina se expandan, elevando la demanda base.

Necesidad Continua de Biológicos Dirigidos y de Acción Rápida en Vías de Sangrado y Trombosis

La antitrombina ocupa un papel dirigido y bien definido dentro del manejo de la coagulación, ajustándose a estrategias clínicas que buscan evitar la exposición sistémica amplia o prolongada a anticoagulantes. El inicio rápido de acción y la capacidad de ajustar el tratamiento contra objetivos de laboratorio medibles apoyan su adopción en entornos hospitalarios.

Los proveedores priorizan las terapias biológicas que se alinean con los sistemas de monitoreo de la coagulación, las vías electrónicas y la supervisión de especialistas. Si bien los anticoagulantes orales abordan muchas condiciones trombóticas crónicas, no sustituyen la función de la antitrombina en escenarios agudos de alto riesgo donde se requiere un reemplazo dirigido. Esta diferenciación clínica apoya la adquisición recurrente por parte de grandes hospitales y centros especializados.

Tendencias y Oportunidades del Mercado de Antitrombina:

Fortalecimiento de las Cadenas de Suministro y Expansión de la Capacidad de Fraccionamiento y Biológicos

Los fabricantes están invirtiendo en redes ampliadas de recolección de plasma, mejora de la eficiencia de fraccionamiento y sistemas de calidad reforzados para mitigar el riesgo de interrupciones en el suministro. Los sistemas de salud favorecen cada vez más a los proveedores que demuestran una capacidad robusta, estrategias de abastecimiento diversificadas y tiempos de entrega confiables para biológicos de cuidados críticos.

Las capacidades de producción regionales y los acuerdos de adquisición de plasma a largo plazo están emergiendo como diferenciadores competitivos clave. Las asociaciones estratégicas y los contratos que aseguran el acceso a insumos de plasma y capacidad de fabricación de biológicos crean oportunidades para fortalecer la posición en el mercado, especialmente en regiones que priorizan el acceso ininterrumpido a la antitrombina.

Preferencia Creciente por Protocolos de Dosificación Estandarizados y Uso Apoyado por Gestión

Los hospitales están ampliando el uso de vías estandarizadas de manejo de anticoagulación y coagulación para minimizar la variabilidad y los eventos adversos. La antitrombina se adapta bien a dichos marcos cuando la dosificación está vinculada a niveles de actividad medibles, objetivos específicos del paciente y algoritmos diagnósticos.

Los proveedores que ofrecen apoyo en el desarrollo de protocolos, educación para clínicos y herramientas de datos integradas pueden impulsar una mayor adopción y uso más consistente. La integración mejorada con los flujos de trabajo de laboratorio y los diagnósticos en el punto de atención acelera aún más la toma de decisiones. Este entorno crea oportunidades para que los fabricantes se diferencien a través de programas de apoyo clínico y gestión de valor añadido.

Uso Más Amplio en Episodios de Cuidado Complejo con Resistencia a la Heparina o Coagulopatía de Consumo

La coagulopatía impulsada por inflamación y la resistencia a la heparina se observan cada vez más en entornos de UCI de alta agudeza, incluidos casos que involucran infecciones graves, trauma, ECMO e intervenciones quirúrgicas avanzadas. Cuando los niveles de antitrombina son bajos, la resistencia a la heparina puede requerir terapia de reemplazo dirigida para restaurar una anticoagulación efectiva.

Los centros con altos volúmenes de casos en ECMO, trasplantes, trauma mayor y cirugía cardiovascular compleja son centros clave de demanda. Los productos de antitrombina que proporcionan una corrección rápida y predecible de la actividad de antitrombina pueden ganar preferencia en estos entornos, especialmente cuando están respaldados por datos clínicos sólidos y una guía de dosificación clara.

Innovación en Formatos de Producto, Presentación y Servicios de Apoyo

La innovación de productos se centra en formatos que reducen el tiempo de preparación, simplifican la administración y minimizan los errores de dosificación. Las presentaciones listas para usar, el embalaje optimizado y las condiciones de almacenamiento flexibles son cada vez más valoradas por las farmacias hospitalarias y los equipos de enfermería.

La farmacovigilancia mejorada, la trazabilidad del producto y los servicios de capacitación ayudan a los proveedores a cumplir con los requisitos regulatorios y de cumplimiento. Los fabricantes también están explorando nuevas indicaciones, ampliando las reclamaciones de etiqueta o proporcionando evidencia de apoyo en poblaciones de pacientes especializadas para reforzar el valor clínico. Tales iniciativas fortalecen la diferenciación más allá del precio y mejoran la competitividad en entornos de compra basados en licitaciones.

Análisis de Desafíos del Mercado de Antitrombina:

Dependencia de Insumos Derivados del Plasma y Requisitos de Calidad Estrictos

Una proporción significativa de los productos de antitrombina sigue siendo derivada del plasma, exponiendo el suministro a fluctuaciones en la disponibilidad de donantes, volumen de recolección y restricciones de procesamiento. La fraccionación del plasma es técnicamente compleja y está sujeta a rigurosos requisitos regulatorios y de calidad, lo que limita la velocidad a la que se puede aumentar la capacidad.

Cualquier interrupción en la recolección, prueba o fabricación de plasma puede resultar en escasez localizada o regional, rápidamente sentida en entornos hospitalarios. El cumplimiento de estándares de calidad y seguridad en evolución aumenta los costos y puede extender los plazos para la expansión de productos o instalaciones. Estas limitaciones estructurales pueden mantener la presión tanto sobre los precios como sobre la disponibilidad.

- Por ejemplo, Grifols informa operar aproximadamente 400 centros de donación de plasma respaldados por seis laboratorios de pruebas de plasma y procesar más de 14 millones de donaciones de plasma anualmente. Esta escala subraya la dependencia de un flujo continuo de donantes y una infraestructura extensa de pruebas de calidad antes de la fraccionación.

Altos Costos de Tratamiento, Controles de Utilización y Competencia de Vías Alternativas

La terapia con antitrombina está asociada con altos costos de adquisición, lo que lleva a los pagadores y comités de farmacia hospitalaria a implementar criterios estrictos de utilización y protocolos de administración. El uso a menudo se restringe a indicaciones claramente definidas y respaldadas por protocolos, con atención en la dosificación, el desperdicio y la adherencia a las pautas.

En ciertos escenarios clínicos, los equipos pueden preferir estrategias alternativas de anticoagulación o antitrombóticas, particularmente cuando las restricciones presupuestarias son significativas o cuando la evidencia del beneficio incremental de la antitrombina se percibe como limitada. La variabilidad en la adopción de pautas en hospitales más pequeños o con recursos limitados puede moderar aún más la aceptación.

- Por ejemplo, el ensayo ARISTOTLE de ELIQUIS (apixabán) de Pfizer, que involucró a 18,201 pacientes, informó reducciones relativas frente a warfarina del 21% en accidente cerebrovascular/embolismo sistémico, 31% en hemorragia mayor y 11% en mortalidad. Tales resultados respaldan una fuerte posición de los anticoagulantes no antitrombina en las decisiones de formularios, influyendo indirectamente en la asignación de recursos y patrones de prescripción.

Análisis de Segmentación del Mercado de Antitrombina:

Por Aplicación / Uso

El mercado de antitrombina demuestra una clara concentración de demanda en el segmento de Terapéutica, que representa la mayor parte de los ingresos globales. El uso terapéutico está impulsado principalmente por el reemplazo de antitrombina en entornos clínicos de alto riesgo, incluyendo unidades de cuidados intensivos, manejo perioperatorio, soporte ECMO y procedimientos cardiovasculares complejos. En estos entornos, mantener una actividad adecuada de antitrombina es crítico para asegurar una anticoagulación efectiva y mitigar complicaciones trombóticas. La creciente adopción de la gestión de coagulación basada en protocolos refuerza aún más la demanda terapéutica.

El segmento de Investigación contribuye con una participación menor pero estratégicamente importante, respaldado por estudios en curso en biología de la coagulación, trombofilia, desarrollo de ensayos y optimización de bioprocesos. Las instituciones académicas, las empresas de biotecnología y las organizaciones de investigación por contrato utilizan antitrombina en aplicaciones de investigación experimental y traslacional.

El segmento de Diagnósticos apoya los flujos de trabajo de laboratorio enfocados en medir la actividad de antitrombina, evaluar la función de coagulación y monitorear la respuesta al tratamiento. El aumento de la detección de trombofilia y el desarrollo de diagnósticos complementarios están fortaleciendo la relevancia de este segmento. La categoría Otros abarca el uso educativo, materiales de control de calidad y aplicaciones de validación especializadas.

Por Fuente

Los productos de antitrombina de origen humano (derivados del plasma) representan la mayoría de los ingresos del mercado, reflejando un uso clínico prolongado, la familiaridad de los médicos y datos de seguridad y eficacia bien establecidos. Estos productos están profundamente integrados en los formularios hospitalarios y en las vías de atención crítica, particularmente en América del Norte y Europa.

La antitrombina recombinante representa un segmento de crecimiento estratégicamente importante, ofreciendo ventajas en estabilidad de suministro, escalabilidad y reducción de la dependencia de la recolección de plasma. A medida que los sistemas de salud priorizan la resiliencia de la cadena de suministro, se espera que las tecnologías recombinantes ganen participación incremental durante el período de pronóstico.

La antitrombina recombinante (derivada de leche de cabra) sigue siendo un segmento de nicho pero diferenciado, atrayendo atención en mercados que buscan plataformas diversificadas de producción de biológicos. La categoría Otros incluye sistemas de expresión emergentes y variantes de uso limitado o específicas de la región que pueden ganar relevancia a medida que evolucionan las tecnologías de fabricación.

Por Forma de Dosificación

Las formulaciones en polvo liofilizado dominan actualmente el mercado debido a su vida útil prolongada, flexibilidad de almacenamiento y reconstitución controlada en farmacias hospitalarias. Estas características se alinean con las prácticas de gestión de inventario institucional y las estrategias de adquisición a granel.

Las formulaciones líquidas están ganando terreno en entornos de atención aguda donde la rapidez de preparación y administración es crítica. Las presentaciones listas para usar reducen el tiempo de preparación y pueden minimizar la variabilidad de la dosificación, haciéndolas particularmente atractivas en entornos de emergencia y UCI. Durante el período de pronóstico, se anticipa un crecimiento incremental en los formatos líquidos a medida que los hospitales priorizan la eficiencia del flujo de trabajo.

Por Tipo

Dentro de la clasificación más amplia, los anticoagulantes representan el segmento líder, ya que la antitrombina apoya directamente las vías de anticoagulación y mejora la respuesta a la heparina en pacientes de alto riesgo. Su papel es particularmente significativo en condiciones caracterizadas por resistencia a la heparina o coagulopatía de consumo.

Los medicamentos antiplaquetarios y trombolíticos ocupan posiciones adyacentes en la gestión general de la trombosis; sin embargo, sirven para propósitos mecanicistas diferentes y no sustituyen el reemplazo de antitrombina en estados de deficiencia. Como tal, las aplicaciones relacionadas con anticoagulantes mantienen un claro dominio dentro del contexto del mercado específico de antitrombina.

Por Usuario Final

Los hospitales y clínicas constituyen el segmento de usuario final más grande, representando la mayoría del consumo global. La demanda se concentra en centros de atención terciaria y cuaternaria con capacidad establecida de UCI, programas quirúrgicos avanzados y servicios cardíacos o de trasplante. Los sistemas de adquisición estructurados y la adherencia a protocolos de tratamiento estandarizados consolidan aún más el dominio hospitalario en este segmento.

Las empresas farmacéuticas y biotecnológicas representan una categoría adicional de usuario final, utilizando antitrombina en el desarrollo de medicamentos, procesos de fabricación de biológicos y validación de ensayos. Los institutos de investigación también contribuyen a la demanda a través de estudios académicos y traslacionales en hemostasia y trombosis.

Por Ruta de Administración

La administración parenteral domina abrumadoramente el mercado, reflejando la necesidad de una entrega rápida, controlada y predecible en entornos clínicos agudos y de alto riesgo. La infusión intravenosa permite una titulación precisa de la actividad de la antitrombina y se alinea con los protocolos de anticoagulación hospitalarios existentes.

La administración oral sigue siendo insignificante dentro del mercado de la antitrombina, dadas las características moleculares de la proteína y la ausencia de formulaciones orales establecidas. En consecuencia, el crecimiento durante el período de pronóstico permanecerá estrechamente alineado con la administración parenteral en entornos de atención médica institucional.

Análisis Regional:

Se espera que América del Norte lidere el mercado global de Antitrombina en 2024, representando aproximadamente el 42.7% de los ingresos. La región se beneficia de una infraestructura hospitalaria avanzada, altas tasas de diagnóstico de trastornos de coagulación y una demanda constante generada por procedimientos quirúrgicos complejos y vías de atención crítica. Estados Unidos es el principal contribuyente, apoyado por un fuerte acceso a atención especializada y cadenas de suministro de productos plasmáticos bien establecidas.

Europa representa alrededor del 29.3% del mercado en 2024, sustentada por sistemas de salud estructurados, alta penetración de terapias derivadas del plasma y cobertura integral de hematología y atención perioperatoria. Alemania, Francia y el Reino Unido anclan la demanda regional debido a una robusta capacidad de atención crítica y marcos de reembolso establecidos.

Asia-Pacífico representa aproximadamente el 20.0% del mercado y se anticipa que exhiba el crecimiento más rápido. Los principales impulsores incluyen la expansión de la infraestructura de atención terciaria, el aumento de la disponibilidad de diagnósticos de coagulación y la creciente conciencia sobre la trombosis y los trastornos hereditarios. Se espera que mercados importantes como China, Japón, India y Corea del Sur desempeñen roles significativos en la expansión regional.

América Latina tiene una participación estimada del 6.2% en 2024, liderada por Brasil y México, donde la adopción está aumentando en hospitales más grandes y centros especializados. En Medio Oriente y África, que representan alrededor del 1.8% de los ingresos globales, la demanda se concentra en los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica, a menudo vinculada a hospitales terciarios e instalaciones del sector privado.

Análisis de Jugadores Clave:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Análisis Competitivo:

El mercado de Antitrombina está moderadamente concentrado, con posiciones de liderazgo ocupadas por especialistas en derivados del plasma que mantienen fuertes canales hospitalarios y basados en licitaciones. CSL, Grifols, Takeda, Octapharma y LFB se encuentran entre los jugadores clave frecuentemente referenciados en formularios hospitalarios y marcos de adquisición.

La diferenciación competitiva se impulsa en gran medida por el acceso al plasma, la capacidad de fraccionamiento y biológicos, la calidad y el cumplimiento normativo, y la fortaleza de las relaciones institucionales. La amplitud del portafolio de productos, incluidas múltiples presentaciones y productos de coagulación complementarios, influye aún más en la preferencia del comprador, especialmente en los grandes sistemas hospitalarios.

Los fabricantes protegen y aumentan su cuota de mercado a través de redes de distribución sólidas, registros regionales extensos e inversiones en antitrombina recombinante para mejorar la resiliencia del suministro. En América Latina y Medio Oriente & África, las asociaciones con distribuidores locales y grupos hospitalarios son críticas para superar las barreras de acceso y las limitaciones logísticas.

Las empresas que combinan un suministro confiable, soporte integral de protocolos, fuerte farmacovigilancia y educación con valor agregado suelen asegurar contratos a largo plazo con proveedores de atención aguda y sistemas de salud integrados.

Desarrollos Recientes:

- En noviembre de 2025, Grifols informó que la FDA de EE. UU. aprobó una indicación ampliada para Thrombate III (antitrombina III [humana]) para incluir a pacientes pediátricos con deficiencia hereditaria de antitrombina (hATd), describiéndolo como el primer y único concentrado de antitrombina aprobado para pacientes adultos y pediátricos con hATd

- En abril de 2025, Siemens Healthineers anunció la aprobación de la FDA de su ensayo Innovance Antithrombin para una nueva reclamación que permite su uso como prueba de diagnóstico complementaria para personas que reciben Qfitlia (fitusiran), y señaló que la prueba apoya el monitoreo de la actividad de AT para respaldar la dosificación de Qfitlia en pacientes adultos y pediátricos elegibles.

- En marzo de 2025, Sanofi anunció que la FDA de EE. UU. aprobó Qfitlia (fitusiran) para la profilaxis rutinaria para prevenir o reducir episodios de sangrado en pacientes adultos y pediátricos (12+) con hemofilia A o B (con o sin inhibidores), posicionándolo como la primera terapia reductora de antitrombina en hemofilia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Aplicación / Uso, Fuente, Forma de Dosificación, Tipo, Usuario Final y Vía de Administración. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años.

El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2024 |

USD 910.71 millones |

| Pronóstico de ingresos en 2032 |

USD 2,039.01 millones |

| Tasa de crecimiento (Ingresos) |

CAGR del 10.6% de 2024 a 2032 |

| Año base para la estimación |

2024 |

| Datos históricos |

2022 – 2023 |

| Período de pronóstico |

2024 – 2032 |

| Unidades cuantitativas |

Ingresos en USD millones, CAGR de 2024 a 2032 |

| Cobertura del informe |

Pronóstico de ingresos, segmentación del mercado, perfil de la empresa, panorama competitivo, impulsores del crecimiento, desafíos, tendencias, análisis regional y recomendaciones estratégicas |

| Segmentos cubiertos |

Aplicación / Uso, Fuente, Forma de Dosificación, Tipo, Usuario Final, Vía de Administración, Región |

| Alcance regional |

América del Norte; Europa; Asia Pacífico; América Latina; Medio Oriente y África |

| Alcance por país |

EE.UU.; Canadá; Alemania; Francia; Reino Unido; Italia; España; China; Japón; India; Corea del Sur; Brasil; México; Países del CCG; Sudáfrica |

| Empresas clave perfiladas |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Alcance de personalización |

Personalización disponible según requisitos específicos de país, región y segmento, incluyendo perfil adicional de empresas y análisis regional más profundo |

| Opciones de precios y compra |

Opciones de compra personalizadas disponibles según el alcance de la investigación y los requisitos de licencia |

Segmentación:

Por Aplicación / Uso

- Terapéuticos

- Investigación

- Diagnósticos

- Otros

Por Fuente

- Humano (Derivado de Plasma)

- Recombinante

- Recombinante (Derivado de Leche de Cabra)

- Otros

Por Forma de Dosificación

- Polvo Liofilizado

- Líquido

Por Tipo

- Anticoagulantes

- Fármacos Antiplaquetarios

- Fármacos Trombolíticos

Por Usuario Final

- Hospitales y Clínicas

- Empresas Farmacéuticas y Biotecnológicas

- Institutos de Investigación

Por Vía de Administración

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África