Visión General del Mercado de Apósitos Bioactivos para Heridas:

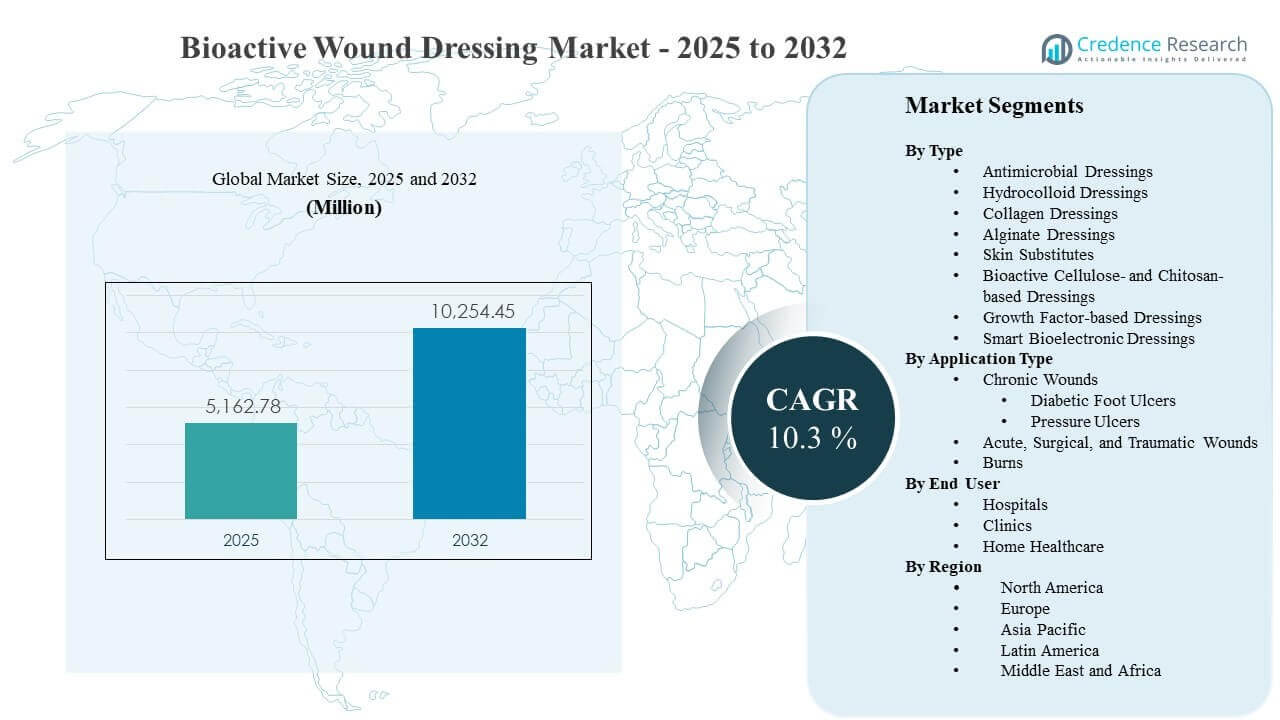

El tamaño del mercado global de Apósitos Bioactivos para Heridas se estimó en USD 5162.78 millones en 2025 y se espera que alcance USD 10254.45 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.3% de 2025 a 2032. La creciente presión clínica y económica para acelerar el cierre de heridas difíciles de curar está fortaleciendo la adopción de soluciones bioactivas que pueden abordar el riesgo de infección, el equilibrio de humedad y la regeneración de tejidos dentro de un único camino de atención. La demanda de apósitos bioactivos para heridas también está respaldada por la creciente carga de enfermedades crónicas y mayores volúmenes de procedimientos que amplían el grupo de heridas tratadas en entornos hospitalarios y ambulatorios, siendo América del Norte un ancla de ingresos importante debido al uso establecido de cuidados avanzados para heridas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Apósitos Bioactivos para Heridas 2025 |

USD 5162.78 millones |

| Mercado de Apósitos Bioactivos para Heridas, CAGR |

10.3% |

| Tamaño del Mercado de Apósitos Bioactivos para Heridas 2032 |

USD 10254.45 millones |

Tendencias y Perspectivas Clave del Mercado

- El mercado global de Apósitos Bioactivos para Heridas aumentó de USD 5162.78 millones (2025) a un esperado USD 10254.45 millones (2032) con una CAGR del 10.3% durante 2025–2032.

- Los Sustitutos de Piel representaron la mayor participación con un 41.6% en 2025, respaldados por su papel en heridas crónicas complejas y vías de atención de alta agudeza.

- Las Heridas Agudas, Quirúrgicas y Traumáticas tuvieron una participación del 45.2% en 2025, reflejando altos volúmenes de tratamiento y protocolos estandarizados de manejo de heridas post-procedimiento.

- Los entornos de hospitalización representaron el 77.4% de la participación en 2025, impulsados por una mayor complejidad de casos, supervisión clínica y compras lideradas por formularios.

- Los ingresos regionales en 2025 fueron liderados por América del Norte (41.7%), seguida de Europa (25.4%), Asia Pacífico (23.6%), América Latina (5.9%) y Medio Oriente y África (3.4%).

Análisis de Segmentos

Los apósitos bioactivos para heridas se seleccionan cada vez más cuando los apósitos convencionales no ofrecen resultados predecibles en heridas crónicas y de alto riesgo. La propuesta de valor clínico se basa en un cierre más rápido, complicaciones de infección reducidas y menos cambios de apósitos, lo que puede mejorar la comodidad del paciente y reducir la intensidad total del cuidado. La creciente prevalencia de diabetes y la carga asociada de úlceras del pie diabético continúan ampliando el grupo abordable para terapias avanzadas, mientras que el envejecimiento de la población aumenta la incidencia de úlceras por presión y el riesgo de recurrencia. Los proveedores también están estandarizando las vías de tratamiento de heridas, lo que incrementa el uso repetido de productos avanzados una vez protocolizados.

Las decisiones de compra están fuertemente influenciadas por la evidencia, la facilidad de uso y la idoneidad del lugar de atención. La adopción en hospitales sigue siendo alta debido a los equipos de atención multidisciplinarios, la disponibilidad de desbridamiento y terapias complementarias, y vías de reembolso más sólidas para productos avanzados. Al mismo tiempo, las clínicas ambulatorias y los programas de atención médica domiciliaria están expandiendo la entrega de cuidado avanzado de heridas a medida que los productos se vuelven más simples de aplicar y están diseñados para un tiempo de uso más prolongado. Esto crea un camino para un mayor uso de volumen más allá de la atención hospitalaria, particularmente para heridas crónicas estables bajo monitoreo longitudinal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Información

Los Sustitutos de Piel representaron la mayor participación con un 41.6% en 2025. Estos productos se benefician de una fuerte familiaridad por parte de los clínicos en heridas complejas donde se prioriza el soporte de regeneración tisular y la cobertura estructural. Los formularios hospitalarios y las clínicas avanzadas de heridas a menudo prefieren matrices biológicas para heridas difíciles de curar porque se alinean con la escalada basada en protocolos después de que el cuidado estándar falla. Las mejoras continuas de productos y la evidencia clínica más amplia refuerzan la posición premium y el pedido repetido dentro de las vías de heridas crónicas.

Por Tipo de Aplicación Información

Las Heridas Agudas, Quirúrgicas y Traumáticas representaron la mayor participación con un 45.2% en 2025. Los altos volúmenes de procedimientos crean un flujo constante para el manejo de heridas postoperatorias, donde la consistencia y la facilidad de uso son importantes a gran escala. Las vías de alta estandarizadas y las prioridades de prevención de infecciones fomentan la selección de materiales avanzados que pueden estabilizar el entorno de la herida y reducir complicaciones. La atención al trauma también apoya el uso avanzado cuando la complejidad de la herida aumenta, acelerando la demanda de apósitos de alto rendimiento.

Por Información de Usuario Final

Los entornos de hospitalización representaron la mayor participación con un 77.4% en 2025. Los hospitales tratan heridas de mayor gravedad con una mayor carga de comorbilidad, requiriendo supervisión clínica y acceso a terapias complementarias que hacen que los productos avanzados sean más implementables. Los marcos centralizados de adquisición y formularios también favorecen a los proveedores con amplios portafolios y paquetes de evidencia, apoyando una utilización estable en todos los departamentos. El dominio de la hospitalización se refuerza aún más por las estructuras de reembolso y las métricas de calidad vinculadas a la prevención de infecciones y los resultados de las heridas.

Impulsores del Mercado de Apósitos Bioactivos para Heridas

Aumento de la carga de heridas crónicas vinculada a la diabetes y el envejecimiento

La mayor prevalencia de diabetes y enfermedades vasculares está expandiendo la población tratada para úlceras del pie diabético y otras heridas crónicas que requieren terapias avanzadas. Las demografías envejecidas aumentan el riesgo de úlceras por presión y recurrencia de heridas, elevando la demanda longitudinal de productos que apoyen un cierre confiable. Los proveedores enfrentan presión para reducir las complicaciones de infecciones y las readmisiones, lo que aumenta la disposición a adoptar apósitos con rendimiento antimicrobiano y regenerativo. A medida que las vías de cuidado de heridas se protocolizan, los productos avanzados ven una mayor utilización repetida a través de pasos clínicos estandarizados.

- Por ejemplo, Apligraf de Organogenesis mostró una curación completa en el 56% de los pacientes con úlceras del pie diabético a las 12 semanas frente al 38% con la terapia estándar, mientras que el tiempo medio de cierre mejoró a 65 días desde 90 días en su ensayo pivotal multicéntrico. A medida que las vías de cuidado de heridas se protocolizan, los productos avanzados ven una mayor utilización repetida a través de pasos clínicos estandarizados.

Estandarización de protocolos hospitalarios y vías de cuidado orientadas a la calidad

Los hospitales están aplicando cada vez más evaluaciones de heridas guiadas por protocolos y vías de escalamiento para reducir la variación en los resultados. Los apósitos bioactivos se adaptan a estas vías ofreciendo un soporte de curación más predecible en casos complejos y mejorando la eficiencia del flujo de trabajo mediante tiempos de uso más prolongados. Los objetivos de prevención de infecciones y reducción de complicaciones refuerzan la adopción de apósitos que gestionan la carga bacteriana y el exudado de manera más efectiva que las alternativas básicas. A medida que los equipos multidisciplinarios de heridas se expanden, los pedidos se vuelven más consistentes y las relaciones con los proveedores se fortalecen a través de la posición en el formulario.

- Por ejemplo, Mölnlycke afirma que Mepilex Border Flex puede permanecer en su lugar hasta 7 días, y su resumen de evidencia clínica informa un 88% de reducción en el riesgo de desarrollo de úlceras por presión cuando se añadieron apósitos de espuma de silicona suave de cinco capas a los protocolos de prevención en UCI.

Innovación tecnológica en materiales y funcionalidad multimodal

La innovación en biomateriales, tecnologías antimicrobianas y señales regenerativas está fortaleciendo la diferenciación clínica y ampliando los casos de uso. Las matrices de colágeno, materiales de celulosa/quitosano bioactivos y conceptos vinculados a factores de crecimiento mejoran el rendimiento en heridas difíciles de curar donde el equilibrio de humedad convencional es insuficiente. Los conceptos inteligentes y bioelectrónicos apoyan la futura integración de monitoreo y respuesta, mejorando la adherencia a los planes de cuidado y permitiendo una intervención más temprana cuando las heridas se deterioran. Estas mejoras respaldan precios premium y reducen el cambio a apósitos básicos una vez que se demuestra el rendimiento.

Cambio hacia el costo total del cuidado y la eficiencia de recursos

Los proveedores y pagadores se centran cada vez más en el costo total del cuidado en lugar del costo unitario del producto, especialmente para heridas crónicas que generan visitas repetidas. Los productos bioactivos pueden reducir la frecuencia de cambio de apósitos, disminuir las complicaciones relacionadas con infecciones y acortar los tiempos de atención, mejorando la eficiencia del personal. Esta lógica económica es particularmente relevante en entornos hospitalarios donde el tiempo de enfermería y la duración de la estancia son los principales impulsores de costos. A medida que el cuidado basado en el valor se expande, la demanda se fortalece para soluciones que puedan demostrar mejora de resultados y ahorros operativos.

Desafíos del Mercado de Apósitos Bioactivos para Heridas

Los apósitos bioactivos para heridas enfrentan barreras de adopción relacionadas con la variabilidad en el reembolso, los umbrales de evidencia y las restricciones presupuestarias en los sitios de atención. Los hospitales pueden requerir una sólida documentación clínica, alineación con las vías locales y aprobaciones de formularios antes de escalar su uso, lo que ralentiza la adopción de tecnologías más nuevas. Las primas de precios pueden limitar la penetración en entornos sensibles al costo donde los apósitos básicos siguen siendo la opción predeterminada. Los equipos de adquisiciones también evalúan la fiabilidad del proveedor y la continuidad del suministro, haciendo de la disponibilidad constante un requisito crítico para la estandarización.

- Por ejemplo, Organogenesis afirma que Apligraf cuenta con el respaldo de ensayos controlados aleatorios que apoyaron la aprobación de la FDA, con un 57% de úlceras venosas de las piernas cerradas para la semana 24 frente al 40% del control, un tiempo medio de cierre de 99 días frente a 184 días, y un 56% de úlceras del pie diabético cerradas para la semana 12 frente al 38% del control.

La complejidad del mercado se incrementa por los tipos de heridas heterogéneas, las comorbilidades de los pacientes y las diferencias en los patrones de práctica de los clínicos. Los resultados pueden variar según la calidad del desbridamiento, la adherencia a la descarga, el control de infecciones y el cumplimiento del paciente, lo que puede complicar la atribución a nivel de producto. La selección de productos también está influenciada por las necesidades de capacitación y la facilidad de aplicación, especialmente al expandir el uso en entornos ambulatorios y domésticos. Los requisitos regulatorios y las limitaciones de las reclamaciones pueden restringir aún más cómo se comunica el valor, reduciendo la velocidad de cambio de las soluciones existentes.

Tendencias y Oportunidades del Mercado de Apósitos Bioactivos para Heridas

El cuidado avanzado de heridas se está expandiendo más allá de los entornos hospitalarios a medida que las clínicas ambulatorias amplían los programas especializados de heridas y buscan herramientas que apoyen resultados repetibles. Los diseños de uso prolongado, la aplicación simplificada y los kits de cuidado empaquetados permiten un uso más amplio en clínicas y vías de atención domiciliaria supervisada. Esta tendencia apoya mayores volúmenes de tratamiento para heridas crónicas estables y manejo post-alta, aumentando la demanda direccionable de productos que equilibren el rendimiento con la usabilidad. Las empresas que alinean capacitación, servicio y evidencia con estos entornos pueden ganar participación a través de la adopción de vías.

- Por ejemplo, Smith+Nephew informó en un ensayo aleatorio de 50 pacientes que su sistema PICO Single Use NPWT redujo las infecciones del sitio quirúrgico en un 74% frente al cuidado estándar, con tasas de infección del 8.3% en comparación con el 32.0%, y redujo la estancia media a 6.1 días desde 14.7 días; la empresa también afirma que PICO es adecuado para entornos hospitalarios y comunitarios.

La convergencia tecnológica está creando oportunidades para plataformas bioactivas de próxima generación que combinan control antimicrobiano, manejo de humedad y soporte regenerativo dentro de sistemas integrados. Los conceptos bioelectrónicos inteligentes pueden permitir la monitorización, indicadores de advertencia temprana y decisiones de cuidado más personalizadas, apoyando la intervención temprana y mejorando la adherencia. A medida que la documentación de heridas se vuelve más digital, las soluciones habilitadas por datos pueden ganar preferencia en redes de atención organizadas que buscan resultados medibles. Esto crea un espacio en blanco para productos diferenciados que puedan demostrar tanto valor clínico como eficiencia en el flujo de trabajo.

Perspectivas Regionales

Norteamérica

Norteamérica tuvo la mayor participación de ingresos de 41.7% en 2025. La región se beneficia de la utilización establecida de cuidado avanzado de heridas, alta intensidad de tratamiento para heridas crónicas y vías de adquisición hospitalaria maduras que apoyan la contratación basada en portafolios. Las clínicas especializadas en heridas y las redes de atención integrada también fortalecen el uso repetido una vez que los productos se integran en protocolos estandarizados. La mayor prevalencia de diabetes y el fuerte énfasis en la prevención de infecciones continúan sustentando la demanda de soluciones avanzadas.

Europa

Europa representó un 25.4% de participación en 2025. La demanda está respaldada por sistemas de salud estructurados y un énfasis creciente en la selección de productos basada en evidencia en los caminos de atención hospitalaria y comunitaria. La adopción de cuidados avanzados de heridas se fortalece por servicios especializados en los principales mercados y la modernización continua de los protocolos clínicos. La sostenibilidad y la innovación en materiales también influyen en las prioridades de adquisición, especialmente donde los marcos de adquisición fomentan la racionalización estandarizada de productos.

Asia Pacífico

Asia Pacífico representó un 23.6% de participación en 2025. El crecimiento está impulsado por el acceso en expansión a cuidados avanzados en hospitales urbanos, el aumento de la prevalencia de diabetes y el incremento de inversiones en infraestructura de salud. La adopción sigue siendo desigual entre países debido a la variabilidad en los reembolsos y las limitaciones de asequibilidad, pero la modernización de los caminos clínicos está mejorando la aceptación en entornos de mayor agudeza. A medida que los programas de heridas ambulatorias se expanden, se espera que la demanda se amplíe más allá de los hospitales terciarios hacia clínicas y atención domiciliaria supervisada.

América Latina

América Latina tuvo un 5.9% de participación en 2025. La adopción está respaldada por la expansión de la atención médica privada y la mejora en la disponibilidad de productos avanzados para el cuidado de heridas en los principales centros urbanos. Sin embargo, la sensibilidad presupuestaria y la variabilidad en el acceso a clínicas especializadas en heridas limitan la penetración en sistemas públicos más amplios. Los proveedores que ofrecen rutas claras de capacitación y protocolos rentables pueden acelerar la adopción en segmentos de heridas crónicas de alta carga.

Oriente Medio y África

Oriente Medio y África representaron un 3.4% de participación en 2025. La demanda se concentra en países con mayor gasto en salud y mejor acceso a servicios avanzados de cuidado de heridas, mientras que la penetración más amplia se ve limitada por la asequibilidad y la disponibilidad desigual de especialistas. Las inversiones en infraestructura hospitalaria y la expansión de redes de atención privada están mejorando el acceso a productos avanzados en mercados selectos. El enfoque continuo en la gestión de la diabetes y la prevención de infecciones apoya la expansión gradual del uso de apósitos avanzados.

Panorama Competitivo

La competencia en el mercado de apósitos bioactivos para heridas está determinada por la amplitud del portafolio, la evidencia clínica y la capacidad de ganar acceso a formularios hospitalarios a través de afirmaciones de rendimiento diferenciadas y soporte de servicio. Los proveedores líderes compiten en control de infecciones, rendimiento regenerativo, tiempo de uso y facilidad de aplicación, mientras también enfatizan la educación del clínico y la integración de caminos. La fortaleza en la contratación y el alcance de distribución influyen en las decisiones de compra, particularmente en grandes redes hospitalarias. Los ciclos de innovación permanecen activos a medida que las empresas renuevan productos heredados e introducen materiales avanzados para defender su participación.

3M compite aprovechando amplias capacidades de cuidado de heridas y fuertes relaciones a través de canales de adquisición hospitalaria, apoyando la adopción a través de flujos de trabajo estandarizados y familiaridad del clínico. La posición de la empresa típicamente enfatiza la usabilidad, la consistencia del rendimiento y el ajuste en los caminos tanto agudos como crónicos. La amplitud del portafolio puede apoyar la venta cruzada entre departamentos, fortaleciendo la resiliencia de los contratos. Los ciclos de renovación de productos también ayudan a mantener la relevancia en indicaciones de alto volumen donde los hospitales prefieren marcas comprobadas.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En abril de 2025, Convatec anunció la aprobación regulatoria para ConvaNiox, que describió como el primer apósito multimodal generador de óxido nítrico para el mercado de cuidado de heridas, con un lanzamiento inicial planeado para finales de 2025 en Francia, Alemania, Italia, Polonia, España y el Reino Unido.

- En julio de 2025, Convatec dijo que había asegurado la autorización regulatoria en el Reino Unido, la UE, Australia y los EE. UU. para Aquacel ConvaFiber, un apósito de próxima generación basado en su tecnología Hydrofiber, y agregó que el producto está programado para lanzarse en 2026.

- En julio de 2025, MiMedx Group y Vaporox anunciaron una colaboración estratégica para copromocionar y comercializar conjuntamente sus ofertas de cuidado de heridas, mientras que MiMedx también realizó una inversión en Vaporox y recibió ciertos derechos de exclusividad relacionados con posibles discusiones de adquisición.

- En noviembre de 2025, Solventum anunció un acuerdo definitivo para adquirir Acera Surgical por $725 millones en efectivo más hasta $125 millones en pagos contingentes, diciendo que el acuerdo está destinado a acelerar la adopción de los productos Restrata de Acera en el mercado de atención aguda.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 5162.78 millones |

| Pronóstico de ingresos en 2032 |

USD 10254.45 millones |

| Tasa de crecimiento (CAGR) |

10.3% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo; Por Tipo de Aplicación; Por Usuario Final |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| Número de páginas |

328 |

Segmentación

Por Tipo

- Apósitos Antimicrobianos

- Apósitos Hidrocoloides

- Apósitos de Colágeno

- Apósitos de Alginato

- Sustitutos de Piel

- Apósitos Bioactivos a base de Celulosa y Quitosano

- Apósitos Basados en Factores de Crecimiento

- Apósitos Bioelectrónicos Inteligentes

Por Tipo de Aplicación

- Heridas Crónicas [Úlceras del Pie Diabético, Úlceras por Presión]

- Heridas Agudas, Quirúrgicas y Traumáticas

- Quemaduras

Por Usuario Final

- Hospitales

- Clínicas

- Atención médica a domicilio

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África