Visión General del Mercado de Bioinformática:

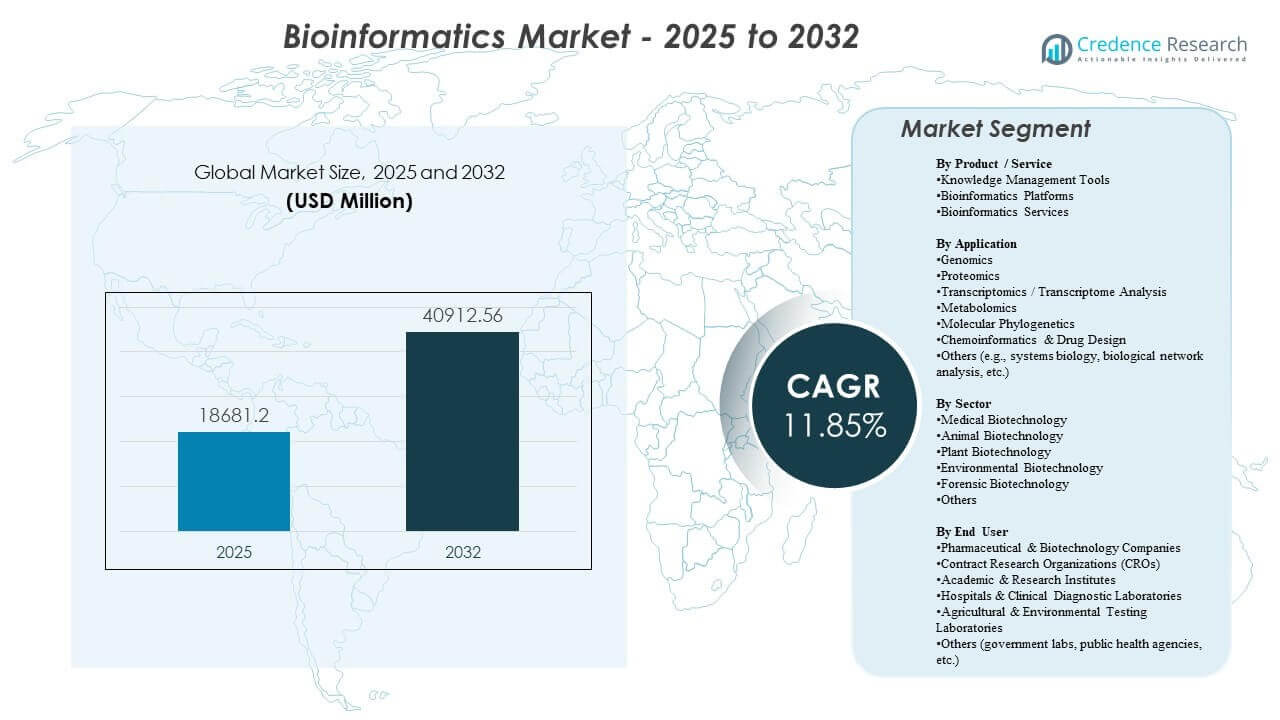

El tamaño del mercado global de bioinformática se estimó en USD 18681.2 millones en 2025 y se espera que alcance los USD 40912.56 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 11.85% de 2025 a 2032. El principal impulsor de crecimiento es el volumen y la complejidad acelerados de los conjuntos de datos genómicos y multi-ómicos en la investigación de descubrimiento y los flujos de trabajo clínicos, lo que aumenta la demanda de gestión de datos escalable, tuberías de análisis e interpretación. La expansión del mercado de bioinformática se ve además respaldada por una adopción más amplia de análisis habilitados por IA, un aumento en la implementación en la nube de cargas de trabajo computacionales y la creciente necesidad de estandarizar la gobernanza de datos en ecosistemas de investigación distribuidos.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Bioinformática 2025 |

USD 18681.2 millones |

| Mercado de Bioinformática, CAGR |

11.85% |

| Tamaño del Mercado de Bioinformática 2032 |

USD 40912.56 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado de bioinformática se expanda de USD 18681.2 millones a USD 40912.56 millones, reflejando una trayectoria de crecimiento del 11.85% durante el período de pronóstico.

- América del Norte representó la mayor participación regional con un 44.80%, respaldada por una fuerte intensidad de I+D en biofarmacéutica y una adopción madura de secuenciación.

- Las herramientas de gestión del conocimiento lideraron el panorama de productos/servicios con una participación del 34.8%, reflejando la demanda de repositorios curados, anotación y organización de datos listos para gobernanza.

- La genómica se mantuvo como la aplicación líder con una participación del 35.6%, impulsada por la secuenciación rutinaria en investigación y el aumento de volúmenes de pruebas clínicas.

- Las empresas farmacéuticas y biotecnológicas representaron el grupo de usuarios finales más grande con una participación del 45.3%, reflejando una demanda sostenida de tuberías escalables y conocimientos de calidad para la toma de decisiones.

Análisis de Segmento

El perfil de adopción del mercado de bioinformática está moldeado por la necesidad práctica de almacenar, armonizar e interpretar datos biológicos de alto rendimiento de manera repetible. Los flujos de trabajo del mercado de bioinformática priorizan cada vez más la automatización en la ingestión, control de calidad, anotación de variantes/proteínas e informes, reduciendo los tiempos de respuesta y mejorando la reproducibilidad en equipos de múltiples sitios. La demanda del mercado de bioinformática también se beneficia del uso creciente de plataformas integradas que conectan la generación de datos primarios, análisis posteriores y repositorios de conocimiento bajo una gobernanza estandarizada.

El mercado de la bioinformática también muestra una creciente preferencia por la computación escalable, los entornos colaborativos y las líneas de trabajo modulares que pueden adaptarse a los casos de uso emergentes de genómica, proteómica y multi-ómica. Los usuarios del mercado de la bioinformática evalúan cada vez más las soluciones basándose en la interoperabilidad, la integración con sistemas de laboratorio y clínicos, y la capacidad de soportar documentación regulada y registros de auditoría. Por lo tanto, la diferenciación competitiva en el mercado de la bioinformática se centra en la cobertura de flujo de trabajo de extremo a extremo, la profundidad del contenido curado y la flexibilidad en aplicaciones de investigación y de grado clínico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Producto / Servicio

Las Herramientas de Gestión del Conocimiento representaron la mayor participación con un 34.8% en 2025. El liderazgo de las Herramientas de Gestión del Conocimiento refleja la necesidad central de organizar, anotar y gobernar conjuntos de datos en rápido crecimiento en entornos de investigación y clínicos distribuidos. La adopción de Herramientas de Gestión del Conocimiento se refuerza por la necesidad de estandarizar metadatos, habilitar la descubribilidad de conjuntos de datos y mejorar la reutilización entre equipos de conocimientos validados. Las Herramientas de Gestión del Conocimiento también apoyan la documentación y las prácticas de versionado listas para el cumplimiento que fortalecen la reproducibilidad en los flujos de trabajo del mercado de la bioinformática.

Por Perspectivas de Aplicación

La Genómica representó la mayor participación con un 35.6% en 2025. La demanda de Genómica sigue siendo la más fuerte porque los programas de secuenciación generan continuamente datos de alto volumen que requieren alineación, llamada de variantes, anotación e interpretación a escala. Los flujos de trabajo de Genómica también se expanden con la adopción más amplia de la medicina de precisión y proyectos a escala poblacional que aumentan el rendimiento de muestras y los requisitos de estandarización de líneas de trabajo. El liderazgo en Genómica se ve además respaldado por el creciente papel de los análisis integrados en el descubrimiento de biomarcadores, la estratificación de pacientes y los programas de investigación traslacional.

Por Perspectivas de Sector

La Biotecnología Médica representó la mayor participación con un 48.9% en 2025. El liderazgo en Biotecnología Médica se apoya en la alta concentración de actividad de investigación en salud humana en oncología, enfermedades raras, vigilancia de enfermedades infecciosas y desarrollo de terapias. Los flujos de trabajo de Biotecnología Médica requieren análisis robustos para la interpretación clínicamente relevante, análisis de cohortes longitudinales y prácticas de reporte estandarizadas. La demanda de Biotecnología Médica también se beneficia de la inversión en el descubrimiento de fármacos basados en datos y líneas de trabajo traslacionales que dependen de una infraestructura de mercado de bioinformática interoperable.

Por Perspectivas de Usuario Final

Las Empresas Farmacéuticas y Biotecnológicas representaron la mayor participación con un 45.3% en 2025. El liderazgo de las Empresas Farmacéuticas y Biotecnológicas refleja la demanda sostenida de análisis escalables que apoyan el descubrimiento, la validación preclínica y la toma de decisiones traslacional. Las Empresas Farmacéuticas y Biotecnológicas priorizan la estandarización de flujos de trabajo, la colaboración y la integración de evidencia multi-ómica en la gobernanza de programas. La adopción por parte de las Empresas Farmacéuticas y Biotecnológicas se ve además fortalecida por la necesidad de acelerar el tiempo para obtener información manteniendo la trazabilidad a través de conjuntos de datos complejos.

Impulsores del Mercado de la Bioinformática

Expansión de la generación de datos genómicos y multi-ómicos

El crecimiento del mercado de bioinformática está fuertemente respaldado por el creciente volumen de datos de secuenciación y multi-ómicos producidos en entornos de investigación y clínicos. Un mayor rendimiento crea tuberías más grandes para la ingestión, alineación, anotación e interpretación, aumentando la demanda recurrente de plataformas y servicios. Las estrategias multi-ómicas también aumentan la complejidad de la integración, incrementando el valor de la orquestación de flujos de trabajo y los metadatos estandarizados. Por lo tanto, la adopción del mercado de bioinformática aumenta a medida que el crecimiento de los datos supera la capacidad analítica manual.

- Por ejemplo, la plataforma NovaSeq X Plus de Illumina puede generar hasta 16 Tb de datos de secuenciación por ejecución y ha sido solicitada por clientes en casi 30 países, permitiendo proyectos que procesan decenas de miles de genomas completos por año y expandiendo dramáticamente las cargas de trabajo de bioinformática posterior.

Aumento del uso de la bioinformática en el descubrimiento de fármacos y la investigación traslacional

La demanda del mercado de bioinformática aumenta a medida que los programas de descubrimiento de fármacos dependen más de la evidencia molecular para la identificación de objetivos, el mapeo de biomarcadores y la estratificación de pacientes. Los flujos de trabajo del mercado de bioinformática ayudan a convertir señales biológicas en conocimientos de calidad para la toma de decisiones, mejorando la priorización de carteras y el diseño experimental. Las estrategias basadas en datos también aumentan la demanda de contenido de referencia curado y gráficos de conocimiento que conectan entidades biológicas y vías. Por lo tanto, las inversiones en el mercado de bioinformática crecen con la adopción más amplia de enfoques computacionales en I+D de ciencias de la vida.

Aumento de la adopción clínica de pruebas moleculares y flujos de trabajo de interpretación

La expansión del mercado de bioinformática está respaldada por el creciente papel de la genómica clínica y los diagnósticos moleculares en las vías de prueba de oncología y enfermedades raras. Los entornos clínicos requieren tuberías estandarizadas, control de calidad, soporte interpretativo e informes estructurados, lo que aumenta la demanda de soluciones robustas del mercado de bioinformática. Las necesidades del mercado de bioinformática se ven aún más reforzadas por los requisitos de trazabilidad, documentación y preparación para auditorías en flujos de trabajo regulados. Por lo tanto, la expansión del menú de pruebas más amplio se traduce en una mayor demanda de rendimiento analítico.

Escalamiento de entornos analíticos colaborativos y habilitados para la nube

La adopción del mercado de bioinformática se beneficia del uso creciente de entornos colaborativos y de computación escalable que apoyan a equipos en múltiples sitios y el acceso distribuido a datos. Los usuarios del mercado de bioinformática prefieren cada vez más tuberías modulares que puedan ejecutarse de manera consistente en proyectos mientras escalan el cómputo según demanda. Los enfoques habilitados para la nube también apoyan ciclos de implementación más rápidos, mejor colaboración y mayor eficiencia operativa para análisis de alto rendimiento. El crecimiento del mercado de bioinformática está respaldado a medida que las organizaciones modernizan la infraestructura y adoptan marcos de flujo de trabajo estandarizados.

- Por ejemplo, el pipeline de llamada de variantes DeepVariant de Google, combinado con el marco de procesamiento de cohortes GLnexus, ha demostrado escalar a cohortes a nivel poblacional manteniendo una alta calibración y precisión, y puede aprovechar eficientemente vCPUs adicionales en entornos en la nube para lograr aceleraciones casi lineales en el tiempo de procesamiento.

Desafíos del Mercado de Bioinformática

La expansión del mercado de bioinformática enfrenta restricciones por la complejidad de la integración de datos a través de formatos, instrumentos y flujos de trabajo heterogéneos. Las implementaciones del mercado de bioinformática a menudo encuentran fricciones al armonizar estándares de metadatos, mantener un rendimiento consistente de los pipelines y asegurar la interoperabilidad entre sistemas. Los usuarios del mercado de bioinformática también gestionan el aumento de costos de almacenamiento y computación a medida que los volúmenes de datos se expanden, aumentando el énfasis en la gobernanza de costos y el diseño eficiente de flujos de trabajo.

La adopción del mercado de bioinformática puede ralentizarse por la falta de talento en análisis avanzados, ingeniería de pipelines e interpretación de dominios, especialmente en organizaciones que escalan programas multi-ómicos. Los interesados del mercado de bioinformática también enfrentan obstáculos de gobernanza relacionados con la privacidad, el manejo de datos transfronterizos y los requisitos de cumplimiento que influyen en los modelos de implementación. La selección de soluciones del mercado de bioinformática, por lo tanto, depende de equilibrar el rendimiento, la usabilidad y la preparación para la gobernanza en contextos de investigación y clínicos.

- Por ejemplo, GA4GH prioriza la alineación de sus estándares de datos genómicos con estándares de datos de salud externos como HL7 y CDISC para que los hospitales y patrocinadores de investigación clínica puedan adoptar flujos de trabajo interoperables que cumplan con los requisitos de cumplimiento institucional y operativos.

Tendencias y Oportunidades del Mercado de Bioinformática

Las hojas de ruta de productos del mercado de bioinformática enfatizan cada vez más la interpretación habilitada por IA, la automatización de etapas repetitivas de los pipelines y el soporte de decisiones alineado con resultados clínicos y traslacionales. La oportunidad del mercado de bioinformática aumenta para plataformas que combinan contenido curado, computación escalable y flujos de trabajo reproducibles dentro de entornos gobernados. Los compradores del mercado de bioinformática también valoran la interoperabilidad con sistemas de laboratorio y clínicos, fortaleciendo la demanda de soluciones listas para la integración.

- Por ejemplo, el Entorno de Investigación de Confianza federado de Lifebit gestiona de manera segura más de 270 millones de registros de pacientes en más de 30 países para instituciones como NIH y Genomics England, permitiendo análisis gobernados y en el lugar sin que los datos salgan de los entornos locales en la nube.

La oportunidad del mercado de bioinformática también se está expandiendo en la estandarización de flujos de trabajo para la integración multi-ómica, permitiendo modelado de evidencia cruzada a través de genómica, proteómica y transcriptómica. El crecimiento del mercado de bioinformática puede acelerarse donde las soluciones reducen el tiempo para obtener información y apoyan la colaboración entre patrocinadores, CROs y socios de investigación. Los proveedores del mercado de bioinformática que ofrecen pipelines modulares, controles de gobernanza robustos y rutas de implementación rápidas pueden capturar una mayor adopción en entornos en expansión.

Perspectivas Regionales

América del Norte (44.80%)

América del Norte lidera el mercado de la bioinformática debido a una alta concentración de programas de secuenciación, ecosistemas de I+D biofarmacéutica maduros y una fuerte adopción de flujos de trabajo de análisis avanzados. La demanda se refuerza mediante la estandarización de tuberías a escala empresarial en entornos de descubrimiento y clínicos, junto con el énfasis en la interoperabilidad, controles de gobernanza y modelos de implementación escalables para uso regulado. Como resultado, la región mantiene la mayor base instalada para plataformas, servicios y soluciones de bio-contenido.

Europa (23.90%)

Europa mantiene una fuerte participación respaldada por una infraestructura de investigación establecida, iniciativas públicas de genómica y una presencia madura en biotecnología y farmacéutica. La adopción se fortalece con el enfoque en la gobernanza de datos estandarizada, la reproducibilidad y la colaboración entre instituciones, con un impulso adicional de la expansión de programas de medicina de precisión y redes de investigación multi-ómica. Estas condiciones sostienen una amplia demanda en entornos académicos, clínicos y empresariales.

Asia Pacífico (22.40%)

Asia Pacífico muestra una rápida adopción impulsada por la expansión de la capacidad de secuenciación, el creciente interés en biopharma y la creciente actividad de genómica clínica en mercados de gran población. El crecimiento se refuerza mediante la ampliación de programas de investigación multi-ómica, la creciente demanda de computación escalable y la modernización de la infraestructura de análisis a través de tuberías estandarizadas. La región continúa cerrando la brecha con los mercados maduros a medida que la implementación avanza de pilotos a despliegue institucional más amplio.

América Latina (5.70%)

La adopción en América Latina sigue siendo selectiva, con implementaciones concentradas en los principales centros de investigación y entornos de diagnóstico privado más grandes. Las principales limitaciones incluyen infraestructura desigual y acceso variable a experiencia especializada, aunque la expansión gradual de las pruebas moleculares y la mejora en la disponibilidad de herramientas de análisis están apoyando la adopción. La región sigue siendo más pequeña en participación, pero muestra bolsillos de crecimiento localizados donde la capacidad de secuenciación y pruebas clínicas está en expansión.

Oriente Medio y África (3.20%)

La participación de Oriente Medio y África está emergiendo, respaldada por iniciativas nacionales, modernización de laboratorios de referencia e inversiones específicas en capacidades genómicas. La adopción sigue estando limitada por bases instaladas más pequeñas y profundidad de infraestructura variable, pero la oportunidad es más fuerte donde los programas centralizados estandarizan flujos de trabajo y escalan análisis en aplicaciones de salud pública y clínicas. Esto mantiene a la región con la participación más pequeña mientras preserva un potencial de crecimiento significativo a largo plazo.

Panorama Competitivo

La competencia en el mercado de la bioinformática se centra en la cobertura de flujos de trabajo de extremo a extremo, la escalabilidad a través de conjuntos de datos de alto rendimiento y la diferenciación a través de la profundidad de contenido curado, la automatización y la interoperabilidad. Los participantes del mercado de la bioinformática compiten en reproducibilidad, flexibilidad de tuberías, características de colaboración y preparación de gobernanza para entornos de investigación y clínicos. La diferenciación del mercado de la bioinformática también se define por la integración con ecosistemas de secuenciación, la madurez del despliegue en la nube y la velocidad de implementación en entornos operativos.

Illumina Inc. sigue siendo un participante destacado al enfatizar la habilitación del ecosistema genómico y la integración del flujo de trabajo analítico descendente alineado con casos de uso impulsados por secuenciación. La posición en el mercado de bioinformática para Illumina Inc. está respaldada por la alineación con la demanda de secuenciación de alto rendimiento y la necesidad de análisis estandarizados y tuberías de interpretación. La participación en el mercado de bioinformática también se beneficia de asociaciones e integraciones de flujo de trabajo que reducen la fricción entre la generación de datos y los conocimientos procesables. La adopción del mercado de bioinformática se fortalece cuando el ecosistema de Illumina Inc. apoya análisis escalables y reproducibles en flujos de trabajo de investigación y clínicos.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para capturar tendencias del mercado y factores de crecimiento, mientras que el análisis cuantitativo se utiliza para resaltar el rendimiento estratégico, la posición en el mercado y la intensidad competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, Illumina, Inc. lanzó Illumina Connected Multiomics, una nueva plataforma de software de investigación basada en la nube diseñada para analizar y visualizar datos biológicos multimodales y multiómicos a gran escala, integrando genómica, transcriptómica, proteómica, epigenética y más para optimizar los flujos de trabajo bioinformáticos para los investigadores.

- En septiembre de 2025, SeqOne reveló que había firmado un acuerdo definitivo para adquirir Congenica, creando un importante actor global en software de medicina genómica impulsada por IA al combinar la plataforma de análisis NGS de SeqOne con la tecnología de soporte de decisiones clínicas y servicios de interpretación de Congenica.

- En mayo de 2025, QIAGEN divulgó su adquisición de la startup israelí de genómica con IA Genoox, integrando la plataforma de soporte de decisiones clínicas impulsada por IA Franklin de Genoox en el portafolio de QIAGEN para mejorar los conocimientos de pruebas genéticas impulsadas por bioinformática para laboratorios clínicos.

- En marzo de 2025, Cmbio® anunció la adquisición de la plataforma en la nube empresarial e[datascientist]™ de Eagle Genomics, un movimiento que fortalece las capacidades de biología digital y bioinformática de Cmbio al agregar herramientas avanzadas de gestión y análisis de datos multi-ómicos impulsadas por IA y ML a su portafolio.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 18681.2 millones |

| Pronóstico de ingresos en 2032 |

USD 40912.56 millones |

| Tasa de crecimiento (CAGR) |

11.85% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto / Servicio: Herramientas de Gestión del Conocimiento, Plataformas de Bioinformática, Servicios de Bioinformática, Biocontenido;

Por Perspectiva de Aplicación: Genómica, Proteómica, Transcriptómica / Análisis del Transcriptoma, Metabolómica, Filogenética Molecular, Quimioinformática y Diseño de Medicamentos, Otros;

Por Perspectiva de Sector: Biotecnología Médica, Biotecnología Animal, Biotecnología Vegetal, Biotecnología Ambiental, Biotecnología Forense, Otros;

Por Perspectiva de Usuario Final: Empresas Farmacéuticas y Biotecnológicas, Organizaciones de Investigación por Contrato (CROs), Institutos Académicos y de Investigación, Hospitales y Laboratorios de Diagnóstico Clínico, Laboratorios de Pruebas Agrícolas y Ambientales, Otros |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Número de páginas |

332 |

Segmentación

Por Producto / Servicio

- Herramientas de Gestión del Conocimiento

- Plataformas de Bioinformática

- Servicios de Bioinformática

- Biocontenido

Por Aplicación

- Genómica

- Proteómica

- Transcriptómica / Análisis del Transcriptoma

- Metabolómica

- Filogenética Molecular

- Quimioinformática y Diseño de Fármacos

- Otros [biología de sistemas, análisis de redes biológicas, otros]

Por Sector

- Biotecnología Médica

- Biotecnología Animal

- Biotecnología Vegetal

- Biotecnología Ambiental

- Biotecnología Forense

- Otros

Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato (CROs)

- Institutos Académicos y de Investigación

- Hospitales y Laboratorios de Diagnóstico Clínico

- Laboratorios de Pruebas Agrícolas y Ambientales

- Otros [laboratorios gubernamentales, agencias de salud pública, otros]

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África