Visión General del Mercado

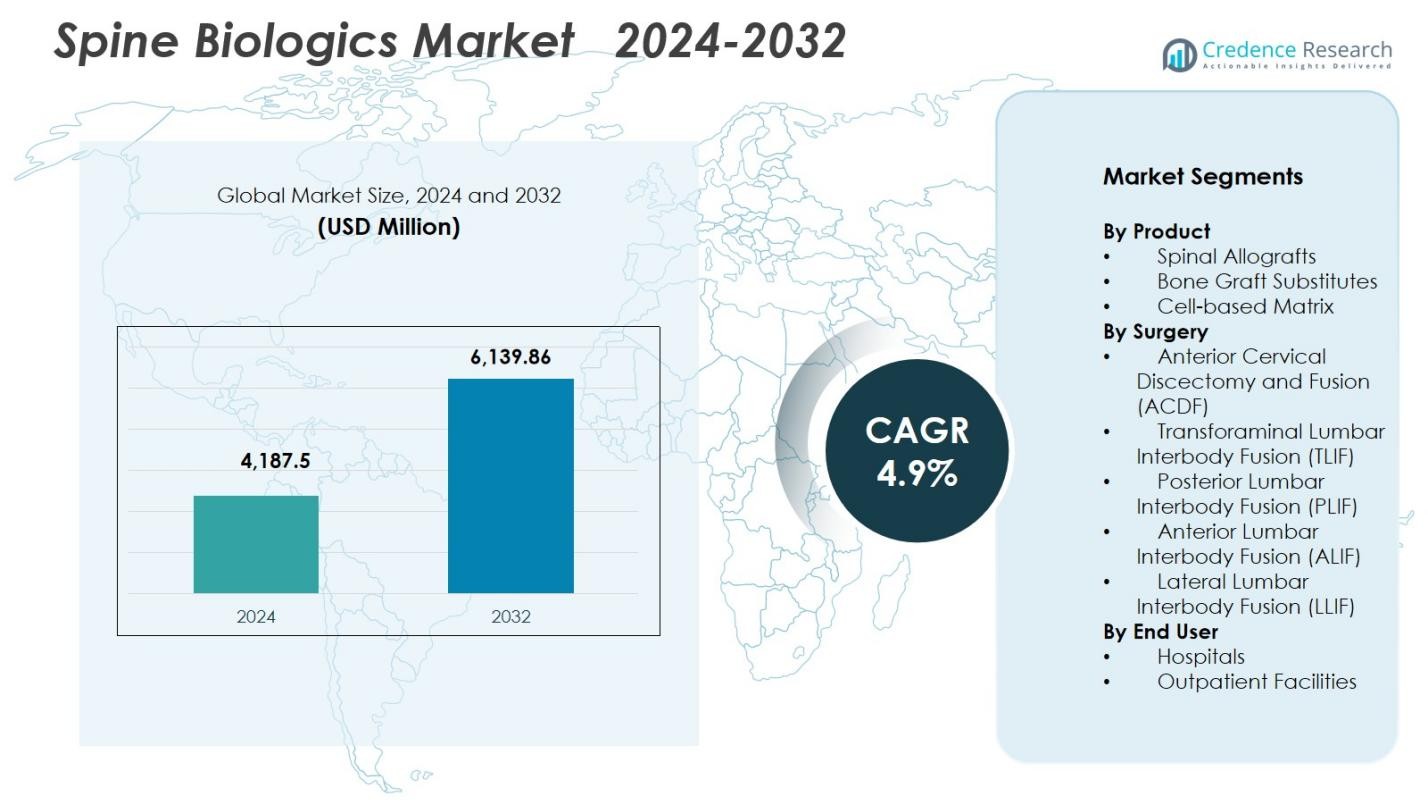

El tamaño del mercado de Biológicos de Columna Vertebral se valoró en USD 4,187.5 millones en 2024 y se anticipa que alcanzará USD 6,139.86 millones para 2032, con un CAGR del 4.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Biológicos de Columna Vertebral 2024 |

USD 4,187.5 millones |

| Mercado de Biológicos de Columna Vertebral, CAGR |

4.9% |

| Tamaño del Mercado de Biológicos de Columna Vertebral 2032 |

USD 6,139.86 millones |

El mercado de Biológicos de Columna Vertebral está conformado por una fuerte presencia competitiva de empresas líderes como Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical y Medical Device Business Services, Inc. Estos actores impulsan la innovación a través de aloinjertos avanzados, injertos sintéticos y matrices basadas en células diseñadas para mejorar los resultados de fusión y apoyar procedimientos de columna mínimamente invasivos. Regionalmente, América del Norte lidera el mercado con una participación del 41.2%, respaldada por altos volúmenes quirúrgicos, sólidos sistemas de reembolso y rápida adopción de biológicos de próxima generación. Europa y Asia-Pacífico siguen como importantes contribuyentes al crecimiento, impulsados por la expansión de la infraestructura de atención de columna y la creciente demanda de tratamientos de fusión mejorados con biológicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Biológicos de Columna Vertebral alcanzó USD 4,187.5 millones en 2024 y se proyecta que llegará a USD 6,139.86 millones para 2032, avanzando a un CAGR del 4.9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de los trastornos degenerativos de la columna, la creciente adopción de procedimientos de fusión mínimamente invasivos y el uso expandido de biológicos avanzados como aloinjertos, injertos sintéticos y matrices basadas en células.

- Las tendencias clave incluyen el cambio hacia biológicos regenerativos de próxima generación, una mayor adopción de cirugías de columna ambulatorias y una creciente demanda de sustitutos sintéticos que ofrecen resultados clínicos predecibles.

- La actividad competitiva se intensifica a medida que los principales actores como Medtronic, Stryker, Zimmer Biomet, NuVasive y Orthofix invierten fuertemente en I+D, asociaciones y expansiones de productos, aunque los altos costos de los biológicos y las estrictas vías regulatorias restringen una adopción más amplia.

- América del Norte lidera con una participación del 41.2%, seguida por Europa con un 27.6% y Asia-Pacífico con un 22.8%, mientras que los aloinjertos espinales dominan el segmento de productos con una participación del 44.2%, reforzando su fuerte aceptación clínica.

Análisis de Segmentación del Mercado

Por Producto

Los aloinjertos espinales dominaron el mercado de Biológicos de Columna Vertebral en 2024 con una participación del 44.2%, impulsados por su amplia aceptación en cirugías de fusión y sólidos resultados clínicos con menor morbilidad en el sitio del donante. Su disponibilidad en múltiples formas—estructural, mecanizada y desmineralizada—apoya una amplia adopción en procedimientos cervicales y lumbares. Los sustitutos de injerto óseo continuaron ganando impulso debido a los avances en cerámicas sintéticas y materiales bioactivos, mientras que las matrices basadas en células se expandieron constantemente con el creciente interés en enfoques regenerativos y un mejor rendimiento osteoinductivo.

- Por ejemplo, un estudio de seguimiento a largo plazo de 147 pacientes que recibieron aloinjertos humanos estructurales en cirugías de fusión cervical y lumbar mostró tasas de fusión sólidas durante una década.

Por Cirugía

La Discectomía y Fusión Cervical Anterior (ACDF) tuvo la mayor participación con un 32.8% en 2024, respaldada por altos volúmenes de procedimientos y efectividad comprobada en el tratamiento de enfermedades degenerativas del disco cervical. Su naturaleza mínimamente invasiva, tiempos de recuperación más cortos y tasas de éxito de fusión consistentes fortalecen su adopción en hospitales y centros ambulatorios de columna. TLIF y PLIF continuaron viendo una fuerte tracción debido a su versatilidad en la estabilización lumbar, mientras que ALIF y LLIF se beneficiaron de la reducción de la disrupción del tejido y la creciente preferencia por técnicas de acceso lateral y anterior en reconstrucciones complejas de la columna.

- Por ejemplo, la jaula lumbar posterior curva Tritanium TL de Stryker utiliza fabricación aditiva para el crecimiento óseo poroso en TLIF, con alturas y ángulos lordóticos variados.

Por Usuario Final

Los hospitales representaron la participación dominante del 61.4% en 2024, impulsados por su infraestructura quirúrgica avanzada, mayor complejidad de casos y mayor disponibilidad de cirujanos de columna calificados. Los hospitales también manejan un volumen sustancial de procedimientos de fusión y revisión, apoyando la demanda sostenida de aloinjertos, sustitutos y potenciadores biológicos. Las instalaciones ambulatorias continuaron expandiendo su papel a medida que aumentaron las cirugías de columna mínimamente invasivas, respaldadas por vías de alta más rápidas, menores costos de procedimiento y materiales biológicos mejorados que mejoran la fiabilidad de la fusión en entornos ambulatorios.

Principales Impulsores del Crecimiento

Aumento de la Carga de Trastornos Degenerativos de la Columna

La creciente prevalencia global de condiciones degenerativas de la columna como la estenosis espinal, la degeneración del disco y la espondilolistesis sirve como un impulsor principal del Mercado de Biológicos de Columna. Las poblaciones envejecidas, los estilos de vida sedentarios y el aumento de los niveles de obesidad elevan significativamente la incidencia de inestabilidad espinal y dolor de espalda crónico. Esto impulsa una mayor demanda de procedimientos de fusión donde los biológicos juegan un papel crítico en lograr una curación ósea estable. Además, el diagnóstico temprano a través de imágenes avanzadas y la creciente preferencia de los pacientes por resultados quirúrgicos confiables fortalecen aún más la utilización de aloinjertos, sustitutos de injertos óseos y matrices celulares tanto en cirugías primarias como de revisión.

- Por ejemplo, la investigación poblacional basada en resonancia magnética confirma que la degeneración del disco cervical está presente en más del 85% de los individuos mayores de 60 años, apoyando la demanda sostenida de aloinjertos y sustitutos de injertos óseos tanto en procedimientos primarios como de revisión.

Cambio Hacia Procedimientos de Columna Mínimamente Invasivos

La creciente adopción de la cirugía de columna mínimamente invasiva (MISS) está acelerando la demanda de biológicos avanzados que apoyan una fusión rápida y reducen las complicaciones postoperatorias. Estos procedimientos utilizan incisiones más pequeñas, lo que aumenta la dependencia de biológicos con fuertes propiedades osteoconductoras y osteoinductoras para asegurar una regeneración ósea efectiva en entornos quirúrgicos restringidos. MISS ofrece estancias hospitalarias más cortas, recuperación más rápida y menor daño tisular, alentando tanto a cirujanos como a pacientes a optar por técnicas mejoradas con biológicos. El creciente número de procedimientos de fusión ambulatorios fortalece aún más el crecimiento del mercado, ya que los biológicos de alto rendimiento permiten resultados de fusión predecibles y duraderos en entornos ambulatorios.

- Por ejemplo, los estudios clínicos informan que los procedimientos MISS reducen la pérdida de sangre perioperatoria en más del 50% en comparación con los enfoques abiertos, reforzando la preferencia de los cirujanos por los biológicos que pueden lograr fusión de manera confiable con mínima interrupción.

Avances Tecnológicos en Biológicos Regenerativos

La innovación continua en materiales biológicos, incluyendo matrices óseas desmineralizadas de próxima generación, andamios derivados de células madre y sustitutos de injertos óseos sintéticos, impulsa significativamente la expansión del mercado. Estas soluciones avanzadas ofrecen un potencial osteogénico mejorado, menor variabilidad y mayor biocompatibilidad, lo que lleva a tasas de éxito de fusión más altas. Los avances en ingeniería de tejidos, injertos impresos en 3D y productos basados en factores de crecimiento permiten enfoques de tratamiento personalizados para patologías espinales complejas. Además, el aumento de la inversión en I+D, las aprobaciones regulatorias para productos novedosos y la creciente evidencia clínica que respalda el rendimiento de los biológicos fomentan una mayor confianza entre los cirujanos, impulsando así una adopción generalizada en los procedimientos de fusión cervical y lumbar.

Tendencias y Oportunidades Clave

Creciente Adopción de Biológicos Sintéticos y Basados en Células de Próxima Generación

Una tendencia importante que está moldeando el Mercado de Biológicos Espinales es el rápido cambio hacia injertos sintéticos de próxima generación y matrices basadas en células que ofrecen propiedades osteoconductivas y osteoinductivas mejoradas. Los cirujanos prefieren cada vez más materiales sintéticos predecibles y libres de patógenos sobre los autoinjertos tradicionales, reduciendo las complicaciones en el sitio del donante y abordando las limitaciones de suministro asociadas con los tejidos humanos. Los biológicos basados en células, incluyendo andamios enriquecidos con células madre mesenquimales, están ganando terreno debido a sus capacidades regenerativas y su potencial para acelerar la fusión en pacientes de alto riesgo. Esta tendencia se alinea con el creciente énfasis en biológicos de alto rendimiento basados en evidencia respaldados por datos clínicos. A medida que las líneas de I+D se expanden y los caminos regulatorios para productos regenerativos maduran, los fabricantes tienen fuertes oportunidades para introducir soluciones innovadoras de grado premium adaptadas a procedimientos espinales específicos.

- Por ejemplo, las evaluaciones clínicas de andamios de colágeno o hidrogel cargados con MSC demuestran una formación ósea temprana acelerada y resultados de fusión radiográfica prometedores en poblaciones espinales de alto riesgo.

Expansión de la Cirugía Espinal Ambulatoria y Centros Ambulatorios

El rápido aumento de las fusiones espinales realizadas en centros quirúrgicos ambulatorios (ASCs) presenta una oportunidad significativa para los fabricantes de biológicos. Los avances en técnicas MISS, anestesia y cuidados postoperatorios permiten la ejecución segura de procedimientos de fusión cervical y lumbar fuera de los entornos hospitalarios, aumentando la demanda de biológicos que aseguren resultados de fusión consistentes con mínimas complicaciones. Los ASCs buscan biológicos que sean fáciles de manejar, rentables y ofrezcan un rendimiento confiable en diversas técnicas de fusión intersomática. Este cambio alienta a los proveedores a desarrollar kits específicos para procedimientos, injertos prehidratados y formulaciones biológicas listas para usar adecuadas para entornos quirúrgicos de alta eficiencia. A medida que los pagadores y los sistemas de salud enfatizan la optimización de costos, se espera que el mercado de ASCs siga siendo una de las áreas de oportunidad más influyentes durante la próxima década.

- Por ejemplo, un estudio transversal de facturación de Medicare (2010–2021) mostró que los procedimientos espinales ambulatorios aumentaron en aproximadamente un 193%, con la tasa de crecimiento anual en los ASCs (15.7%) superando con creces a los departamentos ambulatorios hospitalarios (9.9%).

Desafíos Clave

Alto Costo de los Productos Biológicos Avanzados

El precio premium de los biológicos de próxima generación, incluidos matrices basadas en células, injertos sintéticos y materiales mejorados con factores de crecimiento, sigue desafiando la adopción en el mercado, especialmente en sistemas de salud sensibles al costo. Los hospitales a menudo enfrentan restricciones presupuestarias, y las limitaciones de reembolso restringen el uso de biológicos de mayor precio en procedimientos rutinarios de columna. Los cirujanos deben equilibrar los beneficios clínicos con las consideraciones económicas, lo que puede limitar la adopción a pesar de los sólidos datos de rendimiento. Este desafío es más pronunciado en los mercados emergentes donde los presupuestos de adquisición son más bajos, creando una brecha cada vez mayor entre la disponibilidad tecnológica y la accesibilidad.

Requisitos Regulatorios y de Evidencia Clínica

Los biológicos de columna enfrentan un riguroso escrutinio regulatorio debido a la necesidad de demostrar seguridad, eficacia y resultados de fusión a largo plazo. Generar evidencia clínica robusta requiere un tiempo e inversión sustanciales, retrasando la comercialización del producto y limitando la introducción de soluciones innovadoras. La variabilidad en el rendimiento de los biológicos, las preocupaciones sobre los estándares de procesamiento para tejidos de origen humano y la confianza inconsistente de los cirujanos complican aún más la penetración en el mercado. Las empresas deben navegar por marcos regulatorios en evolución mientras realizan extensos ensayos clínicos, lo que puede ralentizar la entrada al mercado y aumentar los costos de desarrollo. Estos estrictos requisitos plantean obstáculos tanto para los actores establecidos como para los innovadores emergentes.

Análisis Regional

América del Norte

América del Norte dominó el Mercado de Biológicos de Columna en 2024 con un 41.2% de participación, respaldada por altos volúmenes de procedimientos, fuerte adopción de biológicos avanzados y un panorama bien establecido de cirugía de columna. La región se beneficia de fabricantes líderes, amplia cobertura de reembolso para procedimientos de fusión y disponibilidad generalizada de capacidades de cirugía de columna mínimamente invasiva. El envejecimiento demográfico y una alta incidencia de trastornos degenerativos de la columna aceleran aún más la demanda del mercado. La innovación continua en injertos sintéticos, matrices basadas en células madre y productos de hueso desmineralizado fortalece la adopción clínica, mientras que los centros quirúrgicos ambulatorios expanden el uso de biológicos en procedimientos de fusión ambulatorios.

Europa

Europa representó un 27.6% de participación de mercado en 2024, impulsada por la creciente demanda de procedimientos de fusión espinal y avances en materiales de injerto biológico en los principales sistemas de salud. La sólida evidencia clínica que respalda soluciones regenerativas y una creciente preferencia por técnicas mínimamente invasivas contribuyen a una expansión constante del mercado. La región también se beneficia de marcos de reembolso estructurados en países como Alemania, Francia y el Reino Unido, que apoyan el uso de biológicos premium en cirugías complejas de columna. Las crecientes inversiones en investigación ortopédica y una población anciana en aumento mejoran aún más la adopción, particularmente para condiciones degenerativas cervicales y lumbares.

Asia-Pacífico

Asia-Pacífico capturó un 22.8% de participación en 2024 y está emergiendo como la región de más rápido crecimiento debido al aumento del gasto en salud, la expansión de la infraestructura de cirugía espinal y la creciente conciencia sobre los procedimientos de fusión mejorados con biológicos. La creciente prevalencia de trastornos espinales impulsada por poblaciones envejecidas y patrones de trabajo sedentarios respalda una fuerte demanda de procedimientos. Países como China, India, Japón y Corea del Sur están experimentando una rápida adopción de injertos sintéticos y matrices desmineralizadas a medida que los hospitales actualizan a tecnologías ortopédicas avanzadas. Las iniciativas gubernamentales favorables, la mejora de la cobertura de seguros y la expansión de instalaciones de salud privadas elevan aún más la penetración del mercado tanto en ciudades metropolitanas como secundarias.

América Latina

América Latina tuvo una participación del 5.4% en 2024, respaldada por mejoras graduales en la infraestructura quirúrgica y un acceso creciente a la atención ortopédica especializada. Brasil y México lideran el mercado, impulsados por la creciente adopción de procedimientos de fusión y la mejor disponibilidad de aloinjertos y sustitutos de injertos óseos. Sin embargo, las restricciones presupuestarias y las políticas de reembolso desiguales limitan el uso generalizado de biológicos premium. Las crecientes inversiones en hospitales privados y el turismo médico, junto con la expansión de programas de capacitación para cirugía de columna mínimamente invasiva, crean nuevas oportunidades. A medida que aumenta la conciencia sobre los resultados de fusión apoyados por biológicos, se espera que la región experimente un crecimiento constante y a largo plazo.

Oriente Medio y África

La región de Oriente Medio y África representó el 3.0% del mercado en 2024, caracterizada por una creciente demanda de cirugías de columna en los países del CCG y mejoras graduales en la capacidad de atención ortopédica en las naciones africanas. Mercados más ricos como los Emiratos Árabes Unidos, Arabia Saudita y Qatar están adoptando rápidamente biológicos avanzados debido a la alta inversión en modernización de la salud y la fuerte presencia de centros médicos internacionales. En contraste, el acceso limitado a cirujanos de columna especializados y los altos costos de los biológicos restringen una adopción más amplia en regiones de bajos ingresos. El desarrollo continuo de infraestructura y el crecimiento del turismo médico continúan apoyando la expansión futura del mercado.

Segmentaciones del Mercado

Por Producto

- Aloinjetos Espinales

- Sustitutos de Injertos Óseos

- Matriz Basada en Células

Por Cirugía

- Discectomía y Fusión Cervical Anterior (ACDF)

- Fusión Interbody Lumbar Transforaminal (TLIF)

- Fusión Interbody Lumbar Posterior (PLIF)

- Fusión Interbody Lumbar Anterior (ALIF)

- Fusión Interbody Lumbar Lateral (LLIF)

Por Uso Final

- Hospitales

- Instalaciones Ambulatorias

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Biológicos de Columna presenta un panorama altamente competitivo caracterizado por la innovación continua, asociaciones estratégicas y sólidas carteras de productos de líderes mundiales en dispositivos médicos. Jugadores clave como Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical y Medical Device Business Services, Inc. se centran en expandir sus carteras de biológicos a través de aloinjertos avanzados, injertos sintéticos de próxima generación y soluciones regenerativas basadas en células. Las empresas invierten cada vez más en I+D para mejorar las propiedades osteoinductivas y osteoconductivas, mejorar las características de manejo y ofrecer resultados de fusión predecibles en procedimientos complejos de columna. Las adquisiciones estratégicas y las colaboraciones con bancos de tejidos, desarrolladores de biomateriales e instituciones de investigación fortalecen el posicionamiento en el mercado. El creciente énfasis en procedimientos de columna mínimamente invasivos y ambulatorios también impulsa a los fabricantes a desarrollar biológicos optimizados para una fusión rápida y facilidad de uso. A medida que los requisitos de evidencia clínica se intensifican, los líderes del mercado priorizan la fabricación de alta calidad, el cumplimiento normativo y la educación de los cirujanos para mantener una ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Exactech, Inc. (EE.UU.)

- Stryker (EE.UU.)

- Organogenesis Inc. (EE.UU.)

- Zimmer Biomet (EE.UU.)

- Arthrex, Inc. (EE.UU.)

- Medtronic (Irlanda)

- Xtant Medical (EE.UU.)

- NuVasive®, Inc. (EE.UU.)

- Orthofix Medical Inc (EE.UU.)

- Medical Device Business Services, Inc (EE.UU.)

Desarrollos Recientes

- En julio de 2025, Orthofix anunció el lanzamiento comercial completo en EE.UU. del Sistema Interbody Reef™ L para procedimientos de fusión lumbar lateral. El sistema integra la tecnología de superficie NanoMetalene™ patentada y cortes distintivos Reef para mejorar la precisión quirúrgica y apoyar mejores resultados para los pacientes.

- En mayo de 2025, Xtant Medical introdujo OsteoFactor Pro™, una formulación naturalmente derivada, rica en factores de crecimiento, diseñada para mejorar la actividad biológica y la capacidad regenerativa de los injertos óseos en la fusión espinal. El producto está diseñado para acelerar la curación y reducir el tiempo de recuperación para los pacientes sometidos a cirugías de columna.

- En octubre de 2024, OsteoAdapt™ SP de Theradaptive recibió el Premio de Nivel Oro a la Mejor Tecnología en Columna 2024 de Orthopedics This Week. OsteoAdapt™ SP es un dispositivo en investigación desarrollado utilizando la plataforma de terapias proteicas dirigidas de Theradaptive, destinado a avanzar en la innovación en aplicaciones de columna y ortopedia.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Cirugía, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que la demanda de procedimientos de fusión espinal continúe aumentando a nivel mundial.

- Los avances en biológicos regenerativos y terapias basadas en células mejorarán las tasas de éxito de la fusión y ampliarán las aplicaciones clínicas.

- Los sustitutos de injertos óseos sintéticos ganarán mayor preferencia debido a su rendimiento consistente y menor riesgo de infecciones.

- Las cirugías de columna mínimamente invasivas y ambulatorias acelerarán la adopción de biológicos fáciles de manejar y de acción rápida.

- El aumento de la inversión en I+D conducirá a materiales de injerto de próxima generación con propiedades osteoinductivas y osteogénicas mejoradas.

- Los cirujanos adoptarán soluciones biológicas personalizadas adaptadas a los perfiles de riesgo del paciente y patologías espinales específicas.

- La claridad regulatoria y la creciente evidencia clínica apoyarán una aceptación más amplia de las tecnologías biológicas innovadoras.

- Los mercados emergentes experimentarán un rápido crecimiento a medida que mejoren la infraestructura de atención espinal y los marcos de reembolso.

- Las asociaciones estratégicas entre empresas de dispositivos y bancos de tejidos fortalecerán la disponibilidad de productos y la innovación.

- La integración de herramientas de planificación digital e implantes optimizados biológicamente mejorará la eficiencia de los procedimientos y los resultados.