Visión General del Mercado:

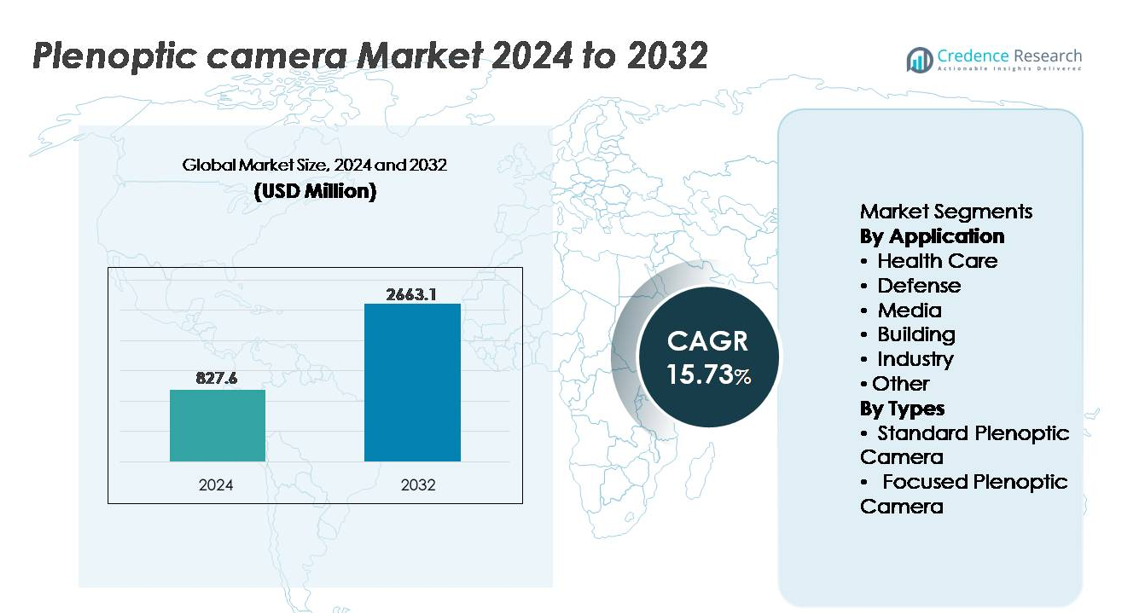

El mercado global de cámaras plenópticas fue valorado en USD 827.6 millones en 2024 y se proyecta que alcance los USD 2,663.1 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 15.73% durante el período de pronóstico (2025-2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cámaras Plenópticas 2024 |

USD 827.6 millones |

| Cámaras Plenópticas, CAGR |

15.73% |

| Tamaño del Mercado de Cámaras Plenópticas 2032 |

USD 2,663.1 millones |

El mercado de cámaras plenópticas cuenta con una fuerte participación de innovadores tecnológicos como Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant y Holografika, cada uno enfocado en avances en imagen computacional, visualización inmersiva y soluciones de visualización de campo de luz. Estas empresas compiten a través de la innovación en sensores, procesamiento de profundidad apoyado por IA y capacidades de producción de contenido volumétrico para abordar oportunidades en medios, simulación, imágenes médicas y sistemas autónomos. América del Norte lidera el mercado global de cámaras plenópticas con una participación aproximada del 34%, impulsada por la presencia de empresas pioneras en tecnología de imagen e inversiones significativas en AR/VR, defensa y creación de contenido digital.

Perspectivas del Mercado:

- El mercado global de cámaras plenópticas fue valorado en USD 827.6 millones en 2024 y se proyecta que alcance los USD 2,663.1 millones para 2032, registrando un CAGR del 15.73% durante el período de pronóstico.

- El creciente demanda de creación de contenido inmersivo, video volumétrico y experiencias AR/VR impulsa el crecimiento del mercado, particularmente en plataformas de medios y simulación que requieren reenfoque dinámico e imágenes ricas en profundidad.

- Las tendencias clave incluyen la imagen computacional impulsada por IA, la integración de captura de campo de luz en la navegación autónoma y la expansión de aplicaciones en imágenes médicas e inspección industrial de precisión.

- El panorama competitivo presenta empresas como Light Field Lab, Leia, Raytrix y OTOY, enfocándose en la mejora de resolución, ecosistemas de software e innovaciones en visualización volumétrica, intensificando la diferenciación liderada por la tecnología.

- América del Norte posee aproximadamente el 34% de la cuota de mercado, seguida por Europa con el 28% y Asia Pacífico con el 27%, mientras que el segmento de Medios sigue siendo el segmento de aplicación más grande, apoyado por la adopción en la realización de películas, producción virtual e ingeniería de contenido digital.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación:

El segmento de Medios posee la participación dominante en el mercado de cámaras plenópticas, impulsado por la creciente demanda de imágenes computacionales, cinematografía inmersiva y efectos visuales de campo de luz que permiten reenfocar después de la captura y la generación de contenido en múltiples ángulos. Los estudios de producción adoptan cada vez más la tecnología plenóptica para reducir el tiempo de postproducción y crear video volumétrico para plataformas AR/VR. En el sector de la salud, la adopción está acelerándose para procedimientos mínimamente invasivos e imágenes guiadas por profundidad, mientras que las agencias de defensa aprovechan las cámaras de campo de luz para mejorar el reconocimiento de objetivos. Las aplicaciones en construcción e industria se benefician del mapeo estructural 3D, el mantenimiento predictivo y la integración de visión por computadora, respaldadas por el ecosistema de gemelos digitales en expansión.

- Por ejemplo, los paneles de pantalla Lightfield de Leia Inc. para visualización industrial, como la pantalla automotriz de 12.3 pulgadas desarrollada con Continental, incorporan rejillas de difracción basadas en nanotecnología, permitiendo la visualización 3D en tiempo real para aplicaciones como navegación e interfaces de seguridad del conductor en cabinas de vehículos.

Por Tipos:

El segmento de Cámaras Plenópticas Estándar lidera actualmente la cuota de mercado debido a su amplio uso en cinematografía, imágenes científicas y fotografía, ofreciendo captura de profundidad rentable y capacidades de reenfoque computacional. Estos sistemas siguen siendo la opción preferida para implementaciones comerciales, entornos de capacitación y estudios de contenido visual. Sin embargo, las Cámaras Plenópticas Enfocadas están ganando impulso, particularmente en mediciones de precisión, robótica e imágenes médicas, porque proporcionan mayor resolución espacial y precisión de profundidad superior. Su papel se está expandiendo a medida que las plataformas de navegación autónoma, robótica quirúrgica e inspección industrial requieren cada vez más procesamiento de datos de campo de luz en tiempo real.

- Por ejemplo, la cámara plenóptica estándar R12 de Raytrix emplea un sensor de 12 megapíxeles combinado con una matriz de micro-lentes que consta de más de 40,000 lentes, permitiendo la reconstrucción de profundidad desde tan cerca como 5 milímetros para imágenes de objetos de laboratorio y científicos.

Principales Impulsores de Crecimiento:

Creciente Demanda de Imágenes Inmersivas y Digitalización de Contenidos

El rápido cambio hacia formatos de contenido inmersivo, incluyendo la realidad aumentada (AR), realidad virtual (VR) y realidad mixta (MR), es un impulsor principal de la adopción de cámaras plenópticas. La capacidad de capturar profundidad volumétrica, reenfocar imágenes después de la captura y generar activos visuales multiperspectiva hace que las cámaras plenópticas sean integrales para las líneas de contenido de próxima generación. Las casas de producción, entornos de juegos, plataformas de simulación y proveedores de tecnología de transmisión en vivo aprovechan cada vez más estos sistemas para agilizar la integración de CGI y eliminar configuraciones costosas de múltiples cámaras. Además, el creciente apetito del consumidor por medios interactivos 3D, exhibiciones digitales, recorridos virtuales impulsados por fotogrametría y marketing experiencial continúa expandiendo la demanda. A medida que las industrias priorizan las estrategias de compromiso digital, la imagen plenóptica está evolucionando de una innovación experimental a una necesidad comercial, acelerando su implementación en los ecosistemas de entretenimiento, publicidad y educación.

- Por ejemplo, el motor OctaneRender de OTOY aprovecha la aceleración de GPU y admite múltiples algoritmos de renderizado (conocidos como kernels, incluyendo Path Tracing y Direct Lighting). Permite el renderizado en tiempo real de campos de luz y volumétrico para VR cinematográfico y medios holográficos, a menudo utilizando configuraciones de renderizado en red o en la nube a gran escala (incluyendo configuraciones con docenas de GPUs, como clústeres de 64 GPUs) sin necesidad de equipos de cámaras multi-array tradicionales.

Avances en Fotografía Computacional y Procesamiento Basado en IA

Las mejoras continuas en algoritmos computacionales, aceleración de GPU, renderizado neural y reconstrucción de imágenes basada en aprendizaje automático mejoran significativamente las capacidades de las cámaras plenópticas. Los sistemas modernos integran superresolución impulsada por IA, corrección automática de profundidad y eliminación de ruido, permitiendo resultados más nítidos con menos ajustes manuales. Estos avances abren oportunidades en la investigación científica, diagnósticos médicos, automatización industrial y vigilancia en tiempo real. La IA en el borde apoya aún más a las cámaras plenópticas en robótica y vehículos autónomos, permitiendo una toma de decisiones más rápida a partir de datos visuales multidimensionales. A medida que los chipsets evolucionan para soportar el procesamiento de campos de luz a más cuadros por segundo y la computación embebida de bajo consumo, módulos plenópticos más compactos y comercialmente viables entran al mercado. La convergencia de la imagen plenóptica y la IA está redefiniendo los estándares de rendimiento y remodelando la dinámica competitiva a través de una diferenciación escalable y basada en software.

- Por ejemplo, la tecnología Instant NeRF de NVIDIA demostró la capacidad de generar una representación de campo de radiancia neural completamente renderizada de una escena 3D en menos de 5 segundos utilizando su plataforma RTX GPU impulsada por Tensor Cores de tercera generación, reduciendo drásticamente los tiempos de reconstrucción de datos de fotogrametría y campos de luz que anteriormente se medían en horas.

Expansión de Aplicaciones en Sistemas Industriales y de Salud Basados en Precisión

La adopción de cámaras plenópticas está aumentando en la inspección industrial, robótica y salud debido a su capacidad para generar mediciones de profundidad y superficie 3D sin escaneo mecánico. En la cirugía mínimamente invasiva, la imagen de campo de luz permite una mejor navegación y mapeo anatómico, mejorando los resultados y reduciendo el riesgo del procedimiento. De manera similar, las plataformas de automatización de fábricas utilizan cámaras plenópticas para la detección de defectos, verificación de ensamblaje y operaciones de mantenimiento predictivo. La tecnología apoya el manejo automatizado en logística y fortalece la visión por computadora en la robótica de almacenes. A medida que se intensifica la transición hacia la fabricación inteligente y la modernización de la imagen médica, las cámaras plenópticas abordan la necesidad del mercado de visualización en tiempo real, de alta precisión y rica en datos, posicionándolas como un habilitador clave en la Industria 4.0 y los diagnósticos clínicos de próxima generación.

Tendencias y Oportunidades Clave:

Emergencia del Video Volumétrico y la Imagen Preparada para el Metaverso

Una de las tendencias más destacadas es la adopción de dispositivos plenópticos para la grabación volumétrica, permitiendo contenido inmersivo compatible con el metaverso, entrenamiento de simulación y entornos digitales colaborativos. La captura de campos de luz permite a los creadores generar perspectivas de 360 grados, proyecciones holográficas y gemelos digitales navegables sin capturas tradicionales de pantalla verde o equipos de movimiento. A medida que el ecosistema de entretenimiento se expande hacia el contenido espacial, los motores de renderizado en tiempo real y las plataformas de comunicación holográfica presentan una nueva frontera de crecimiento. La tecnología se alinea con los mercados en evolución para la interacción remota, avatares digitales y producción de contenido asistida por IA, estableciendo fuertes oportunidades para los fabricantes de cámaras y desarrolladores de pilas de software.

- Por ejemplo, la plataforma holográfica SolidLight de Light Field Lab demostró unidades de pantalla modulares capaces de producir más de 10 mil millones de píxeles por metro cuadrado con una precisión de paso submilimétrica por debajo de 2.5 micrones, permitiendo objetos holográficos independientes de más de 28 pulgadas de tamaño sin auriculares ni dispositivos portátiles, apoyando la comunicación volumétrica en vivo lista para el metaverso del futuro.

Integración de la Imagen Plenóptica en Plataformas Autónomas

La creciente demanda de imágenes de alta precisión en vehículos sin conductor, drones agrícolas, robots de inspección y sistemas de defensa no tripulados crea nuevas oportunidades para las cámaras plenópticas enfocadas. Estos dispositivos ofrecen un reconocimiento preciso de objetos en condiciones de poca luz, fondos desordenados y entornos de movimiento rápido, donde las cámaras convencionales tienen dificultades. La integración con SLAM (Localización y Mapeo Simultáneos), módulos de fusión de sensores y computación a bordo hace que la tecnología plenóptica sea una vía de actualización atractiva para los ingenieros de autonomía. A medida que la aprobación regulatoria para operaciones no tripuladas se acelera y las industrias reemplazan la navegación manual con sistemas inteligentes, la imagen plenóptica está posicionada para convertirse en un componente estándar dentro de las pilas de automatización de alto nivel.

- Por ejemplo, Japan Display Inc. (JDI) introdujo su módulo de imagen de campo de luz automotriz construido alrededor de un panel de pantalla de 12.3 pulgadas con una resolución de 1,920 × 720, respaldado por un control de retroiluminación patentado que utiliza 5,000 mini-LEDs, permitiendo la visualización volumétrica multivista requerida para la validación de percepción ADAS y simulación de cabina sin aumento basado en auriculares.

Desafíos Clave:

Alto Costo del Sistema y Escalabilidad Limitada de Fabricación a Nivel Comercial

A pesar de la aceleración de la innovación, las cámaras plenópticas enfrentan desafíos relacionados con el diseño complejo, ópticas avanzadas, requisitos de hardware computacional y software especializado de procesamiento de imágenes. Los altos costos de adquisición e integración restringen la adopción entre estudios de producción pequeños y medianos y limitan la penetración en segmentos industriales sensibles al costo. La falta de canales de fabricación masiva a gran escala mantiene los precios unitarios elevados en comparación con los sistemas de imagen convencionales o basados en estéreo. Además, la necesidad de sensores de campo de luz HDR especializados, calibración a medida y conjuntos de chips optimizados para el calor contribuyen a ciclos de investigación y fabricación costosos. Las barreras de costo ralentizan la expansión del mercado y retrasan la adopción a nivel de consumidor general.

Complejidad del Procesamiento de Datos y Barreras de Integración en Sistemas Heredados

Las cámaras plenópticas generan grandes conjuntos de datos multidimensionales que requieren almacenamiento robusto, computación en el borde y optimización avanzada de software. La infraestructura de imagen industrial y médica existente a menudo carece de compatibilidad con formatos de campo de luz, creando fricción de integración e inversión adicional en sistemas. La complejidad de procesar algoritmos de reenfoque, reconstrucción de profundidad en tiempo real y renderizado impulsado por IA presenta una curva de aprendizaje pronunciada para los usuarios finales. Sin formatos de salida estandarizados y plataformas de software universales, la adopción puede seguir limitada a organizaciones con madurez digital avanzada. El mercado debe abordar la complejidad operativa y la fragmentación del flujo de trabajo para asegurar un crecimiento escalable en aplicaciones convencionales.

Análisis Regional:

América del Norte

América del Norte posee la mayor participación en el mercado de cámaras plenópticas con aproximadamente un 34%, impulsada por la rápida adopción en la producción de medios, inteligencia de defensa e instituciones de investigación. La región alberga a los principales desarrolladores de tecnología especializados en imagen computacional y procesamiento de campo de luz asistido por IA, fortaleciendo la comercialización. El crecimiento es apoyado por estudios cinematográficos que adoptan la captura volumétrica y agencias de defensa que invierten en sistemas de conciencia situacional de próxima generación. La integración generalizada en plataformas de simulación AR/VR en los sectores aeroespacial y de entrenamiento médico contribuye aún más a la expansión del mercado. El financiamiento federal para la innovación en imagen digital y la fuerte adopción empresarial de tecnologías de contenido inmersivo refuerzan la posición dominante de América del Norte en el mercado.

Europa

Europa representa alrededor del 28% del mercado, respaldada por una sólida infraestructura de investigación académica y una amplia penetración en la inspección industrial, robótica y la imagen médica. Países como Alemania, Francia y el Reino Unido están a la vanguardia de la óptica computacional, apoyados por iniciativas colaborativas de I+D. La demanda aumenta en la visualización médica y la ingeniería automotriz, particularmente en pruebas de vehículos autónomos y entornos de fábricas digitales. El apoyo regulatorio para la fabricación avanzada y la adopción de gemelos digitales fortalece el despliegue. El ecosistema en expansión de dispositivos médicos de la región y los sectores de ingeniería de alto valor sustentan la demanda sostenida de captura de profundidad de alta resolución proporcionada por las cámaras plenópticas.

Asia Pacífico

Asia Pacífico representa aproximadamente el 27% del mercado global y es la región de más rápido crecimiento debido a la creciente adopción en la fabricación de electrónica, automatización robótica, vigilancia y estudios de contenido emergentes. China, Japón y Corea del Sur lideran en sensores de imagen avanzados e integración de semiconductores, permitiendo componentes plenópticos rentables. La región se beneficia de inversiones a gran escala en automatización industrial e iniciativas de fábricas inteligentes. Además, el acelerado mercado de contenido de juegos y cinematográfico crea oportunidades para la producción volumétrica y con soporte AR. La expansión en la modernización de la imagen médica y la adopción en procedimientos mínimamente invasivos apoyan una mayor penetración en economías de alto crecimiento en el sudeste asiático.

América Latina

América Latina posee alrededor del 6% de la cuota de mercado, con un crecimiento liderado por el aumento en la adopción de herramientas de imagen digital en la producción de medios, reconstrucción arquitectónica e inspección industrial. Brasil y México impulsan la demanda a través de la expansión de los ecosistemas de transmisión y publicidad y la modernización de las capacidades de fabricación. La infraestructura tecnológica limitada y los mayores costos de adquisición de sistemas restringen moderadamente la adopción; sin embargo, el creciente interés en el mapeo 3D para minería, petróleo y construcción presenta nuevas oportunidades. Las estrategias de transformación digital impulsadas por el gobierno y la adopción de imágenes aéreas para el monitoreo agrícola crean un potencial de crecimiento prometedor pero en etapas iniciales para el despliegue de cámaras plenópticas.

Oriente Medio & África

La región de Oriente Medio & África representa aproximadamente el 5% del mercado global, respaldada por crecientes inversiones en ciudades inteligentes, vigilancia de seguridad y visualización de infraestructuras. Los EAU y Arabia Saudita lideran la adopción, aprovechando las cámaras plenópticas para el desarrollo de gemelos digitales, la observación de defensa y la monitorización inteligente. La expansión en la construcción de megaproyectos impulsa una mayor demanda de mapeo estructural 3D e imágenes inmersivas de recorridos virtuales. Sin embargo, la limitada fabricación local y las capacidades de integración técnica desafían una penetración más amplia. Se espera que los centros de innovación en crecimiento, los clústeres tecnológicos respaldados por el gobierno y la adopción de simulación AR/VR en entornos de capacitación creen oportunidades sostenibles a largo plazo.

Segmentaciones del Mercado:

Por Aplicación

- Salud

- Defensa

- Medios

- Construcción

- Industria

- Otros

Por Tipos

- Cámara Plenóptica Estándar

- Cámara Plenóptica Enfocada

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de cámaras plenópticas está definido por una mezcla de desarrolladores especializados en tecnología de imagen, innovadores en óptica computacional y proveedores de soluciones de campo de luz centrados en software. Las empresas compiten a través de avances en la resolución de sensores, la precisión del mapeo de profundidad, la reconstrucción de imágenes impulsada por IA y la arquitectura de hardware compacta diseñada para aplicaciones industriales y médicas. Las asociaciones estratégicas con estudios de producción cinematográfica, fabricantes de robótica y empresas de semiconductores son cada vez más comunes a medida que las empresas buscan expandir la versatilidad de las aplicaciones y acelerar la comercialización. Las inversiones en plataformas de captura volumétrica, procesamiento en la nube y canales de contenido AR/VR diferencian las ofertas y fortalecen el posicionamiento de la marca. Sin embargo, el mercado sigue siendo sensible al precio, lo que lleva a los actores a centrarse en diseños modulares y en la creación de valor liderada por software para mejorar la asequibilidad. La mejora continua en el rendimiento de las GPU y los modelos de renderizado neural ha intensificado la competencia, favoreciendo a las organizaciones con ecosistemas de hardware-software integrados. Además, las startups emergentes que se enfocan en casos de uso específicos—como la visualización quirúrgica, la inspección en tiempo real y la navegación autónoma—contribuyen a un entorno de mercado dinámico y centrado en la innovación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Desarrollos Recientes:

- En octubre de 2025, Raytrix lanzó un nuevo conjunto de datos de investigación y referencia llamado LiFMCR, basado en dos cámaras plenópticas de alta resolución Raytrix R32, junto con datos de verdad de posición de alta precisión 6-DoF (a través de captura de movimiento). Esto permite una evaluación rigurosa del registro de campo de luz de múltiples cámaras.

- En enero de 2025, Avegant anunció una nueva tecnología llamada ZeroMount™ para la alineación binocular de guías de ondas y motores de luz en gafas AR.

- En 2025, Leia Inc., un actor significativo en el mercado de tecnología de campo de luz y pantallas 3D, es un proveedor líder de soluciones de hardware y software para pantallas 3D sin gafas que aprovechan la nanotecnología y la IA propietarias. La empresa desarrolla pantallas de campo de luz con optimización de costos y conmutables, diseñadas para su integración en una variedad de dispositivos de consumo OEM, incluidos teléfonos móviles y tableros de automóviles a través de asociaciones estratégicas con actores importantes de la industria como Continental AG. La empresa ha consolidado su plataforma bajo la marca Immersity AI, y su antiguo producto insignia para consumidores, la tableta Lume Pad 2, fue oficialmente descontinuada en agosto de 2025 para centrarse en software e integraciones OEM.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipos y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- Las cámaras plenópticas ganarán una adopción más amplia en la producción de medios para permitir la captura volumétrica en tiempo real y la narración visual inmersiva.

- La integración con plataformas AR, VR y MR se acelerará, apoyando los ecosistemas de simulación y entrenamiento de próxima generación.

- Los avances en IA y renderizado neural mejorarán significativamente la claridad de imagen, la resolución y el análisis de profundidad.

- La imagen médica utilizará cada vez más sistemas plenópticos para procedimientos mínimamente invasivos mejorados y mapeo anatómico.

- Los robots y vehículos autónomos incorporarán cámaras plenópticas para una percepción 3D y navegación confiables.

- Los diseños plenópticos compactos y modulares facilitarán la integración en dispositivos electrónicos de consumo e inteligentes.

- Las capacidades impulsadas por software se convertirán en un diferenciador competitivo crítico entre proveedores y aplicaciones.

- El procesamiento en la nube y en el borde permitirá el cálculo de profundidad en tiempo real y la transmisión de contenido espacial.

- La adopción en arquitectura y construcción crecerá para gemelos digitales y visualización de proyectos.

- La optimización de costos y las mejoras de escalabilidad ampliarán las oportunidades de despliegue comercial e industrial.