Visión General del Mercado

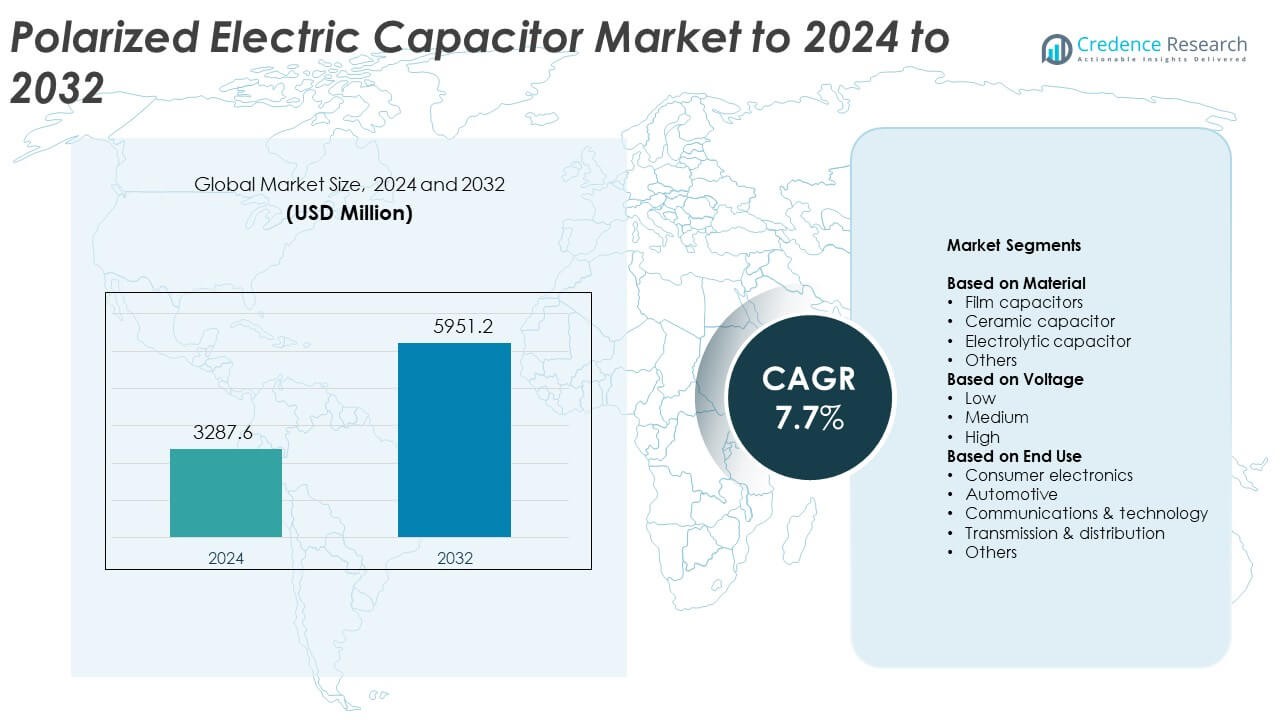

El tamaño del mercado de capacitores eléctricos polarizados fue valorado en USD 3287.6 millones en 2024 y se anticipa que alcance los USD 5951.2 millones para 2032, con un CAGR del 7.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Capacitores Eléctricos Polarizados 2024 |

USD 3287.6 Millones |

| Mercado de Capacitores Eléctricos Polarizados, CAGR |

7.7% |

| Tamaño del Mercado de Capacitores Eléctricos Polarizados 2032 |

USD 5951.2 Millones |

El mercado de capacitores eléctricos polarizados incluye actores importantes como Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation y ELNA, todos contribuyendo a una fuerte competencia global a través de la innovación en tecnologías de capacitores de alta densidad, larga vida y resistencia al calor. Asia Pacífico lidera el mercado con aproximadamente un 38% de participación, impulsado por la fabricación de electrónica a gran escala, la fuerte adopción de vehículos eléctricos y el extenso crecimiento de la infraestructura de telecomunicaciones. América del Norte sigue con aproximadamente un 28% de participación, respaldada por sistemas industriales avanzados y la creciente demanda en automóviles y electrónica de consumo. Europa tiene cerca del 24% de participación, anclada por la movilidad eléctrica, la expansión de energías renovables y la automatización industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de capacitores eléctricos polarizados alcanzó los USD 3287.6 millones en 2024 y se proyecta que alcance los USD 5951.2 millones para 2032, expandiéndose a un CAGR del 7.7%.

- La demanda crece a medida que la electrónica de consumo, los sistemas de vehículos eléctricos y el equipo de telecomunicaciones requieren regulación de energía estable y mayor densidad de capacitancia.

- Las tendencias de miniaturización, la expansión de energías renovables y el creciente uso de electrónica automotriz avanzada moldean los patrones de compra en las principales industrias.

- El mercado sigue siendo competitivo ya que los actores globales se enfocan en capacitores de larga vida, materiales mejorados y producción ampliada para satisfacer las crecientes necesidades de aplicación.

- Asia Pacífico lidera con aproximadamente un 38% de participación, seguido por América del Norte con aproximadamente un 28% y Europa con cerca del 24%, mientras que los capacitores electrolíticos dominan con casi un 46% de participación en las aplicaciones.

Análisis de Segmentación del Mercado:

Por Material

Los capacitores electrolíticos mantuvieron la participación dominante en 2024 con aproximadamente un 46% del mercado de capacitores eléctricos polarizados. Estos componentes siguieron siendo esenciales para el suavizado de energía, el almacenamiento de energía y las necesidades de alta capacitancia en la electrónica de consumo y los sistemas industriales. La fuerte demanda provino de fuentes de alimentación, inversores y dispositivos electrónicos compactos que requieren un rendimiento estable bajo condiciones de carga variables. Los capacitores de película y cerámicos crecieron en circuitos de precisión y alta frecuencia, pero su menor densidad de capacitancia mantuvo su participación más pequeña. La creciente producción de dispositivos compactos y electrónica de potencia ayudó a los capacitores electrolíticos a mantener un liderazgo sólido.

- Por ejemplo, el condensador CeraLink B58035U7105M062 de TDK ofrece una capacitancia típica de 1 microfaradio a un voltaje nominal de 700 voltios con una corriente operativa nominal de 12 amperios a 100 kilohertz y 85 grados Celsius, según se especifica en su hoja de datos del producto.

Por Voltaje

Los condensadores de bajo voltaje lideraron este segmento en 2024 con casi un 52% de participación. Estos componentes se utilizaron mucho en teléfonos inteligentes, laptops, electrodomésticos y equipos industriales de baja potencia. Los fabricantes prefirieron las unidades de bajo voltaje debido a su tamaño compacto, tolerancia estable y adecuación para la regulación de energía en dispositivos portátiles. Los condensadores de voltaje medio y alto se expandieron en vehículos eléctricos, sistemas renovables y equipos de red, pero la adopción fue menor debido a la mayor complejidad de diseño y el alcance limitado de aplicaciones. El crecimiento en electrónica de consumo y sistemas de baja potencia mantuvo a los condensadores de bajo voltaje a la vanguardia.

- Por ejemplo, el condensador cerámico multicapa CL10A226MP8NUNE de Samsung Electro-Mechanics en la serie CL10 proporciona 22 microfaradios a un voltaje nominal de 10 voltios en un paquete de montaje en superficie 0603, según las especificaciones del distribuidor.

Por Uso Final

La electrónica de consumo dominó este segmento en 2024 con alrededor del 41% de participación. La creciente producción de teléfonos inteligentes, dispositivos portátiles, electrodomésticos inteligentes y dispositivos de entretenimiento aumentó la demanda de condensadores polarizados que apoyan la regulación de energía y la estabilidad de la señal. Las rápidas actualizaciones en la electrónica personal y los fuertes volúmenes de envío globales impulsaron la escala del segmento. La tecnología automotriz y de comunicaciones siguió como áreas emergentes debido al creciente contenido electrónico en vehículos y equipos de red. Sin embargo, la amplia y recurrente demanda de dispositivos de consumo diario aseguró la posición líder para el segmento de electrónica de consumo.

Principales Impulsores de Crecimiento

Aumento de la demanda de electrónica de consumo

La producción global de teléfonos inteligentes, laptops, dispositivos portátiles y electrodomésticos inteligentes sigue aumentando, lo que impulsa el uso de condensadores eléctricos polarizados. Estos componentes apoyan la estabilidad de la energía, el almacenamiento de energía y el acondicionamiento de señales en dispositivos compactos. Los fabricantes impulsan un mayor rendimiento y miniaturización, lo que aumenta la necesidad de condensadores con mayor eficiencia y durabilidad. El fuerte crecimiento en electrónica personal y dispositivos conectados mantiene este impulsor central en la expansión del mercado.

- Por ejemplo, Apple entregó 231.8 millones de iPhones en 2023, según lo documentado por las estadísticas de envío, cada dispositivo integrando múltiples condensadores polarizados para la gestión de energía y circuitos de radio.

Expansión de la electrónica automotriz

Los sistemas automotrices ahora utilizan más partes electrónicas para seguridad, infoentretenimiento, gestión de energía y control de tren motriz eléctrico. Los condensadores polarizados siguen siendo vitales para la regulación de voltaje y el almacenamiento de energía en cargadores de vehículos eléctricos, inversores a bordo y sistemas avanzados de conducción. La creciente adopción de vehículos eléctricos acelera el uso de componentes que soportan una mayor tolerancia a la temperatura y ciclos de vida más largos. La transición hacia vehículos más inteligentes y eléctricos fortalece este pilar de crecimiento.

- Por ejemplo, BYD registró ventas de 3,024,417 vehículos en 2023, la mayoría siendo vehículos de nueva energía con contenido electrónico y de conversión de energía denso que utiliza grandes cantidades de condensadores polarizados en inversores y unidades de gestión de baterías.

Crecimiento en infraestructura de energía y renovables

Las redes de transmisión, los inversores solares y los sistemas de energía eólica requieren condensadores que gestionen las fluctuaciones de voltaje y suministren una calidad de energía constante. La expansión de las instalaciones renovables aumenta la necesidad de condensadores polarizados de alta capacitancia y larga vida útil. Los programas de modernización de la red aumentan aún más la demanda de componentes confiables que manejen variaciones de carga continuas. Este impulsor sigue siendo importante a medida que los países invierten en sistemas de energía más limpios y eficientes.

Tendencias y Oportunidades Clave

Miniaturización y desarrollo de condensadores de alta densidad

Los fabricantes están avanzando hacia diseños de condensadores más pequeños con mayor densidad de capacitancia para apoyar la electrónica compacta, las unidades de control de vehículos eléctricos y los dispositivos portátiles. Los avances en materiales y las formulaciones mejoradas de electrolitos ayudan a lograr una mejor estabilidad térmica y una vida útil más larga. Esta tendencia abre oportunidades para variantes de condensadores premium utilizados en categorías de dispositivos de rápido crecimiento. Las empresas que invierten en formatos delgados y de alta capacidad se benefician de la creciente adopción en múltiples industrias.

- Por ejemplo, la serie AO-CAP de polímero orgánico de aluminio de KEMET especifica una resistencia equivalente en serie mínima de 3 miliohmios con un rango de voltaje de 2 a 35 voltios, ilustrando la tecnología de condensadores de alta densidad y baja pérdida para electrónica compacta.

Integración de condensadores en sistemas automotrices avanzados

La electrónica automotriz continúa expandiéndose con características como ADAS, gestión de baterías, frenado regenerativo y sistemas de infoentretenimiento. Estas funciones requieren condensadores duraderos que manejen ciclos rápidos de carga-descarga y estrés térmico. La necesidad de condensadores polarizados confiables aumenta a medida que los fabricantes de automóviles construyen plataformas de vehículos con más electrónica. Esta tendencia presenta oportunidades para proveedores que ofrecen componentes de grado automotriz con vida útil mejorada y características de seguridad.

- Por ejemplo, la planta de fabricación de movilidad autónoma de Continental en Texas produjo más de 3.5 millones de unidades de sistemas avanzados de asistencia al conductor en su primer año de operación, cada módulo incorporando múltiples condensadores polarizados para una potencia estable y acondicionamiento de sensores.

Crecimiento del 5G y equipos de comunicación

Las redes de comunicación demandan filtrado de energía estable y supresión de ruido en unidades de radio, estaciones base y dispositivos de banda ancha. Los condensadores polarizados juegan un papel clave en el cumplimiento de estos requisitos. La expansión del despliegue de 5G aumenta la producción de sistemas RF y módulos de energía asociados. Esto crea oportunidades para proveedores que ofrecen condensadores optimizados para frecuencias más altas y eficiencia energética.

Desafíos Clave

Volatilidad en la disponibilidad de materias primas

Los condensadores electrolíticos dependen del aluminio, electrolitos y materiales dieléctricos específicos, todos los cuales enfrentan fluctuaciones de suministro. La inestabilidad de precios afecta los costos de fabricación y reduce los márgenes de ganancia para los productores. Las interrupciones globales en el refinado de metales o la producción química pueden retrasar el suministro de componentes e impactar los tiempos de entrega a los clientes. Gestionar flujos de materiales constantes sigue siendo un desafío persistente para los fabricantes de condensadores.

Limitaciones de rendimiento bajo condiciones extremas

Los condensadores polarizados pueden degradarse bajo alta temperatura, alta corriente de rizado o estrés continuo. Estas limitaciones restringen su uso en entornos automotrices, aeroespaciales e industriales severos. Los fabricantes deben mejorar la confiabilidad para cumplir con las crecientes expectativas de componentes de larga vida y alta estabilidad. Las restricciones de rendimiento continúan desafiando el despliegue en aplicaciones exigentes que requieren gran durabilidad.

Análisis Regional

Norteamérica

América del Norte tuvo aproximadamente un 28% de participación en el mercado de capacitores eléctricos polarizados en 2024, impulsado por una fuerte demanda en electrónica de consumo, electrónica automotriz y sistemas de energía industrial. La región se beneficia del crecimiento constante en vehículos eléctricos, centros de datos y equipos de comunicación que dependen de una regulación de energía estable. La expansión de la infraestructura 5G y el aumento en el uso de sistemas avanzados de conducción apoyan una mayor adopción de capacitores polarizados. La presencia de importantes fabricantes de tecnología y la inversión continua en energía renovable fortalecen aún más el consumo regional. El mercado también crece a medida que las empresas actualizan los sistemas de energía para mejorar la eficiencia y la confiabilidad.

Europa

Europa representó casi un 24% de participación en 2024, respaldada por una fuerte producción de electrónica automotriz, máquinas industriales y sistemas energéticos. El impulso de la región hacia la movilidad eléctrica aumenta la demanda de capacitores utilizados en la gestión de baterías, cargadores a bordo y convertidores de energía. El crecimiento en proyectos de energía renovable y actualizaciones de redes inteligentes mejora la adopción en unidades de energía de alto rendimiento. La fabricación de electrónica de consumo se mantiene estable, aunque más concentrada en países específicos. Normas ambientales estrictas también fomentan el desarrollo de componentes de mayor duración, impulsando la adopción de capacitores polarizados avanzados. La demanda de los sectores de automatización y comunicación fortalece aún más el mercado regional.

Asia Pacífico

Asia Pacífico dominó el mercado en 2024 con aproximadamente un 38% de participación, convirtiéndose en el principal contribuyente regional. La alta fabricación de electrónica en China, Japón, Corea del Sur y Taiwán impulsa un fuerte consumo de capacitores polarizados en teléfonos inteligentes, electrodomésticos y dispositivos informáticos. La rápida expansión de vehículos eléctricos, redes de telecomunicaciones y automatización industrial aumenta aún más la demanda. La región se beneficia de la producción a gran escala de capacitores y la disponibilidad de materiales que reducen los costos de fabricación. Las crecientes inversiones en infraestructura y energía renovable también aumentan la necesidad de capacitores en sistemas de energía. La creciente demanda de los consumidores por dispositivos compactos y conectados mantiene a Asia Pacífico por delante de otras regiones.

América Latina

América Latina tuvo cerca de un 6% de participación en el mercado en 2024, respaldada por el creciente uso de electrónica de consumo, componentes automotrices y equipos industriales. La expansión de redes de telecomunicaciones y la inversión constante en distribución de energía impulsan una demanda moderada de capacitores polarizados. Los países de la región están adoptando gradualmente la energía renovable y la movilidad eléctrica, lo que aumenta el interés en componentes energéticamente eficientes. La fabricación local sigue siendo limitada, por lo que el mercado depende de importaciones de Asia y América del Norte. El aumento en el uso de electrónica doméstica y la automatización industrial ayudan a mantener un crecimiento constante, aunque las fluctuaciones económicas continúan influyendo en los ciclos de adquisición.

Medio Oriente y África

Medio Oriente y África representaron alrededor del 4% de participación en 2024, reflejando una adopción temprana pero constante de capacitores polarizados en infraestructura energética, sistemas de comunicación y electrónica de consumo. Las inversiones en proyectos renovables, incluidas instalaciones solares en países del Golfo, aumentan la demanda de capacitores utilizados en inversores y sistemas de red. Las actualizaciones de telecomunicaciones en expansión y los esfuerzos de digitalización también impulsan el uso en equipos de red. El desarrollo industrial en economías selectas apoya la adopción en maquinaria y unidades de control de energía. Aunque la presencia de fabricación es baja, la creciente disponibilidad de importaciones y el gasto en infraestructura están ayudando a la región a experimentar un crecimiento gradual y constante.

Segmentaciones del mercado:

Por Material

- Capacitores de película

- Capacitor cerámico

- Capacitor electrolítico

- Otros

Por Voltaje

Por Uso Final

- Electrónica de consumo

- Automotriz

- Comunicaciones & tecnología

- Transmisión & distribución

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de capacitores eléctricos polarizados cuenta con empresas líderes como Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation y ELNA a la vanguardia de la competencia global. La industria continúa avanzando a medida que los fabricantes invierten en materiales dieléctricos mejorados, mayor densidad de capacitancia y componentes que soportan rangos de temperatura más amplios para cumplir con los crecientes estándares de rendimiento. Los participantes del mercado se enfocan en la miniaturización para apoyar dispositivos de consumo compactos y electrónica automotriz. Las prioridades estratégicas incluyen expandir la capacidad de producción, mejorar el control de calidad y desarrollar líneas de capacitores específicas para aplicaciones en vehículos eléctricos, inversores de potencia, automatización industrial e infraestructura 5G. Las empresas también fortalecen sus cadenas de suministro para reducir riesgos de materiales y mejorar los tiempos de entrega. La creciente demanda de componentes de larga vida útil y alta fiabilidad impulsa a las empresas a mejorar las capacidades de prueba y adoptar procesos de fabricación avanzados. El entorno competitivo sigue siendo dinámico, moldeado por la innovación tecnológica, la expansión global y el perfeccionamiento continuo de productos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Panasonic Corporation

- KYOCERA AVX

- Havells

- Schneider Electric

- SAMSUNG ELECTRO-MECHANICS

- Murata Manufacturing

- ABB

- Cornell Dubilier

- KEMET Corporation

- ELNA

Desarrollos Recientes

- En 2024, KYOCERA AVX lanzó la serie RES de condensadores electrolíticos de aluminio, diseñados para ahorrar espacio en placas en diseños de PCB de alta densidad para dispositivos de comunicaciones, industriales y de consumo, ampliando su cartera de condensadores polarizados.

- En 2024, ELNA Co., Ltd., una subsidiaria de propiedad total de TAIYO YUDEN, adquirió un edificio de fábrica de Tenma Corporation en Hirosaki, Prefectura de Aomori, Japón.

- En 2023, Cornell Dubilier introdujo los condensadores electrolíticos de aluminio MLPS flatpack, una serie de bajo perfil, 10,000 horas a 105 °C que ofrece alta densidad de capacitancia para aplicaciones de electrónica de potencia y almacenamiento de energía con espacio limitado.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Material, Voltaje, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá a medida que aumente la demanda en dispositivos electrónicos de consumo y compactos.

- La adopción de vehículos eléctricos impulsará la necesidad de condensadores de alta temperatura y larga vida útil.

- La expansión de telecomunicaciones y el despliegue de 5G aumentarán el uso en sistemas de energía de red.

- Los proyectos de energía renovable impulsarán un mayor consumo en inversores y equipos de red.

- La miniaturización empujará a los fabricantes a desarrollar diseños de condensadores de mayor densidad.

- La electrónica automotriz requerirá soluciones de condensadores más duraderas y certificadas en seguridad.

- El crecimiento de la automatización industrial apoyará una adopción más amplia en unidades de control y energía.

- La innovación en materiales mejorará el rendimiento, la vida útil y la estabilidad térmica.

- La optimización de la cadena de suministro se convertirá en una prioridad para reducir los riesgos de materias primas.

- Las actualizaciones tecnológicas apoyarán nuevas aplicaciones en robótica, aeroespacial y dispositivos inteligentes.