CAPÍTULO N.º 1: GÉNESIS DEL MERCADO

1.1 Preludio del Mercado – Introducción & Alcance

1.2 La Gran Imagen – Objetivos & Visión

1.3 Ventaja Estratégica – Propuesta de Valor Única

1.4 Brújula de los Interesados – Beneficiarios Clave

CAPÍTULO N.º 2: VISIÓN EJECUTIVA

2.1 Pulso de la Industria – Instantánea del Mercado

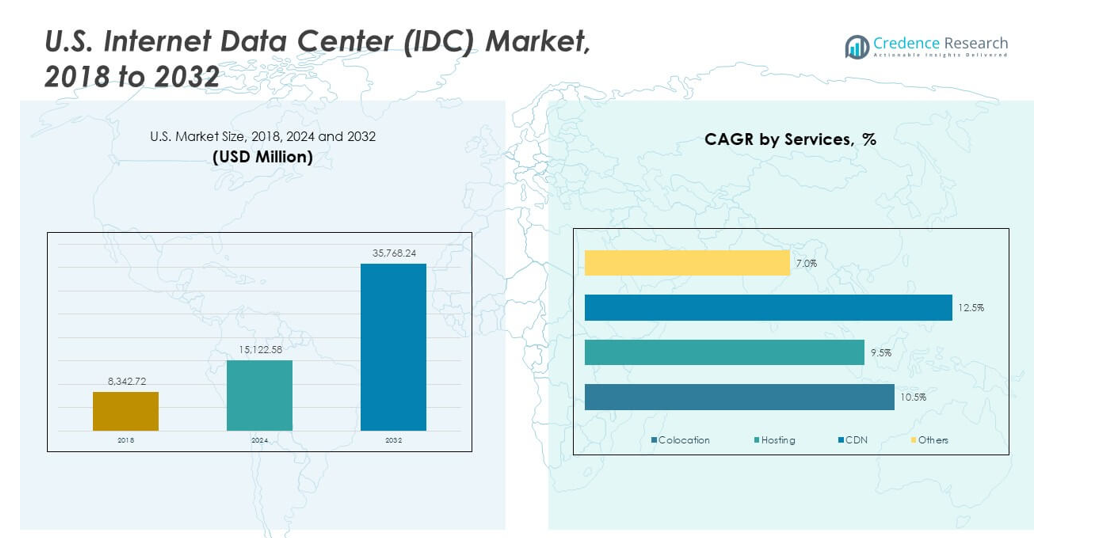

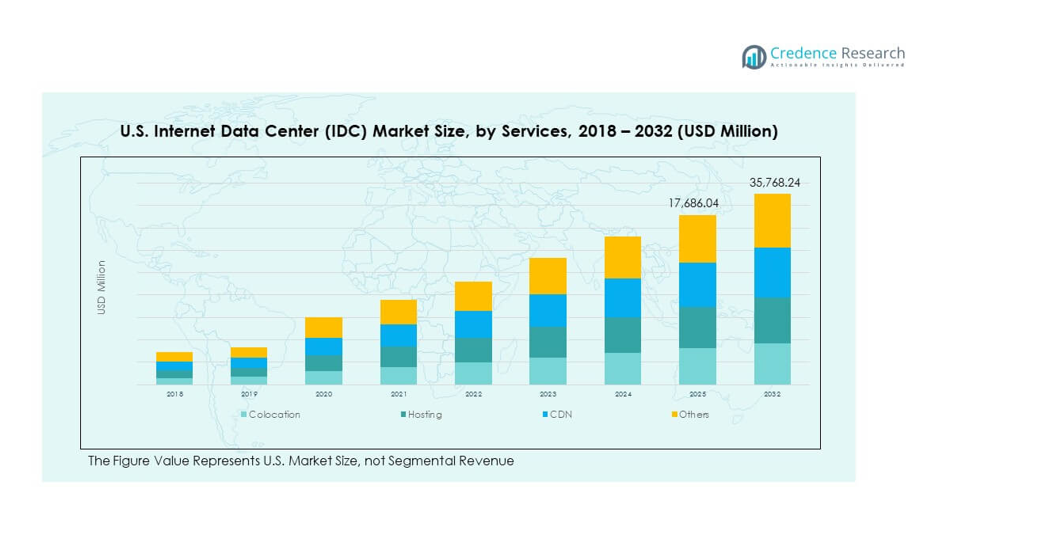

2.2 Arco de Crecimiento – Proyecciones de Ingresos (Millones de USD)

2.3. Perspectivas Premium – Basado en Entrevistas Primarias

CAPÍTULO N.º 3: FUERZAS DEL MERCADO DE CENTROS DE DATOS DE INTERNET (IDC) & PULSO DE LA INDUSTRIA

3.1 Fundamentos del Cambio – Visión General del Mercado

3.2 Catalizadores de Expansión – Impulsores Clave del Mercado

3.2.1 Impulsores de Momento – Desencadenantes del Crecimiento

3.2.2 Combustible de Innovación – Tecnologías Disruptivas

3.3 Vientos en Contra & Cruzados – Restricciones del Mercado

3.3.1 Mareas Regulatorias – Desafíos de Cumplimiento

3.3.2 Fricciones Económicas – Presiones Inflacionarias

3.4 Horizontes Inexplorados – Potencial de Crecimiento & Oportunidades

3.5 Navegación Estratégica – Marcos de la Industria

3.5.1 Equilibrio del Mercado – Las Cinco Fuerzas de Porter

3.5.2 Dinámicas del Ecosistema – Análisis de la Cadena de Valor

3.5.3 Fuerzas Macro – Desglose PESTEL

3.6 Análisis de Tendencias de Precios

3.6.1 Tendencia de Precios por País

3.6.2 Tendencia de Precios por Servicio

CAPÍTULO N.º 4: EPICENTRO DE INVERSIÓN CLAVE

4.1 Minas de Oro por País – Geografías de Alto Crecimiento

4.2 Fronteras de Servicio – Categorías de Servicios Lucrativos

4.3 Puntos Dulces de Aplicación – Segmentos de Demanda Emergente

CAPÍTULO N.º 5: TRAYECTORIA DE INGRESOS & MAPEO DE RIQUEZA

5.1 Métricas de Momento – Pronóstico & Curvas de Crecimiento

5.2 Huella de Ingresos por País – Perspectivas de Cuota de Mercado

5.3 Flujo de Riqueza Segmental – Ingresos por Servicios & Tamaño de Centro de Datos

CAPÍTULO N.º 6: ANÁLISIS DE COMERCIO & COMERCIO

6.1. Análisis de Importación por País

6.1.1. Volumen de Importación del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por País

6.2. Análisis de Exportación por País

6.2.1. Volumen de Exportación del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por País

CAPÍTULO N.º 7: ANÁLISIS DE COMPETENCIA

7.1. Análisis de Cuota de Mercado de Empresas

7.1.1. Mercado de Centros de Datos de Internet (IDC): Cuota de Mercado de Empresas

7.1. Cuota de Mercado por Volumen de Empresas del Mercado de Centros de Datos de Internet (IDC) de EE. UU.

7.2. Cuota de Mercado por Ingresos de Empresas del Mercado de Centros de Datos de Internet (IDC) de EE. UU.

7.3. Desarrollos Estratégicos

7.3.1. Adquisiciones & Fusiones

7.3.2. Lanzamiento de Nuevos Servicios

7.3.3. Expansión por País

7.4. Tablero Competitivo

7.5. Métricas de Evaluación de Empresas, 2024

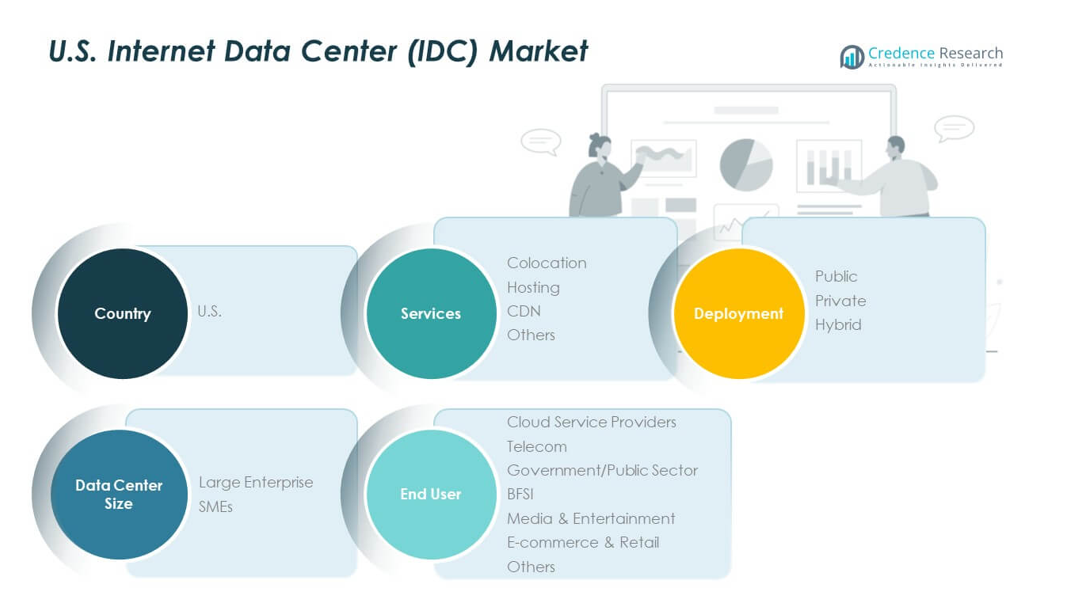

CAPÍTULO N.º 8: MERCADO DE CENTROS DE DATOS DE INTERNET (IDC) – ANÁLISIS POR SEGMENTO DE SERVICIOS

8.1. Visión General del Mercado de Centros de Datos de Internet (IDC) por Segmento de Servicios

8.1.1. Cuota de Mercado por Volumen de Servicios del Mercado de Centros de Datos de Internet (IDC)

8.1.2. Cuota de Mercado por Ingresos de Servicios del Mercado de Centros de Datos de Internet (IDC)

8.2. Colocación

8.3. Alojamiento

8.4. CDN

8.5. Otros

CAPÍTULO N.º 9: MERCADO DE CENTROS DE DATOS DE INTERNET (IDC) – ANÁLISIS POR SEGMENTO DE DESPLIEGUE

9.1. Visión General del Mercado de Centros de Datos de Internet (IDC) por Segmento de Despliegue

9.1.1. Cuota de Mercado por Volumen de Despliegue del Mercado de Centros de Datos de Internet (IDC)

9.1.2. Cuota de Mercado por Ingresos de Despliegue del Mercado de Centros de Datos de Internet (IDC)

9.2. Público

9.3. Privado

9.4. Híbrido

CAPÍTULO N.º 10: MERCADO DE CENTROS DE DATOS DE INTERNET (IDC) – ANÁLISIS POR SEGMENTO DE TAMAÑO DE CENTRO DE DATOS

10.1. Visión General del Mercado de Centros de Datos de Internet (IDC) por Segmento de Tamaño de Centro de Datos

10.1.1. Cuota de Mercado por Volumen de Tamaño de Centro de Datos del Mercado de Centros de Datos de Internet (IDC)

10.1.2. Cuota de Mercado por Ingresos de Tamaño de Centro de Datos del Mercado de Centros de Datos de Internet (IDC)

10.2. Gran Empresa

10.3. PYMEs

CAPÍTULO N.º 11: MERCADO DE CENTROS DE DATOS DE INTERNET (IDC) – ANÁLISIS POR SEGMENTO DE USUARIO FINAL

11.1. Visión General del Mercado de Centros de Datos de Internet (IDC) por Segmento de Usuario Final

11.1.1. Cuota de Mercado por Volumen de Usuario Final del Mercado de Centros de Datos de Internet (IDC)

11.1.2. Cuota de Mercado por Ingresos de Usuario Final del Mercado de Centros de Datos de Internet (IDC)

11.2. Proveedores de Servicios en la Nube

11.3. Telecomunicaciones

11.4. Gobierno/Sector Público

11.5. BFSI

11.6. Medios & Entretenimiento

11.7. Comercio Electrónico & Venta al por Menor

11.8. Otros

CAPÍTULO N.º 12: MERCADO DE CENTROS DE DATOS DE INTERNET (IDC) – ANÁLISIS POR PAÍS

12.1. Visión General del Mercado de Centros de Datos de Internet (IDC) por Segmento de País

12.1.1. Cuota de Mercado por Volumen de País del Mercado de Centros de Datos de Internet (IDC) de EE. UU.

12.1.2. Cuota de Mercado por Ingresos de País del Mercado de Centros de Datos de Internet (IDC) de EE. UU.

12.1.3. País

12.1.4. Volumen del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por País

12.1.5. Ingresos del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por País

12.1.6. Servicios

12.1.7. Volumen del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Servicios

12.1.8. Ingresos del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Servicios

12.1.9. Despliegue

12.1.10. Volumen del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Despliegue

12.1.11. Ingresos del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Despliegue

12.1.12. Tamaño del Centro de Datos

12.1.13. Volumen del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Tamaño de Centro de Datos

12.1.14. Ingresos del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Tamaño de Centro de Datos

12.1.12. Usuario Final

12.1.13. Volumen del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Usuario Final

12.1.14. Ingresos del Mercado de Centros de Datos de Internet (IDC) de EE. UU. por Usuario Final

CAPÍTULO N.º 13: PERFILES DE EMPRESAS

13.1. CyrusOne

13.1.1. Visión General de la Empresa

13.1.2. Portafolio de Servicios

13.1.3. Visión General Financiera

13.1.4. Desarrollos Recientes

13.1.5. Estrategia de Crecimiento

13.1.6. Análisis FODA

13.2. CoreSite

13.3. Amazon Web Services (AWS)

13.4. Google LLC

13.5. Microsoft Corporation

13.6. Empresa 6

13.7. Empresa 7

13.8. Empresa 8

13.9. Empresa 9

13.10. Empresa 10

13.11. Empresa 11

13.12. Empresa 12