Visión General del Mercado:

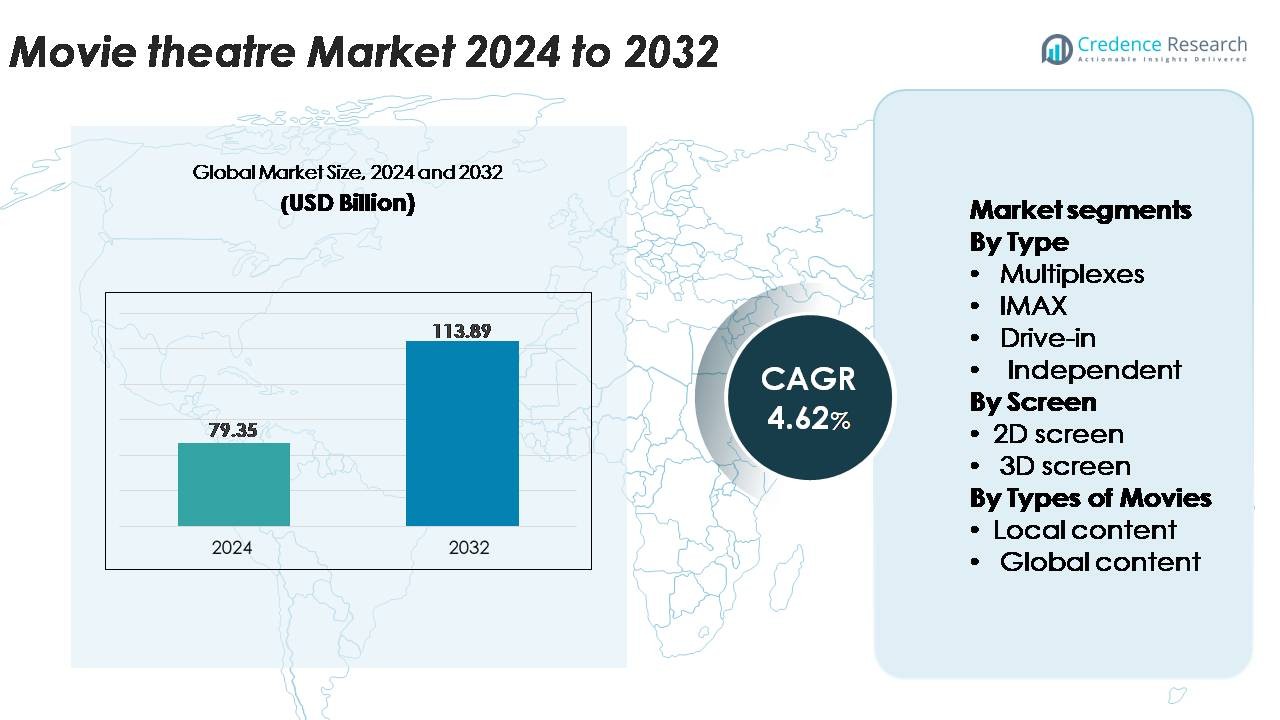

El mercado global de salas de cine fue valorado en USD 79.35 mil millones en 2024 y se proyecta que alcance USD 113.89 mil millones para 2032, expandiéndose a una CAGR del 4.62% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Salas de Cine 2024 |

USD 79.35 Mil Millones |

| Mercado de Salas de Cine, CAGR |

4.62% |

| Tamaño del Mercado de Salas de Cine 2032 |

USD 113.89 Mil Millones |

El mercado de salas de cine está conformado por importantes exhibidores globales y regionales, incluyendo Cineworld, PVR INOX, B&B Theatres, Cinepolis, CJ CGV, Cinemex, Odeon Cinemas, Cinemark, Cineplex y CGR Cinemas, cada uno contribuyendo con una oferta diversa de contenido y expansión de pantallas premium. Estos operadores se centran en ampliar las huellas de los multicines, actualizar las tecnologías de proyección y mejorar los formatos de asientos de lujo para fortalecer el compromiso del público. Asia-Pacífico lidera el mercado global con aproximadamente un 34% de participación, impulsado por la rápida expansión de pantallas en China, India y el sudeste asiático. América del Norte sigue con aproximadamente un 32%, respaldada por una fuerte adopción de formatos premium y una asistencia constante impulsada por franquicias, anclando el impulso competitivo para las principales cadenas de cines a nivel mundial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de salas de cine fue valorado en USD 79.35 mil millones en 2024 y se proyecta que alcance USD 113.89 mil millones para 2032, registrando una CAGR del 4.62% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de formatos premium como IMAX, 4DX y proyección láser, junto con la expansión de la infraestructura de multicines en regiones urbanas y semiurbanas.

- Las tendencias clave incluyen la diversificación hacia contenido alternativo, la integración tecnológica para experiencias personalizadas y el aumento en la adopción de formatos de asientos de lujo y cines con servicio de comida que mejoran el gasto por espectador.

- El panorama competitivo presenta a exhibidores líderes como Cineworld, PVR INOX, Cinepolis, Cinemark y CJ CGV, respaldados por actualizaciones continuas en sistemas de proyección y expansión en mercados emergentes de alto crecimiento.

- Asia-Pacífico lidera con un 34% de participación, seguido por América del Norte con un 32% y Europa con un 26%, mientras que los multicines siguen siendo el segmento dominante, representando la mayor participación debido a la flexibilidad de múltiples pantallas y la integración de formatos premium.

Análisis de Segmentación del Mercado:

Por Tipo:

Los multicines representan el segmento dominante en el mercado de salas de cine, representando la mayor participación debido a su extenso número de pantallas, formatos de asientos premium y fuerte integración con complejos de compras y entretenimiento. Su capacidad para operar múltiples pantallas bajo un mismo techo permite una mayor frecuencia de funciones, programación flexible y asignación eficiente de estrenos taquilleros y regionales. IMAX y los cines independientes complementan el panorama con formatos inmersivos y ofertas de nicho, mientras que los autocines mantienen relevancia en regiones selectas por su atractivo experiencial. La escalabilidad y eficiencia operativa de las cadenas de multicines continúan fortaleciendo su ventaja competitiva y liderazgo en el mercado.

- Por ejemplo, PVR INOX ha desplegado más de 1,000 pantallas de proyección digital 2K y 4K en toda la India, incluyendo auditorios equipados con sistemas de proyección láser que ofrecen hasta 35,000 lúmenes para un mayor brillo y contraste.

Por Pantalla:

Las pantallas 2D tienen la mayor participación en el mercado, impulsadas por su amplia disponibilidad, precios de boletos más bajos y adecuación tanto para películas comerciales como regionales. Sus menores costos de instalación y operación las convierten en la opción preferida tanto para grandes cadenas como para operadores independientes. Aunque las pantallas 3D siguen siendo importantes para títulos de acción, animación y con altos efectos visuales, su adopción es más selectiva y está impulsada por estrategias de precios premium. El dominio de las pantallas 2D se ve respaldado por una demanda constante en áreas urbanas y semiurbanas y su capacidad para acomodar una mezcla más amplia de géneros cinematográficos y preferencias del público.

- Por ejemplo, Cineplex Canadá opera aproximadamente 1,607 pantallas a nivel nacional en 155 teatros, utilizando una variedad de proyectores digitales de diferentes fabricantes, incluyendo un importante despliegue continuo de proyectores láser Barco junto con la tecnología existente, que ofrecen varios niveles de brillo optimizados para diferentes tamaños de pantalla y experiencias premium como 3D, IMAX y UltraAVX.

Por Tipos de Películas:

El contenido global domina el mercado, capturando la mayor participación debido al fuerte desempeño de taquilla de franquicias internacionales, alta visibilidad de marketing y amplio atractivo para el público. Los estrenos de Hollywood y otros lanzamientos globales a menudo aseguran más pantallas y corridas más largas en cadenas de multicines, reforzando su ventaja comercial. El contenido local sigue siendo crítico para el compromiso regional y contribuye significativamente en mercados con fuertes industrias cinematográficas domésticas, pero los éxitos de taquilla globales impulsan un flujo constante de público y la demanda de formatos premium. El dominio del contenido global se debe principalmente a la robusta calidad de producción, lanzamientos multilingües y alto potencial de repetición de visualización entre diversos grupos de audiencia.

Principales Impulsores de Crecimiento:

Aumento de la Demanda de Experiencias de Cine Premium e Inmersivas

Los formatos de entretenimiento premium continúan impulsando un crecimiento sustancial en el mercado de cines a medida que los consumidores buscan cada vez más experiencias de visualización elevadas y diferenciadas. El aumento de la demanda de pantallas de gran formato, asientos reclinables, efectos de movimiento 4DX y tecnología de proyección láser ha fortalecido los ingresos en las principales cadenas de multicines. Los operadores están integrando sonido Dolby Atmos, sistemas de doble láser IMAX y pantallas de alto rango dinámico para ofrecer una inmersión visual y auditiva excepcional que no puede ser fácilmente replicada por los sistemas de entretenimiento en el hogar. Las ofertas premium a menudo comandan precios de boletos más altos, tasas de ocupación más largas y un mayor gasto por cliente en concesiones. Este cambio permite a los exhibidores compensar los crecientes costos operativos mientras mejoran la lealtad del cliente. La expansión de conceptos de entretenimiento híbridos como cines de lujo con cena y cines boutique acelera aún más la adopción en centros urbanos. A medida que los productores de contenido se enfocan cada vez más en éxitos de taquilla visualmente intensivos, el mercado se beneficia de un crecimiento sostenido en la afluencia de formatos premium y la demanda impulsada por experiencias diferenciadas.

- Por ejemplo, CJ 4DPLEX ha instalado más de 790 auditorios 4DX en todo el mundo equipados con asientos con movimiento capaces de más de 21 efectos ambientales sincronizados, incluyendo ráfagas de viento.

Expansión del Contenido Cinematográfico Global y Rendimiento Fuerte de Franquicias

La globalización de la distribución cinematográfica y el dominio de las franquicias internacionales aceleran significativamente el crecimiento en el mercado de salas de cine. Los principales estudios continúan priorizando los lanzamientos multilingües, los estrenos globales sincronizados y las estrategias promocionales multiplataforma que generan un fuerte impulso previo al lanzamiento y una alta asistencia en el fin de semana de estreno. Las franquicias exitosas en las categorías de acción, fantasía y animación consistentemente generan altos ciclos de ingresos para los cines, reforzando su papel como anclas confiables de taquilla. La creciente colaboración entre estudios cinematográficos y operadores de cine a través de proyecciones anticipadas, estrenos en formatos premium y asociaciones de contenido exclusivo también incrementa el tráfico de espectadores. Además, el auge de las plataformas de streaming globales ha amplificado el descubrimiento de contenido, a menudo aumentando la demanda de visualización teatral de títulos de alta anticipación. Una integración más fuerte entre las industrias cinematográficas globales permite a los cines expandir la diversidad de programación, atraer a diversos segmentos de audiencia y mantener niveles consistentes de ocupación de funciones, especialmente durante las ventanas de lanzamiento pico ancladas por grandes lanzamientos de franquicias.

- Por ejemplo, Disney ha ejecutado lanzamientos globales simultáneos en más de 100 territorios internacionales para sus principales franquicias, apoyados por flujos de trabajo de localización capaces de producir más de 50 versiones en diferentes idiomas por título utilizando su canalización de localización propia.

Creciente Urbanización e Inversiones en Infraestructura de Teatros

La rápida urbanización, el aumento de los ingresos disponibles y la modernización de la infraestructura de entretenimiento forman un motor de crecimiento central para la industria global de salas de cine. Las economías emergentes continúan presenciando una expansión acelerada de multicines dentro de centros comerciales, centros de estilo de vida y centros comerciales, aumentando la accesibilidad a experiencias cinematográficas de alta calidad. Los operadores están invirtiendo en actualizaciones de proyección digital, venta de boletos automatizada, iluminación eficiente en energía y diseños de asientos inteligentes para mejorar la eficiencia operativa y el ambiente general del teatro. Los teatros modernos incorporan cada vez más zonas experienciales, concesiones gourmet y espacios de interacción social que extienden el tiempo de permanencia del consumidor y diversifican las fuentes de ingresos. Mientras tanto, los avances en la gestión centralizada de pantallas y la distribución digital reducen los costos de entrega de contenido y apoyan la programación flexible en múltiples ubicaciones. Las regiones suburbanas y semiurbanas también están viendo una rápida penetración de teatros, habilitada por multicines de formato más pequeño adaptados a audiencias regionales. Estas mejoras impulsadas por la infraestructura mejoran la calidad del servicio, elevan la experiencia del cliente y fortalecen las perspectivas de crecimiento del mercado a largo plazo.

Tendencias Clave & Oportunidades:

Crecimiento del Contenido Alternativo y Programación No Cinematográfica

Los cines están aprovechando cada vez más la programación no tradicional para diversificar ingresos y atraer nuevos segmentos de audiencia. Las proyecciones en vivo de eventos deportivos, conciertos, representaciones teatrales y festivales culturales han creado oportunidades de contenido alternativo más allá de los estrenos estándar de películas. Estos formatos se benefician de un alto compromiso de la audiencia, potencial de precios premium y repetición de visualizaciones durante eventos globales importantes. El auge de las películas de anime, especiales documentales y contenido artístico de lanzamiento limitado también apoya estrategias de programación de nicho. Las asociaciones con plataformas de streaming y productoras de conciertos abren aún más caminos para estrenos teatrales exclusivos. A medida que los cines optimizan la flexibilidad de programación a través de la proyección digital, pueden asignar pantallas a contenido alternativo de alta demanda durante ciclos de eventos pico. Esta tendencia fortalece las tasas de ocupación, equilibra las fluctuaciones de demanda estacional y permite a los exhibidores construir carteras de entretenimiento multigénero que atraen a grupos de consumidores diversos que buscan más que experiencias tradicionales de visualización de películas.

- Por ejemplo, Fathom Events, uno de los mayores distribuidores de contenido alternativo, transmite más de 150 eventos en vivo y pregrabados únicos anualmente en más de 1,100 cines en los EE. UU., habilitados a través de sistemas de entrega por satélite capaces de transmitir hasta 45 Mbps de video a los cines participantes.

Integración Tecnológica para Mejorar la Personalización y la Eficiencia Operativa

La innovación habilitada por la tecnología presenta oportunidades significativas para que los cines eleven la experiencia del consumidor y optimicen las operaciones. La venta de boletos móviles, el análisis de audiencia basado en IA y las estrategias de precios dinámicos permiten a los operadores personalizar promociones, optimizar el inventario de asientos y ofrecer ofertas personalizadas basadas en preferencias de visualización. Los programas de lealtad digital y la gamificación basada en aplicaciones fortalecen el compromiso del cliente y fomentan visitas repetidas. Detrás de escena, la entrega de contenido basada en la nube, los sistemas de proyección automatizados y la gestión centralizada de espectáculos reducen la complejidad operativa y permiten ajustes de programación más rápidos. La integración de redes de publicidad digital también crea nuevas fuentes de ingresos a través de marketing en pantalla dirigido. A medida que los cines adoptan la toma de decisiones basada en datos, pueden mejorar la planificación de concesiones, reducir el consumo de energía y mejorar la eficiencia del personal. Juntas, estas innovaciones crean amplias oportunidades para que los operadores fortalezcan la rentabilidad mientras ofrecen experiencias de entretenimiento personalizadas y sin interrupciones.

Por ejemplo, National CineMedia (NCM) Media Network atiende aproximadamente 18,000 pantallas con entrega de anuncios programáticos utilizando un centro de contenido centralizado que distribuye anuncios listos para cine codificados a altas tasas de bits para reproducción en formatos grandes.

Desafíos Clave:

Competencia de Plataformas de Streaming y Entretenimiento en Casa

La proliferación de servicios de streaming sigue representando un desafío sustancial para la industria teatral, ya que los consumidores tienen fácil acceso a grandes bibliotecas de contenido desde casa. La conveniencia de la visualización bajo demanda, los precios de suscripción combinados y los sistemas de entretenimiento en casa de alta calidad, incluidos los televisores 4K y los sistemas de sonido envolvente, han elevado las expectativas para las experiencias cinematográficas. Algunos estudios también están experimentando con ventanas teatrales acortadas o lanzamientos híbridos, reduciendo la ventaja de exclusividad que tradicionalmente disfrutaban los teatros. Este cambio obliga a los exhibidores a mejorar continuamente el valor experiencial, invertir en infraestructura premium y diferenciar las ofertas para mantener el flujo de visitantes. Equilibrar las estrategias de programación para contenido de nicho, regional y de gran éxito complica aún más los esfuerzos para competir eficazmente con plataformas digitales que operan a escala global.

Altos Costos Operativos y Sensibilidad a la Volatilidad Económica

Los cines enfrentan presiones de costos persistentes relacionadas con bienes raíces, personal, actualizaciones tecnológicas y consumo de energía. Las pantallas de formato premium, los asientos reclinables y la proyección láser ofrecen un fuerte potencial de ingresos, pero requieren una inversión inicial sustancial y un mantenimiento continuo. Las operaciones de concesión y los servicios en el teatro también exigen una alta eficiencia logística para mantener los márgenes. Las recesiones económicas, el gasto fluctuante de los consumidores y el aumento de la inflación impactan directamente en las ventas de boletos y las visitas de entretenimiento discrecional. Además, los teatros deben renegociar continuamente los acuerdos de reparto de ingresos con los estudios mientras gestionan horarios de lanzamiento impredecibles que pueden crear brechas de demanda. Estas vulnerabilidades financieras desafían a los operadores a mantener la rentabilidad, optimizar los modelos operativos y adoptar tecnologías rentables sin comprometer la experiencia del cliente.

Análisis Regional:

América del Norte

América del Norte posee alrededor del 32% del mercado global de cines, respaldada por cadenas de multicines maduras, un alto gasto per cápita en entretenimiento y una fuerte demanda de formatos grandes premium como IMAX y Dolby Cinema. La región se beneficia del rendimiento constante de taquilla de las franquicias de Hollywood, que aseguran extensas asignaciones de pantallas y generan un flujo recurrente de visitantes. Las inversiones continuas en asientos reclinables de lujo, formatos de cena y proyecciones inmersivas mejoran la experiencia del cliente y mantienen tasas de ocupación estables. El mercado de EE.UU. lidera el rendimiento regional, mientras que Canadá mantiene un crecimiento constante a través de teatros de tamaño mediano modernizados enfocados en programación diversificada.

Europa

Europa representa aproximadamente el 26% de la cuota de mercado global, impulsada por redes de cine bien establecidas, fuertes industrias cinematográficas nacionales y una adopción generalizada de tecnologías de proyección digital. Los países de Europa Occidental, particularmente el Reino Unido, Francia y Alemania, lideran la región con una alta densidad de pantallas y continuas actualizaciones hacia formatos premium. La expansión de cines boutique y conceptos experienciales, incluidos asientos de lujo y eventos cinematográficos curados, apoya el compromiso de la audiencia. Europa del Este contribuye con un crecimiento constante a través de infraestructura de multicines emergente y una creciente penetración de contenido internacional. Las diversas preferencias culturales de la región permiten una demanda sostenida tanto de grandes éxitos globales como de producciones en idiomas regionales.

Asia-Pacífico

Asia-Pacífico tiene la mayor participación con aproximadamente el 34%, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la agresiva expansión de multicines en China, India y el sudeste asiático. La alta producción de taquilla en China y las fuertes industrias regionales y de Bollywood en India crean un ecosistema de contenido robusto que impulsa una alta utilización de los teatros. Los principales exhibidores invierten fuertemente en IMAX, 4DX y proyección láser para satisfacer la creciente demanda de experiencias premium. La región también se beneficia de una base demográfica joven, alta frecuencia de visitas al cine y una creciente penetración en ciudades de nivel 2 y nivel 3, convirtiéndola en la contribuyente de más rápido crecimiento a los ingresos teatrales globales.

América Latina

América Latina representa alrededor del 5% del mercado global, respaldada por crecientes inversiones en multicines, expansión de la infraestructura de centros comerciales y una creciente preferencia por los estrenos de cine internacional. Países como Brasil, México y Argentina anclan el rendimiento regional con una fuerte asistencia a franquicias globales y éxitos domésticos selectivos. La volatilidad económica y las fluctuaciones de divisas influyen en la asequibilidad de las entradas, pero los operadores continúan modernizando los teatros con asientos reclinables, pantallas digitales y concesiones mejoradas para aumentar el valor. El consumo de la clase media en expansión y el aumento de la producción de contenido regional fortalecen gradualmente el potencial de crecimiento a largo plazo de la región.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 3% de la cuota de mercado global, con un crecimiento concentrado en los países del Consejo de Cooperación del Golfo (GCC) debido al rápido desarrollo de infraestructura de entretenimiento. Arabia Saudita, tras la liberalización del cine, experimenta adiciones significativas de pantallas y adopción de formatos premium, convirtiéndola en uno de los submercados de más rápido crecimiento. Los Emiratos Árabes Unidos y Qatar mantienen un fuerte rendimiento a través de ofertas de cine de lujo, incluidos conceptos de cena y pantallas IMAX. El crecimiento en África es más lento pero está respaldado por cadenas de multicines emergentes en Sudáfrica, Nigeria y Kenia. La creciente urbanización y la expansión minorista centrada en el estilo de vida continúan moldeando las oportunidades regionales.

Segmentaciones del Mercado:

Por Tipo

- Multicines

- IMAX

- Autocine

- Independiente

Por Pantalla

Por Tipos de Películas

- Contenido local

- Contenido global

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de salas de cine se caracteriza por un panorama altamente competitivo dominado por cadenas globales de multicines, proveedores de tecnología de formato grande premium y exhibidores independientes fuertes a nivel regional. Los operadores líderes se centran en expandir redes de pantallas, mejorar experiencias premium e integrar tecnologías de proyección avanzadas como sistemas láser, formatos IMAX y sonido Dolby Atmos para diferenciar sus ofertas. Las asociaciones estratégicas con estudios de cine para proyecciones anticipadas y estrenos exclusivos fortalecen la retención de audiencia y aumentan las tasas de ocupación. La consolidación sigue siendo una tendencia clave a medida que los principales actores adquieren cadenas más pequeñas para ampliar la presencia en el mercado y optimizar la eficiencia operativa. Las mejoras en asientos de lujo, los modelos de cine con servicio de comida y los programas de lealtad digital intensifican aún más la competencia al elevar el compromiso del cliente y aumentar el gasto por espectador. Los exhibidores regionales se mantienen competitivos mediante estrategias de contenido localizadas y formatos de teatro rentables adaptados a las demografías del vecindario. A medida que la innovación tecnológica se acelera, los operadores invierten cada vez más en automatización, venta de boletos digitales y marketing dirigido para mantener la rentabilidad y defender la cuota de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

Desarrollos Recientes:

- El 20 de noviembre de 2025, PVR INOX declaró su plan de agregar 100 nuevas pantallas en el año fiscal 26, incluyendo la entrada a mercados de nivel III y apuntando a un precio de boletos de INR 150-200, mientras revisa el cierre de 10-15 pantallas con bajo rendimiento.

- En julio de 2024, Cineworld anunció el cierre de seis cines en el Reino Unido (Glasgow Parkhead, Bedford, Hinckley, Loughborough, Yate y Swindon – Regent Circus) como parte de una iniciativa de reducción de costos y reestructuración.

- El 12 de junio de 2025, B&B Theatres anunció la construcción de un cine de lujo con 7 pantallas en Joplin, Missouri (en 32nd Street & Hammons Boulevard) programado para su gran apertura a finales de agosto de 2025.

Cobertura del Informe:

El informe de investigación ofrece un análisis profundo basado en Tipo, Pantalla, Tipos de películas y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La industria continuará desplazándose hacia formatos grandes premium y tecnologías inmersivas para fortalecer la diferenciación teatral.

- Los operadores de multicines ampliarán los asientos de lujo, el servicio de comida y zonas experienciales para aumentar el gasto por espectador.

- Las películas de franquicia global mantendrán un fuerte impulso en taquilla, apoyando una ocupación consistente en las principales regiones.

- Contenidos alternativos como conciertos, deportes y lanzamientos de anime ampliarán los segmentos de audiencia y estabilizarán la demanda en horas valle.

- La venta de boletos digitales, precios dinámicos y la personalización impulsada por IA optimizarán aún más las admisiones y el compromiso del cliente.

- Las cadenas de teatros se expandirán a mercados urbanos y semiurbanos emergentes con formatos de multicines compactos.

- Las asociaciones entre estudios y exhibidores se profundizarán, permitiendo proyecciones exclusivas y lanzamientos basados en eventos.

- Las iniciativas de sostenibilidad, incluyendo proyección eficiente en energía y operaciones con menos residuos, se volverán más comunes.

- La consolidación estratégica entre los principales operadores de cines fortalecerá la posición competitiva y las ventajas de escala.

- La diversificación de contenido regional aumentará, apoyando un mejor desempeño en Asia-Pacífico, América Latina y mercados de idiomas locales.