Visión General del Mercado

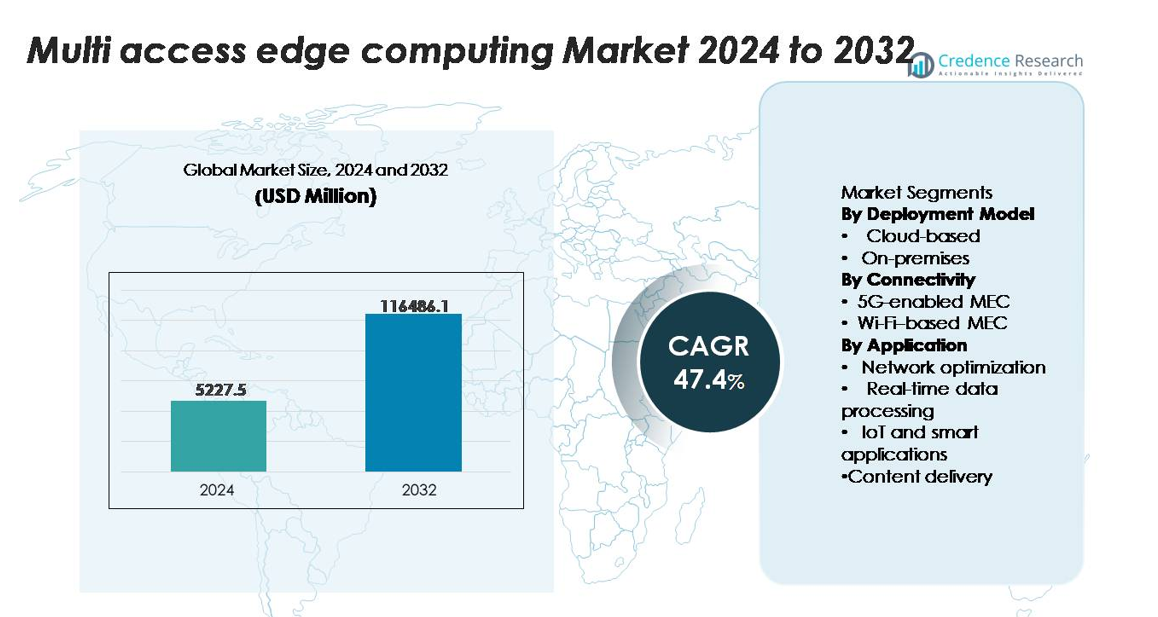

El mercado de Multi-Access Edge Computing (MEC) fue valorado en USD 5,227.5 millones en 2024 y se proyecta que alcance USD 116,486.1 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 47.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Multi-Access Edge Computing 2024 |

USD 5,227.5 millones |

| Mercado de Multi-Access Edge Computing, CAGR |

47.4% |

| Tamaño del Mercado de Multi-Access Edge Computing 2032 |

USD 116,486.1 millones |

El mercado de Multi-Access Edge Computing (MEC) está liderado por importantes innovadores en tecnología y redes, incluyendo AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM y VMware, cada uno expandiendo plataformas nativas de borde, zonas de nube distribuidas y soluciones MEC integradas con 5G. Estas empresas compiten en procesamiento de baja latencia, automatización de orquestación y asociaciones de ecosistemas con operadores de telecomunicaciones y empresas industriales. América del Norte sigue siendo la región líder con una cuota de mercado exacta del 38% en 2024, impulsada por los primeros despliegues independientes de 5G y una fuerte presencia de hiperescala. Asia-Pacífico sigue con un 30%, respaldada por despliegues a gran escala de 5G, digitalización industrial y alta adopción de IA en el borde en manufactura, movilidad e infraestructura inteligente.

Perspectivas del Mercado

- El mercado de Computación en el Borde de Acceso Múltiple (MEC) fue valorado en USD 5,227.5 millones en 2024 y se proyecta que alcance USD 116,486.1 millones para 2032, registrando un CAGR del 47.4% durante el período de pronóstico.

- El mercado se expande a medida que las empresas adoptan MEC para procesamiento de ultra baja latencia, análisis en tiempo real e IA en el borde, con un despliegue basado en la nube que sostiene un 62% de participación debido a la fuerte integración con zonas de borde de hiperescala y arquitecturas distribuidas escalables.

- Las tendencias clave incluyen el rápido despliegue independiente de 5G, el aumento de implementaciones de redes privadas y el cambio hacia ecosistemas de nube distribuida, con MEC habilitado para 5G representando un 71% de participación en 2024 a medida que las industrias aceleran la automatización y las operaciones inteligentes.

- La actividad competitiva se intensifica a medida que AWS, Microsoft, Google, Nokia, Ericsson, Cisco y Huawei fortalecen sus carteras de borde, aunque persisten restricciones en el mercado debido a la complejidad de integración, desafíos de orquestación en múltiples capas y la expansión de vulnerabilidades de seguridad en nodos distribuidos.

- Regionalmente, América del Norte lidera con un 38% de participación, seguida por Asia-Pacífico con un 30% y Europa con un 27%, apoyadas por la digitalización industrial, la adopción a gran escala de IoT y la fuerte colaboración del ecosistema telecomunicaciones-nube.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Modelo de Despliegue

MEC basado en la nube mantuvo la posición dominante con aproximadamente un 62% de participación de mercado en 2024, impulsado por la rápida adopción de arquitecturas nativas de la nube, requisitos de escalado elástico e integración con zonas de borde de hiperescala ofrecidas por proveedores como AWS Wavelength, Azure Edge Zones y Google Distributed Cloud Edge. Las empresas que adoptan cargas de trabajo distribuidas prefieren despliegues en la nube debido a menores costos iniciales de infraestructura, gestión automatizada del ciclo de vida y orquestación sin problemas en múltiples ubicaciones de borde. Mientras tanto, MEC en las instalaciones continúa ganando tracción en sectores regulados que requieren residencia de datos, latencia determinista y seguridad mejorada, particularmente en automatización industrial y redes privadas críticas para la misión.

- Por ejemplo, las Zonas Wavelength de AWS desplegadas con Verizon ofrecen latencias de extremo a extremo típicamente inferiores a 10 milisegundos, mientras que las Zonas de Borde de Azure pueden ejecutar clústeres AKS en dispositivos Azure Stack Edge Pro equipados con GPUs NVIDIA T4 que ofrecen hasta 65 tera-operaciones por segundo para cargas de trabajo de inferencia en tiempo real.

Por Conectividad

MEC habilitado para 5G emergió como el segmento de conectividad líder, representando alrededor del 71% de participación de mercado en 2024, apoyado por la comercialización de redes centrales 5G independientes y el creciente despliegue de sistemas 5G privados en los sectores de manufactura, logística y energía. La ultra baja latencia de 5G, sus capacidades de segmentación de red y la densidad masiva de dispositivos mejoran el rendimiento para cargas de trabajo avanzadas en el borde. MEC basado en Wi-Fi, aunque rentable y ampliamente desplegado en campus empresariales, sigue siendo secundario en entornos de alta movilidad y críticos para la misión. Su adopción es más fuerte en despliegues interiores, comercio minorista, educación y hospitalidad, donde las demandas de capacidad y cobertura se alinean con las capacidades de Wi-Fi 6/6E.

- Por ejemplo, la plataforma de red AirScale 5G SA de Nokia admite densidades de dispositivos de hasta 1,000,000 conexiones por kilómetro cuadrado y ofrece una latencia inferior a 5 milisegundos en implementaciones integradas con MEC, lo que permite un rendimiento determinista para la automatización industrial.

Por Aplicación

Las aplicaciones IoT e inteligentes representaron la categoría de casos de uso dominante con aproximadamente el 38% de participación de mercado en 2024, ya que las industrias aceleraron la adopción de automatización habilitada por el edge, monitoreo impulsado por IA y sistemas operativos ricos en sensores. Este segmento se beneficia de la capacidad de MEC para procesar datos localmente, reducir el tráfico de retorno a la nube y apoyar la capacidad de respuesta crítica en fábricas, ciudades inteligentes, servicios públicos y atención médica conectada. El procesamiento de datos en tiempo real y la optimización de la red también muestran un fuerte crecimiento, impulsados por la descarga de tráfico y el análisis sensible a la latencia. La entrega de contenido gana tracción en AR/VR, juegos en la nube y transmisión de video, donde MEC reduce el jitter y mejora la calidad de la experiencia.

Impulsores Clave del Crecimiento

Aumento de Requisitos de Computación en Tiempo Real y de Ultra Baja Latencia

El rápido crecimiento de aplicaciones sensibles a la latencia, como la robótica autónoma, la automatización industrial, las plataformas de movilidad inteligente y los ecosistemas AR/VR, es un catalizador principal para la adopción de MEC. Las empresas requieren cada vez más una capacidad de respuesta inferior a 10 milisegundos para apoyar operaciones de máquinas sincrónicas, mantenimiento predictivo y funciones de control remoto que no pueden depender de servidores en la nube distantes. MEC coloca los recursos de cómputo más cerca de las fuentes de datos, reduciendo significativamente los retrasos de ida y vuelta y permitiendo un rendimiento ininterrumpido para entornos críticos. La expansión de redes privadas en manufactura, energía, salud y logística amplifica esta demanda, ya que el procesamiento local se vuelve esencial para los bucles de decisión críticos para la seguridad. Además, las transmisiones de datos de alta frecuencia de sensores avanzados y sistemas de visión por computadora intensifican la necesidad de nodos de cómputo distribuidos capaces de análisis en tiempo real. A medida que las organizaciones modernizan su infraestructura digital, MEC surge como la capa fundamental que permite un rendimiento determinista, continuidad operativa e inteligencia en el edge confiable.

- Por ejemplo, el módulo edge Jetson AGX Orin de NVIDIA ofrece hasta 275 billones de operaciones por segundo (TOPS), permitiendo inferencia en el dispositivo para robótica, análisis de visión y navegación autónoma con una latencia a menudo inferior a 5 milisegundos, lo que permite a las plataformas MEC ejecutar cargas de trabajo complejas de IA en el borde de la red.

Expansión de Redes 5G Independientes y Conectividad Empresarial Privada

El despliegue de la arquitectura 5G independiente (SA) y las redes privadas de nivel empresarial está acelerando la integración de MEC en todas las industrias. 5G SA desbloquea capacidades nativas como la segmentación de red, la priorización de subida y la comunicación ultra confiable de baja latencia, que se alinean directamente con el modelo de cómputo distribuido de MEC. Las empresas en sectores como la manufactura avanzada, minería, puertos, servicios públicos y transporte están invirtiendo en 5G privado para apoyar la automatización, los gemelos digitales y los sistemas de fuerza laboral conectada. MEC mejora estas redes al proporcionar computación localizada para cargas de trabajo pesadas en datos, asegurando un procesamiento de datos seguro y en las instalaciones y minimizando la dependencia de rutas de nube pública. Los operadores móviles y los proveedores de infraestructura están integrando MEC en nodos de borde 5G, permitiendo la orquestación unificada de servicios y el despliegue rápido de casos de uso empresarial. La sinergia entre 5G y MEC continúa transformando los entornos de tecnología operativa, acelerando la transformación digital y permitiendo arquitecturas de conectividad de próxima generación y alto rendimiento.

- Por ejemplo, la solución Private 5G SA de Ericsson admite velocidades de subida de hasta 1 Gbps y latencia determinista de menos de 4 milisegundos cuando se combina con su Cloud RAN y Edge Compute Stack, permitiendo el control en tiempo real para AGVs, brazos robóticos y sistemas de visión por computadora.

Crecimiento Rápido del IoT, IA en el Borde y Análisis Distribuido

La proliferación de ecosistemas IoT y la inteligencia operativa impulsada por IA están fomentando un fuerte cambio hacia marcos de computación descentralizados como MEC. Las organizaciones que implementan redes masivas de sensores, sistemas de visión por máquina y plataformas de análisis predictivo requieren procesamiento localizado para manejar telemetría de alto volumen sin sobrecargar las redes en la nube. MEC permite la inferencia en tiempo real, la detección de eventos y el aprendizaje automático basado en el borde, apoyando casos de uso críticos en tiempo como el monitoreo de anomalías, la optimización energética, la gestión de flotas y el control remoto de activos. La convergencia de MEC e IA agiliza la gobernanza de datos al mantener la información sensible en la fuente mientras reduce las dependencias de almacenamiento en la nube. Esto es especialmente valioso para industrias que manejan conjuntos de datos confidenciales o regulados, incluyendo diagnósticos de salud, servicios financieros y sistemas de defensa. A medida que las empresas priorizan la automatización, la resiliencia operativa y la toma de decisiones basada en datos, MEC se posiciona como el habilitador crítico de entornos inteligentes y escalables en el borde.

Tendencias Clave y Oportunidades

Emergencia de Arquitecturas de Nube Distribuida y Plataformas Nativas del Borde

Una tendencia importante que está dando forma al panorama de MEC es el auge de los marcos de nube distribuida, donde los hiperescalares, operadores de telecomunicaciones y empresas colaboran para unificar los entornos de borde y nube. Plataformas como Kubernetes distribuido, entornos de ejecución en contenedores y orquestación basada en microservicios permiten una portabilidad de carga de trabajo sin problemas desde nubes centrales a nodos de borde. Esta evolución apoya la escalabilidad dinámica, el despliegue en múltiples regiones y la elasticidad de aplicaciones, lo cual es crítico para el análisis de video, cargas de trabajo de AR/VR y herramientas de colaboración en tiempo real. Los proveedores están ofreciendo cada vez más entornos de desarrollo nativos del borde, permitiendo a los desarrolladores construir aplicaciones optimizadas para la ejecución descentralizada. Las zonas de borde de acceso múltiple integradas con ecosistemas de nube pública simplifican la gestión del ciclo de vida, el despliegue continuo y la aplicación de políticas. Esta tendencia crea oportunidades significativas para proveedores de soluciones especializados en automatización, observabilidad y optimización del rendimiento en el borde.

- Por ejemplo, Google Distributed Cloud (GDC) para bare metal se prueba para ejecutar cargas de trabajo de hasta 500 nodos de Kubernetes por clúster (con un máximo recomendado de 200 nodos para un rendimiento óptimo en producción), y permite que las regiones de borde ejecuten Unidades de Procesamiento Tensorial (TPUs), habilitando inferencia y entrenamiento de IA de alto rendimiento directamente en el borde.

Crecimiento de Ecosistemas de Borde Específicos de la Industria y Soluciones MEC Verticalizadas

Otra oportunidad clave es la rápida verticalización de las plataformas MEC adaptadas a los requisitos operativos específicos de la industria. Ecosistemas verticales como fábricas inteligentes, minería autónoma, agricultura de precisión, salud digital y transporte inteligente despliegan MEC para asegurar un procesamiento determinista para tareas críticas. Los proveedores están introduciendo módulos de borde preconfigurados diseñados para condiciones adversas, alta aislamiento de red o integración avanzada de robótica, permitiendo una adopción más rápida para clientes industriales. Los programas de ciudades inteligentes despliegan cada vez más MEC para análisis de tráfico, vigilancia, monitoreo ambiental y aplicaciones de seguridad pública. Además, la integración de MEC con gemelos digitales y motores de simulación fortalece los marcos de decisión predictiva, ofreciendo importantes ganancias de eficiencia a industrias intensivas en activos. A medida que estos casos de uso específicos del sector se expanden, los proveedores de MEC obtienen fuertes oportunidades para desarrollar soluciones diferenciadas y optimizadas por dominio.

- Por ejemplo, la tablet Latitude 7230 Rugged Extreme de Dell—utilizada en implementaciones MEC industriales—soporta hasta procesadores Intel Core i7 con 12 núcleos y ofrece protección de ingreso clasificada en IP65, permitiendo un procesamiento de datos confiable en el borde de campo incluso en entornos que alcanzan temperaturas de 63°C.

Desafíos Clave

Complejidad en la Integración, Orquestación y Gestión de Redes Multicapa

A pesar de su rápido crecimiento, la implementación de MEC enfrenta complejidad técnica y operativa debido a arquitecturas de red multicapa, nodos de cómputo distribuidos y entornos de conectividad diversos. Las empresas deben integrar MEC con sistemas en la nube existentes, redes privadas, plataformas IoT y marcos de seguridad, lo que a menudo requiere capacidades avanzadas de orquestación. Coordinar cargas de trabajo de cómputo a través de cientos de bordes localizados introduce desafíos en el enrutamiento de tráfico, gestión del ciclo de vida, balanceo de carga y monitoreo de aplicaciones en tiempo real. La falta de estándares unificados entre operadores, proveedores de nube y equipos industriales aumenta aún más la fricción de despliegue. Mantener la interoperabilidad entre tiempos de ejecución de borde, funciones de red virtualizadas y sistemas de datos empresariales exige una experiencia significativa y alineación entre dominios. Esta complejidad ralentiza los tiempos de despliegue, incrementa los costos operativos y requiere recursos técnicos calificados.

Seguridad de Datos, Vulnerabilidades del Borde y Limitaciones de Gobernanza

Aunque MEC mejora la localización y la privacidad, también amplía la superficie de ataque al distribuir activos de cómputo a través de numerosos sitios de borde. Cada nodo introduce potenciales vulnerabilidades en el acceso físico, integridad del firmware, exposición de API y manejo de datos multiinquilino. Asegurar la seguridad de extremo a extremo a través de arquitecturas distribuidas requiere detección avanzada de amenazas, microsegmentación, seguridad a nivel de hardware y parcheo continuo—desafíos amplificados en entornos remotos o industriales. Además, los nodos de borde deben adherirse a diversos marcos regulatorios que involucran residencia de datos, reglas de transferencia transfronteriza y requisitos de cumplimiento de la industria. La ausencia de modelos de gobernanza estandarizados para ecosistemas MEC de múltiples partes interesadas plantea preocupaciones sobre responsabilidad, soberanía de datos y respuesta a incidentes. Estas limitaciones de seguridad y gobernanza siguen siendo barreras significativas para el despliegue a gran escala de MEC.

Análisis Regional

América del Norte

América del Norte dominó el mercado global de MEC con aproximadamente un 38% de participación en 2024, respaldado por extensos despliegues independientes de 5G, rápida adopción empresarial de redes inalámbricas privadas e importantes inversiones de operadores de telecomunicaciones e hiperescaladores. EE.UU. lidera la demanda regional debido a la comercialización a gran escala de aplicaciones habilitadas para el edge en manufactura, salud, movilidad autónoma y juegos en la nube. La integración temprana de ecosistemas de nube distribuida e infraestructura avanzada de edge de proveedores de nube líderes acelera la adopción en los sectores público y privado. Canadá sigue con crecientes despliegues en programas de ciudades inteligentes, operaciones de petróleo y gas, y entornos de automatización industrial.

Europa

Europa representó alrededor del 27% del mercado global de MEC en 2024, impulsado por despliegues coordinados de corredores 5G, sólidos marcos de soberanía de datos y una creciente digitalización industrial en Alemania, Francia, el Reino Unido y los países nórdicos. La región se beneficia de iniciativas gubernamentales de Industria 4.0 y una alta adopción de automatización habilitada para el edge en aplicaciones de energía, automotriz, logística y seguridad pública. El énfasis regulatorio en arquitecturas de baja latencia, seguras y orientadas al cumplimiento acelera la implementación de MEC en sectores críticos. Además, las crecientes inversiones en infraestructura inteligente, operaciones lideradas por IA y soluciones de movilidad transfronteriza fortalecen la posición de Europa en despliegues avanzados de computación en el edge.

Asia-Pacífico

Asia-Pacífico mantuvo aproximadamente un 30% de participación de mercado en 2024, convirtiéndose en el mercado regional de MEC de más rápido crecimiento. El fuerte impulso de China, Japón, Corea del Sur e India—cada uno avanzando en redes independientes de 5G y adopción a gran escala de IoT—impulsa una expansión regional sostenida. Los operadores de telecomunicaciones despliegan MEC para apoyar redes urbanas densas, manufactura inteligente, movilidad conectada y aplicaciones de consumo inmersivas. Los centros industriales en China y el sudeste asiático dependen cada vez más de análisis de IA basados en el edge para mejorar la productividad y la resiliencia operativa. Los programas de infraestructura digital respaldados por el gobierno y la convergencia generalizada de nube-edge aceleran aún más el crecimiento regional, creando oportunidades significativas para proveedores de plataformas e integradores de redes.

América Latina

América Latina representó aproximadamente el 3% del mercado global de MEC en 2024, con un crecimiento impulsado por la expansión de los despliegues de 5G, el aumento de la adopción de la nube y los primeros despliegues de soluciones habilitadas para el edge en el comercio minorista inteligente, logística y movilidad urbana. Brasil y México lideran la demanda regional a medida que los operadores integran MEC dentro de arquitecturas de red en evolución para mejorar la calidad del servicio y reducir la congestión del backhaul. Sectores industriales como la minería, la agricultura y los servicios públicos exploran cada vez más MEC para apoyar la automatización y las operaciones remotas. Aunque la adopción sigue siendo gradual, el fortalecimiento de las iniciativas de transformación digital y las inversiones en modernización de redes apoyan una expansión sostenida a largo plazo.

Oriente Medio y África

Oriente Medio y África (MEA) capturó alrededor del 2% de participación de mercado en 2024, impulsado por inversiones en infraestructura de alta tecnología en la región del CCG y una creciente demanda de aplicaciones de baja latencia en los sectores de energía, transporte y seguridad. Países como los EAU, Arabia Saudita y Catar lideran la adopción de MEC como parte de las agendas nacionales de transformación digital y programas de ciudades inteligentes. Los despliegues de edge apoyan funciones críticas en operaciones de petróleo y gas, logística autónoma y monitoreo de seguridad pública. En África, la adopción temprana se centra en la modernización de telecomunicaciones y la conectividad nube-edge en centros digitales emergentes, apoyando una perspectiva de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Modelo de Despliegue

- Basado en la nube

- En las instalaciones

Por Conectividad

- MEC habilitado para 5G

- MEC basado en Wi-Fi

Por Aplicación

- Optimización de red

- Procesamiento de datos en tiempo real

- IoT y aplicaciones inteligentes

- Entrega de contenido

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Computación en el Borde de Acceso Múltiple (MEC) se define por una fuerte colaboración entre operadores de telecomunicaciones, hiperescalares, proveedores de equipos de red e innovadores de plataformas de borde. Jugadores líderes como AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware e IBM expanden activamente ecosistemas de nube distribuida y borde a través de zonas MEC integradas, soluciones privadas 5G y marcos de aplicaciones nativas de borde. Operadores de telecomunicaciones como Verizon, AT&T, Deutsche Telekom, SK Telecom y NTT Docomo aceleran los despliegues de MEC para apoyar la automatización empresarial, servicios de baja latencia e iniciativas de infraestructura inteligente. Los proveedores compiten en capacidades de procesamiento en tiempo real, automatización de orquestación, apertura de API y profundidad del ecosistema. Las asociaciones estratégicas, los despliegues de nodos de borde de acceso múltiple y las inversiones en IA en el borde intensifican aún más la competencia, ya que los proveedores buscan ofrecer entornos de borde escalables, seguros y altamente programables. El panorama continúa evolucionando a medida que los actores de la industria desarrollan soluciones MEC optimizadas verticalmente para aplicaciones en manufactura, energía, movilidad, comercio minorista y sector público.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Cisco anunció su plataforma Cisco Unified Edge para cargas de trabajo de IA distribuidas en su Cumbre de Socios.

- En febrero de 2024, Nokia presentó la primera innovación de Segmentación de Borde de Acceso Múltiple de la industria en asociación con e& UAE en el Mobile World Congress 2024.

- En marzo de 2022, HPE mejoró su plataforma GreenLake de borde a nube con nuevos servicios en la nube y un ecosistema de socios ampliado, permitiendo casos de uso de borde a nube (incluyendo capacidades adyacentes a MEC) a través de la experiencia operativa unificada de GreenLake.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Modelo de implementación, Conectividad, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- MEC se convertirá en una capa central de la infraestructura digital a medida que las empresas expandan la automatización, la inferencia de IA y el análisis en tiempo real en el borde.

- Las redes 5G independientes y privadas acelerarán la adopción de MEC en los sectores de manufactura, logística, energía y movilidad.

- Las arquitecturas de nube distribuida crecerán, permitiendo la portabilidad sin interrupciones de cargas de trabajo entre la nube central y los nodos de borde.

- La IA en el borde avanzará rápidamente, con MEC apoyando la inferencia de alta frecuencia para análisis de video, robótica y operaciones industriales.

- Las soluciones MEC específicas para verticales se expandirán en fábricas inteligentes, atención médica, transporte y servicios públicos.

- Los operadores de telecomunicaciones y los hiperescalares profundizarán las asociaciones para ofrecer ecosistemas de borde integrados y escalables.

- La ciberseguridad y los marcos de confianza cero se volverán esenciales para gestionar las superficies de ataque distribuidas en el borde.

- Las implementaciones de MEC aumentarán en ciudades inteligentes para apoyar sistemas de tráfico, infraestructura de seguridad y monitoreo ambiental.

- El hardware de borde eficiente en energía y robusto ganará adopción en entornos remotos e industriales.

- Los gemelos digitales en tiempo real, AR/VR y aplicaciones inmersivas dependerán cada vez más de MEC para un rendimiento de baja latencia.