Visión General del Mercado

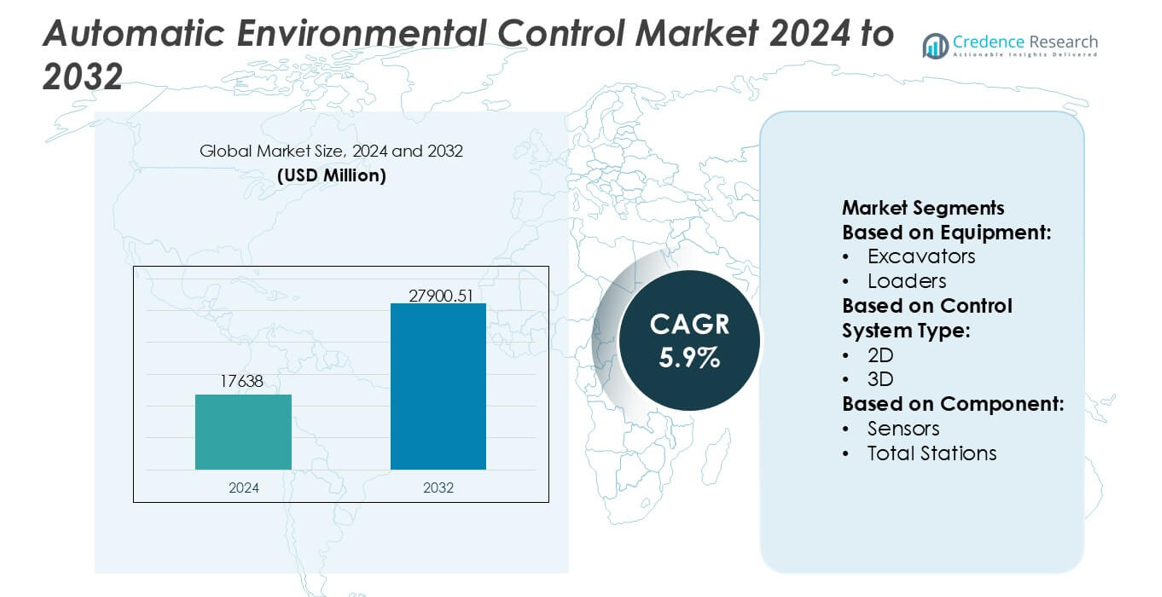

El tamaño del mercado de Control Ambiental Automático fue valorado en USD 17638 millones en 2024 y se anticipa que alcanzará los USD 27900.51 millones para 2032, con un CAGR del 5.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Control Ambiental Automático 2024 |

USD 17638 millones |

| Mercado de Control Ambiental Automático, CAGR |

5.9% |

| Tamaño del Mercado de Control Ambiental Automático 2032 |

USD 27900.51 millones |

El mercado de Control Ambiental Automático está conformado por un grupo concentrado de empresas globales de automatización, sensores e ingeniería de precisión que fortalecen sus posiciones competitivas a través de plataformas GNSS avanzadas, integración de múltiples sensores y tecnologías de control habilitadas por IA. Estos actores se enfocan en mejorar la precisión de nivelación, reducir el impacto ambiental y mejorar la coordinación de equipos a través de ecosistemas de datos en tiempo real y soluciones de flotas conectadas. La inversión continua en automatización impulsada por software, hardware robusto y herramientas de soporte de cumplimiento refuerza su papel en las operaciones modernas de construcción e industriales. América del Norte emerge como la región líder, manteniendo una participación exacta del 34% del mercado, respaldada por una alta adopción tecnológica, sólidos marcos regulatorios y extensos programas de modernización de infraestructura.

Perspectivas del Mercado

- El mercado de Control Ambiental Automático alcanzó los USD 17,638 millones en 2024 y se proyecta que llegará a los USD 27,900.51 millones para 2032 con un CAGR del 5.9%, reflejando una adopción constante de tecnologías de automatización de precisión en los sectores de construcción e industrial.

- El crecimiento del mercado está impulsado por la creciente demanda de sistemas habilitados para GNSS, plataformas de control de múltiples sensores y soluciones de nivelación apoyadas por IA que mejoran la precisión, reducen el retrabajo y apoyan el cumplimiento ambiental.

- Las tendencias clave incluyen la rápida expansión de los sistemas de control de máquinas en 3D, el aumento de la digitalización de flotas y una mayor integración de herramientas de monitoreo en tiempo real que optimizan el rendimiento del sitio.

- La intensidad competitiva se fortalece a medida que los proveedores de tecnología de automatización y sensores invierten en control impulsado por software, componentes robustos y ecosistemas de flotas conectadas para expandir su presencia en el mercado.

- América del Norte lidera con una participación del 34%, mientras que las excavadoras dominan la segmentación de equipos con una participación del 31%, respaldadas por una fuerte adopción digital, mejoras en infraestructura y creciente demanda de ejecución de proyectos eficientes y responsables con el medio ambiente.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Equipo

Las excavadoras representan el segmento dominante en el Mercado de Control Ambiental Automático, con una participación exacta del 31% debido a su amplia integración de tecnologías de control de nivel automatizado, detección hidráulica y guía de máquinas. Su despliegue generalizado en movimientos de tierra a gran escala, desarrollo de carreteras y operaciones mineras impulsa la rápida adopción de sistemas de control de precisión que mejoran la eficiencia del combustible y reducen el retrabajo. Las cargadoras y los bulldozers siguen como categorías de alta utilización, beneficiándose de herramientas mejoradas de asistencia al operador y calibración de terreno en tiempo real. Los niveladores, raspadores y otras máquinas especializadas ganan terreno a medida que los contratistas priorizan la optimización de la productividad y el cumplimiento ambiental constante en las flotas de construcción.

- Por ejemplo, Curtiss-Wright apoya este cambio a través de sus actuadores electromecánicos Exlar® GTX, que ofrecen salidas de empuje continuas de hasta 44,500 N y repetibilidad posicional de ±0.01 mm, permitiendo funciones de reemplazo hidráulico altamente precisas en conjuntos de control de excavadoras automatizadas.

Por Tipo de Sistema de Control

Los sistemas de control 3D lideran este segmento con una participación de mercado definitiva del 58%, impulsados por su superior precisión en nivelación compleja, control de profundidad y automatización multi-eje. Estos sistemas utilizan mapeo espacial avanzado y modelado de terreno en tiempo real para apoyar tareas de alta precisión requeridas en megaproyectos de infraestructura y zonas ambientales reguladas. Su capacidad para minimizar el levantamiento manual, mejorar la precisión de corte y relleno, y reducir el tiempo de inactividad operativo fortalece la adopción en la construcción pesada y la minería. En contraste, los sistemas 2D siguen siendo preferidos en aplicaciones sensibles al costo, ofreciendo un control de elevación confiable para nivelación de sitios de rutina y preparación de cimientos.

- Por ejemplo, Liebherr mejora este segmento a través de su plataforma de control de máquinas habilitada con LiDAR y GNSS, que ofrece una precisión de posicionamiento de hasta 10 mm y procesa actualizaciones de terreno a 20 Hz para mantener un rendimiento estable de control de cuchilla 3D durante la excavación continua.

Por Componente

Los componentes del Sistema Global de Navegación por Satélite (GNSS) dominan el mercado con una participación exacta del 43%, reflejando su papel central en habilitar navegación de alta precisión, posicionamiento de máquinas y automatización ambiental en todas las categorías de equipos. Los sistemas impulsados por GNSS soportan una precisión a nivel centimétrico y una coordinación de sitio sin fisuras, haciéndolos críticos para los contratistas que transicionan hacia flotas totalmente automatizadas. Los sensores, estaciones totales y escáneres láser experimentan una expansión constante a medida que los proyectos demandan una adquisición de datos más rica, una mayor conciencia espacial y una mejor monitorización ambiental. Componentes adicionales, incluidos módulos de comunicación y controladores, complementan los esfuerzos de integración del sistema asegurando la interoperabilidad y la guía de máquinas en tiempo real.

Impulsores Clave de Crecimiento

Aumento de la Adopción de Construcción de Precisión y Movimiento de Tierras

La demanda de sistemas automatizados de control de nivel y monitorización ambiental aumenta a medida que los contratistas priorizan la precisión, la eficiencia del combustible y el cumplimiento de los estándares de construcción en evolución. Las tecnologías de control ambiental automático reducen el retrabajo, mejoran la precisión de la excavación y aumentan la seguridad del operador, haciéndolas esenciales para la modernización de infraestructuras. Su integración en excavadoras, niveladores y bulldozers acelera la transformación digital en los sitios de trabajo. Las iniciativas de infraestructura inteligente respaldadas por el gobierno fortalecen aún más la adopción al exigir controles ambientales más estrictos, gestión de emisiones y monitorización del sitio en tiempo real para asegurar resultados de proyectos consistentes y adherencia regulatoria.

- Por ejemplo, los controladores lógicos programables de la serie SIMATIC S7-1200 G2 de Siemens, presentados en la Hannover Messe 2024, ofrecen hasta 750 kB de memoria de datos y soportan 14 entradas digitales y 10 salidas digitales por unidad, lo que permite un control preciso en tiempo real y la adquisición de datos para redes de sensores ambientales y bucles de control de máquinas.

Expansión de la Integración de GNSS, IoT y Ecosistemas Basados en Sensores

El mercado crece a medida que los módulos GNSS, sensores avanzados, escáneres láser y sistemas habilitados para IoT se convierten en elementos centrales de la automatización de máquinas y el control ambiental. Estas tecnologías permiten una precisión a nivel de centímetros, datos de terreno en tiempo real e información predictiva que mejora el rendimiento de las máquinas y minimiza el impacto ambiental. La conectividad digital a nivel de flota apoya el diagnóstico remoto, la calibración automatizada y la ejecución sincronizada en el lugar de trabajo. Las empresas de construcción adoptan cada vez más plataformas integradas para mejorar la visibilidad operativa, reducir el tiempo de inactividad y optimizar el uso de materiales, impulsando el despliegue generalizado de sistemas de control inteligente en maquinaria pesada.

- Por ejemplo, Meggitt PLC refuerza este cambio a través de sus sensores de monitoreo de condición Vibro-Meter®, capaces de medir niveles de vibración de hasta 500 g y operar en anchos de banda que se extienden hasta 30 kHz, permitiendo que la maquinaria de construcción capture datos granulares de salud de la máquina y carga ambiental bajo ciclos de trabajo exigentes.

Aumento de la Presión Regulatoria para el Cumplimiento Ambiental

Las regulaciones estrictas relacionadas con la perturbación del suelo, el control de emisiones, la supresión de polvo y la gestión del suelo impulsan significativamente la demanda de tecnologías automatizadas de control ambiental. Los gobiernos enfatizan las prácticas de construcción sostenibles, requiriendo equipos que puedan monitorear el impacto ambiental con alta precisión y documentar el cumplimiento a través de registros digitales. Los sistemas automatizados ayudan a los contratistas a evitar sanciones, mantener estándares de certificación y lograr reducciones medibles en la disrupción ecológica. A medida que las auditorías ambientales se vuelven más sofisticadas, los contratistas adoptan herramientas avanzadas de control de nivel y monitoreo para cumplir con las expectativas de cumplimiento mientras mejoran la eficiencia operativa.

Tendencias y Oportunidades Clave

Crecimiento del Control de Máquinas en 3D y Equipos Autónomos

Una tendencia importante es el cambio acelerado de sistemas de control ambiental en 2D a 3D, impulsado por su superior precisión, mapeo multieje y capacidad de toma de decisiones automatizada. La aparición de maquinaria de construcción autónoma y semiautónoma amplifica las oportunidades para herramientas de monitoreo ambiental integradas que apoyan ajustes de terreno autocorrectivos. Los contratistas invierten cada vez más en sistemas 3D para reducir la dependencia de la topografía manual, mejorar los plazos de los proyectos y mantener un cumplimiento ambiental constante. Esta tendencia crea oportunidades para proveedores que ofrecen modelado impulsado por IA, gemelos digitales y plataformas de gestión de construcción unificadas.

- Por ejemplo, Honeywell mejora las capacidades de seguimiento de movimiento preciso para operaciones automatizadas de nivelación y movimiento de tierras a través de su unidad de medición inercial (IMU) HGuide i300.

Expansión de Prácticas de Construcción Sostenibles y de Bajo Impacto

El creciente énfasis en la sostenibilidad fomenta la adopción de sistemas de control que minimizan el desplazamiento del suelo, reducen las emisiones y optimizan el uso de recursos. Los sistemas automatizados permiten operaciones precisas de corte y relleno que limitan el desperdicio de materiales y protegen zonas de tierra sensibles. Las oportunidades se expanden para soluciones que incorporan componentes energéticamente eficientes, herramientas de mapeo verde y algoritmos de calibración ambientalmente responsables. A medida que los compromisos ESG aumentan entre las empresas de construcción, los proveedores que ofrecen beneficios ambientales cuantificables, como la reducción de la huella operativa y la mejora de la precisión del monitoreo, ganan ventaja competitiva en mercados emergentes y desarrollados.

- Por ejemplo, los Sistemas de Monitoreo de Instalaciones MET ONE® de Danaher ofrecen contadores de partículas con calibración conforme a ISO 21501-4 que detectan partículas en el aire tan pequeñas como 0.3 µm a tasas de flujo de hasta 100 L/min, permitiendo un monitoreo ambiental granular y validación de calidad de aire limpio en entornos controlados.

Aumento de la Demanda de Digitalización de Flotas y Monitoreo en Tiempo Real

Los contratistas están transitando rápidamente hacia flotas conectadas que proporcionan información ambiental en tiempo real, datos de rendimiento del equipo y reportes de cumplimiento automatizados. Este cambio amplía las oportunidades para plataformas integradas en la nube que unifican posicionamiento GNSS, análisis de sensores y módulos de control de máquinas en un único ecosistema operativo. El monitoreo remoto reduce el tiempo de inactividad, mejora la utilización de máquinas y apoya estrategias de mantenimiento predictivo. A medida que los sitios de trabajo se vuelven más complejos, los ecosistemas digitales de flotas permiten flujos de trabajo sincronizados, comunicación entre máquinas y una supervisión ambiental mejorada, posicionando la automatización basada en datos como una oportunidad central del mercado.

Desafíos Clave

Alta Inversión Inicial y Complejidad de Integración

El mercado enfrenta desafíos debido al costo sustancial asociado con la implementación de módulos GNSS, sensores avanzados, sistemas de control 3D y plataformas de software integradas. Los contratistas más pequeños tienen dificultades para justificar el gasto inicial, especialmente en regiones con incentivos limitados para la digitalización. La integración con maquinaria heredada, las complejidades de calibración y la necesidad de técnicos capacitados aumentan aún más las barreras de implementación. Estas restricciones financieras y técnicas ralentizan la adopción y requieren que los fabricantes ofrezcan modelos de financiamiento flexibles, arquitecturas modulares y una incorporación simplificada para ampliar la penetración en el mercado.

Escasez de Mano de Obra Calificada e Infraestructura de Capacitación Limitada

La adopción de soluciones avanzadas de control ambiental se ve obstaculizada por la escasez de operadores y técnicos capacitados en sistemas de control de máquinas digitales, calibración basada en GNSS y gestión de flujos de trabajo automatizados. Muchos mercados de construcción regionales carecen de programas de capacitación estructurados, lo que provoca una dependencia de métodos manuales y ralentiza la transición digital. La falta de preparación técnica adecuada lleva a una subutilización de los sistemas instalados y resultados de proyectos inconsistentes. Abordar este desafío requiere asociaciones industriales, plataformas de aprendizaje basadas en simulación y programas de capacitación apoyados por fabricantes para construir una fuerza laboral digitalmente competente capaz de gestionar entornos automatizados.

Análisis Regional

Norteamérica

América del Norte lidera el mercado de control ambiental automático con una participación exacta del 34% , impulsada por la fuerte adopción de control de máquinas basado en GNSS, sistemas avanzados de guía 3D y estrictas regulaciones de cumplimiento ambiental. Los contratistas priorizan la automatización para mejorar la productividad y reducir el impacto ecológico en operaciones de infraestructura y minería a gran escala. Estados Unidos impulsa la mayor parte de la demanda regional debido a la rápida digitalización de las flotas de construcción y a los programas de modernización financiados por el gobierno. La amplia disponibilidad de operadores calificados, la integración temprana de equipos inteligentes y las sólidas asociaciones entre OEM y proveedores de tecnología refuerzan la posición de América del Norte como el principal contribuyente regional.

Europa

Europa posee una participación de mercado significativa del 27% , respaldada por estrictos mandatos de sostenibilidad, alta inversión en tecnologías de construcción de precisión y una fuerte adopción de sistemas de nivelación automática y monitoreo ambiental. Países como Alemania, el Reino Unido y la región nórdica lideran la adopción mientras los contratistas implementan prácticas de movimiento de tierras ecoeficientes e informes de cumplimiento digital. La sólida base industrial de la región y el énfasis en la construcción de bajo impacto aceleran el despliegue de plataformas de control GNSS y 3D. Las continuas mejoras en la infraestructura pública y la amplia aceptación de maquinaria responsable con el medio ambiente fortalecen aún más el papel de Europa como un mercado maduro y orientado a la tecnología.

Asia Pacífico

Asia Pacífico representa una participación exacta del 30% , impulsada por la expansión masiva de infraestructura, el rápido desarrollo urbano y el aumento de inversiones en tecnologías de construcción inteligente en China, Japón, India y el sudeste asiático. Los proyectos de transporte, minería e industriales a gran escala alimentan una fuerte demanda de sistemas automatizados de control ambiental que mejoran la precisión operativa y reducen el retrabajo. La creciente conciencia sobre prácticas de construcción sostenibles y el aumento de la adopción de GNSS aceleran la transformación digital entre los contratistas regionales. La localización de OEM, los programas de modernización respaldados por el gobierno y la expansión del despliegue de sistemas de control de máquinas 3D posicionan a Asia Pacífico como el contribuyente de más rápido crecimiento en el avance del mercado.

América Latina

América Latina tiene una participación de mercado del 5% , con una adopción que aumenta gradualmente a medida que los sectores de construcción y minería integran equipos automatizados para mejorar la eficiencia de los proyectos y cumplir con los estándares ambientales emergentes. Brasil, México y Chile representan los principales centros de demanda debido a las grandes actividades de movimiento de tierras y al aumento de inversiones en herramientas digitales de gestión de sitios. El acceso limitado a tecnologías avanzadas y la adquisición sensible al costo ralentizan la adopción generalizada, pero los programas de infraestructura gubernamentales y el creciente interés en soluciones basadas en GNSS apoyan un progreso constante. El cambio de la región hacia flotas de equipos modernizados crea oportunidades a largo plazo para sistemas automatizados de control ambiental.

Oriente Medio y África

La región de Oriente Medio y África mantiene una participación de mercado del 4% , respaldada por el desarrollo de infraestructura, la expansión minera y las actividades de construcción en los estados del Golfo y Sudáfrica. La adopción de sistemas automatizados de control ambiental aumenta a medida que los contratistas buscan mejoras en la productividad y un mayor cumplimiento en terrenos áridos y sensibles. Las iniciativas de ciudades inteligentes en los EAU y Arabia Saudita estimulan la demanda de tecnologías de guía 3D y sistemas avanzados de monitoreo. Sin embargo, la variada preparación técnica y las limitaciones presupuestarias limitan la penetración generalizada. El creciente interés en el movimiento de tierras de precisión y la integración de flujos de trabajo digitales posicionan a la región para una adopción gradual y constante.

Segmentaciones del mercado:

Por equipo:

Por Tipo de Sistema de Control:

Por Componente:

- Sensores

- Estaciones Totales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Control Ambiental Automático incluye jugadores como Merck, Curtiss-Wright Corporation, Liebherr International AG, Mecaer Aviation Group, Siemens AG, Meggitt PLC, Honeywell International, 3M, Danaher, Thermo Fisher Scientific Inc. El Mercado de Control Ambiental Automático se define por una mezcla de innovadores tecnológicos, fabricantes de equipos y especialistas en monitoreo ambiental que se centran en ofrecer soluciones de automatización de alta precisión para aplicaciones de construcción e industriales. Las empresas enfatizan plataformas de sensores avanzadas, posicionamiento habilitado por GNSS y herramientas de calibración respaldadas por IA para mejorar la precisión de nivelación, reducir el impacto ecológico y garantizar el cumplimiento regulatorio constante. Los proveedores fortalecen la competitividad integrando análisis en tiempo real, conectividad multi-equipo y sistemas de monitoreo basados en la nube en sus ofertas. El aumento de la inversión en I+D, las asociaciones estratégicas con OEMs de maquinaria pesada y la expansión de ecosistemas de flujo de trabajo digital apoyan aún más el crecimiento del mercado a medida que los contratistas adoptan soluciones automatizadas para mejorar la productividad y el rendimiento ambiental en diversos entornos de proyectos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Merck

- Curtiss-Wright Corporation

- Liebherr International AG

- Mecaer Aviation Group

- Siemens AG

- Meggitt PLC

- Honeywell International

- 3M

- Danaher

- Thermo Fisher Scientific Inc.

Desarrollos Recientes

- En febrero de 2025, los pedidos de Rockwell Automation crecieron aproximadamente un 10% interanual, y el Ingreso Anual Recurrente (ARR) total aumentó un 11%. Esta señal de demanda positiva contrastó con una disminución del 8.4% en las ventas reportadas a $1.881 mil millones para el trimestre.

- En octubre de 2024, Siemens lanzó SIMOCODE M-CP, una serie de productos de gestión de motores eficiente y preparada para el futuro, especialmente diseñada para centros de control de motores (MCC). Siemens lanzó el sistema de gestión de motores SIMOCODE M-CP con monitoreo incorporado y conectividad Ethernet de Par Único, dirigido a tableros de químicos y minería.

- En marzo de 2024, JCB y Leica Geosystems se están uniendo para ofrecer soluciones de control de excavadoras semiautomatizadas listas para 2D y 3D instaladas de fábrica. Estas soluciones mejorarían la seguridad, precisión y productividad al automatizar funciones que incluyen el control del brazo y el rotador de inclinación y reducirían los errores humanos en las operaciones de construcción.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Equipos, Tipo de Sistema de Control, Componente y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una adopción más amplia de sistemas de control de máquinas 3D para mejorar la precisión de nivelación y reducir el retrabajo.

- Las herramientas de monitoreo ambiental automatizadas integrarán sensores más avanzados para el seguimiento de cumplimiento en tiempo real.

- Las flotas conectadas se expandirán a medida que los contratistas prioricen la coordinación basada en la nube y la gestión remota de equipos.

- Los sistemas habilitados para GNSS se volverán más precisos y confiables, apoyando flujos de trabajo de construcción altamente complejos.

- La modelación de terrenos impulsada por IA mejorará la toma de decisiones predictiva para movimientos de tierra y preparación de sitios.

- Los requisitos de sostenibilidad acelerarán la adopción de tecnologías de automatización de bajo impacto en los sitios de trabajo.

- La maquinaria autónoma y semiautónoma ganará tracción en proyectos de infraestructura a gran escala.

- Las plataformas de software evolucionarán hacia interfaces unificadas que simplifiquen los datos ambientales, el control de máquinas y los informes.

- Los fabricantes se centrarán en kits de actualización modulares para apoyar la transformación digital de las flotas de equipos existentes.

- Los programas de capacitación y certificación se expandirán para desarrollar la competencia de los operadores en sistemas de control automatizados avanzados.