Visión General del Mercado

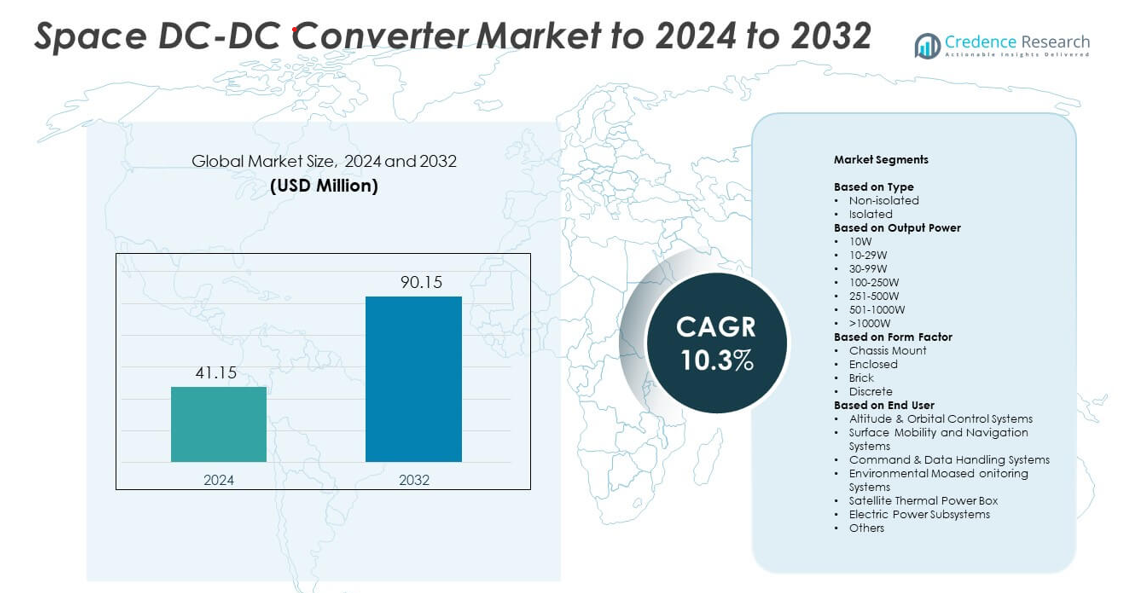

El tamaño del mercado de convertidores DC-DC espaciales fue valorado en USD 41.15 millones en 2024 y se anticipa que alcanzará USD 90.15 millones para 2032, con un CAGR del 10.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Convertidores DC-DC Espaciales 2024 |

USD 41.15 millones |

| Mercado de Convertidores DC-DC Espaciales, CAGR |

10.3% |

| Tamaño del Mercado de Convertidores DC-DC Espaciales 2032 |

USD 90.15 millones |

El mercado de convertidores DC-DC espaciales está conformado por actores principales como Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation y Airbus Group SE. Estas empresas impulsan la competitividad a través de diseños resistentes a la radiación, módulos de alta eficiencia y factores de forma compactos adecuados para plataformas satelitales modernas. América del Norte emergió como la región líder en 2024 con aproximadamente un 39% de participación, respaldada por una fuerte producción de satélites, inversión en defensa y un ecosistema maduro de electrónica espacial. Europa y Asia Pacífico siguieron con un crecimiento notable impulsado por la expansión de programas espaciales comerciales y gubernamentales.

Perspectivas del Mercado

- El mercado de convertidores DC-DC espaciales alcanzó USD 41.15 millones en 2024 y se proyecta que llegue a USD 90.15 millones para 2032, creciendo a un CAGR del 10.3%.

- El crecimiento es impulsado por el aumento de constelaciones satelitales, mayor demanda de módulos de potencia tolerantes a la radiación y el uso creciente de sistemas de propulsión eléctrica en misiones comerciales y de defensa.

- Las tendencias clave incluyen convertidores miniaturizados de alta densidad, arquitecturas de potencia modulares y una adopción más amplia de materiales semiconductores avanzados para mejorar la eficiencia y el control térmico.

- La competencia se fortalece a medida que los principales actores mejoran la fiabilidad, reducen el tamaño de los convertidores y amplían las líneas de productos resistentes a la radiación adaptadas para pequeños satélites y cargas útiles de alta potencia.

- América del Norte lideró el mercado con aproximadamente un 39% de participación, seguida por Europa con casi un 27% y Asia Pacífico con alrededor del 23%, mientras que los convertidores aislados dominaron por tipo con aproximadamente un 63% de participación en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El segmento aislado lideró el mercado de convertidores DC-DC espaciales en 2024 con aproximadamente un 63% de participación. Los ingenieros favorecieron los convertidores aislados debido a su fuerte protección contra picos de voltaje, mejor inmunidad al ruido y mayor idoneidad para entornos satelitales propensos a la radiación. Estos convertidores apoyan la entrega estable de energía para cargas útiles, módulos de propulsión y sistemas de comunicación. La demanda también aumentó por el creciente despliegue de pequeños satélites y misiones de espacio profundo que requieren alta fiabilidad. Los convertidores no aislados crecieron a un ritmo constante a medida que los operadores adoptaron soluciones compactas para electrónica de baja potencia y placas de aviónica.

- Por ejemplo, los convertidores DC-DC aislados de la serie SVR de VPT están calificados según MIL-PRF-38534 Clase K y soportan dosis totales de ionización de hasta 100 krad(Si), como se documenta en los informes de pruebas de radiación de VPT (2019).

Por Potencia de Salida

El segmento de 30–99W dominó esta categoría en 2024 con alrededor del 34% de participación, respaldado por su amplio uso en la electrónica de carga útil de satélites, sistemas de telemetría y módulos de regulación de potencia. Este rango ofrece un equilibrio entre eficiencia, tamaño compacto y estabilidad térmica, lo cual es adecuado para grandes constelaciones y misiones espaciales comerciales. Los rangos de mayor potencia, como 100–250W y 251–500W, ganaron tracción debido a la creciente demanda de unidades de propulsión eléctrica y hardware de comunicación de alta carga. Las opciones de menor potencia, incluidas las unidades de 10W, siguieron siendo esenciales para sensores y sistemas de computación a bordo.

- Por ejemplo, los convertidores DC-DC Interpoint hMOR de Crane Aerospace & Electronics proporcionan hasta 120 vatios de potencia de salida. Aceptan entradas de 15 a 50 voltios y operan desde −55°C hasta +125°C.

Por Factor de Forma

Los convertidores tipo ladrillo ocuparon la posición de liderazgo en 2024 con casi un 47% de participación. Su estructura modular, fuerte manejo térmico y diseño tolerante a la radiación los hicieron una opción preferida para sistemas de energía de bus y plataformas satelitales de alta densidad. Los convertidores tipo ladrillo también reducen el tiempo de integración, lo que apoya ciclos rápidos de producción de naves espaciales. Los formatos de montaje en chasis y cerrados vieron un aumento en su adopción en grandes naves espaciales y plataformas de defensa que necesitan un alojamiento robusto. Los convertidores discretos siguieron siendo importantes para diseños de energía personalizados en cargas útiles científicas y arquitecturas de misiones especializadas.

Principales Impulsores de Crecimiento

Aumento de Despliegues de Constelaciones Satelitales

La creciente producción de constelaciones satelitales comerciales y gubernamentales impulsa una fuerte demanda de convertidores DC-DC calificados para el espacio. Las constelaciones necesitan una regulación de energía confiable para cargas útiles, unidades de comunicación y módulos de propulsión. Los programas en expansión en observación terrestre, conectividad de banda ancha y navegación aumentan los volúmenes de convertidores en todas las clases de potencia. Las plataformas en órbita baja también impulsan la demanda de diseños tolerantes a la radiación y de alta eficiencia, apoyando un crecimiento sostenido del mercado.

- Por ejemplo, el programa Starlink de SpaceX había lanzado 10,663 satélites para el 8 de diciembre de 2025. De estos, 7,867 se enumeraban como operativos en las estadísticas públicas de lanzamientos.

Avances en Electrónica de Potencia Resistente a la Radiación

El progreso en semiconductores resistentes a la radiación y métodos mejorados de blindaje impulsa la adopción en misiones de espacio profundo y defensa. Estas mejoras ayudan a los convertidores a manejar cambios extremos de temperatura, radiación ionizante e inestabilidad de voltaje. Una mejor confiabilidad reduce el riesgo de misión y apoya vidas orbitales más largas. A medida que las agencias y operadores buscan un mejor rendimiento con menores pérdidas de energía, los fabricantes de convertidores se benefician de la creciente inversión en tecnologías avanzadas resistentes a la radiación.

- Por ejemplo, Texas Instruments ofrece varios componentes individuales de grado espacial y diseños de referencia que utilizan estos componentes para construir sistemas de energía espacial. Productos individuales como el TPS7H4011-SP (un convertidor DC/DC de 12 A) están caracterizados para soportar una dosis total de ionización (TID) de 100 krad(Si) y permanecer inmunes a efectos de eventos únicos destructivos (SEL, SEB y SEGR) hasta una transferencia de energía lineal (LET) de 75 MeV·cm²/mg a 125 °C, asegurando su funcionalidad en entornos de radiación espacial adversos.

Crecimiento en la Electrificación de Sistemas de Naves Espaciales

Las naves espaciales modernas integran más unidades de propulsión eléctrica, cargas útiles de alta potencia y subsistemas digitales. Este cambio aumenta el número de etapas de potencia reguladas requeridas a bordo. Los convertidores DC-DC ayudan a mantener una distribución de energía estable para sensores, procesadores y hardware de comunicación. Las mayores demandas de carga en los satélites de próxima generación fomentan el uso de arquitecturas de convertidores eficientes, compactas y robustas térmicamente, impulsando una expansión constante del mercado.

Tendencias y Oportunidades Clave

Miniaturización y Diseños de Convertidores de Alta Densidad

Los fabricantes desarrollan módulos de convertidores más pequeños, ligeros y de mayor densidad para satisfacer las necesidades de pequeños satélites y CubeSats. Estas naves espaciales requieren componentes compactos que ofrezcan alta eficiencia en espacio limitado. El empaque avanzado, los dispositivos de nitruro de galio y las soluciones térmicas mejoradas crean fuertes oportunidades. Esta tendencia se alinea con el rápido crecimiento en misiones espaciales comerciales que buscan reducir la masa de lanzamiento y arquitecturas de energía flexibles.

- Por ejemplo, el transistor GaN TDG650E30BEP de Teledyne e2v HiRel está clasificado para 650 voltios y 30 amperios. Está empaquetado en un dispositivo GaNPX de 7.1 por 8.5 por 0.56 milímetros.

Expansión de Plataformas de Energía Modulares y Estandarizadas

Hay un cambio creciente hacia formatos de convertidores modulares que apoyan una integración más rápida de naves espaciales y ciclos de desarrollo reducidos. Los diseños estandarizados de ladrillo y cerrados permiten a los operadores escalar sistemas a través de múltiples misiones con un rediseño mínimo. Esta tendencia fortalece la eficiencia de adquisición y acelera la producción de flotas de satélites. También expande las oportunidades para proveedores que ofrecen módulos tolerantes a la radiación construidos alrededor de factores de forma comunes.

- Por ejemplo, el convertidor de bus BCM6123 de Vicor está alojado en un ChiP (Convertidor alojado en un Paquete) con dimensiones estándar de 63.34 por 22.80 por 7.21 milímetros (o 2.494 x 0.898 x 0.284 pulgadas).

Desafíos Clave

Requisitos Estrictos de Calificación y Pruebas Espaciales

Los convertidores DC-DC de grado espacial deben pasar pruebas exhaustivas para tolerancia a la radiación, vibración, ciclos térmicos y confiabilidad a largo plazo. Estos requisitos aumentan el tiempo de desarrollo y el costo para los fabricantes. Los actores más pequeños enfrentan dificultades para ingresar al mercado debido a las altas barreras de certificación. Los largos ciclos de calificación pueden retrasar los programas espaciales, creando desafíos para los proveedores que compiten en segmentos comerciales de rápido movimiento.

Restricciones de Gestión Térmica y Eficiencia Energética

Los convertidores deben mantener un rendimiento estable bajo condiciones térmicas adversas mientras soportan demandas de energía crecientes. El área de superficie limitada en naves espaciales compactas restringe la disipación de calor, aumentando la complejidad del diseño. La alta eficiencia es esencial para evitar una carga térmica excesiva y pérdida de energía. Cumplir con estas restricciones mientras se mantiene la tolerancia a la radiación sigue siendo un gran desafío para los equipos de ingeniería que desarrollan sistemas de convertidores de próxima generación.

Análisis Regional

Norteamérica

América del Norte ocupó la posición de liderazgo en el mercado de convertidores DC-DC espaciales en 2024 con aproximadamente un 39% de participación. El crecimiento provino de una fuerte producción de satélites, modernización de la defensa y expansión de la actividad de lanzamientos comerciales. La región se beneficia de la investigación avanzada en electrónica de potencia y una alta inversión de empresas aeroespaciales. La creciente adquisición de pequeños satélites y la financiación continua para misiones de espacio profundo apoyan una demanda constante de convertidores. El uso creciente de propulsión eléctrica y cargas útiles de alta potencia fortalece aún más la adopción en programas gubernamentales y privados.

Europa

Europa representó casi un 27% de participación en 2024, impulsada por la participación activa en misiones científicas, programas de observación de la Tierra y redes de satélites comerciales. La inversión de la región en componentes resistentes a la radiación y el desarrollo de módulos de potencia estandarizados apoya la adopción de convertidores en múltiples tipos de plataformas. El crecimiento se refuerza con fuertes contribuciones de agencias espaciales nacionales y misiones colaborativas bajo la Agencia Espacial Europea. El despliegue creciente de satélites de navegación y comunicación también aumenta la demanda de convertidores DC-DC de alta eficiencia.

Asia Pacífico

Asia Pacífico capturó aproximadamente un 23% de participación en 2024 y continúa expandiéndose debido al aumento en la fabricación de satélites y programas espaciales respaldados por el gobierno. Los países invierten fuertemente en observación de la Tierra, constelaciones de banda ancha y misiones de exploración lunar, lo que impulsa la demanda de convertidores en diversas clases de potencia. El crecimiento se ve apoyado además por el rápido desarrollo de servicios de lanzamiento comercial y la creciente participación de empresas espaciales privadas. El énfasis de la región en naves espaciales miniaturizadas y plataformas rentables fortalece la adopción de diseños de convertidores compactos.

América Latina

América Latina mantuvo alrededor de un 6% de participación en 2024, apoyada por una expansión gradual en programas nacionales de satélites y una mayor colaboración con agencias espaciales globales. La región invierte en satélites de comunicación, misiones de teledetección e iniciativas de desarrollo de capacidades que requieren sistemas de energía confiables para naves espaciales. El creciente interés en la educación en tecnología espacial y el desarrollo de infraestructura de lanzamiento regional contribuyen al potencial futuro del mercado. La demanda sigue siendo moderada, pero se espera que aumente a medida que los países adopten cargas útiles más avanzadas y diversifiquen en plataformas de pequeños satélites.

Oriente Medio y África

Oriente Medio y África representaron casi un 5% de participación en 2024, impulsados por necesidades de misión en comunicación, monitoreo de defensa y observación ambiental. Las inversiones en agencias espaciales nacionales e infraestructura terrestre de satélites apoyan una demanda constante de sistemas de conversión de energía. La región busca asociaciones tecnológicas más fuertes para mejorar la capacidad en el diseño de naves espaciales e integración de subsistemas. A medida que los países persiguen programas espaciales para uso comercial y de seguridad, se espera que la adopción de convertidores DC-DC tolerantes a la radiación y de alta eficiencia aumente gradualmente.

Segmentaciones del Mercado:

Por Tipo

Por Potencia de Salida

- 10W

- 10-29W

- 30-99W

- 100-250W

- 251-500W

- 501-1000W

- >1000W

Por Factor de Forma

- Montaje en Chasis

- Cerrado

- Ladrillo

- Discreto

Por Usuario Final

- Sistemas de Control de Altitud y Órbita

- Sistemas de Movilidad y Navegación Superficial

- Sistemas de Comando y Manejo de Datos

- Sistemas de Monitoreo Ambiental

- Caja de Potencia Térmica de Satélite

- Subsistemas de Energía Eléctrica

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de convertidores DC-DC espaciales cuenta con empresas líderes como Modular Devices Inc., Infineon Technologies AG, Astronics Corporation, Renesas Electronics Corporation, Crane Co., STMicroelectronics, EPC Space, Advanced Energy Industries Inc., Microsemi Corporation y Airbus Group SE. Estas empresas compiten mediante avances en diseños resistentes a la radiación, arquitecturas de alta eficiencia y formatos de convertidores compactos adaptados para naves espaciales modernas. Los fabricantes se centran en mejorar la estabilidad térmica, aumentar la fiabilidad y apoyar mayores densidades de potencia para satisfacer las demandas de las misiones. El mercado también muestra un fuerte énfasis en plataformas modulares que reducen el tiempo de integración para los constructores de satélites. La creciente adopción de propulsión eléctrica, cargas útiles de alta tasa de datos y grandes constelaciones de satélites refuerza la demanda de soluciones de convertidores robustos. Las inversiones continuas en innovación de semiconductores y pruebas de calificación fortalecen aún más el entorno competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, EPC Space lanzó el controlador convertidor buck DC-DC EPCS4001 endurecido contra radiación, diseñado para emparejarse con las etapas de potencia GaN existentes de EPC Space para habilitar convertidores DC-DC de alta eficiencia en aplicaciones espaciales, mejorando la densidad de potencia y el rendimiento de conmutación.

- En 2023, Advanced Energy introdujo convertidores DC-DC de alta tensión de precisión ultra-miniatura y programables diseñados para aplicaciones donde el espacio y el peso son críticos, ampliando su cartera de convertidores de alta tensión para electrónica exigente.

- En 2023, Infineon completó la venta de su negocio de convertidores DC-DC HiRel a Micross Components, mientras continuaba suministrando dispositivos semiconductores clave para soluciones de potencia de alta fiabilidad y espaciales.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo, Potencia de Salida, Factor de Forma, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- El mercado crecerá a medida que las constelaciones de satélites se expandan en programas comerciales y gubernamentales.

- La demanda de convertidores endurecidos contra radiación aumentará con más misiones de espacio profundo y defensa.

- Los módulos de potencia miniaturizados ganarán adopción en pequeños satélites y CubeSats.

- Los diseños de convertidores de alta eficiencia apoyarán la propulsión eléctrica y cargas útiles de alta potencia.

- Las plataformas de convertidores modulares y estandarizadas acelerarán la integración de naves espaciales.

- Los materiales semiconductores avanzados mejorarán la gestión térmica y la fiabilidad.

- Los proveedores de convertidores se beneficiarán del aumento de la inversión del sector privado en tecnología espacial.

- Los sistemas de naves espaciales autónomas requerirán una regulación de potencia más estable y distribuida.

- La colaboración global ampliará las oportunidades para el desarrollo de convertidores multi-misión.

- Los diseños enfocados en el ciclo de vida apoyarán duraciones de misión más largas y necesidades de mantenimiento reducidas.