Visión General del Mercado

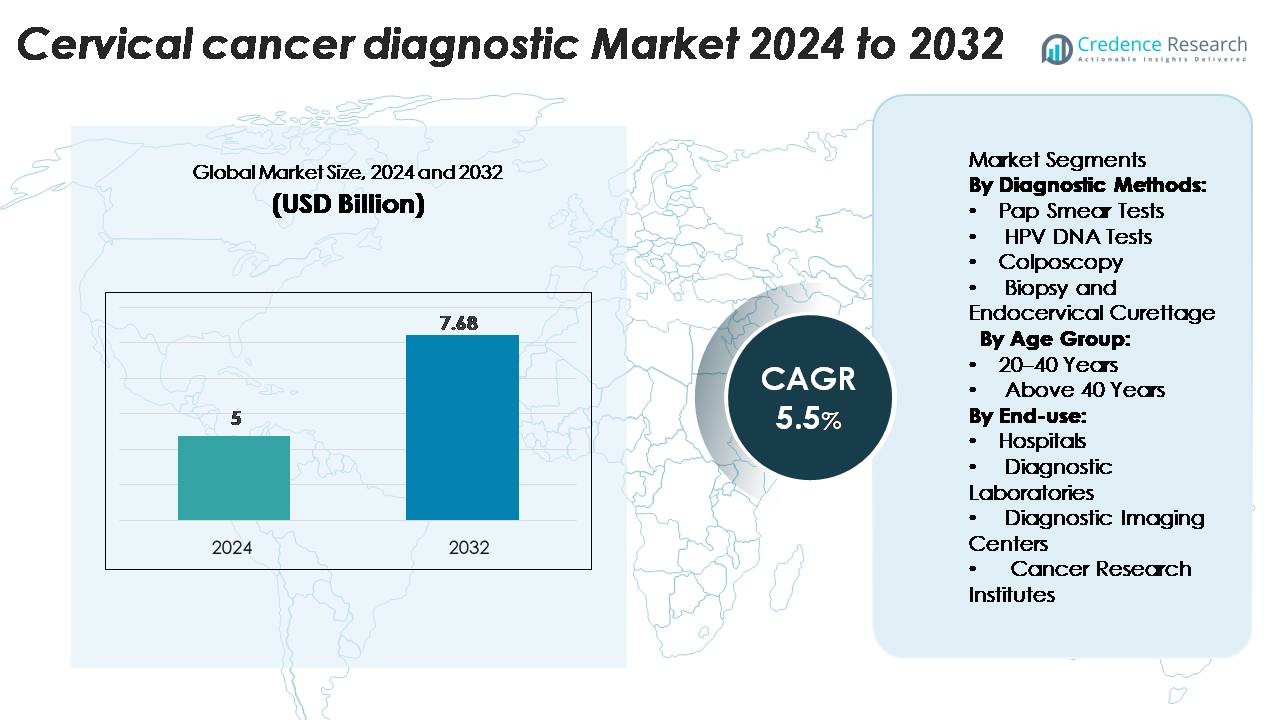

El mercado de diagnóstico del cáncer cervical fue valorado en USD 5 mil millones en 2024 y se proyecta que alcance los USD 7.68 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Diagnóstico del Cáncer Cervical 2024 |

USD 7.68 Mil Millones |

| Mercado de Diagnóstico del Cáncer Cervical, CAGR |

5.5% |

| Tamaño del Mercado de Diagnóstico del Cáncer Cervical 2032 |

USD 7.68 Mil Millones |

Jugadores líderes como Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company y Siemens Healthineers lideran el mercado de diagnósticos del cáncer cervical a través de la innovación de productos, colaboraciones estratégicas y alcance global. América del Norte domina la región con una cuota de mercado de aproximadamente el 45.7% en 2022, impulsada por una sólida infraestructura de salud, altas tasas de detección y apoyo regulatorio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de diagnóstico del cáncer cervical fue valorado en USD 5 mil millones en 2024 y se proyecta que alcance los USD 7.68 mil millones para 2032, expandiéndose a una CAGR del 5.5% durante el período de pronóstico.

- El aumento de la concienciación sobre la prevención del cáncer cervical, junto con programas nacionales de detección, impulsa la demanda del mercado en hospitales y centros de diagnóstico.

- Los avances tecnológicos en pruebas moleculares y citología basada en IA están mejorando la precisión de la detección y ampliando las carteras de productos entre los principales actores como Abbott, QIAGEN y Hologic.

- Los altos costos de los equipos y la infraestructura de detección limitada en regiones de bajos ingresos restringen la expansión del mercado a pesar de las fuertes iniciativas gubernamentales.

- América del Norte lidera el mercado con una cuota del 45.7%, seguida por Europa y Asia-Pacífico con el 26.4% y el 22.3% respectivamente, mientras que las pruebas de Papanicolaou dominan los métodos de diagnóstico con una cuota del 41.2% en 2024.

Análisis de Segmentación del Mercado:

Por Métodos de Diagnóstico

El segmento de pruebas de Papanicolaou domina el mercado de diagnóstico del cáncer cervical con una cuota del 41.2% en 2024, debido a su rentabilidad, simplicidad y uso generalizado en programas de detección temprana. Las pruebas regulares de Papanicolaou permiten la identificación temprana de lesiones precancerosas, reduciendo significativamente la progresión de la enfermedad. El segmento de pruebas de ADN del VPH se está expandiendo rápidamente debido a su mayor sensibilidad en la detección de cepas de VPH de alto riesgo. Los programas continuos de concienciación gubernamental y las iniciativas de detección respaldadas por la OMS fortalecen aún más la adopción de métodos de diagnóstico molecular, mejorando la fiabilidad de las pruebas y los resultados de atención preventiva.

- Por ejemplo, la prueba careHPV™ de QIAGEN puede detectar 14 cepas de VPH de alto riesgo y procesar hasta 90 muestras en menos de 3 horas, lo que la hace adecuada para la detección a gran escala en entornos con recursos limitados.

Por Grupo de Edad

El segmento de más de 40 años posee un 58.6% de participación en el mercado, impulsado por una mayor prevalencia de cáncer cervical entre mujeres de mediana edad y mayores. Una mayor conciencia sobre la salud, combinada con las directrices nacionales de detección que recomiendan pruebas regulares después de los 40, contribuye al dominio de este grupo de edad. El riesgo de infección persistente por VPH también aumenta con la edad, lo que provoca evaluaciones diagnósticas más frecuentes. El acceso mejorado a tecnologías avanzadas de detección y campañas de concienciación dirigidas a mujeres en este grupo demográfico mejoran aún más el crecimiento del mercado en economías desarrolladas y emergentes.

- Por ejemplo, la prueba cobas® HPV de Roche está aprobada para mujeres de 30 años en adelante y detecta 14 genotipos de VPH de alto riesgo en una sola ejecución, procesando hasta 384 muestras por día.

Por Uso Final

Los hospitales lideran el mercado de diagnóstico de cáncer cervical con una participación del 49.3%, respaldados por instalaciones integradas que ofrecen servicios avanzados de imagenología diagnóstica, patología y biopsia. Los hospitales se benefician de un fuerte flujo de pacientes, cobertura de seguros y la presencia de unidades de oncología multidisciplinarias. Los laboratorios de diagnóstico siguen de cerca, impulsados por la expansión de pruebas moleculares especializadas y asociaciones con hospitales para el procesamiento de muestras. La creciente adopción de sistemas de detección automatizados y citología digital en entornos hospitalarios mejora la precisión diagnóstica, reduce el tiempo de respuesta y apoya la intervención temprana, reforzando el papel líder de los hospitales en el diagnóstico del cáncer cervical.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Infecciones por VPH y Casos de Cáncer Cervical

El aumento de la incidencia de infecciones por el virus del papiloma humano (VPH) sigue siendo un impulsor principal del crecimiento del mercado de diagnóstico de cáncer cervical. El VPH es responsable de casi todos los casos de cáncer cervical, con estudios globales que informan millones de nuevas infecciones anualmente. Este aumento en los casos ha acelerado la adopción de pruebas de ADN del VPH y programas de detección basados en citología. Los gobiernos y las organizaciones de salud están implementando campañas de concienciación y vacunación a gran escala, que indirectamente impulsan la demanda de diagnósticos. La combinación de iniciativas de detección temprana, mejora de la precisión de las pruebas e inclusión de la detección cervical en programas nacionales de salud continúa aumentando los volúmenes de diagnóstico en regiones desarrolladas y emergentes.

- Por ejemplo, el ensayo Alinity™ m HR HPV de Abbott Laboratories puede detectar 14 genotipos de VPH de alto riesgo y entregar resultados para 300 muestras en ocho horas, apoyando la detección poblacional a gran escala.

Expansión de Programas de Detección e Iniciativas de Salud Preventiva

Los programas de detección de cáncer cervical liderados por el gobierno están impulsando significativamente el crecimiento del mercado. La estrategia global de la Organización Mundial de la Salud tiene como objetivo eliminar el cáncer cervical promoviendo la detección, vacunación y tratamiento universales. Muchos países han integrado la prueba de Papanicolaou y la prueba de VPH en los sistemas de salud pública para asegurar la detección temprana. Los chequeos de salud preventiva están convirtiéndose cada vez más en obligatorios en entornos de salud corporativa e institucional. Además, las ONG y las agencias internacionales de salud apoyan campañas de detección rural en países de ingresos bajos y medios, ampliando el alcance diagnóstico. Estos marcos de detección estructurados están aumentando la accesibilidad a las pruebas, mejorando los resultados para los pacientes y generando una demanda constante de soluciones de diagnóstico avanzadas.

- Por ejemplo, las directrices de la Organización Mundial de la Salud ahora recomiendan realizar pruebas de detección en mujeres de 30 años o más cada cinco años utilizando pruebas de VPH de alto riesgo, lo cual muchos países están adoptando.

Avances Tecnológicos en Diagnósticos Moleculares y de Imágenes

Los avances en diagnósticos moleculares y tecnologías de imágenes están revolucionando la detección del cáncer de cuello uterino. Los sistemas de citología automatizados, el análisis de imágenes basado en IA y la secuenciación de próxima generación (NGS) mejoran la precisión y reducen los resultados falsos negativos. Las empresas están desarrollando plataformas de ADN de VPH de alto rendimiento y colposcopios portátiles para un diagnóstico eficiente y en tiempo real. La integración de la patología digital y la telemedicina apoya la detección remota y el intercambio de datos entre laboratorios y especialistas. Por ejemplo, el análisis asistido por IA de la prueba de Papanicolaou reduce el tiempo de evaluación en casi un 40%, mejorando la eficiencia del flujo de trabajo. La creciente adopción de diagnósticos de precisión y herramientas de detección en el punto de atención asegura resultados más rápidos, apoyando decisiones de tratamiento oportunas y expandiendo el panorama tecnológico del mercado.

Tendencias y Oportunidades Clave

Creciente Adopción de Auto-Muestreo y Pruebas en el Punto de Atención

El mercado está presenciando un cambio creciente hacia kits de auto-muestreo y pruebas de VPH en el punto de atención. Los métodos de auto-recolección empoderan a las mujeres para realizar pruebas de detección de VPH de manera privada, mejorando la participación en programas de detección temprana. Los kits de prueba rápida de ADN de VPH con tiempos de respuesta más cortos están ganando terreno, especialmente en entornos con recursos limitados. Estas innovaciones amplían el alcance diagnóstico, particularmente en regiones que carecen de infraestructura clínica. Las organizaciones de salud están implementando modelos de auto-muestreo basados en la comunidad, que reducen las brechas de detección y apoyan estrategias de salud preventiva. La tendencia se alinea con los esfuerzos globales para hacer que la detección cervical sea más accesible, rentable y centrada en el paciente, creando nuevas oportunidades para los fabricantes de diagnósticos.

- Por ejemplo, el ensayo Cepheid Xpert HPV, cuando se combina con la plataforma GeneXpert Omni (u otra GeneXpert), ofrece resultados precisos de ADN de VPH en aproximadamente 60 minutos utilizando un sistema de cartucho de un solo uso y autocontenido.

Integración de Inteligencia Artificial y Patología Digital

La inteligencia artificial y la patología digital están transformando los diagnósticos del cáncer de cuello uterino. Los algoritmos de IA ayudan a analizar láminas de citología con mayor precisión, minimizando el error humano. Los modelos de aprendizaje profundo permiten la clasificación automática de imágenes, ayudando a identificar células anormales más rápidamente. Las plataformas de patología digital permiten consultas remotas, apoyando los servicios de patología en regiones desatendidas. Las empresas líderes están invirtiendo en herramientas de IA basadas en la nube integradas con sistemas de información de laboratorio para optimizar los flujos de trabajo de diagnóstico. Esta tendencia mejora la reproducibilidad de las pruebas y permite programas de detección escalables. La fusión de IA e imágenes digitales ofrece inmensas oportunidades para mejorar la precisión, eficiencia y accesibilidad diagnóstica tanto en entornos hospitalarios como de laboratorio.

Desafíos Clave

Acceso Limitado a la Detección en Regiones de Bajos Ingresos

A pesar de los avances en tecnologías de diagnóstico, el acceso limitado a la detección sigue siendo un desafío importante en los países de ingresos bajos y medianos. La infraestructura sanitaria inadecuada, la falta de profesionales capacitados y la insuficiente concienciación sobre el cáncer de cuello uterino obstaculizan el diagnóstico temprano. Muchas mujeres en regiones rurales no se someten a pruebas de detección debido a barreras logísticas y al estigma cultural en torno a los exámenes ginecológicos. El alto costo de los equipos de diagnóstico avanzados restringe aún más su adopción en los sistemas de salud pública. Superar estas brechas requiere financiación gubernamental, unidades móviles de detección y programas de pruebas subsidiadas para garantizar un acceso equitativo. Superar este desafío es vital para los esfuerzos globales hacia la eliminación del cáncer de cuello uterino.

Alto Costo y Reembolso Limitado para Pruebas Avanzadas

El costo de los procedimientos de diagnóstico avanzados, como la genotipificación del VPH y la citología digital, sigue siendo alto, limitando la asequibilidad en varios mercados. Las políticas de reembolso para la detección del cáncer de cuello uterino varían ampliamente entre países, con muchos sistemas de salud que ofrecen cobertura parcial o nula para pruebas moleculares. Esto crea disparidades en las tasas de detección y retrasa la detección temprana. Las empresas de diagnóstico enfrentan desafíos para reducir los costos de las pruebas sin comprometer la calidad. Establecer modelos de reembolso basados en el valor e integrar la detección en los esquemas de seguros nacionales podría ayudar a mejorar la asequibilidad. Abordar las barreras financieras es esencial para sostener el crecimiento del mercado y expandir el acceso a un diagnóstico temprano y confiable.

Análisis Regional

América

La región de América del Norte lideró el mercado de diagnósticos de cáncer de cuello uterino, con una participación del 45.7% en 2022. El crecimiento en Estados Unidos y Canadá se debe a iniciativas de detección generalizadas, infraestructura sanitaria avanzada y alta concienciación sobre la detección temprana. La presencia de importantes empresas de diagnóstico y sólidos marcos de reembolso apoyan aún más el dominio del mercado. La elevada inversión en I&D y la adopción de tecnologías de diagnóstico de vanguardia refuerzan la posición líder de América del Norte en el mercado global.

Asia-Pacífico

La región de Asia-Pacífico capturó aproximadamente el 22.3% del mercado global en 2023 y proyectó el crecimiento más rápido en los próximos años. El acceso ampliado a la atención médica, el aumento de la incidencia de cáncer de cuello uterino y el creciente apoyo gubernamental en países como India y China son impulsores clave del crecimiento. Muchos mercados emergentes en la región están mejorando los programas de detección y la infraestructura, allanando el camino para una rápida expansión del mercado. La combinación de necesidades de detección no satisfechas y el creciente conocimiento diagnóstico posiciona a Asia-Pacífico como una región de oportunidad significativa.

Europa

Europa mantiene una participación fuerte pero secundaria en el mercado de diagnósticos de cáncer de cuello uterino. Aunque no se divulgan datos específicos de participación, la región se beneficia de políticas de reembolso bien establecidas, programas de detección organizados y alta adopción de pruebas diagnósticas avanzadas. El apoyo regulatorio y el alto gasto en salud impulsan la actividad del mercado. La región también enfrenta saturación en algunos mercados maduros, lo que provoca un crecimiento moderado en comparación con las regiones de alto crecimiento.

América Latina

América Latina está aumentando gradualmente su participación en el mercado de diagnósticos de cáncer de cuello uterino, respaldada por una creciente concienciación y una mejora en la infraestructura sanitaria. El crecimiento de la región es moderado debido a las limitaciones presupuestarias y la cobertura de detección variable. Los esfuerzos de los gobiernos y las ONG para ampliar el acceso a los diagnósticos siguen siendo críticos. A medida que mejoran las tasas de detección y el acceso a diagnósticos, América Latina representa un mercado en desarrollo pero prometedor.

Oriente Medio & África (MEA)

La región MEA registra el crecimiento más lento entre las principales regiones, pero ofrece potencial a largo plazo. Desafíos como la infraestructura de detección limitada, la baja concienciación y el reembolso restringido dificultan la expansión. Sin embargo, el creciente enfoque en la salud de la mujer, los programas financiados por donantes y la expansión de los servicios de diagnóstico en los centros urbanos sugieren oportunidades de crecimiento incremental. Con inversiones dirigidas, MEA podría evolucionar en un segmento de mercado significativo con el tiempo.

Segmentaciones del Mercado:

Por Métodos de Diagnóstico:

- Pruebas de Papanicolaou

- Pruebas de ADN del VPH

- Colposcopia

- Biopsia y Curetage Endocervical

Por Grupo de Edad:

- 20–40 Años

- Más de 40 Años

Por Uso Final:

- Hospitales

- Laboratorios de Diagnóstico

- Centros de Diagnóstico por Imagen

- Institutos de Investigación del Cáncer

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio

- África

Panorama Competitivo

El panorama competitivo del mercado global de diagnóstico del cáncer cervical sigue moderadamente consolidado, con varios actores principales impulsando la innovación, la expansión del mercado y la diferenciación de servicios. Empresas líderes como Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company, y Siemens Healthineers poseen una participación de mercado significativa y compiten a través del lanzamiento de nuevos productos, fusiones y expansión geográfica. Muchas de estas empresas se han diversificado en métodos de diagnóstico, como la citología, pruebas de ADN del VPH y sistemas de biopsia, y han ampliado las plataformas de servicio a hospitales y laboratorios. Las estrategias competitivas se centran en tecnologías de detección automatizada, diagnósticos en el punto de atención y asociaciones estratégicas para penetrar en mercados emergentes donde la concienciación sobre la detección y la infraestructura están creciendo. Dada la creciente demanda de precisión, rapidez y rentabilidad en el diagnóstico del cáncer cervical, es probable que estos actores dominantes mantengan el liderazgo mientras que los entrantes de tamaño medio y regionales persiguen segmentos de nicho y regiones desatendidas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Desarrollos Recientes

- En julio de 2024, investigadores de la Universidad de Waseda, la Universidad Médica de Kanazawa y el Centro Alemán de Investigación del Cáncer desarrollaron un método alternativo no invasivo para detectar oncoproteínas de alto riesgo HPV16 E7 en orina utilizando ELISA.

- En mayo de 2024, Aptamer Group, plc anunció una colaboración con Timser Group con un valor de hasta £465,000. La colaboración se realizó para desarrollar la primera prueba de sangre del mundo para el cáncer cervical a través del panel de biomarcadores de cáncer cervical patentado de Timser.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en métodos de diagnóstico, grupo de edad, uso final y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La creciente adopción de pruebas moleculares y de ADN del VPH mejorará la precisión de la detección temprana.

- La integración de la IA y la patología digital agilizará el análisis citológico y mejorará la precisión diagnóstica.

- La expansión de los programas nacionales de cribado aumentará los volúmenes de pruebas en economías emergentes.

- El aumento de la concienciación sobre la salud de la mujer impulsará la participación regular en los exámenes de detección en todos los grupos de edad.

- El auto-muestreo y las pruebas en el punto de atención ganarán impulso, mejorando la accesibilidad en regiones remotas.

- Las colaboraciones entre empresas de diagnóstico y proveedores de atención médica fortalecerán el alcance del mercado global.

- La innovación continua en tecnologías de automatización e imagen reducirá el tiempo de diagnóstico.

- Las políticas gubernamentales de apoyo y la financiación promoverán iniciativas de cribado a gran escala.

- El creciente interés en inversiones privadas en salud ampliará la infraestructura de diagnóstico en países en desarrollo.

- El creciente énfasis en la medicina personalizada aumentará la demanda de pruebas avanzadas basadas en biomarcadores.