Visión General del Mercado de Dispositivos de Artroscopia:

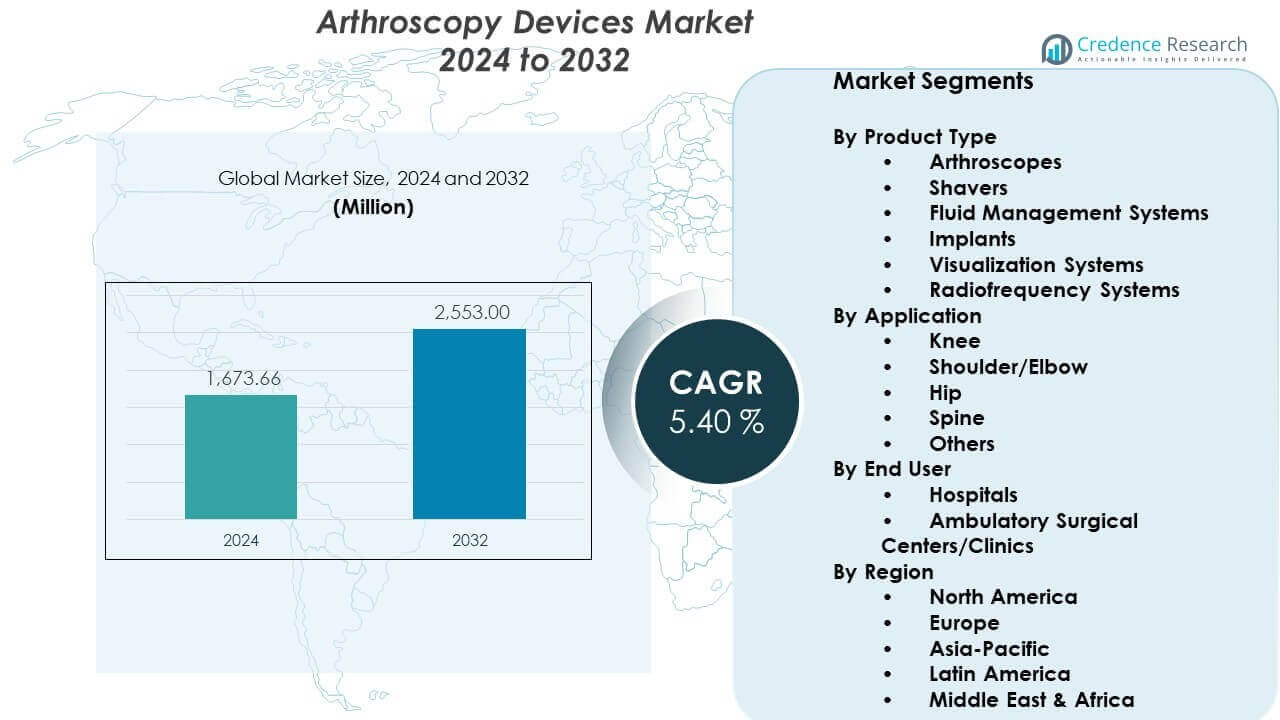

Se proyecta que el Mercado de Dispositivos de Artroscopia crecerá de USD 1673.66 millones en 2024 a un estimado de USD 2553 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 5.40% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Artroscopia 2024 |

USD 1673.66 millones |

| Mercado de Dispositivos de Artroscopia, CAGR |

5.40% |

| Tamaño del Mercado de Dispositivos de Artroscopia 2032 |

USD 2553 millones |

Los impulsores del mercado se centran en el aumento de casos de lesiones deportivas, osteoartritis y problemas articulares relacionados con traumatismos, lo que lleva a los proveedores de atención médica a adoptar herramientas artroscópicas avanzadas. Los cirujanos prefieren métodos mínimamente invasivos porque estos sistemas reducen las complicaciones quirúrgicas, aumentan la precisión del procedimiento y apoyan una movilidad más rápida del paciente. Las empresas líderes amplían sus carteras con plataformas de imagen 4K y 3D, endoscopios flexibles y dispositivos de energía para satisfacer la creciente necesidad de eficiencia en los quirófanos. Los hospitales también actualizan el equipo para mejorar la precisión diagnóstica y la fiabilidad del tratamiento.

América del Norte lidera el mercado global de dispositivos de artroscopia debido a los fuertes volúmenes de procedimientos ortopédicos, una red hospitalaria establecida y la rápida integración de sistemas quirúrgicos avanzados. Europa sigue, respaldada por estructuras de reembolso favorables y una demanda constante de intervenciones ortopédicas mínimamente invasivas. Asia Pacífico emerge como la región de más rápido crecimiento, impulsada por el aumento de inversiones en salud, la expansión del turismo médico y la creciente conciencia sobre el tratamiento temprano de las articulaciones. Los países de América Latina y Medio Oriente muestran una creciente adopción a medida que la infraestructura de atención médica se moderniza y mejora el acceso a la atención ortopédica especializada.

Perspectivas del Mercado de Dispositivos de Artroscopia:

- Se proyecta que el mercado de dispositivos de artroscopia crecerá de USD 1673.66 millones en 2024 a USD 2553 millones para 2032, avanzando a una tasa compuesta anual del 5.40%, impulsado por el aumento de procedimientos ortopédicos mínimamente invasivos y la adopción constante de tecnología.

- América del Norte posee el 40% del mercado debido a los altos volúmenes de procedimientos y la fuerte adopción de sistemas quirúrgicos avanzados; Europa representa el 30% respaldada por redes ortopédicas establecidas; Asia-Pacífico captura el 20% con rápida inversión en modernización de la salud.

- Asia-Pacífico es la región de más rápido crecimiento con una participación del 20%, respaldada por la expansión de la capacidad ortopédica, mayor incidencia de lesiones deportivas y un acceso más amplio a sistemas avanzados de visualización.

- Las aplicaciones de rodilla representan aproximadamente el 45% del uso total de procedimientos, respaldadas por altas tasas de lesiones relacionadas con el deporte y una fuerte demanda de reparación y reconstrucción de ligamentos.

- Los hospitales representan casi el 70% de la utilización total de dispositivos debido a una mayor carga de casos, acceso a imágenes avanzadas y mayor adopción de torres de artroscopia integradas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Dispositivos de Artroscopia:

Aumento de Volúmenes de Procedimientos y Expansión de la Demanda de Intervenciones Articulares Mínimamente Invasivas

El mercado de dispositivos de artroscopia crece debido al aumento de casos de trastornos articulares y al uso más amplio de procedimientos mínimamente invasivos. Los cirujanos prefieren estas herramientas porque mejoran la precisión y reducen los períodos de recuperación. Los hospitales invierten en endoscopios mejorados para apoyar necesidades ortopédicas complejas. Los casos de lesiones deportivas impulsan una mayor adopción en los principales centros de atención. Los pacientes más jóvenes buscan caminos de recuperación más rápidos, lo que fortalece la demanda. Esto anima a los fabricantes a diseñar sistemas de visualización integrados. Los clínicos valoran los sistemas que proporcionan claridad en tiempo real durante la cirugía. Muchos proveedores informan de ganancias constantes en volúmenes de artroscopia cada año.

- Por ejemplo, el sistema NanoScope de Arthrex utiliza una tecnología de cámara chip-on-tip de 1.9 mm, lo que ha permitido un cambio hacia la artroscopia con aguja en consultorios médicos, permitiendo procedimientos diagnósticos que toman menos de 20 minutos y eliminan la necesidad de anestesia general.

Avances en Plataformas de Imagen que Mejoran la Precisión Diagnóstica y Quirúrgica

Las innovaciones en imágenes de alta definición fortalecen el mercado de dispositivos de artroscopia al mejorar la calidad de la evaluación articular. Los cirujanos dependen de visuales más nítidas para guiar procedimientos complejos. Los fabricantes invierten en flujos de trabajo 4K que apoyan decisiones precisas en quirófanos. Esto permite a los clínicos detectar microdesgarros con mayor precisión. Las cabezas de cámara compactas ofrecen a los cirujanos mejor maniobrabilidad durante casos de ritmo rápido. Los sistemas de luz integrados ofrecen un brillo estable en espacios articulares estrechos. Los hospitales informan mejores resultados con paquetes de visualización avanzados. La creciente demanda de claridad fomenta una mayor adopción en instalaciones de atención de tamaño medio.

- Por ejemplo, la plataforma 1688 AIM 4K de Stryker cuenta con un monitor de 32 pulgadas con resolución 4K y capacidades de imagen de fluorescencia, permitiendo a los cirujanos visualizar el flujo sanguíneo y la anatomía crítica en tiempo real con 4 veces la densidad de píxeles de los sistemas HD estándar.

Creciente Preferencia por Procedimientos Ortopédicos de Día en Redes Hospitalarias en Expansión

Los centros ortopédicos ambulatorios apoyan el mercado de dispositivos de artroscopia al permitir una programación más rápida y estancias reducidas para los pacientes. Los proveedores de atención trasladan los procedimientos a entornos ambulatorios para mejorar la eficiencia. Esto apoya una adquisición más amplia de dispositivos en centros quirúrgicos independientes. Los cirujanos ganan flexibilidad a través de bandejas de dispositivos estandarizadas y torres portátiles. La demanda de los pacientes por estancias más cortas impulsa a más hospitales a actualizar sus sistemas. Los nuevos diseños de flujo de trabajo reducen los cuellos de botella en unidades ortopédicas abarrotadas. La expansión de las instalaciones ambulatorias aumenta las tasas de rotación de dispositivos. Los sistemas de salud continúan integrando suites de artroscopia en nuevos edificios.

Expansión de I&D e Integración Tecnológica que Mejora los Resultados de los Procedimientos y la Eficiencia Quirúrgica

Los fabricantes fortalecen el mercado de dispositivos de artroscopia mediante inversiones en herramientas portátiles de próxima generación y sistemas de energía. Los ingenieros diseñan plataformas que mejoran el manejo de tejidos y la seguridad. Esto genera un fuerte interés en sistemas multifuncionales que reducen los cambios de instrumentos. Los nuevos mangos ergonómicos mejoran la comodidad del cirujano durante procedimientos largos. Las herramientas electromecánicas apoyan movimientos controlados en regiones articulares delicadas. Los módulos asistidos por robótica entran en las líneas de desarrollo de los principales actores. Las soluciones híbridas combinan características de imagen y navegación para un mejor alineamiento. Los hospitales buscan pilas integradas que unifiquen la imagen, la insuflación y la grabación.

Tendencias del Mercado de Dispositivos de Artroscopia:

Rápido Cambio Hacia Torres Quirúrgicas Completamente Integradas con Sistemas de Control Unificados

El mercado de dispositivos de artroscopia observa una tendencia creciente hacia torres integradas que optimizan los flujos de trabajo. Los hospitales buscan sistemas que combinen imagen, grabación y controles de energía. Esto reduce el desorden en quirófanos estrechos y mejora la eficiencia del personal. Las torres estandarizadas también mejoran la formación de nuevos cirujanos. Las redes compran componentes compatibles para simplificar la adquisición. Muchas instalaciones buscan unificar plataformas de artroscopia, laparoscopia y ORL. Esta tendencia ayuda a reducir la complejidad del mantenimiento en los departamentos. Los cirujanos informan de una mejor coordinación cuando todos los dispositivos operan bajo una sola interfaz.

Creciente Adopción de Líneas de Visualización e Instrumentación Desechables en Centros de Alto Volumen

Las unidades quirúrgicas de alto volumen expanden el uso de herramientas de artroscopia desechables para mejorar la garantía de esterilidad. Muchos hospitales cambian a endoscopios de un solo uso para limitar los riesgos de contaminación. Esto reduce el tiempo de inactividad vinculado a los retrasos en el reprocesamiento. La consistencia de los procedimientos mejora a través de conjuntos desechables estandarizados. Los centros que manejan lesiones deportivas adoptan estos productos para una rápida rotación. Los fabricantes responden diseñando chips de visualización desechables de alta calidad. Los equipos de gestión de costos evalúan los ahorros del ciclo de vida por la reducción de reparaciones. La demanda crece en regiones con políticas estrictas de control de infecciones.

- Por ejemplo, el mi-eye 2 de Trice Medical es un sistema de artroscopia completamente desechable y de un solo uso en consultorio que proporciona visualización en tiempo real a través de una cámara integrada y fuente de luz. Elimina la necesidad de reprocesar endoscopios reutilizables y apoya evaluaciones diagnósticas rápidas dentro de clínicas ortopédicas.

Aumento del Uso de Plataformas de Flujo de Trabajo Digital que Apoyan la Captura de Datos y la Colaboración Remota

Las plataformas digitales ganan tracción en el mercado de dispositivos de artroscopia debido al creciente interés en la cirugía conectada. Los hospitales implementan soluciones que capturan datos intraoperatorios para capacitación y auditoría. Mejora la comunicación entre cirujanos y equipos de apoyo. Las funciones de visualización remota ayudan a los especialistas a guiar procedimientos en diferentes ubicaciones. Las grabaciones apoyan el desarrollo de habilidades para los médicos jóvenes. El software con soporte de IA ofrece etiquetado automático de eventos quirúrgicos clave. Los equipos clínicos almacenan datos de casos para planificación comparativa. La adopción crece en centros avanzados con infraestructuras digitales sólidas.

Movimiento más amplio hacia dispositivos energéticamente eficientes y tecnologías quirúrgicas ambientalmente conscientes

Las tendencias de sostenibilidad influyen en las decisiones de adquisición en los departamentos de ortopedia. Muchos hospitales evalúan dispositivos con huellas energéticas más bajas. Apoya los objetivos de reducción de costos a largo plazo en grandes instalaciones. Los fabricantes rediseñan bombas y rasuradoras para mejorar la eficiencia. La reducción de embalajes se convierte en una prioridad en las cadenas de suministro. Los hospitales también buscan componentes reutilizables con ciclos de vida más largos. Las auditorías ambientales impulsan modelos de dispositivos de bajo desperdicio. Los estándares de adquisición sostenible influyen en los términos de los contratos en varias regiones. Esta tendencia fomenta la innovación entre los desarrolladores de artroscopia.

- Por ejemplo, el sistema de imagen quirúrgica LENS de Smith & Nephew utiliza una fuente de luz LED de alto rendimiento con una vida útil verificada de 30,000 horas, ofreciendo una alternativa duradera y eficiente en energía a las lámparas de xenón tradicionales. El sistema admite imágenes 4K UHD dentro de una unidad de control compacta 3 en 1 y reduce el tiempo de inactividad al eliminar los reemplazos frecuentes de bombillas.

Análisis de Desafíos del Mercado de Dispositivos de Artroscopia:

Altos costos de capital, necesidades complejas de capacitación y brechas tecnológicas en sistemas de salud en expansión

El mercado de dispositivos de artroscopia enfrenta desafíos vinculados a los altos costos iniciales de pilas de imágenes e instrumentos motorizados. Las instalaciones más pequeñas tienen dificultades con los presupuestos de adquisición. Limita el acceso a plataformas avanzadas en muchas regiones. Los cirujanos necesitan una capacitación extensa para lograr maestría con nuevas herramientas. Los equipos de quirófano requieren tiempo para adaptarse a los flujos de trabajo mejorados. La disponibilidad limitada de personal ralentiza los ciclos de capacitación en hospitales concurridos. Persisten brechas tecnológicas entre regiones de altos ingresos y emergentes. Algunos proveedores retrasan las actualizaciones debido a ciclos presupuestarios y obstáculos de adquisición.

Restricciones regulatorias, preocupaciones de esterilidad y limitada estandarización de dispositivos en entornos quirúrgicos diversos

Las variaciones regulatorias imponen obstáculos en los lanzamientos globales de dispositivos. El mercado de dispositivos de artroscopia encuentra retrasos debido a los tiempos de aprobación en varios países. Crea inconsistencias en la disponibilidad tecnológica en diferentes regiones. La garantía de esterilidad sigue siendo difícil en centros con capacidad de reprocesamiento limitada. La variación en los diseños de bandejas de dispositivos complica los protocolos operativos estándar. Los cirujanos a menudo enfrentan problemas de compatibilidad entre sistemas heredados y actualizados. Los equipos de adquisición luchan por equilibrar las necesidades de costo y rendimiento. Las preocupaciones ambientales también llevan a los hospitales a reconsiderar los dispositivos de alto desperdicio.

Oportunidades en el Mercado de Dispositivos de Artroscopia:

Creciente demanda de preservación temprana de articulaciones, expansión ambulatoria e integración digital en programas ortopédicos

El mercado de dispositivos de artroscopia se beneficia de la creciente demanda de vías de atención temprana para las articulaciones. Los pacientes buscan intervenciones más rápidas que prevengan el deterioro articular. Esto apoya el crecimiento en las redes ortopédicas ambulatorias. Los hospitales adoptan plataformas digitales para guiar el cuidado postoperatorio. Los desarrolladores introducen software que mejora la planificación de la alineación. Los cirujanos buscan herramientas que manejen tareas complejas con mayor control. Las unidades de medicina deportiva amplían su capacidad para tratar a poblaciones más jóvenes. Los nuevos ciclos de adquisición abren oportunidades para mejoras agrupadas en imagenología e instrumentación.

Creciente Innovación en Sistemas Desechables, Módulos Asistidos por Robótica y Herramientas de Visualización Inteligente

Los fabricantes obtienen oportunidades al avanzar en líneas de productos desechables y módulos robóticos. El mercado de dispositivos de artroscopia gana impulso por el interés en sistemas de visualización inteligente. Esto impulsa la demanda de dispositivos que ofrecen control de claridad automatizado. Los hospitales evalúan mezclas híbridas reutilizables-desechables para equilibrar costos. Las mejoras en imagenología respaldadas por IA aumentan la precisión durante procedimientos difíciles. Las líneas de desarrollo robótico atraen la atención de los inversores. Los proveedores consideran estas tecnologías para mejorar la consistencia entre cirujanos. El potencial de crecimiento se fortalece en regiones tecnológicamente progresivas.

Análisis de Segmentación del Mercado de Dispositivos de Artroscopia:

Por Tipo de Producto

El mercado de dispositivos de artroscopia se expande gracias a la fuerte demanda en categorías clave de productos que apoyan procedimientos ortopédicos orientados a la precisión. Los artroscopios lideran el uso debido a su papel central en el diagnóstico y tratamiento, respaldados por mejoras constantes en la calidad óptica. Los shavers ganan tracción en centros de alto volumen que requieren herramientas eficientes de resección de tejido. Los sistemas de gestión de fluidos tienen una importancia vital porque mantienen la visibilidad articular y el control de presión estable. Los implantes ven una adopción creciente en casos complejos de reparación de ligamentos. Los sistemas de visualización se benefician del creciente interés en la claridad 4K y 3D. Los sistemas de radiofrecuencia aseguran una demanda constante para la escultura controlada de tejidos durante la reparación quirúrgica.

- Por ejemplo, el sistema Smith & Nephew WEREWOLF Coblation utiliza tecnología de radiofrecuencia basada en plasma diseñada para eliminar tejido blando con una dispersión térmica controlada, ayudando a proteger las estructuras circundantes durante la artroscopia. La bomba integrada de artroscopia CrossFlow complementa esto al proporcionar una gestión de fluidos automatizada que mantiene una presión intraarticular consistente para una visualización clara de la articulación.

Por Aplicación

Los procedimientos de rodilla impulsan una alta utilización en el mercado de dispositivos de artroscopia porque representan la mayor parte de las lesiones deportivas y condiciones degenerativas. Las intervenciones de hombro y codo crecen debido al aumento en los volúmenes de tratamiento atlético. Esto apoya la adquisición constante de herramientas que manejan la reparación delicada de tejidos blandos. La adopción de la artroscopia de cadera aumenta a medida que los cirujanos amplían las indicaciones para la preservación temprana de las articulaciones. Las aplicaciones de columna ganan atención en centros especializados que integran flujos de trabajo mínimamente invasivos. El segmento de otros incluye procedimientos de tobillo y muñeca que ganan adopción en entornos de atención ortopédica y traumatológica.

Por Usuario Final

Los hospitales dominan el uso debido a un mayor flujo de pacientes, una mayor complejidad de casos y un acceso más amplio a sistemas de imagen avanzados. Los grandes departamentos de ortopedia adquieren torres integradas para soportar cargas pesadas de procedimientos. Los centros quirúrgicos ambulatorios y las clínicas registran un crecimiento más rápido debido a la creciente preferencia por procedimientos ortopédicos ambulatorios. Esto fomenta la inversión en sistemas de artroscopia compactos, portátiles y estandarizados que apoyan una programación eficiente y tiempos de recuperación más cortos. Estos centros fortalecen la expansión del mercado a través de un flujo constante de procedimientos y flujos de trabajo simplificados.

- Por ejemplo, el sistema de imagen Arthrex SynergyUHD4 4K está diseñado para el entorno de ASC a través de una consola 4 en 1 que combina una cámara 4K, fuente de luz LED, plataforma de gestión de imágenes y funciones de conectividad en una sola unidad compacta. Su diseño integrado reduce el espacio ocupado por el equipo y simplifica la configuración en suites quirúrgicas ambulatorias más pequeñas. El sistema apoya flujos de trabajo eficientes al consolidar múltiples componentes de imagen en una sola plataforma.

Segmentación:

Por Tipo de Producto

- Artroscopios

- Afeitadoras

- Sistemas de Gestión de Fluidos

- Implantes

- Sistemas de Visualización

- Sistemas de Radiofrecuencia

Por Aplicación

- Rodilla

- Hombro/Codo

- Cadera

- Columna

- Otros

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios/Clínicas

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Análisis Regional:

América del Norte

El mercado de dispositivos de artroscopia asegura su mayor participación en América del Norte, manteniendo alrededor del 40% de los ingresos globales. Los altos volúmenes de procedimientos, los sólidos marcos de reembolso y la amplia adopción de técnicas ortopédicas mínimamente invasivas apoyan un crecimiento constante. Los hospitales invierten en plataformas de visualización avanzadas que mejoran la claridad diagnóstica y la precisión quirúrgica. Se beneficia de una red de proveedores madura y una fuerte presencia de fabricantes líderes. Las tasas de lesiones deportivas siguen siendo altas, impulsando una demanda continua de herramientas de artroscopia en los principales centros. Las instalaciones quirúrgicas ambulatorias expanden sus capacidades de artroscopia, fortaleciendo la penetración del mercado en los Estados Unidos y Canadá.

Europa

Europa representa alrededor del 30% del mercado global de dispositivos de artroscopia y registra una adopción constante en los sistemas ortopédicos establecidos. Los hospitales priorizan las actualizaciones tecnológicas que apoyan flujos de trabajo eficientes y mejores resultados para los pacientes. Se observa una creciente demanda en países con poblaciones envejecidas que experimentan mayores tasas de degeneración articular. Los programas de medicina deportiva se expanden en Alemania, Francia y el Reino Unido, impulsando un uso más amplio de sistemas de visualización y gestión de fluidos. Los equipos de adquisiciones evalúan torres integradas que cumplen con los estándares regionales de seguridad y esterilidad. Las clínicas y centros de atención diurna ganan terreno, contribuyendo a un acceso más amplio al mercado en Europa Occidental y del Norte.

Asia-Pacífico, América Latina y Medio Oriente & África

Asia-Pacífico posee aproximadamente el 20% del mercado y crece al ritmo más rápido debido a la expansión de la infraestructura sanitaria y el aumento de las inversiones en servicios ortopédicos. El aumento de la participación en deportes y la creciente conciencia sobre el tratamiento temprano de las articulaciones apoyan una mayor adopción. América Latina representa alrededor del 6% del mercado de dispositivos de artroscopia, impulsada por los esfuerzos de modernización en Brasil, México y Argentina. Gana impulso a través de la expansión de hospitales privados y una mejor cobertura de seguros. Medio Oriente & África contribuye con alrededor del 4%, apoyada por la creciente demanda en los países del Golfo y las mejoras graduales en los hospitales públicos. Las inversiones en capacitación y equipos modernos fortalecen el potencial a largo plazo en las economías emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Arthrex, Inc.

- Smith & Nephew Plc

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- CONMED Corporation

- KARL STORZ GmbH & Co. KG

- Medtronic Plc

- Zimmer Biomet Holdings

- Olympus Corporation

Análisis Competitivo:

El mercado de dispositivos de artroscopia sigue siendo altamente competitivo, con las principales empresas ampliando sus carteras a través de la innovación, asociaciones estratégicas y mejoras de productos. Los líderes del mercado se centran en plataformas avanzadas de visualización, herramientas manuales ergonómicas y sistemas desechables que apoyan flujos de trabajo más rápidos. Se beneficia de fuertes líneas de I+D en marcas establecidas que buscan mejorar la precisión clínica y la seguridad. Las empresas fortalecen sus posiciones en el mercado integrando imagenología, dispositivos de energía y gestión de fluidos en sistemas quirúrgicos unificados. La creciente adopción de procedimientos ambulatorios impulsa a las empresas a diseñar plataformas compactas y portátiles. La intensidad competitiva aumenta a medida que los fabricantes globales apuntan al crecimiento en Asia-Pacífico y América Latina. La innovación continua da forma a la diferenciación de productos en los segmentos principales.

Desarrollos Recientes:

- En enero de 2026, Smith & Nephew Plc completó la adquisición de Integrity Orthopaedics por $450 millones, integrando el innovador sistema Tendon Seam™ en su cartera. Esta tecnología disruptiva para la reparación del manguito rotador está diseñada para reducir las tasas de re-desgarro y mejorar los resultados de los pacientes en comparación con el estándar de atención actual, fortaleciendo aún más la posición líder de la compañía en el mercado de la medicina deportiva.

- En diciembre de 2025, Medtronic Plc colaboró con Symbiosis para lanzar “The TechKnow Verse”, un centro de formación cadavérica y simulación quirúrgica de próxima generación. Esta iniciativa está diseñada para mejorar la competencia de los cirujanos en técnicas mínimamente invasivas, apoyando la adopción más amplia de las tecnologías de diagnóstico artroscópico y ortopédico de Medtronic.

- En septiembre de 2025, Arthrex, Inc. anunció la finalización exitosa del primer caso quirúrgico utilizando su NanoNeedle™ Scope 2.0, un sistema de visualización de próxima generación para procedimientos mínimamente invasivos. Esto sigue a la aprobación de la FDA en julio de 2025 del sistema NanoScope™ para uso pediátrico en procedimientos ortopédicos y laparoscópicos y al lanzamiento en junio de 2025 del sistema Synergy Power™, un instrumento versátil alimentado por batería para medicina deportiva y trauma.

- En enero de 2025, Stryker Corporation firmó un acuerdo definitivo para adquirir Inari Medical, Inc. por aproximadamente $4.9 mil millones, un acuerdo que se cerró en febrero de 2025 para expandir significativamente sus ofertas vasculares y de neurotecnología. Además, en septiembre de 2025, Stryker lanzó su cámara quirúrgica avanzada 1788 de próxima generación en nuevos mercados globales, proporcionando imágenes vibrantes en alta resolución 4K y capacidades de fluorescencia mejoradas para una visualización anatómica detallada.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación y Usuario Final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La creciente adopción de la cirugía ortopédica mínimamente invasiva fortalece el crecimiento a largo plazo, respaldada por una mayor preferencia de los pacientes por una recuperación más rápida y mejores resultados de preservación articular en diversos entornos clínicos.

- Los avances en sistemas de visualización HD, 3D y chip-on-tip mejoran la precisión quirúrgica, guiando un uso más amplio de ópticas mejoradas en procedimientos complejos realizados en centros ortopédicos de alto volumen.

- Las instalaciones de atención ambulatoria y ambulatoria amplían su papel en la entrega de artroscopias, impulsadas por tiempos de procedimiento más cortos, estancias hospitalarias reducidas e inversiones sólidas en plataformas quirúrgicas portátiles.

- Los instrumentos de artroscopia desechables ganan una aceptación más amplia debido al mejor control de esterilidad, rendimiento predecible y reducción de las limitaciones de reprocesamiento en entornos clínicos concurridos.

- Los módulos de artroscopia y navegación habilitados por robótica se acercan a una adopción generalizada, ofreciendo mayor precisión en la reparación articular y mayor consistencia en la técnica a través de equipos quirúrgicos.

- La creciente participación deportiva global y el aumento de la incidencia de lesiones impulsan una demanda constante de herramientas de reconstrucción articular y reparación de tejidos blandos en regiones tanto desarrolladas como emergentes.

- Las plataformas de imágenes con soporte de IA, reconocimiento automatizado de tejidos y planificación de casos digitales se integran en las prácticas ortopédicas, configurando una nueva fase de flujos de trabajo de artroscopia basados en datos.

- Los hospitales invierten en torres quirúrgicas unificadas y sistemas de control integrados que optimizan las funciones del quirófano, fortalecen la eficiencia y reducen la redundancia de equipos.

- Las economías emergentes aceleran la adquisición de sistemas avanzados de artroscopia debido a la expansión de programas de formación ortopédica, el creciente número de inversiones en hospitales privados y el aumento del turismo médico.

- Las mejoras de diseño impulsadas por la sostenibilidad influyen en la selección de dispositivos, con los proveedores priorizando consolas energéticamente eficientes, embalajes optimizados y componentes reutilizables de larga duración.