Visión General del Mercado

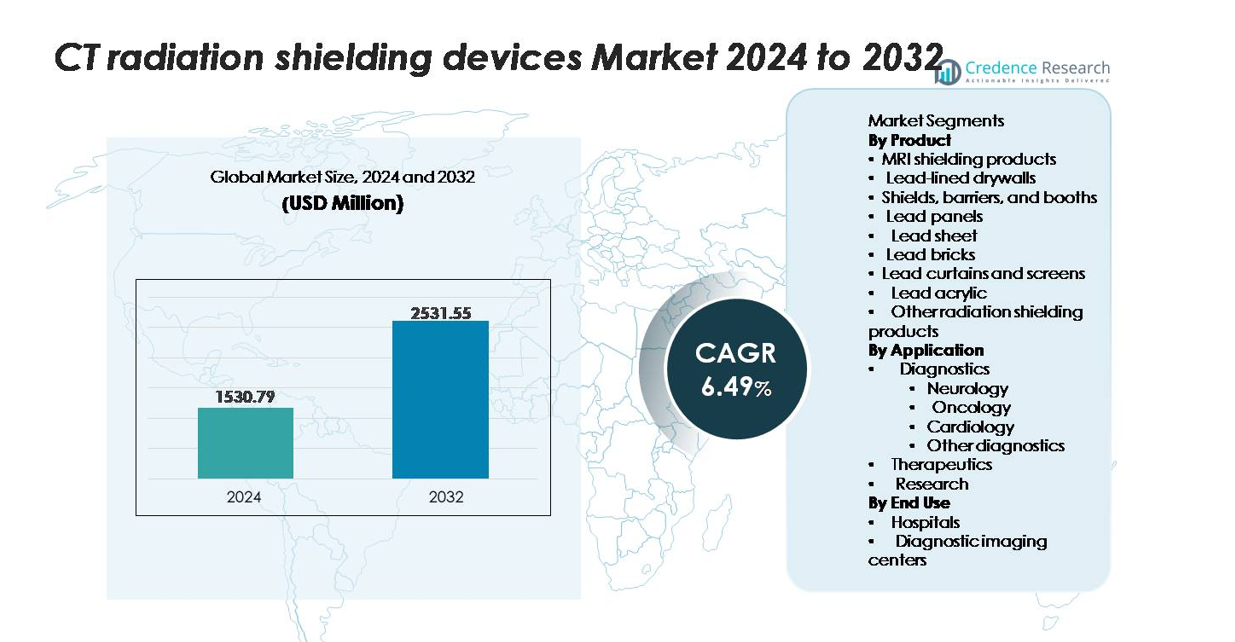

El mercado de dispositivos de protección contra la radiación de TC fue valorado en USD 1,530.79 millones en 2024 y se proyecta que alcance USD 2,531.55 millones para 2032, reflejando un CAGR de 6.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Protección contra la Radiación de TC 2024 |

USD 1,530.79 millones |

| Mercado de Dispositivos de Protección contra la Radiación de TC, CAGR |

6.49% |

| Tamaño del Mercado de Dispositivos de Protección contra la Radiación de TC 2032 |

USD 2,531.55 millones |

El mercado de dispositivos de protección contra la radiación de TC está dominado por un grupo central de fabricantes establecidos, incluidos Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax, Nippon Electric Glass, Frank Shields, Modcon, Entromedical Healthcare Solutions y A&L Shielding. Estas empresas compiten a través de avances en paneles de yeso revestidos de plomo, barreras móviles, escudos de acrílico y materiales compuestos que aseguran el cumplimiento normativo y un alto rendimiento de atenuación. América del Norte lidera el mercado global con aproximadamente el 34% de participación, respaldada por altas tasas de instalación de TC y estrictos estándares de seguridad radiológica, seguida por Europa con alrededor del 28%, donde sólidos marcos regulatorios y la modernización de centros de diagnóstico aceleran aún más la demanda.

Perspectivas del Mercado

- El mercado de dispositivos de protección contra radiación de TC fue valorado en USD 1,530.79 millones en 2024 y se proyecta que alcance USD 2,531.55 millones para 2032, registrando un CAGR de 6.49% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de los volúmenes de procedimientos de TC a nivel mundial, la expansión de los centros de diagnóstico por imagen y los estrictos requisitos regulatorios que exigen protección estructural contra la radiación en hospitales e instalaciones ambulatorias.

- Las tendencias clave incluyen el cambio hacia sistemas de protección modulares y móviles, una mayor adopción de compuestos ecológicos sin plomo y actualizaciones alineadas con instalaciones de TC de múltiples cortes y espectrales de próxima generación.

- La competencia se intensifica entre jugadores como Marshield, INFAB, Burlington Medical, AmRay, Lemer Pax y Nippon Electric Glass, con diferenciación centrada en el rendimiento del material, la personalización de salas y la certificación regulatoria.

- Regionalmente, América del Norte lidera con una participación de ~34%, seguida por Europa (~28%) y Asia Pacífico (~26%); dentro de la segmentación, los paneles de yeso revestidos de plomo tienen la participación de producto dominante, mientras que el diagnóstico sigue siendo el segmento de aplicación más grande debido a la alta utilización de TC.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

Los paneles de yeso revestidos de plomo representan el segmento de producto dominante, manteniendo la mayor participación de mercado debido a su uso generalizado en la protección de suites de TC, facilidad de instalación y alto rendimiento de atenuación. Su capacidad para cumplir con la normativa en hospitales y centros de imagen fortalece su adopción. La demanda se ve aún más apoyada por expansiones en infraestructura de diagnóstico y renovación de salas de radiología envejecidas. Productos complementarios como ladrillos de plomo, paneles, cortinas y cabinas ganan tracción donde se requiere protección modular o temporal, mientras que los productos de protección para MRI y el acrílico de plomo se benefician del creciente énfasis en la visibilidad, la protección del operador y configuraciones de sala flexibles.

- Por ejemplo, MarShield fabrica paneles de yeso revestidos de plomo utilizando espesores de plomo sólido de 1.6 mm a 12.7 mm unidos a tableros de yeso, mientras que sus ladrillos de plomo estándar proporcionan 99.9% de plomo puro con dimensiones de 50.8 mm × 101.6 mm × 203.2 mm, asegurando atenuación certificada para instalaciones de TC y diagnósticas.

Por Aplicación

El diagnóstico es el segmento de aplicación líder, representando la mayor participación ya que los escáneres de TC siguen siendo centrales en los flujos de trabajo de oncología, neurología, cardiología e imagen general. El dominio está impulsado por el aumento de las tasas de utilización de TC, el incremento de volúmenes de pacientes y los estándares de seguridad más altos para técnicos y áreas clínicas circundantes. Los departamentos de oncología y neurología contribuyen significativamente ya que la demanda de imágenes de mayor frecuencia requiere soluciones de protección más robustas. Las aplicaciones terapéuticas y de investigación crecen de manera constante a medida que los procedimientos avanzados basados en radiación y los protocolos de imagen experimentales se expanden, requiriendo actualizaciones de protección consistentes para asegurar el cumplimiento con las regulaciones de dosis ocupacional y las especificaciones de escáneres de próxima generación.

- Por ejemplo, los paneles de plomo-acrílico Clear-Pb® de INFAB proporcionan una protección equivalente a 00 mm de plomo a 150 kVp con un 88% de claridad óptica, mientras que el vidrio protector contra radiación LX-57B de Nippon Electric Glass ofrece una atenuación equivalente a 0.50 mm y 1.00 mm de plomo en espesores de 8 mm a 25 mm. Además, las pantallas móviles ProtecSom® de Lemer Pax integran un blindaje de 2.0 mm de plomo con marcos reforzados probados para >10,000 ciclos de movimiento, asegurando un rendimiento duradero en suites de diagnóstico de alto uso.

Por Uso Final

Los hospitales constituyen el segmento de uso final dominante, comandando la mayor cuota de mercado debido a su amplia implementación de sistemas de TC, mayor flujo de pacientes y estricta gobernanza de protección contra radiación. Su participación en atención de trauma, diagnósticos oncológicos e imágenes de emergencia acelera la necesidad de infraestructuras de blindaje tanto permanentes como mejoradas. Los centros de diagnóstico por imagen siguen como los segundos mayores usuarios, impulsados por la rápida expansión de imágenes ambulatorias y la adopción de tecnologías de TC multislice y espectral. Su enfoque en un flujo de trabajo eficiente, certificación de seguridad y optimización de salas sostiene una fuerte demanda de productos de blindaje modulares, incluidos barreras, paneles y soluciones basadas en acrílico.

Principales Impulsores de Crecimiento

Aumento de Volúmenes de Procedimientos de TC Globales y Expansión de Infraestructura Diagnóstica

La creciente dependencia de los pacientes en la imagenología de TC para la estadificación oncológica, evaluación neurológica, evaluación de trauma y diagnósticos cardíacos aumenta significativamente la necesidad de entornos protegidos contra radiación. Los hospitales de todo el mundo están ampliando sus capacidades diagnósticas con sistemas de TC multislice, espectrales y de alta resolución, cada uno requiriendo un blindaje conforme para mantener los límites de dosis ocupacionales. La expansión de departamentos de emergencia, centros oncológicos y centros de atención terciaria acelera aún más la instalación de tabiques de plomo, barreras y paneles de blindaje. A medida que las regiones en desarrollo fortalecen el acceso a la imagenología a través de nuevos centros de diagnóstico e inversiones en salud pública, la adquisición de dispositivos de blindaje crece proporcionalmente. Además, la renovación de salas de radiología envejecidas y las actualizaciones para cumplir con estándares regulatorios actualizados, como umbrales más estrictos de radiación dispersa, impulsan una demanda continua de reemplazo en centros de imagenología de alto volumen.

- Por ejemplo, los sistemas de tabiques de plomo de MarShield integran hojas de plomo sólido de 1.6 mm a 12.7 mm unidas a yeso de 15.9 mm, cumpliendo con la atenuación certificada por NCRP para suites de TC.

Regulaciones Estrictas de Seguridad Radiológica y Aumento de Requisitos de Cumplimiento

Las agencias de seguridad nacionales e internacionales imponen estándares rigurosos para limitar la exposición a la radiación de los trabajadores de la salud, pacientes y departamentos adyacentes. El cumplimiento con las directrices de NCRP, ICRP y específicas de cada país requiere un blindaje estructural adecuado, materiales de atenuación certificados y evaluaciones periódicas de las instalaciones. Las instalaciones que instalan escáneres nuevos de alta potencia deben adoptar soluciones de blindaje capaces de manejar perfiles de radiación más fuertes, impulsando actualizaciones incluso en suites de TC existentes. Las auditorías obligatorias de protección radiológica, licencias y aprobaciones de diseño de salas obligan a hospitales y centros de imagenología a invertir en hojas de plomo de alta calidad, tabiques, escudos acrílicos y barreras modulares. Estas presiones regulatorias crean una demanda constante y no discrecional. Además, la expansión de programas de acreditación como los de seguridad en imagenología, protección de técnicos y certificación de instalaciones refuerza la necesidad de una infraestructura de blindaje conforme, haciendo de la aplicación regulatoria uno de los catalizadores de crecimiento más fuertes del mercado.

- Por ejemplo, las láminas de plomo de MarShield se fabrican en espesores de 4 mm a 50 mm, cumpliendo con ASTM B749 para blindaje médico, lo que permite un cumplimiento preciso con los informes de blindaje de las instalaciones.

Avances Tecnológicos en Materiales de Blindaje y Diseños de Salas Modulares

La innovación en materiales de blindaje contra radiación mejora la durabilidad, la eficiencia de instalación y el rendimiento de atenuación, lo que impulsa a los proveedores de salud a actualizar su infraestructura. Las soluciones avanzadas de compuestos de plomo, alternativas sin plomo y aleaciones metálicas de alta densidad se utilizan cada vez más para reducir el peso mientras se preserva la eficiencia del blindaje. Las cabinas de blindaje modulares, las barreras móviles y los paneles transparentes de plomo-acrílico permiten configuraciones de salas flexibles para apoyar entornos con múltiples escáneres, rutas de atención en evolución y diseños de flujo de trabajo ergonómicos. Las particiones prefabricadas revestidas de plomo y los tabiques de instalación rápida reducen el tiempo de inactividad y permiten una puesta en marcha más rápida de las salas de TC, una ventaja para hospitales de alto volumen y centros de imagenología ambulatoria. Estas innovaciones también apoyan proyectos de renovación donde las limitaciones estructurales impiden el uso de blindaje tradicional pesado. A medida que los proveedores introducen una mayor consistencia en la fabricación, juntas de ingeniería de precisión y capas compuestas resistentes a la corrosión, los usuarios finales se benefician de una vida útil más larga del producto, menor mantenimiento y un rendimiento de seguridad mejorado, acelerando la adopción en mercados desarrollados y emergentes.

Tendencias y Oportunidades Clave

Creciente Adopción de Soluciones de Blindaje Modulares y Móviles

Los proveedores de salud favorecen cada vez más los sistemas de blindaje modulares, como barreras móviles, cabinas móviles y paneles, porque apoyan diseños de salas dinámicos y entornos de imagenología multiusos. Esta tendencia se alinea con el auge de las redes de imagenología ambulatoria y los centros de radiología de alto rendimiento que requieren configuraciones rápidas y personalizables. Las barreras móviles de radiación permiten una colocación flexible durante procedimientos de TC intervencionista, evaluaciones de trauma y escaneos de emergencia. Los fabricantes que ofrecen estructuras compuestas ligeras, ventanas transparentes de plomo-acrílico y diseños de movilidad ergonómica se benefician de este cambio. Además, las oportunidades se expanden a medida que los operadores de imagenología privados adoptan blindaje escalable para acomodar la expansión de múltiples escáneres sin costosas renovaciones estructurales. El uso creciente de unidades de diagnóstico emergentes y suites de imagenología temporales durante renovaciones hospitalarias fortalece aún más la demanda de soluciones modulares y reubicables.

- Por ejemplo, las barreras móviles Clear-Pb® de INFAB están construidas con protección equivalente a 00 mm de Pb a 150 kVp y cuentan con paneles de visualización de hasta 609 mm × 762 mm, manteniendo un 88% de claridad óptica para la visibilidad del operador.

Transición Creciente hacia Materiales de Blindaje Sin Plomo y Ecológicos

Las iniciativas de sostenibilidad y las regulaciones ambientales impulsan la adopción de materiales de blindaje sin plomo. Las soluciones compuestas que integran tungsteno, bismuto, antimonio o aleaciones multicapa proporcionan alta atenuación mientras reducen los requisitos de manejo de materiales peligrosos. Estas alternativas atraen a las instalaciones de salud que buscan minimizar el riesgo ambiental, simplificar los protocolos de eliminación y eliminar las preocupaciones de contaminación relacionadas con el plomo. Los proveedores que invierten en ingeniería de compuestos de alta densidad y técnicas avanzadas de laminación capturan nuevas oportunidades en mercados que buscan blindaje más seguro, ligero y compatible con RoHS. A medida que los gobiernos endurecen las normas sobre desechos de construcción de instalaciones médicas, el blindaje ecológico gana terreno en nuevas suites de TC y grandes mejoras de instalaciones. Esta tendencia amplía las oportunidades para materiales innovadores que ofrecen un rendimiento equivalente o superior al de los paneles y tabiques de plomo tradicionales.

- Por ejemplo, el núcleo bi-capa sin plomo KIARMOR® de INFAB proporciona protección equivalente a 50 mm de plomo a 130 kVp mientras reduce el peso del delantal en un 30% en comparación con el plomo tradicional.

Desafíos Clave

Altos Costos de Instalación y Limitaciones de Infraestructura en Instalaciones Antiguas

El blindaje estructural para salas de TC a menudo requiere refuerzo, instalación especializada y personalización de diseño impulsada por el cumplimiento, lo que aumenta los costos de capital iniciales. Los hospitales antiguos enfrentan desafíos al modernizar paredes pesadas revestidas de plomo, ya que las estructuras existentes pueden no soportar la carga sin una reconstrucción extensa. Esto retrasa los plazos de instalación y aumenta los gastos generales del proyecto. Los centros de imagen para pacientes ambulatorios que operan en edificios arrendados enfrentan restricciones en modificaciones estructurales importantes, limitando la adopción de soluciones de blindaje pesado y aumentando la dependencia de alternativas parciales o modulares. Los altos costos de instalación también desalientan a las instalaciones pequeñas y medianas en regiones sensibles al costo de actualizarse oportunamente, ralentizando la penetración en el mercado a pesar de la creciente demanda de imágenes.

Restricciones en la Cadena de Suministro y Fluctuaciones en la Disponibilidad de Materias Primas

El plomo, los metales compuestos y las aleaciones de alta densidad utilizadas en el blindaje contra radiación están sujetos a fluctuaciones globales de suministro, interrupciones en el sector minero y restricciones regulatorias en el transporte de materiales peligrosos. Los retrasos en la adquisición de materias primas pueden extender los plazos de fabricación y obstaculizar la entrega oportuna de componentes de blindaje. La volatilidad de los precios afecta además la planificación presupuestaria para hospitales y centros de imagen, particularmente durante expansiones de instalaciones a gran escala. Los fabricantes también enfrentan un escrutinio creciente relacionado con el cumplimiento ambiental y la trazabilidad de los materiales extraídos, lo que agrega complejidad operativa. Estos factores en conjunto plantean desafíos para mantener una producción constante, estabilidad de costos y cronogramas de proyectos, especialmente en mercados de atención médica de rápido crecimiento que requieren una rápida puesta en marcha de salas de TC.

Análisis Regional

América del Norte

América del Norte posee la mayor cuota de mercado de aproximadamente el 34%, impulsada por altas tasas de utilización de TC, estrictas regulaciones de seguridad radiológica e inversiones continuas en mejoras de instalaciones de diagnóstico. Los hospitales y redes de imagen adoptan agresivamente soluciones de blindaje avanzadas a medida que integran sistemas de TC multislice y espectrales. Los sólidos marcos de cumplimiento regulatorio de organismos como el NCRP refuerzan la demanda constante de paneles de yeso revestidos de plomo certificados, barreras y sistemas de blindaje modulares. La presencia de fabricantes de blindaje establecidos y los rápidos ciclos de renovación en la infraestructura de atención médica de EE.UU. fortalecen aún más la posición de liderazgo de la región en el mercado global.

Europa

Europa representa casi el 28% de la demanda global, respaldada por una infraestructura de radiología moderna, mandatos regulatorios robustos y una adopción acelerada de materiales de blindaje sin plomo. Los sistemas de salud públicos y privados en Alemania, Francia, el Reino Unido y los países nórdicos continúan invirtiendo en suites de TC seguras contra radiación como parte de iniciativas más amplias de modernización hospitalaria. Las estrictas directivas a nivel de la UE sobre la exposición a la radiación de los trabajadores refuerzan la adquisición de soluciones de blindaje de alto rendimiento. Además, la preferencia de Europa por los compuestos ecológicos crea oportunidades para paneles de materiales alternativos y barreras acrílicas. La expansión continua de los servicios de imagenología oncológica y neurológica sostiene una demanda estable tanto en mercados establecidos como emergentes.

Asia Pacífico

Asia Pacífico captura alrededor del 26% del mercado y representa el segmento regional de más rápido crecimiento debido a la rápida expansión de la capacidad de imagen diagnóstica en China, India, Japón y el Sudeste Asiático. Los proyectos de infraestructura sanitaria financiados por el gobierno y el aumento de las tasas de instalación de TC en áreas urbanas y semiurbanas apoyan fuertemente la adopción de blindaje. Los centros de imagen privados también están escalando rápidamente para satisfacer altos volúmenes de pacientes, impulsando la instalación de tabiques rentables, barreras modulares y soluciones de acrílico. El aumento de la conciencia sobre el cumplimiento de la seguridad radiológica y las crecientes inversiones de fabricantes internacionales de blindaje posicionan a Asia Pacífico como un motor de crecimiento importante dentro del mercado global.

América Latina

América Latina representa aproximadamente el 7% de la cuota de mercado global, con crecimiento concentrado en Brasil, México, Chile y Colombia. Las crecientes inversiones en imagen diagnóstica, la expansión de cadenas de hospitales privados y la modernización de los departamentos de radiología pública contribuyen a una demanda constante de productos de blindaje para TC. Sin embargo, la penetración sigue siendo desigual debido a las limitaciones económicas y ciclos más lentos de renovación de instalaciones. La adopción de sistemas de blindaje modulares está aumentando a medida que las instalaciones buscan soluciones rentables que requieran mínimas alteraciones estructurales. El endurecimiento gradual de las regulaciones y el aumento de los volúmenes de procedimientos de TC apoyan la expansión incremental del mercado en los conglomerados de atención médica tanto metropolitanos como secundarios.

Medio Oriente y África

La región de Medio Oriente y África representa alrededor del 5% del mercado global, impulsada por el desarrollo de infraestructura de imagen en el CCG, Sudáfrica y economías emergentes del norte de África. La alta inversión en nuevos hospitales, centros de diagnóstico y instalaciones especializadas en oncología sustenta la demanda de suites de TC compatibles con radiación equipadas con tabiques revestidos de plomo, cabinas y paneles de blindaje. Los países del Golfo continúan priorizando tecnologías de imagen avanzadas como parte de los planes nacionales de modernización sanitaria. Sin embargo, la adopción sigue siendo más lenta en varios mercados africanos debido a las barreras de costos y la limitada aplicación regulatoria. Se espera que la creciente participación del sector privado apoye la penetración gradual del mercado.

Segmentaciones del Mercado:

Por Producto

- Productos de blindaje para MRI

- Tabiques revestidos de plomo

- Escudos, barreras y cabinas

- Paneles de plomo

- Hojas de plomo

- Ladrillos de plomo

- Cortinas y pantallas de plomo

- Acrílico de plomo

- Otros productos de blindaje radiológico

Por Aplicación

- Diagnóstico

- Neurología

- Oncología

- Cardiología

- Otros diagnósticos

- Terapéutica

- Investigación

Por Uso Final

- Hospitales

- Centros de imagen diagnóstica

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de dispositivos de protección contra radiación de TC presenta una combinación de fabricantes de protección establecidos, proveedores de materiales especializados y proveedores de sistemas de protección modulares. Las empresas líderes compiten principalmente en calidad de materiales, cumplimiento normativo, eficiencia de instalación y capacidades de personalización para diversos diseños de salas de TC. Muchos proveedores se centran en expandir carteras de paneles de yeso revestidos de plomo, barreras, paneles acrílicos y soluciones compuestas sin plomo para abordar la creciente demanda de materiales de protección más seguros y ligeros. Las iniciativas estratégicas, incluyendo expansiones de instalaciones, certificaciones de productos y asociaciones con contratistas de construcción de hospitales, fortalecen la posición en el mercado. Los fabricantes enfatizan cada vez más los sistemas de protección modulares y móviles para satisfacer el aumento de la adopción en centros de imagenología ambulatoria. Los avances continuos en compuestos de alta densidad y tecnologías de protección transparentes intensifican aún más la competencia. Los actores regionales en Asia y Europa contribuyen a la competitividad de precios ofreciendo materiales de protección rentables, mientras que los proveedores globales se diferencian a través de la precisión en ingeniería, la larga durabilidad del producto y el cumplimiento de estándares internacionales de protección contra radiación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Marshield

- INFAB

- Frank Shields

- Modcon

- Nippon Electric Glass

- Burlington Medical

- Lemer Pax

- AmRay

- Entromedical Healthcare Solutions

- A&L Shielding

Desarrollos Recientes

- En agosto de 2025, MarShield fue nombrado embajador oficial de la campaña Canadians for CANDU®, reforzando su liderazgo en soluciones de protección contra radiación.

- En agosto de 2024, Burlington anunció el lanzamiento de su prenda universal de protección contra radiación BAT™ para las áreas de mama, axila y tiroides, mejorando la seguridad del operador en entornos de imagenología intervencionista.

- En mayo de 2024, INFAB publicó una entrada de blog destacando sus nuevas barreras móviles de acrílico con plomo diseñadas para mejorar la protección contra la radiación dispersa en entornos de rayos X y TC.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de sistemas de protección avanzados aumentará a medida que las instalaciones de salud amplíen la capacidad de imagenología por TC y actualicen a escáneres de mayor rendimiento.

- La adopción de soluciones de protección modulares y móviles se acelerará para apoyar diseños de salas flexibles y entornos de diagnóstico de uso múltiple.

- Los materiales de protección compuestos sin plomo ganarán terreno a medida que los hospitales busquen alternativas más seguras, ligeras y responsables con el medio ambiente.

- El crecimiento en centros de imagenología ambulatoria impulsará la instalación aumentada de paneles de yeso, barreras y paneles acrílicos rentables.

- Las regulaciones de seguridad radiológica se endurecerán aún más, lo que provocará auditorías de instalaciones más frecuentes y actualizaciones a infraestructuras de protección conformes.

- La innovación tecnológica mejorará la durabilidad del material, la precisión de atenuación y la eficiencia de instalación en todos los productos de protección.

- Los mercados emergentes en Asia Pacífico y Medio Oriente se convertirán en contribuyentes clave al crecimiento debido a la rápida expansión de la infraestructura de diagnóstico.

- La integración de soluciones de protección transparentes aumentará para equilibrar la visibilidad del operador y la protección contra la radiación.

- La demanda de reemplazo se fortalecerá a medida que las salas de radiología más antiguas se sometan a modernización y renovación estructural.

- Los fabricantes se centrarán en diseños de protección optimizados que apoyen las modalidades de TC de próxima generación, incluidos los sistemas espectrales y ultrarrápidos.