Visión General del Mercado

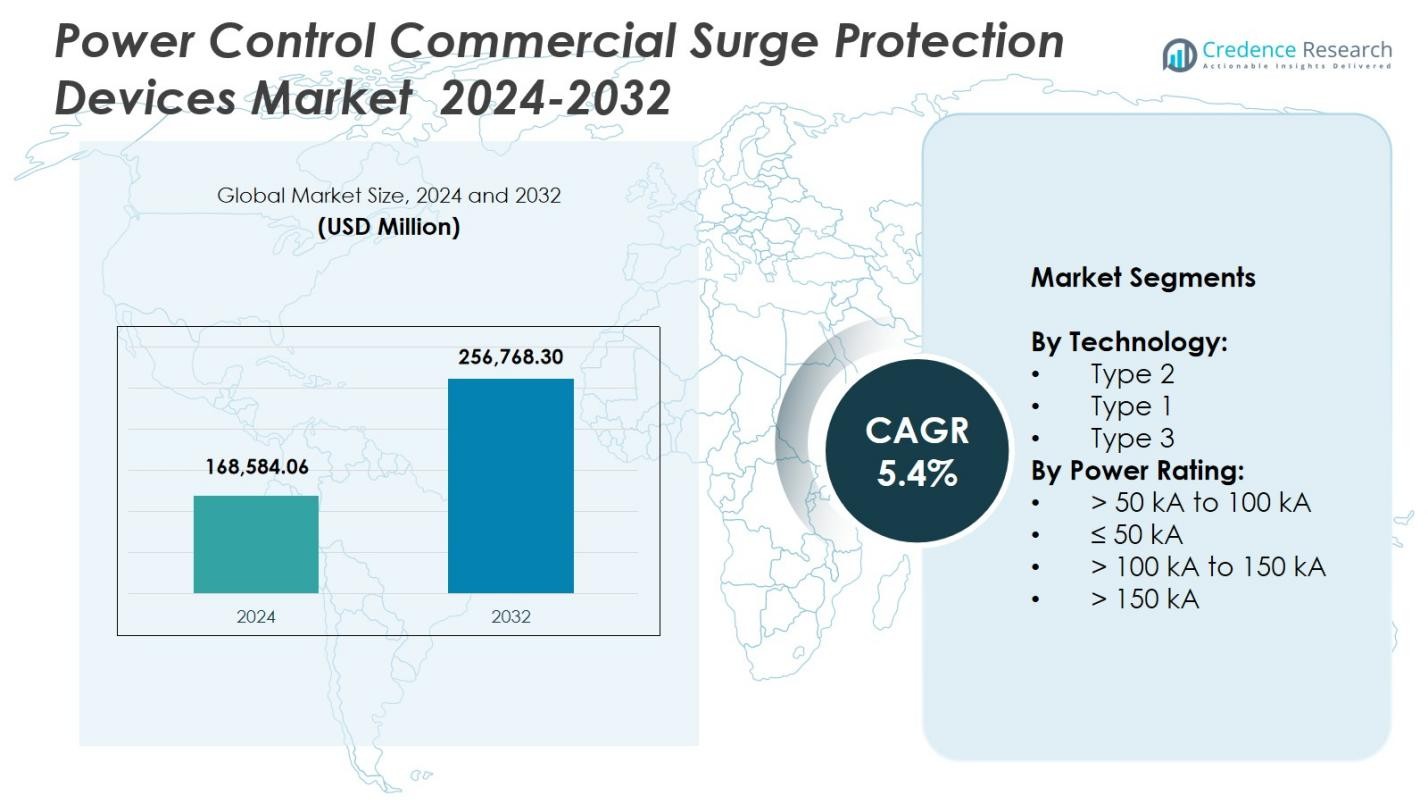

El tamaño del mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía fue valorado en USD 168,584.06 millones en 2024 y se anticipa que alcance USD 256,768.30 millones para 2032, con un CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía 2024 |

USD 168,584.06 millones |

| Mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía, CAGR |

5.4% |

| Tamaño del Mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía 2032 |

USD 256,768.30 millones |

El mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía cuenta con actores líderes como Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand y Littelfuse, cada uno fortaleciendo su presencia a través de tecnologías avanzadas de protección contra sobretensiones y carteras comerciales ampliadas. Estas empresas se centran en dispositivos de alta capacidad, capacidades de monitoreo inteligente y soluciones conformes a UL para abordar la creciente demanda en edificios comerciales, centros de datos y entornos industriales. Regionalmente, América del Norte lideró el mercado con una participación del 35.4%, impulsada por estrictos estándares de seguridad y una fuerte modernización de la infraestructura, mientras que Europa y Asia Pacífico siguieron como principales contribuyentes al crecimiento debido a la digitalización, expansión industrial y mayor adopción de sistemas de automatización.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de dispositivos de protección contra sobretensiones comerciales de control de potencia alcanzó los 168,584.06 millones de USD en 2024 y crecerá a una CAGR del 4%, impulsado por la creciente adopción en infraestructuras comerciales.

- La fuerte demanda del mercado está impulsada por el aumento de las perturbaciones eléctricas, mayor densidad de carga eléctrica y el rápido despliegue de sistemas de automatización e IoT en instalaciones industriales y comerciales.

- La protección contra sobretensiones de tipo 2 dominó con un 6% de participación, respaldada por su uso generalizado en edificios comerciales y redes eléctricas críticas que requieren mitigación de sobretensiones de nivel medio.

- Los actores clave mejoran su presencia en el mercado al expandir sus carteras de protección contra sobretensiones inteligentes, de alta capacidad y certificadas por UL, enfocándose en centros de datos, plantas industriales y complejos comerciales modernos.

- América del Norte lideró con un 4% de participación, seguida de Europa con un 28.7% y Asia Pacífico con un 24.9%, con un crecimiento respaldado por mejoras en infraestructura, transformación digital y un creciente énfasis en la seguridad eléctrica.

Análisis de Segmentación del Mercado:

Por Tecnología

Los dispositivos de tipo 2 dominaron el mercado de dispositivos de protección contra sobretensiones comerciales de control de potencia con un 47.6% de participación, impulsados por su papel esencial en la protección de sistemas eléctricos comerciales contra sobretensiones transitorias que se originan dentro de la instalación y por fluctuaciones de servicios públicos. Su adopción generalizada en plantas industriales, edificios comerciales e infraestructuras críticas fortalece la demanda debido al cumplimiento obligatorio de normas de seguridad y una mejorada mitigación de sobretensiones de nivel medio. Los dispositivos de tipo 1 capturaron un 32.4% de participación, ganando tracción en instalaciones de alta exposición, mientras que los dispositivos de tipo 3 representaron un 20.0%, apoyando principalmente la protección en el punto de uso en electrónica sensible.

- Por ejemplo, Phoenix Contact ofrece dispositivos de protección contra sobretensiones de tipo 2 diseñados para subdistribución y gabinetes de control de máquinas, manejando corrientes de cortocircuito de hasta 50 kA sin necesidad de un fusible de respaldo para clasificaciones de fusibles principales hasta ese nivel, ideal para proteger contra sobretensiones de operaciones de conmutación en configuraciones comerciales.

Por Clasificación de Potencia

El segmento de > 50 kA a 100 kA lideró el mercado de dispositivos de protección contra sobretensiones comerciales de control de potencia con un 41.3% de participación, respaldado por una fuerte demanda en grandes instalaciones comerciales, centros de datos y establecimientos industriales donde la capacidad de manejo de sobretensiones de rango medio se alinea con la sensibilidad del equipo y los requisitos de eficiencia energética. La clasificación ≤ 50 kA representó un 28.6% de participación, atendiendo aplicaciones comerciales pequeñas, mientras que el segmento de > 100 kA a 150 kA tuvo un 20.1% debido a su relevancia en operaciones de alta exigencia. La clase de > 150 kA representó un 10.0%, sirviendo principalmente a redes eléctricas de alto riesgo y de grado utilitario.

- Por ejemplo, Littelfuse ofrece SPDs por debajo de 50 kA adaptados para telecomunicaciones y electrónica sensible en entornos minoristas.

Principales Impulsores del Crecimiento

Expansión de Infraestructura Comercial en Aumento

El rápido crecimiento global en infraestructura comercial, como centros de datos, parques industriales, instalaciones de salud y edificios comerciales inteligentes, actúa como un catalizador importante para el mercado de dispositivos de protección contra sobretensiones comerciales. El aumento de la densidad de carga eléctrica, el uso más amplio de sistemas de automatización y la mayor dependencia de equipos electrónicos sensibles aceleran la necesidad de soluciones avanzadas de protección contra sobretensiones. Los marcos regulatorios que exigen seguridad eléctrica y confiabilidad del sistema refuerzan aún más la adopción. A medida que las empresas buscan operaciones ininterrumpidas y longevidad del equipo, la protección contra sobretensiones se convierte en un componente indispensable de la arquitectura eléctrica comercial moderna.

- Por ejemplo, los dispositivos de protección contra sobretensiones de DITEK protegieron los sistemas de seguridad de Envera durante una tormenta eléctrica, evitando daños en las cámaras y permitiendo una rápida recuperación del sistema con ajustes mínimos en el cableado.

Aumento de la Frecuencia de Perturbaciones Eléctricas e Inestabilidad de la Red

El mercado se beneficia significativamente del aumento de incidentes de perturbaciones en la red, fluctuaciones de voltaje, rayos y sobretensiones transitorias que amenazan los sistemas eléctricos comerciales. La infraestructura eléctrica envejecida en muchas regiones, combinada con picos de demanda elevados de los clústeres industriales, aumenta la vulnerabilidad a eventos de sobretensión. Las empresas priorizan la protección contra sobretensiones para prevenir tiempos de inactividad, reducir los costos de reparación de equipos y proteger activos críticos como controles HVAC, sistemas de redes y dispositivos de automatización. Este entorno de riesgo elevado impulsa una fuerte adopción de dispositivos de protección contra sobretensiones de alto rendimiento en establecimientos comerciales medianos y grandes.

- Por ejemplo, el despliegue de las soluciones de protección contra sobretensiones Sivacon de Siemens en instalaciones industriales, que ayudó a minimizar los costos relacionados con las fluctuaciones de voltaje y el tiempo de inactividad del equipo en múltiples proyectos en toda Europa.

Aumento de la Adopción de IoT, Automatización y Sistemas de Control Electrónico

La rápida integración de equipos habilitados para IoT, sistemas de automatización de edificios, dispositivos conectados a la nube y soluciones energéticas inteligentes eleva la demanda de protección contra sobretensiones confiable. Las instalaciones comerciales modernas dependen de componentes electrónicos sofisticados que son altamente sensibles incluso a pequeñas perturbaciones de voltaje. Los dispositivos de protección contra sobretensiones apoyan la continuidad del sistema, reducen los costos del ciclo de vida y mejoran la eficiencia operativa al prevenir fallos en el equipo. La adopción de la Industria 4.0, fábricas inteligentes y espacios comerciales gestionados digitalmente amplifica la necesidad de una supresión robusta de sobretensiones, convirtiéndose en un impulsor clave para la expansión del mercado a largo plazo.

Tendencias y Oportunidades Clave

Cambio Hacia Soluciones de Protección contra Sobretensiones Inteligentes y Conectadas

Una tendencia importante en el mercado es la aparición de dispositivos de protección contra sobretensiones inteligentes equipados con capacidades de monitoreo en tiempo real, diagnóstico y gestión remota. La integración con plataformas IoT y en la nube permite el mantenimiento predictivo y proporciona información sobre la actividad de sobretensiones, el estado del dispositivo y las anomalías eléctricas. Esta transición apoya la gestión de activos basada en datos en edificios comerciales e instalaciones industriales, mejorando el tiempo de actividad y reduciendo los costos de mantenimiento. A medida que las organizaciones digitalizan la infraestructura de las instalaciones, la protección contra sobretensiones inteligentes se convierte en una oportunidad de alto valor alineada con el desarrollo de edificios inteligentes y estrategias avanzadas de gestión energética.

- Por ejemplo, el dispositivo de protección contra sobretensiones inteligentes de Techwin integra la tecnología de big data del IoT con módulos de protección contra rayos para monitorear corrientes transitorias, resistencia a tierra y anomalías de temperatura en tiempo real.

Creciente Oportunidad en Protección contra Sobretensiones Industriales de Alta Capacidad y Personalizables

La expansión de la automatización industrial y la electrificación está creando oportunidades sustanciales para dispositivos de protección contra sobretensiones de alta capacidad diseñados para entornos exigentes. Industrias como la manufactura, la logística, los servicios públicos y las operaciones petroquímicas requieren soluciones de sobretensión personalizadas que acomoden cargas eléctricas pesadas, armónicos y volatilidad operativa. Los productos personalizables con mayor robustez, diseños modulares y cumplimiento con estándares internacionales ganan preferencia. A medida que las plantas industriales modernizan las redes eléctricas y actualizan equipos antiguos, la necesidad de soluciones de protección contra sobretensiones de alto rendimiento y específicas para aplicaciones se acelera, abriendo nuevas vías de crecimiento para los fabricantes.

- Por ejemplo, los dispositivos de protección contra sobretensiones Acti 9 de Schneider Electric ofrecen integración modular y cumplimiento con los estándares IEC, apoyando la modernización avanzada de redes eléctricas.

Desafíos Clave

Altos Costos de Instalación y Mantenimiento en Grandes Instalaciones Comerciales

Un desafío significativo surge de los altos costos iniciales de instalación y los gastos de mantenimiento continuo asociados con la implementación de protección contra sobretensiones en grandes establecimientos comerciales e industriales. Las arquitecturas de protección en múltiples capas, que cubren entradas de servicio, paneles de distribución y sistemas de punto de uso, requieren una inversión de capital sustancial. Algunas empresas retrasan la implementación debido a restricciones presupuestarias, especialmente en mercados en desarrollo. Además, las inspecciones periódicas, los reemplazos y las actualizaciones de cumplimiento aumentan los costos de propiedad, limitando la adopción entre los segmentos comerciales sensibles a los costos a pesar de los beneficios de confiabilidad a largo plazo.

Falta de Conciencia y Limitada Estandarización en Regiones en Desarrollo

En muchos mercados emergentes, la limitada conciencia sobre los riesgos de sobretensiones y la aplicación inconsistente de los estándares de seguridad eléctrica restringen la penetración del mercado. Las empresas comerciales a menudo subestiman las consecuencias de las sobretensiones transitorias, lo que lleva a una protección inadecuada para equipos críticos. La ausencia de marcos regulatorios claros y directrices estandarizadas complica aún más la selección de productos y el diseño adecuado del sistema. Esta brecha de conocimiento resulta en una adopción fragmentada, prácticas de instalación inadecuadas y medidas de protección insuficientes, lo que limita el desarrollo del mercado en general y ralentiza la adopción de tecnologías avanzadas de protección contra sobretensiones.

Análisis Regional

América del Norte

América del Norte mantuvo un 35.4% de participación del Mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía, respaldada por una fuerte adopción en centros de datos, instalaciones de automatización industrial, complejos comerciales e infraestructura tecnológicamente avanzada. La región se beneficia de estrictas regulaciones de seguridad eléctrica, integración generalizada de sistemas de edificios inteligentes y rápida modernización de redes eléctricas. La alta exposición a sobretensiones impulsada por eventos climáticos extremos acelera aún más el despliegue. Estados Unidos lidera la demanda, impulsada por inversiones en centros de datos a gran escala, mientras que Canadá y México expanden la adopción a través del creciente desarrollo comercial y un mayor énfasis en la confiabilidad energética y la protección de equipos.

Europa

Europa representó un 28.7% de participación del mercado, impulsada por un cumplimiento normativo robusto, una rápida transformación digital y un aumento en las inversiones en sistemas de gestión de energía comercial. Economías industrializadas como Alemania, el Reino Unido, Francia e Italia priorizan la protección contra sobretensiones para salvaguardar equipos de automatización, puntos de integración de energía renovable y activos comerciales críticos. El enfoque de la región en infraestructura sostenible e iniciativas de electrificación aumenta la demanda de tecnologías avanzadas de supresión de sobretensiones. La modernización de edificios comerciales, el aumento en el uso de sistemas de control electrónico y los mandatos de seguridad impulsados por la UE continúan apoyando el crecimiento constante del mercado en Europa Occidental, Central y del Norte.

Asia Pacífico

Asia Pacífico capturó un 24.9% de participación, emergiendo como una de las regiones de más rápido crecimiento debido a la urbanización a gran escala, la rápida construcción comercial y la expansión de instalaciones de manufactura e industriales. China, Japón, Corea del Sur e India impulsan una demanda significativa, respaldada por una alta densidad de carga eléctrica e inestabilidad de la red en mercados en desarrollo. La creciente adopción de automatización de edificios, centros de datos y sistemas electrónicos sensibles aumenta la necesidad de una protección confiable contra sobretensiones. Las mejoras en infraestructura lideradas por el gobierno, la modernización industrial y el aumento de la conciencia sobre los daños a activos relacionados con sobretensiones fortalecen las oportunidades a largo plazo, posicionando a Asia Pacífico como un motor de crecimiento importante para el mercado.

América Latina

América Latina representó un 6.4% de participación del mercado, con una demanda impulsada por la expansión de infraestructura comercial, el aumento de la electrificación industrial y la creciente sensibilidad a las fluctuaciones de voltaje en los entornos empresariales. Brasil, México, Chile y Colombia lideran la adopción a medida que las instalaciones comerciales e industriales incorporan sistemas de automatización y control digital que requieren un rendimiento eléctrico estable. Aunque las restricciones económicas afectan los despliegues a gran escala, el creciente énfasis en la seguridad eléctrica y la protección de equipos apoya una penetración gradual del mercado. Las inversiones en edificios comerciales inteligentes, infraestructura de telecomunicaciones y sistemas de energía distribuida continúan creando oportunidades para soluciones de protección contra sobretensiones en toda la región.

Oriente Medio y África

Oriente Medio y África representaron un 4.6% de participación, respaldados por la expansión comercial en sectores como petróleo y gas, construcción, hospitalidad y servicios públicos. Países como los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Qatar invierten en sistemas eléctricos modernos, edificios inteligentes y automatización industrial que requieren una protección confiable contra sobretensiones. La alta exposición a eventos de rayos en partes de África y la inestabilidad de la red en regiones en desarrollo aceleran aún más la adopción. Aunque la madurez del mercado varía, el aumento del gasto en infraestructura, el creciente despliegue de sistemas de control electrónico y las mejoras regulatorias están fortaleciendo la demanda de tecnologías de protección contra sobretensiones de grado comercial.

Segmentaciones del Mercado:

Por Tecnología:

Por Clasificación de Potencia:

- > 50 kA a 100 kA

- ≤ 50 kA

- > 100 kA a 150 kA

- > 150 kA

Por Geografía:

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de Dispositivos de Protección contra Sobretensiones Comerciales de Control de Energía presenta participantes importantes como Schneider Electric, ABB, Belkin, Eaton, Emerson Electric, Hubbell, Intermatic, JMV, Legrand y Littelfuse. Estas empresas fortalecen su posición en el mercado al expandir sus carteras de productos, mejorar el rendimiento de protección contra sobretensiones e integrar capacidades de monitoreo inteligente en sistemas de grado comercial. Los proveedores se enfocan en desarrollar soluciones modulares, de alta capacidad y compatibles con UL que satisfagan la creciente demanda en edificios comerciales, centros de datos e instalaciones industriales. Las iniciativas estratégicas, incluidas las actualizaciones tecnológicas, las asociaciones con contratistas eléctricos y las inversiones en diagnósticos digitales, permiten a los proveedores diferenciarse en un mercado saturado. La innovación continua en tecnologías de protección contra sobretensiones de Tipo 1, Tipo 2 y de alta capacidad de kA respalda aún más la competitividad a largo plazo, mientras que la expansión global y las redes de servicio postventa refuerzan la retención de clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Intermatic

- Belkin

- Legrand

- Eaton

- Hubbell

- JMV

- Littelfuse

- Schneider Electric

- ABB

- Emerson Electric

Desarrollos Recientes

- En octubre de 2025, Schneider Electric lanzó un nuevo dispositivo de protección contra sobretensiones “plug-and-play” para aplicaciones comerciales.

- En abril de 2025, Eaton adquirió Fibrebond, un proveedor de infraestructura eléctrica modular y de centros de datos, fortaleciendo la capacidad de Eaton para ofrecer soluciones de distribución de energía e ingeniería de protección contra sobretensiones.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tecnología, Clasificación de Potencia y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá de manera constante a medida que las instalaciones comerciales aumenten las inversiones en seguridad eléctrica y protección de equipos.

- La demanda aumentará con la expansión de centros de datos, sistemas de automatización e infraestructura comercial inteligente.

- La adopción de protección contra sobretensiones se fortalecerá a medida que la inestabilidad de la red y los eventos transitorios se vuelvan más frecuentes.

- Los dispositivos de protección contra sobretensiones inteligentes con monitoreo en tiempo real ganarán mayor aceptación en grandes sitios comerciales.

- Las soluciones de alta capacidad verán una fuerte aceptación en entornos industriales y de servicios públicos que requieren protección avanzada.

- El cumplimiento normativo y los estándares de seguridad seguirán impulsando a los edificios comerciales hacia arquitecturas de sobretensión multinivel.

- La integración del IoT y los diagnósticos digitales mejorará el mantenimiento predictivo y la confiabilidad operativa.

- Los fabricantes se centrarán en diseños modulares y escalables para apoyar aplicaciones comerciales personalizadas.

- Las regiones emergentes adoptarán la protección contra sobretensiones más rápidamente debido a la modernización de la infraestructura y al aumento de la concienciación.

- Los objetivos de sostenibilidad y las mejoras en edificios energéticamente eficientes reforzarán la expansión del mercado a largo plazo.