Visión General del Mercado

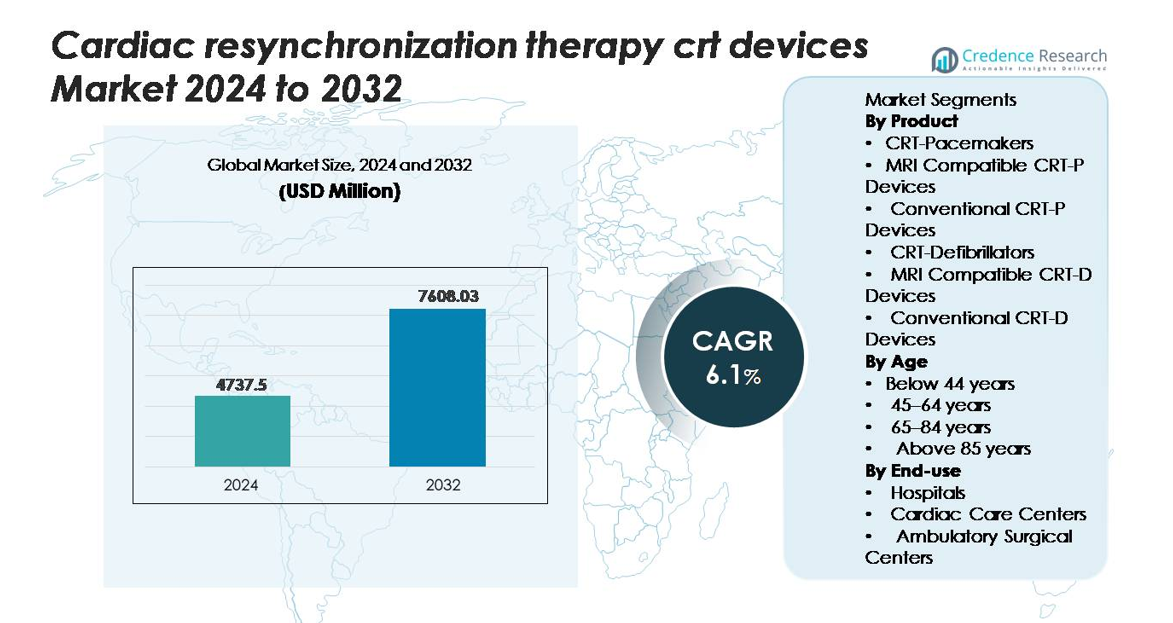

El mercado global de Dispositivos de Terapia de Resincronización Cardíaca (CRT) fue valorado en USD 4,737.5 millones en 2024 y se proyecta que alcance los USD 7,608.03 millones para 2032, reflejando un CAGR del 6.1% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Terapia de Resincronización Cardíaca (CRT) 2024 |

USD 4,737.5 millones |

| Mercado de Dispositivos de Terapia de Resincronización Cardíaca (CRT), CAGR |

6.1% |

| Tamaño del Mercado de Dispositivos de Terapia de Resincronización Cardíaca (CRT) 2032 |

USD 7,608.03 millones |

Los principales actores en el mercado de dispositivos de Terapia de Resincronización Cardíaca (CRT) incluyen Medtronic, Abbott, Boston Scientific, Biotronik y MicroPort, cada uno ofreciendo plataformas avanzadas de CRT-P y CRT-D con algoritmos de estimulación mejorados, compatibilidad con MRI y capacidades de monitoreo remoto. Estas empresas mantienen una fuerte presencia global a través de robustos portafolios de electrofisiología y continua innovación de dispositivos. América del Norte emerge como la región dominante, con una cuota de mercado exacta del 39.2%, respaldada por una alta prevalencia de insuficiencia cardíaca, sistemas de reembolso sólidos y una extensa adopción de sistemas CRT-D de próxima generación. Europa sigue como el segundo mercado más grande, mientras que Asia-Pacífico demuestra el crecimiento más rápido debido a la expansión de la infraestructura de atención cardíaca y el aumento de la elegibilidad de los pacientes.

Perspectivas del Mercado

- El mercado de dispositivos de Terapia de Resincronización Cardíaca (CRT) fue valorado en USD 4,737.5 millones en 2024 y se proyecta que alcance los USD 7,608.03 millones para 2032, expandiéndose a un CAGR del 6.1% durante el período de pronóstico.

- El creciente número de casos de insuficiencia cardíaca avanzada y una mayor elegibilidad basada en guías continúan impulsando la adopción de CRT-D y CRT-P, con los desfibriladores CRT manteniendo la mayor cuota de producto debido a su función terapéutica dual.

- Las tendencias del mercado destacan una fuerte demanda de sistemas compatibles con MRI y la rápida integración de algoritmos de monitoreo remoto y estimulación adaptativa que mejoran los resultados clínicos a largo plazo.

- La competencia sigue siendo intensa, liderada por Medtronic, Abbott, Boston Scientific, Biotronik y MicroPort, todos avanzando en la longevidad de las baterías, la tecnología de plomo cuadripolar y la conectividad digital para fortalecer su posicionamiento en el mercado.

- Regionalmente, América del Norte lidera con un 39.2% de participación, seguida por Europa con aproximadamente un 31%, mientras que Asia-Pacífico representa alrededor del 21% y crece más rápido; los hospitales dominan el uso final con el mayor volumen de implantación en todas las principales regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto:

Los desfibriladores CRT siguen siendo la categoría de producto dominante, impulsados por su capacidad terapéutica dual que combina la resincronización del ritmo con la desfibrilación que salva vidas. Los dispositivos CRT-D compatibles con MRI representan la mayor parte dentro de este grupo, respaldados por la creciente demanda de compatibilidad con imágenes avanzadas en pacientes con insuficiencia cardíaca que requieren evaluaciones frecuentes de MRI. Su adopción clínica más amplia se ve impulsada por algoritmos mejorados de entrega de choques, mayor duración de la batería y telemetría diagnóstica mejorada. Los marcapasos CRT también muestran una demanda estable, particularmente las variantes seguras para MRI, pero los sistemas CRT-D lideran el mercado ya que los clínicos priorizan la protección integral en casos de insuficiencia cardíaca moderada a severa.

- Por ejemplo, la plataforma RESONATE™ CRT-D de Boston Scientific ofrece una duración de batería documentada de hasta 13.7 años e incorpora el monitoreo multisensor HeartLogic™, que analiza cinco señales fisiológicas para detectar el deterioro temprano de la insuficiencia cardíaca con precisión clínicamente validada.

Por Edad:

El segmento de 65 a 84 años constituye la mayor parte de la implantación de dispositivos CRT, reflejando la mayor prevalencia de insuficiencia cardíaca crónica y anomalías de conducción en este grupo de edad. Las mayores tasas de diagnóstico, la elegibilidad más amplia basada en guías y la mejora de la supervivencia en poblaciones envejecidas refuerzan aún más el liderazgo del segmento. Los pacientes de este grupo se benefician más del marcapaseo biventricular optimizado, que mejora la calidad de vida y reduce la frecuencia de hospitalización. Aunque la adopción entre cohortes más jóvenes sigue siendo menor debido a la necesidad clínica limitada, el aumento de la población anciana y la creciente aceptación de la intervención temprana mantienen volúmenes de procedimientos sólidos en el grupo de 65 a 84 años.

- Por ejemplo, el algoritmo AdaptivCRT™ de Medtronic demostró una reducción del 59% en los episodios de fibrilación auricular y una mejora del 6% en la fracción de eyección del ventrículo izquierdo en pacientes, la mayoría de los cuales tenían más de 65 años, según datos clínicos de más de 7,000 individuos implantados.

Por Uso Final:

Los hospitales representan el segmento líder de uso final, capturando la mayor cuota de mercado debido a su acceso a laboratorios de electrofisiología, unidades de cirugía cardíaca y sistemas de imágenes avanzadas necesarios para la implantación de CRT y el monitoreo posterior al procedimiento. El dominio del segmento está impulsado por el aumento de la hospitalización de pacientes con insuficiencia cardíaca, vías de reembolso robustas y la presencia de equipos de cardiología especializados. Los centros de atención cardíaca muestran un crecimiento constante a medida que expanden las capacidades de terapia basada en dispositivos, mientras que los centros quirúrgicos ambulatorios siguen limitados por restricciones regulatorias e infraestructurales. Los hospitales continúan anclando el mercado como el centro principal para procedimientos complejos de CRT-D y CRT-P.

Impulsores Clave del Crecimiento

Creciente Carga de Insuficiencia Cardíaca y Aumento de la Elegibilidad para Terapia Basada en Dispositivos

El aumento de la prevalencia global de la insuficiencia cardíaca crónica sigue siendo un catalizador principal para la adopción de dispositivos CRT. Un número creciente de pacientes presenta fracción de eyección reducida, bloqueo de rama izquierda y retrasos en la conducción que los hacen clínicamente elegibles para la implantación de CRT-D o CRT-P. Las guías internacionales actualizadas recomiendan cada vez más el CRT para pacientes sintomáticos con disincronía eléctrica persistente, reforzando su uso más amplio en insuficiencia cardíaca moderada a severa. Las mejoras en la imagen diagnóstica, la precisión del ECG y las herramientas de estratificación de riesgos permiten a los clínicos identificar candidatos para CRT más temprano, mejorando la aceptación en diversas poblaciones de pacientes. Las demografías envejecidas intensifican aún más la demanda, ya que las personas de 65 años o más muestran la mayor incidencia de insuficiencia cardíaca avanzada. Combinado con el acceso en expansión a centros avanzados de atención cardíaca y unidades de electrofisiología, estos factores posicionan firmemente a los dispositivos CRT como una solución terapéutica central en el manejo de la disfunción eléctrica relacionada con la insuficiencia cardíaca progresiva.

- Por ejemplo, el índice multisensor HeartLogic™ de Boston Scientific ha sido clínicamente validado para detectar eventos de insuficiencia cardíaca inminentes una mediana de 34 días antes que los síntomas, basado en datos de más de 900 pacientes en el estudio MultiSENSE, permitiendo una intervención oportuna y ampliando la elegibilidad para el manejo basado en CRT.

Avances Tecnológicos en Sistemas CRT-D y CRT-P

Las innovaciones en la longevidad de la batería, la durabilidad de los cables y los algoritmos de desfibrilación aceleran significativamente la adopción de dispositivos CRT de nueva generación. Los sistemas CRT-D modernos incorporan lógica mejorada de detección de arritmias, monitoreo hemodinámico en tiempo real y características de estimulación adaptativa que mejoran los resultados de los pacientes. Los dispositivos CRT-P y CRT-D compatibles con MRI también ganan fuerte tracción a medida que la imagen por resonancia magnética se vuelve rutinaria en el manejo a largo plazo de enfermedades cardíacas y no cardíacas. Las plataformas de monitoreo remoto inalámbrico mejoran la detección temprana de eventos, reducen las rehospitalizaciones y apoyan decisiones clínicas basadas en datos. Los avances en estimulación sin cables y la tecnología de cables cuadripolares aumentan aún más el éxito de la implantación, reducen la estimulación del nervio frénico y optimizan la resincronización ventricular. Estas innovaciones mejoran la eficiencia del procedimiento para los electrofisiólogos y aumentan la fiabilidad a largo plazo, posicionando a los sistemas CRT tecnológicamente avanzados como opciones preferidas en el manejo complejo de la insuficiencia cardíaca. A medida que evolucionan las capacidades de los dispositivos, la adopción se amplía tanto en entornos hospitalarios de alta agudeza como en centros cardíacos especializados.

- Por ejemplo, el sistema Percepta™ Quad CRT-P de Medtronic utiliza su algoritmo VectorExpress™ para probar hasta 16 vectores de estimulación ventricular izquierda en menos de 2 minutos, mientras que su algoritmo AdaptivCRT™ ajusta automáticamente la estimulación cada 60 segundos, lo que las evaluaciones clínicas han demostrado que puede reducir los episodios de fibrilación auricular en un 59% en más de 7,000 pacientes.

Ampliando el Acceso a la Infraestructura de Atención Cardíaca y Electrofisiólogos Capacitados

Las crecientes inversiones en centros especializados en cardiología, laboratorios de electrofisiología e infraestructura de imagen avanzada influyen fuertemente en la adopción de CRT. Los hospitales de todo el mundo están mejorando sus capacidades para procedimientos de estimulación biventricular a través de inversiones en quirófanos híbridos, sistemas de mapeo 3D y herramientas de monitoreo perioperatorio. Simultáneamente, el creciente grupo de electrofisiólogos capacitados en la implantación de dispositivos complejos mejora la disponibilidad de la terapia CRT tanto en mercados de salud desarrollados como emergentes. Los programas de salud públicos y privados apoyan cada vez más el reembolso y la cobertura de seguros para la gestión de la insuficiencia cardíaca basada en dispositivos, reduciendo las barreras financieras para los pacientes elegibles. En regiones emergentes, los programas de detección de enfermedades cardíacas a gran escala y las mejoras en las redes de derivación impulsan la detección temprana de casos aptos para CRT. Estos desarrollos sistémicos aseguran un acceso más consistente de los pacientes a la implantación oportuna de dispositivos y al cuidado de seguimiento, fortaleciendo el volumen general de procedimientos y sosteniendo la expansión del mercado a largo plazo.

Tendencias y Oportunidades Clave

Aumento de la Adopción del Monitoreo Remoto y la Atención Predictiva Habilitada por IA

El monitoreo remoto se ha convertido en un elemento central para la gestión a largo plazo de los pacientes con CRT, ya que los médicos priorizan la detección temprana de arritmias, fallos de dispositivos y el deterioro de la insuficiencia cardíaca. Los análisis impulsados por IA ahora ayudan a predecir eventos de descompensación y a personalizar los algoritmos de estimulación basados en patrones fisiológicos específicos del paciente. Las plataformas digitales unificadas permiten la transmisión continua de datos, mejorando la supervisión clínica y reduciendo las visitas de emergencia al hospital. Estas capacidades mejoran la adherencia a la terapia y permiten intervenciones proactivas, especialmente en poblaciones de alto riesgo. La creciente integración de plataformas conectadas a la nube, la puntuación de riesgos algorítmica y los análisis de rendimiento de dispositivos crea oportunidades significativas para que los fabricantes diferencien sus productos. A medida que los ecosistemas de salud digital se expanden, se espera que el monitoreo CRT asistido por IA evolucione hasta convertirse en una expectativa clínica estándar, ofreciendo un valor importante a los proveedores de atención médica que buscan eficiencia y herramientas de pronóstico más precisas.

- Por ejemplo, el sistema Home Monitoring® de BIOTRONIK demostró un tiempo de transmisión medio de 1 día para eventos clínicamente relevantes en comparación con 35 días bajo seguimiento convencional, según el ensayo TRUST que involucró a 1,339 pacientes, permitiendo una intervención clínica significativamente más temprana.

Cambio Hacia Sistemas de CRT Compatibles con MRI y Mínimamente Invasivos

La creciente dependencia clínica de la MRI como estándar de diagnóstico ha acelerado la demanda de dispositivos CRT-P y CRT-D completamente condicionales para MRI. Los fabricantes están desarrollando cada vez más sistemas con compatibilidad de imagen segura, permitiendo que los pacientes que requieren escaneos de MRI repetitivos reciban CRT sin restricciones de seguridad. Además, la tendencia hacia la implantación mínimamente invasiva respaldada por cables cuadripolares, sistemas de entrega mejorados y dispositivos de menor tamaño crea nuevas oportunidades para una mayor aceptación por parte de los pacientes y eficiencia en los procedimientos. Estos avances se alinean con el cambio del sector de la salud hacia la reducción del trauma quirúrgico, una recuperación más rápida y una mayor precisión en los procedimientos. La capacidad de combinar seguridad en la imagen, diseños miniaturizados y una implantación simplificada posiciona a los sistemas de CRT mínimamente invasivos compatibles con MRI como categorías de productos de alto crecimiento.

- Por ejemplo, el sistema Gallant™ CRT-D de Abbott está listo para MRI™ para escaneo de cuerpo completo a 1.5T cuando se coloca en Modo MRI, siguiendo su etiquetado aprobado por la FDA. El dispositivo soporta límites de SAR de cuerpo completo de hasta 2.0 W/kg bajo condiciones de escaneo aprobadas, asegurando acceso seguro a imágenes para pacientes con CRT.

Desafíos Clave

Complejidad de la Implantación de CRT y Variabilidad en la Respuesta del Paciente

La implantación de CRT requiere alta experiencia en electrofisiología, posicionamiento preciso de los cables y soporte avanzado de imagen, creando una complejidad en el procedimiento que no todos los centros pueden acomodar. Un desafío significativo es la variabilidad en la respuesta del paciente, con una porción notable de individuos experimentando una mejora limitada o nula después de la implantación a pesar de cumplir con las guías. Las variaciones anatómicas, la colocación subóptima del cable ventricular izquierdo y las comorbilidades pueden influir en los resultados terapéuticos. Estas tasas de no respondedores complican la toma de decisiones clínicas y pueden desalentar la adopción en casos límite. Además, la necesidad de monitoreo postoperatorio especializado y seguimiento añade carga operativa a los sistemas de salud, destacando la necesidad de mejores herramientas predictivas y flujos de trabajo optimizados en los procedimientos.

Altos Costos de Procedimiento y Dispositivos en Entornos con Recursos Limitados

Los dispositivos CRT-D y CRT-P, particularmente las variantes avanzadas compatibles con MRI, tienen altos costos de adquisición que restringen la adopción en regiones de ingresos bajos y medios. Los gastos adicionales asociados con la implantación, como la infraestructura del laboratorio de electrofisiología, la guía de imágenes, las capacidades de revisión de cables y el monitoreo a largo plazo crean barreras financieras tanto para los hospitales como para los pacientes. La cobertura de reembolso limitada y el acceso desigual a seguros restringen aún más la disponibilidad de la terapia. Estos obstáculos impulsados por los costos reducen la penetración en el mercado en regiones donde la carga de insuficiencia cardíaca está creciendo pero los presupuestos de salud permanecen restringidos. Superar este desafío requiere políticas de reembolso ampliadas, diseños de dispositivos optimizados en costos y una mayor inversión en infraestructura de atención cardíaca para ampliar el acceso a la terapia CRT a nivel global.

Análisis Regional

Norteamérica

Norteamérica posee la mayor participación del mercado de dispositivos CRT, representando aproximadamente el 38–40%, respaldada por una fuerte adopción de sistemas CRT-D, altas tasas de diagnóstico de insuficiencia cardíaca avanzada y laboratorios de electrofisiología bien equipados. Estados Unidos impulsa la mayor parte de la demanda regional debido a un reembolso integral, el uso generalizado de sistemas compatibles con MRI y la amplia integración de plataformas de monitoreo cardíaco remoto. Las continuas mejoras en la infraestructura de los centros cardíacos, la disponibilidad de electrofisiólogos capacitados y la rápida adopción de algoritmos de estimulación de próxima generación refuerzan la posición dominante de la región, asegurando un liderazgo sostenido en la utilización global de dispositivos CRT.

Europa

Europa representa el segundo mercado regional más grande, contribuyendo alrededor del 30–32% de la demanda global de dispositivos CRT. La fuerte adherencia a las guías ESC, políticas de reembolso robustas en Europa Occidental y una alta experiencia en procedimientos apoyan la implantación generalizada de sistemas CRT-P y CRT-D. Alemania, el Reino Unido, Francia e Italia lideran la adopción debido a redes avanzadas de atención cardíaca y vías establecidas de seguimiento de dispositivos. La creciente preferencia por dispositivos CRT condicionales para MRI, la expansión de unidades de electrofisiología en hospitales secundarios y la creciente prevalencia de insuficiencia cardíaca relacionada con la edad continúan fortaleciendo la base de mercado estable y de alto valor de Europa.

Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento y representa aproximadamente el 20–22% de la cuota de mercado global, impulsada por la modernización creciente de la atención médica, el mejor acceso a la atención cardíaca y la creciente conciencia de los beneficios clínicos del CRT. China, Japón, India y Corea del Sur dominan el volumen regional a medida que los centros de atención terciaria expanden las capacidades de electrofisiología. La inversión gubernamental en el cribado de enfermedades cardíacas y la creciente adopción de sistemas CRT-P compatibles con MRI apoyan una mayor elegibilidad de los pacientes. Aunque el uso de CRT-D sigue estando restringido por costos en algunas economías emergentes, el rápido envejecimiento de la población y el fortalecimiento de los marcos de reembolso posicionan a Asia-Pacífico como un motor clave de crecimiento a largo plazo.

América Latina

América Latina contribuye alrededor del 5–6% del mercado global de dispositivos CRT, respaldada por el acceso en expansión a procedimientos cardíacos avanzados en economías importantes como Brasil, México, Argentina y Chile. La creciente infraestructura hospitalaria urbana, la creciente prevalencia de trastornos de conducción y la mejora en la formación de especialistas apoyan la expansión gradual de la terapia. Los sistemas CRT-P ven una mayor adopción debido a las ventajas de asequibilidad, mientras que la adopción de CRT-D sigue siendo limitada por las brechas de reembolso. La continua inversión gubernamental en servicios de cardiología y las asociaciones con fabricantes de dispositivos globales están fortaleciendo gradualmente la capacidad de procedimientos regionales y mejorando el acceso de los pacientes.

Oriente Medio y África

La región de Oriente Medio y África posee aproximadamente el 3–4% de la cuota de mercado, con un crecimiento impulsado principalmente por los países del Consejo de Cooperación del Golfo (GCC). Arabia Saudita, los Emiratos Árabes Unidos y Qatar invierten fuertemente en centros de cardiología avanzados, permitiendo mayores volúmenes de implantación de CRT-P y CRT-D. África se encuentra en una fase de adopción temprana, con acceso mayormente limitado a hospitales privados o terciarios especializados. Las restricciones de costos, el reembolso limitado y la escasez de experiencia en electrofisiología siguen siendo barreras clave. Sin embargo, la creciente carga de insuficiencia cardíaca, la modernización de la atención médica regional y el fortalecimiento del turismo médico en Oriente Medio crean oportunidades constantes e incrementales para la expansión de dispositivos CRT.

Segmentaciones del Mercado:

Por Producto

- Marcapasos CRT

- Dispositivos CRT-P Compatibles con MRI

- Dispositivos CRT-P Convencionales

- Desfibriladores CRT

- Dispositivos CRT-D Compatibles con MRI

- Dispositivos CRT-D Convencionales

Por Edad

- Menores de 44 años

- 45–64 años

- 65–84 años

- Mayores de 85 años

Por Uso Final

- Hospitales

- Centros de Cuidado Cardíaco

- Centros Quirúrgicos Ambulatorios

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de dispositivos de Terapia de Resincronización Cardíaca (CRT) está definido por un grupo concentrado de líderes mundiales en tecnología médica que avanzan constantemente en el rendimiento, la seguridad y la fiabilidad a largo plazo de los dispositivos. Los actores clave, incluidos Medtronic, Abbott, Boston Scientific, Biotronik y MicroPort, compiten a través de innovaciones en la longevidad de las baterías, diseños de electrodos cuadripolares y moldeables, algoritmos mejorados de detección de arritmias y plataformas CRT-P y CRT-D completamente condicionales para MRI. Las empresas se diferencian cada vez más a través de ecosistemas de monitoreo remoto que permiten obtener conocimientos fisiológicos en tiempo real y gestión predictiva de la insuficiencia cardíaca. Las prioridades estratégicas incluyen la expansión de la evidencia clínica, el fortalecimiento de los programas de formación en electrofisiología y la construcción de carteras integradas de cuidado cardíaco que mejoren la lealtad de los médicos. La expansión geográfica en Asia-Pacífico y América Latina también sigue siendo un enfoque, ya que el aumento de la prevalencia de la insuficiencia cardíaca amplía el grupo de pacientes elegibles. Las asociaciones con hospitales, plataformas de salud digital y organismos de reembolso refuerzan aún más la penetración en el mercado, creando un entorno competitivo centrado en el liderazgo tecnológico, el rendimiento clínico y el soporte integral post-implantación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2024, BIOTRONIK lanzó el marcapasos Amvia Sky HF-T QP y CRT-P en Canadá, con el primer implante realizado en el Centre Hospitalier de l’Université.

- En julio de 2024, Abbott Laboratories introdujo un sistema CRT-D mejorado con capacidades avanzadas de sincronización cardíaca y monitoreo remoto para pacientes con insuficiencia cardíaca.

- En febrero de 2024, MicroPort Scientific Corporation lanzó un nuevo desfibrilador CRT-D junto con su sistema GALI SonR CRT y el cable de estimulación ventricular izquierda NAVIGO 4LV en Japón, ampliando su presencia en la terapia CRT.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Edad, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los sistemas CRT-D experimentarán una mayor adopción a medida que los clínicos prioricen las capacidades combinadas de resincronización y desfibrilación para pacientes con insuficiencia cardíaca avanzada.

- Las plataformas CRT-P y CRT-D compatibles con MRI se convertirán en el estándar de atención a medida que los diseños seguros para imágenes ganen preferencia clínica universal.

- El monitoreo remoto y los análisis predictivos impulsados por IA guiarán cada vez más la optimización de la terapia y la detección temprana del deterioro de la insuficiencia cardíaca.

- Las tecnologías de estimulación sin cables y mínimamente invasivas ganarán terreno, reduciendo la complejidad del procedimiento y mejorando la comodidad del paciente.

- Las innovaciones en baterías y los algoritmos mejorados de gestión de energía extenderán la longevidad del dispositivo y reducirán los procedimientos de reemplazo.

- Los sistemas de cables cuadripolares y las tecnologías de estimulación adaptativa mejorarán las tasas de respuesta y fortalecerán la efectividad clínica.

- La expansión de la infraestructura de electrofisiología en mercados emergentes ampliará el acceso de los pacientes a la implantación de CRT.

- Las mejoras en el reembolso y los modelos de atención basados en el valor acelerarán la adopción de la terapia en regiones desatendidas.

- La integración de datos de CRT en plataformas de cardiología digital mejorará la coordinación del cuidado a largo plazo y el monitoreo de pacientes.

- La colaboración entre fabricantes de dispositivos y centros cardíacos se intensificará para apoyar la formación, los estudios clínicos y las vías de terapia personalizada.