Visión General del Mercado:

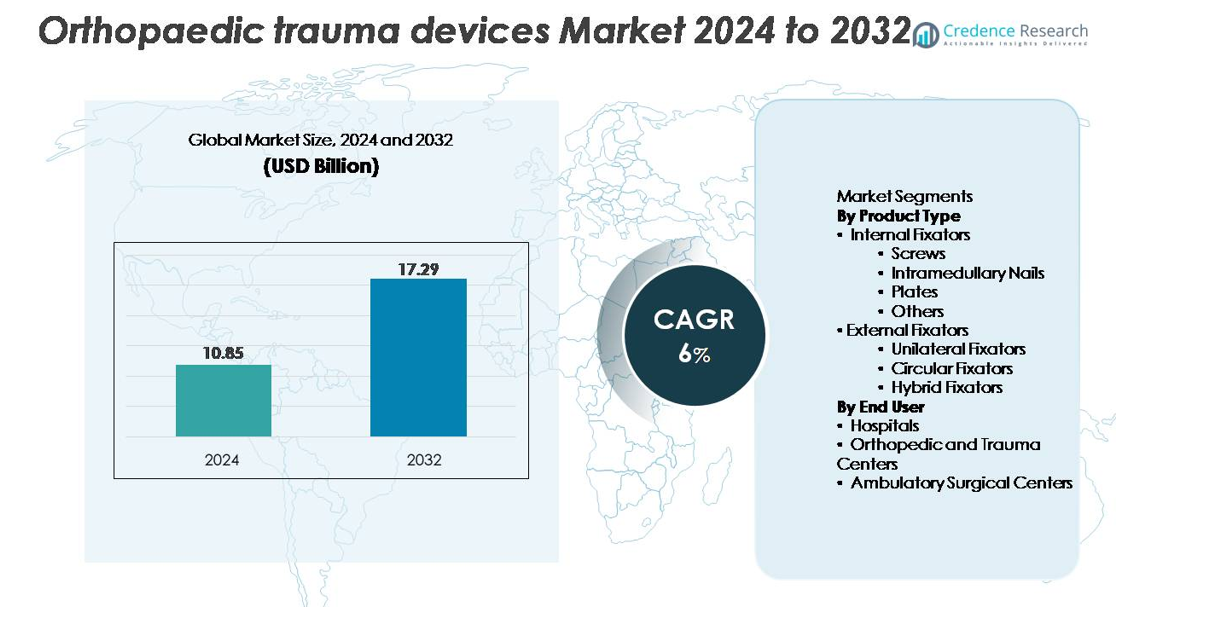

El mercado global de dispositivos de trauma ortopédico fue valorado en USD 10.85 mil millones en 2024 y se proyecta que alcance los USD 17.29 mil millones para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 6% durante el período de pronóstico (2024–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Trauma Ortopédico 2024 |

USD 10.85 mil millones |

| Mercado de Dispositivos de Trauma Ortopédico, CAGR |

6% |

| Tamaño del Mercado de Dispositivos de Trauma Ortopédico 2032 |

USD 17.29 mil millones |

El mercado de dispositivos de trauma ortopédico está moldeado por una fuerte competencia entre los principales fabricantes globales, incluidos Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson, e Invibio Ltd. Estas empresas mantienen el liderazgo a través de sistemas de fijación avanzados, sólidos canales de I+D y extensos programas de capacitación para cirujanos. Muchos actores están ampliando sus carteras con implantes mínimamente invasivos, placas contorneadas anatómicamente y clavos intramedulares de próxima generación para fortalecer los resultados clínicos. América del Norte sigue siendo la región líder con aproximadamente el 40% de la cuota de mercado, respaldada por altos volúmenes de procedimientos, estructuras de reembolso sólidas y la rápida adopción de soluciones tecnológicamente avanzadas para el trauma.

Perspectivas del Mercado

- El mercado de dispositivos de trauma ortopédico fue valorado en USD 10.85 mil millones en 2024 y se proyecta que alcance los USD 17.29 mil millones para 2032, expandiéndose a una CAGR del 6% durante el período de pronóstico.

- El crecimiento está impulsado por el aumento de la incidencia global de fracturas, la expansión de las poblaciones geriátricas y la fuerte adopción de sistemas de fijación interna, donde los fijadores internos mantienen la participación dominante del segmento debido a su estabilidad superior y fiabilidad clínica.

- Las tendencias del mercado destacan el uso creciente de procedimientos mínimamente invasivos, placas contorneadas anatómicamente y clavos intramedulares avanzados, junto con la creciente demanda de planificación quirúrgica digital y materiales biocompatibles mejorados.

- La competencia se intensifica a medida que los principales actores se enfocan en la innovación de productos, la capacitación de cirujanos y la expansión en mercados emergentes de alto crecimiento, aunque los altos costos de los implantes y las complejidades regulatorias siguen siendo restricciones clave que limitan una adopción más rápida.

- Regionalmente, América del Norte lidera con una participación de ~40%, seguida por Europa con ~30%, mientras que Asia Pacífico representa ~20% y es la región de más rápido crecimiento debido a la expansión de la infraestructura de atención de trauma y el aumento de lesiones relacionadas con accidentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los fijadores internos representan la participación dominante del mercado de dispositivos de trauma ortopédico, impulsados por sus sólidos resultados clínicos, alta estabilidad y adecuación para una amplia gama de tipos de fracturas. Los tornillos y placas lideran dentro de esta categoría debido a su uso extensivo tanto en reparaciones de fracturas simples como complejas. Los clavos intramedulares continúan ganando adopción para lesiones de huesos largos, respaldados por técnicas quirúrgicas mínimamente invasivas. Mientras que los fijadores externos, incluidos los sistemas unilaterales, circulares e híbridos, siguen siendo esenciales para traumas severos, abiertos y reconstructivos, su participación general es comparativamente menor debido a la mayor complejidad del procedimiento.

- Por ejemplo, el Sistema de Placa de Compresión de Bloqueo (LCP) de DePuy Synthes incorpora tornillos de bloqueo de 5.0 mm diseñados para su uso en fragmentos óseos grandes, mientras que su tecnología de bloqueo de ángulo variable proporciona hasta 15° de angulación (o un cono total de angulación de 30°) por orificio de tornillo. La resistencia específica a la carga axial depende de la construcción quirúrgica general y a menudo se mide en estudios biomecánicos, en lugar de un valor universal publicado por el fabricante de “más de 1,000 N.

Por Usuario Final

Los hospitales tienen la mayor participación de mercado entre los usuarios finales, respaldados por altos volúmenes de pacientes, departamentos ortopédicos especializados y acceso a infraestructura avanzada de atención de trauma. Su capacidad para realizar procedimientos de fijación complejos y gestionar casos de trauma de emergencia refuerza su posición dominante. Los centros ortopédicos y de trauma siguen de cerca a medida que aumenta la demanda de instalaciones dedicadas a la gestión de fracturas que ofrecen experiencia especializada. Los centros quirúrgicos ambulatorios están expandiéndose constantemente con el creciente cambio hacia procedimientos de fijación ambulatoria habilitados por implantes mínimamente invasivos, aunque su participación sigue siendo moderada en comparación con los grandes sistemas hospitalarios.

- Por ejemplo, el sistema ROSA® Knee de Zimmer Biomet proporciona asistencia a nivel submilimétrico para resecciones óseas y utiliza seguimiento óptico en tiempo real, lo que permite a los cirujanos lograr una colocación precisa del implante durante los procedimientos de artroplastia total de rodilla (TKA) en pacientes con osteoartritis en etapa terminal.

Impulsores Clave del Crecimiento:

Aumento de la Carga Global de Fracturas y Casos de Trauma

El mercado de dispositivos de trauma ortopédico está expandiéndose significativamente debido al aumento de la incidencia de fracturas impulsadas por accidentes de tráfico, lesiones laborales, caídas en personas mayores y el incremento de traumas relacionados con el deporte. La rápida urbanización y la mayor movilidad en economías emergentes contribuyen a una mayor exposición al trauma, aumentando las tasas de intervención quirúrgica. Las poblaciones envejecidas, particularmente en Europa, Japón y América del Norte, experimentan una mayor susceptibilidad a las fracturas osteoporóticas, impulsando la demanda de implantes de fijación como placas, tornillos y clavos intramedulares. Además, el aumento de la conciencia y el mejor acceso a la atención de emergencia están permitiendo un diagnóstico y tratamiento más temprano, lo que acelera aún más la utilización de implantes. El crecimiento de centros de trauma especializados y la adopción de protocolos estandarizados de manejo de fracturas apoyan una necesidad constante de soluciones de fijación de trauma. A medida que los sistemas de salud en todo el mundo invierten en fortalecer las capacidades de atención aguda, la demanda de dispositivos de trauma ortopédico eficientes, duraderos y clínicamente confiables continúa aumentando tanto en regiones desarrolladas como en desarrollo.

- Por ejemplo, DePuy Synthes informa que su tecnología VA LCP™ (Placa de Compresión de Bloqueo de Ángulo Variable) proporciona hasta 15° de angulación multidireccional del tornillo por orificio y mantiene la fuerza de bloqueo incluso bajo cargas axiales que superan los 1,000 N, apoyando el manejo de fracturas complejas.

Avances en Tecnologías de Fijación y Procedimientos Mínimamente Invasivos

La innovación tecnológica es un catalizador de crecimiento importante, transformando el panorama de adopción para sistemas de fijación interna y externa. Avances como placas contorneadas anatómicamente, sistemas de compresión de bloqueo y clavos intramedulares de próxima generación están mejorando los resultados quirúrgicos y reduciendo las tasas de complicaciones. Las innovaciones en biomateriales, incluidos aleaciones de titanio, polímeros biorresorbibles y compuestos de fibra de carbono, ofrecen mejor biocompatibilidad, mayores relaciones de resistencia a peso y mayor radiolucencia, permitiendo una mejor imagen intraoperatoria. Las técnicas de fijación mínimamente invasivas también están ganando prominencia debido a la reducción de la disrupción tisular, tiempos de recuperación más rápidos y estancias hospitalarias más cortas. Las herramientas de planificación quirúrgica digital, la navegación intraoperatoria y la fijación de fracturas asistida por robótica están apoyando aún más las vías de tratamiento impulsadas por la precisión. A medida que los cirujanos prefieren cada vez más implantes que mejoran la estabilidad, aceleran la unión y minimizan las tasas de revisión, los fabricantes se benefician de una demanda sostenida de plataformas de dispositivos avanzadas. La inversión continua en I+D y las actualizaciones de productos permiten a las empresas mejorar su posicionamiento competitivo y ofrecer soluciones clínicamente diferenciadas.

- Por ejemplo, la Tecnología VA LCP™ de DePuy Synthes proporciona 15° de bloqueo de ángulo variable multidireccional por orificio de tornillo mientras mantiene la integridad del bloqueo bajo cargas axiales superiores a 1,000 N, lo que permite una fijación segura en geometrías de fracturas complejas.

Crecimiento de la Infraestructura Hospitalaria y Acceso a la Atención de Trauma

La expansión de la infraestructura de atención de trauma, particularmente en Asia Pacífico, América Latina y Medio Oriente, está impulsando el crecimiento del mercado a medida que más pacientes acceden a servicios ortopédicos especializados. Los gobiernos están invirtiendo en departamentos de emergencia, unidades de trauma e instalaciones quirúrgicas para abordar el aumento de lesiones relacionadas con accidentes y mejorar los resultados de salud pública. El creciente número de cirujanos ortopédicos, los programas de formación mejorados y la mayor penetración de herramientas quirúrgicas avanzadas también aumentan las tasas de adopción. Los hospitales públicos y privados están priorizando sistemas de fijación de alta calidad con beneficios probados de durabilidad y recuperación postoperatoria. Los caminos de atención integrados, las mejoras en la cobertura de seguros y los mayores volúmenes de procedimientos en grandes hospitales multispecialidad refuerzan aún más la demanda. Además, las evaluaciones preoperatorias basadas en telemedicina y las tecnologías de monitoreo remoto están optimizando los flujos de pacientes y aumentando el rendimiento quirúrgico. A medida que los sistemas de salud se modernizan y expanden, el acceso a soluciones confiables y estandarizadas de trauma ortopédico aumenta, contribuyendo directamente al crecimiento sostenido del mercado.

Tendencias y Oportunidades Clave:

Aumento de la Adopción de Implantes Inteligentes, con Sensores y Específicos para el Paciente

Una tendencia emergente importante es el cambio hacia dispositivos de trauma ortopédico inteligentes equipados con sensores y capacidades de monitoreo digital. Estas tecnologías permiten la evaluación en tiempo real del progreso de la curación, la distribución de carga y la integridad del implante, permitiendo a los cirujanos ajustar los planes de tratamiento de manera proactiva. Los implantes específicos para el paciente diseñados mediante impresión 3D e imágenes avanzadas están siendo cada vez más viables, ofreciendo un ajuste anatómico personalizado, tiempo quirúrgico reducido y mejores resultados postoperatorios. La fabricación aditiva permite la personalización rápida y rentable de placas, tornillos y componentes de fijación externa para fracturas o deformidades complejas. El creciente interés en la ortopedia personalizada está abriendo nuevas vías para los fabricantes capaces de integrar herramientas de diseño digital, prototipado rápido y materiales avanzados. A medida que los sistemas de salud enfatizan la medicina de precisión y el reembolso basado en resultados, se espera que la demanda de implantes de trauma inteligentes y personalizados se expanda rápidamente.

- Por ejemplo, el implante Persona IQ® de Zimmer Biomet desarrollado con Canary Medical contiene un módulo sensor inercial aprobado por la FDA que captura datos como el conteo de pasos, la velocidad al caminar, la cadencia y el rango de movimiento a una frecuencia de hasta 50 mediciones por minuto, transmitiendo información automáticamente a través de una estación base.

Expansión de Procedimientos Quirúrgicos Ambulatorios y de Pacientes Externos

El movimiento global hacia procedimientos ortopédicos ambulatorios y mínimamente invasivos está creando fuertes oportunidades para sistemas de fijación compactos y fáciles de usar. A medida que las técnicas quirúrgicas mejoran y los implantes se refinan, muchos procedimientos de reparación de fracturas están pasando de hospitales de internación a centros quirúrgicos ambulatorios. Estos entornos exigen dispositivos que apoyen tiempos operativos más cortos, reduzcan las complicaciones postoperatorias y aceleren la recuperación del paciente. Surgen oportunidades para que los fabricantes desarrollen implantes e instrumentos ligeros y ergonómicos que se alineen con los flujos de trabajo ambulatorios y las estructuras de costos. El cambio está respaldado además por el aumento de las presiones de costos en el cuidado de la salud, los incentivos de seguros para procedimientos ambulatorios y las mejoras en la anestesia y el manejo del dolor. A medida que los centros ambulatorios continúan expandiendo sus capacidades de cirugía de trauma, representan una base de clientes de rápido crecimiento para los sistemas de fijación de próxima generación.

- Por ejemplo, el Sistema de Clavos T2 Alpha® de Stryker incluye instrumentación de orientación simplificada que ofrece beneficios potenciales para el flujo de trabajo quirúrgico, como la posibilidad de reducir el tiempo operativo total y la exposición a la fluoroscopia en comparación con los métodos a mano alzada.

Desafíos Clave:

Alto Costo de los Sistemas de Fijación Avanzados y Procedimientos Quirúrgicos

A pesar de los avances tecnológicos, el costo de los dispositivos de trauma ortopédico sigue siendo una barrera importante, especialmente en mercados sensibles al precio. Los implantes de alta gama hechos de titanio, polímeros biorresorbibles o compuestos de fibra de carbono aumentan significativamente los costos generales del procedimiento. Los hospitales más pequeños y los centros ambulatorios a menudo enfrentan restricciones presupuestarias, limitando el acceso a sistemas premium. Los pacientes en países de ingresos bajos y medios también enfrentan desafíos de asequibilidad debido a la cobertura limitada de seguros y altos gastos de bolsillo. Las restricciones de reembolso en ciertas regiones retrasan aún más la adopción de dispositivos, particularmente para plataformas de fijación más nuevas o especializadas. A medida que la contención de costos se convierte en una prioridad en los sistemas de salud, los fabricantes deben equilibrar la innovación con la competitividad de precios para evitar limitar la penetración en el mercado.

Complejidad Regulatoria y Requisitos Estrictos de Validación Clínica

Los dispositivos de trauma ortopédico deben cumplir con rigurosos estándares regulatorios debido a su naturaleza invasiva y su impacto directo en la recuperación del paciente. Los fabricantes enfrentan complejas vías de aprobación que involucran extensas pruebas biomecánicas, ensayos clínicos en múltiples fases y obligaciones de vigilancia postcomercialización. El endurecimiento regulatorio en EE. UU., Europa y mercados emergentes aumenta el tiempo y la inversión financiera requeridos para la comercialización del producto. Cualquier retraso en la certificación puede ralentizar la entrada al mercado y afectar la competitividad, especialmente para las empresas más pequeñas con recursos limitados. Además, el creciente escrutinio sobre la seguridad de los implantes, el rendimiento a largo plazo y la biocompatibilidad de los materiales exige una documentación y sistemas de cumplimiento más sólidos. Estos desafíos presionan a las empresas para fortalecer los procesos de gestión de calidad y navegar eficientemente por los paisajes regulatorios en evolución.

Análisis Regional:

América del Norte

América del Norte lidera el mercado de dispositivos de trauma ortopédico con alrededor del 40% de participación, impulsada por una alta incidencia de traumas, capacidades quirúrgicas avanzadas y una fuerte adopción de sistemas de fijación tecnológicamente sofisticados. La región se beneficia de la amplia disponibilidad de centros de trauma especializados, marcos de reembolso bien establecidos y una extensa utilización de procedimientos de reparación de fracturas mínimamente invasivos y asistidos por navegación. Las altas tasas de fracturas geriátricas, lesiones deportivas y accidentes de tráfico fortalecen la demanda de dispositivos. La presencia de grandes fabricantes globales acelera aún más la innovación y la accesibilidad de productos. Las continuas inversiones en infraestructura de atención de emergencia y tecnologías quirúrgicas digitales refuerzan la posición dominante de América del Norte.

Europa

Europa representa aproximadamente el 30% del mercado global, respaldada por un sólido sistema de salud, una creciente población geriátrica y protocolos de manejo de traumas bien desarrollados. Países como Alemania, el Reino Unido, Francia e Italia impulsan la adopción de implantes debido a altos volúmenes de procedimientos y un fuerte enfoque clínico en sistemas de fijación interna. La creciente prevalencia de fracturas osteoporóticas y la disponibilidad de centros ortopédicos especializados sostienen aún más la demanda. El énfasis regulatorio en la seguridad y calidad de los implantes fomenta la adopción de soluciones de fijación premium. Los avances impulsados por la tecnología, incluidos los sistemas de placas anatómicas y de titanio, continúan apoyando la expansión constante del mercado regional.

Asia Pacífico

Asia Pacífico posee casi el 20% del mercado, emergiendo como la región de más rápido crecimiento debido a la rápida urbanización, el aumento de traumas relacionados con accidentes y la expansión de la infraestructura hospitalaria. China, India, Japón y Corea del Sur son los principales contribuyentes, respaldados por una creciente capacidad quirúrgica y una creciente conciencia sobre los procedimientos de fijación avanzados. El aumento del gasto en salud y el acceso creciente a especialistas ortopédicos están acelerando la adopción de fijadores internos e implantes mínimamente invasivos. Las mejoras en la atención al trauma respaldadas por el gobierno y el aumento de las inversiones del sector privado también fortalecen el crecimiento regional. A pesar de las sensibilidades de precios, la disponibilidad de dispositivos rentables apoya la adopción a gran escala tanto en entornos urbanos como semiurbanos.

América Latina

América Latina representa alrededor del 6% del mercado de dispositivos de trauma ortopédico, impulsada por una creciente carga de lesiones por carretera, la mejora de la infraestructura hospitalaria y una adopción más amplia de prácticas estandarizadas de manejo de fracturas. Brasil, México, Argentina y Colombia representan la mayoría de la demanda regional, siendo los fijadores internos la modalidad de tratamiento preferida. La cobertura de reembolso limitada y el acceso variable a implantes avanzados plantean desafíos, pero el aumento de las inversiones en salud privada y el aumento de los volúmenes de procedimientos están mejorando las tasas de adopción. Las iniciativas de capacitación para cirujanos ortopédicos y las asociaciones con fabricantes globales de dispositivos apoyan un crecimiento constante e incremental en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global, respaldada por la expansión de los sistemas de atención al trauma y el aumento de las inversiones en instalaciones quirúrgicas modernas. Los EAU, Arabia Saudita y Sudáfrica lideran la demanda debido a tasas más altas de accidentes y la creciente disponibilidad de servicios ortopédicos especializados. El crecimiento del mercado se refuerza por la mejora del turismo médico y los programas de modernización de la salud liderados por el gobierno. Sin embargo, el acceso limitado a implantes de alta gama y las disparidades en la disponibilidad de atención entre áreas urbanas y rurales moderan una expansión más rápida. Se espera una adopción gradual de sistemas avanzados de fijación interna a medida que las capacidades quirúrgicas continúan mejorando.

Segmentaciones de Mercado:

Por Tipo de Producto

- Fijadores Internos

- Tornillos

- Clavos Intramedulares

- Placas

- Otros

- Fijadores Externos

- Fijadores Unilaterales

- Fijadores Circulares

- Fijadores Híbridos

Por Usuario Final

- Hospitales

- Centros Ortopédicos y de Trauma

- Centros de Cirugía Ambulatoria

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de dispositivos de trauma ortopédico se caracteriza por una mezcla de fabricantes globales y jugadores regionales especializados que compiten a través de la innovación de productos, el rendimiento clínico y la diversificación de portafolios. Las empresas líderes se centran en sistemas avanzados de fijación interna, como placas anatómicamente contorneadas, tornillos de bloqueo y clavos intramedulares de alta resistencia para fortalecer su relevancia clínica y la preferencia de los cirujanos. Las iniciativas estratégicas incluyen inversiones en I&D, aprobaciones regulatorias, mejoras en sistemas de trauma y la introducción de instrumentación mínimamente invasiva. Las empresas clave también están expandiendo su presencia en mercados de rápido crecimiento en Asia Pacífico y América Latina a través de asociaciones de distribución y fabricación local. Muchos jugadores enfatizan la capacitación de cirujanos, herramientas digitales de planificación quirúrgica y resultados respaldados por evidencia para reforzar la credibilidad de la marca. Las fusiones, adquisiciones y expansiones de líneas de productos siguen siendo estrategias centrales a medida que las empresas buscan diferenciarse competitivamente en durabilidad, estabilidad biomecánica y resultados de recuperación del paciente. En general, la competencia se intensifica a medida que los fabricantes priorizan implantes de curación más rápida y soluciones rentables adaptadas a diversos entornos de atención médica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Desarrollos Recientes:

- En octubre de 2025, Zimmer Biomet destacó aún más las innovaciones en robótica y productos musculoesqueléticos, incluyendo la integración de tecnología robótica a través de su adquisición de Monogram Technologies, subrayando un cambio estratégico hacia sistemas digitales de alta precisión para trauma y reconstrucción.

- En marzo de 2025, Zimmer Biomet presentó un amplio portafolio de innovaciones en cuidado ortopédico y musculoesquelético en la Reunión Anual de AAOS 2025, incluyendo soluciones para trauma de pie y tobillo y nuevas ofertas adaptadas para centros de cirugía ambulatoria.

- En marzo de 2025, Stryker Corporation presentó la última generación de su sistema robótico Mako SmartRobotics™ en la Reunión Anual de AAOS 2025

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en tipo de producto, usuario final y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La adopción de procedimientos de fijación mínimamente invasivos continuará en aumento a medida que los hospitales prioricen una recuperación más rápida y un menor trauma quirúrgico.

- La demanda de fijadores internos avanzados se fortalecerá debido a la creciente preferencia por soluciones de reparación de fracturas estables y duraderas.

- La integración de implantes inteligentes y tecnologías de monitoreo habilitadas por sensores se expandirá a medida que la ortopedia digital se convierta en la corriente principal.

- La impresión 3D y los implantes específicos para el paciente ganarán mayor aceptación para reconstrucciones anatómicas complejas.

- Los mercados emergentes experimentarán una adopción más rápida respaldada por una mejor infraestructura de atención al trauma y capacitación de cirujanos.

- Materiales biocompatibles y ligeros como aleaciones de titanio y compuestos de fibra de carbono verán una mayor utilización.

- La fijación de fracturas asistida por robótica y los procedimientos guiados por navegación aumentarán la precisión y consistencia quirúrgica.

- Los sistemas de fijación externa seguirán evolucionando con diseños modulares y personalizables adecuados para casos de trauma severo.

- Las colaboraciones estratégicas y adquisiciones acelerarán la expansión del portafolio entre los principales fabricantes de dispositivos.

- El creciente énfasis en soluciones de trauma rentables impulsará la innovación en sistemas de implantes estandarizados y enfocados en el valor.