Visión General del Mercado

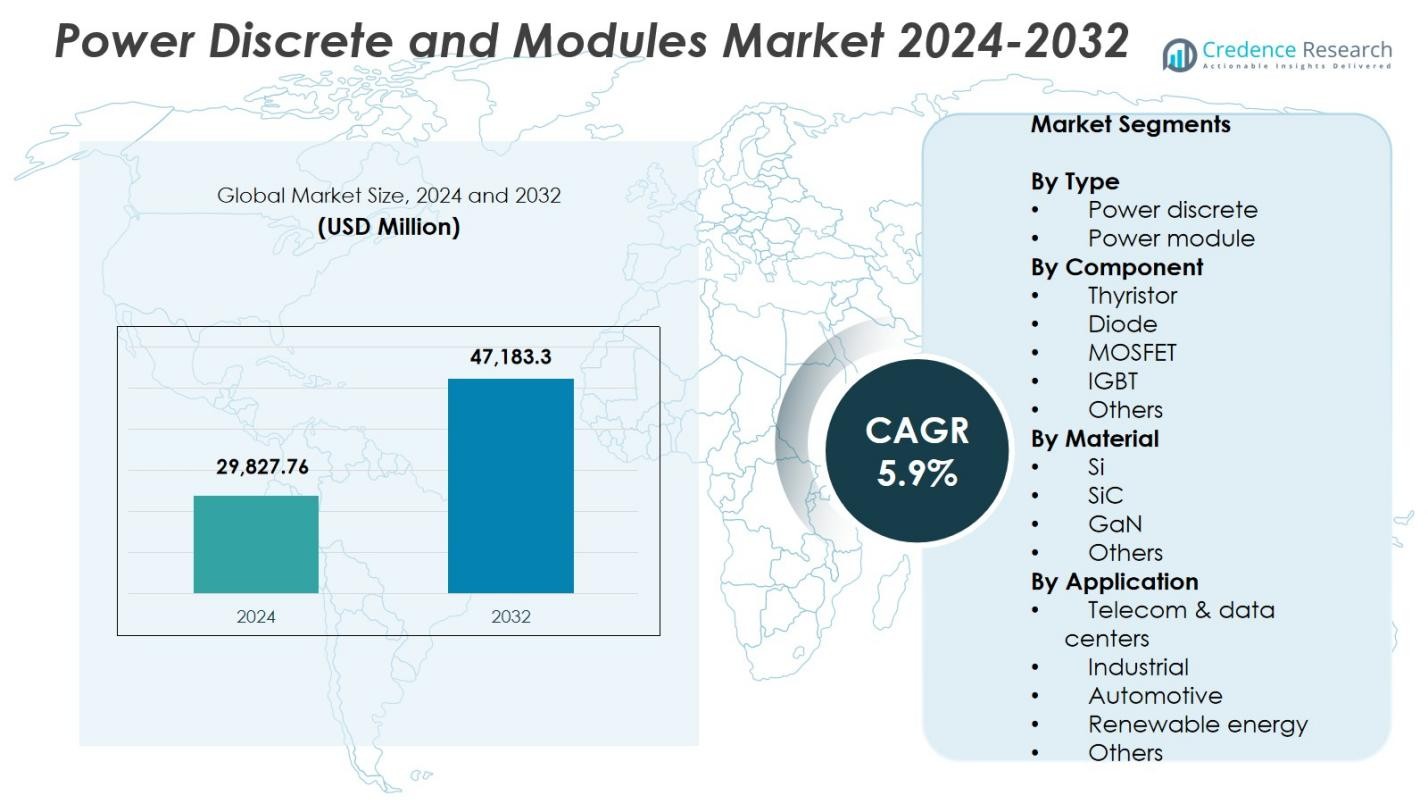

El tamaño del mercado de Dispositivos y Módulos de Potencia se valoró en USD 29,827.76 millones en 2024 y se anticipa que alcanzará USD 47,183.3 millones para 2032, con un CAGR del 5.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos y Módulos de Potencia 2024 |

USD 29,827.76 Millones |

| Mercado de Dispositivos y Módulos de Potencia, CAGR |

5.9% |

| Tamaño del Mercado de Dispositivos y Módulos de Potencia 2032 |

USD 47,183.3 Millones |

El mercado de Dispositivos y Módulos de Potencia cuenta con una fuerte participación de empresas líderes como Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric y Littelfuse, cada una avanzando en innovación en dispositivos de potencia de alta eficiencia y tecnologías de banda ancha. Estos actores fortalecen sus posiciones a través del desarrollo de productos, expansión de capacidad y asociaciones estratégicas en aplicaciones automotrices, industriales y de energía renovable. A nivel regional, Asia Pacífico lidera el mercado de Dispositivos y Módulos de Potencia con una participación del 38.9%, impulsada por la fabricación de electrónica a gran escala, la fuerte adopción de vehículos eléctricos y los robustos ecosistemas de producción de semiconductores en China, Japón y Corea del Sur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Dispositivos y Módulos de Potencia se valoró en USD 29,827.76 millones en 2024 y alcanzará USD 47,183.3 millones para 2032, registrando un CAGR del 5.9% durante el período de pronóstico.

- El mercado crece a medida que la demanda se acelera para electrónica de potencia de alta eficiencia en vehículos eléctricos, automatización industrial y sistemas de energía renovable, fortaleciendo la adopción de MOSFETs e IGBTs.

- Las tendencias clave incluyen la rápida penetración de dispositivos SiC y GaN y el aumento de la integración de módulos de potencia inteligentes, con el segmento de dispositivos de potencia manteniendo una participación del 58.3% y los MOSFETs liderando con una participación del 42.6%.

- Jugadores importantes como Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor y Renesas Electronics expanden su capacidad y desarrollan soluciones avanzadas de banda ancha a pesar de restricciones como altos costos de materiales y desafíos de gestión térmica.

- Asia Pacífico domina con una participación del 38.9%, seguida por América del Norte con un 28.4% y Europa con un 24.7%, respaldada por la fuerte adopción de vehículos eléctricos, la fabricación de electrónica y la expansión de energía renovable.

Análisis de Segmentación del Mercado:

Por Tipo:

El mercado de Dispositivos y Módulos de Potencia se segmenta en dispositivos de potencia y módulos de potencia, con el segmento de dispositivos de potencia representando el 58.3% de la participación del mercado en 2024, convirtiéndose en la categoría dominante. Su liderazgo es impulsado por la adopción generalizada en electrónica de consumo, sistemas automotrices y fuentes de alimentación industriales, donde los diseños compactos, el cambio rápido y la alta eficiencia son críticos. La demanda de MOSFETs discretos y diodos continúa creciendo a medida que los fabricantes priorizan soluciones de gestión de energía rentables. Además, las crecientes inversiones en vehículos eléctricos, sistemas de energía renovable y arquitecturas de energía de centros de datos refuerzan la fuerte trayectoria de crecimiento de los dispositivos de potencia.

- Por ejemplo, los MOSFETs de potencia OptiMOS™ de Infineon ofrecen pérdidas de conmutación ultra bajas en fuentes de alimentación de vehículos eléctricos, permitiendo una mayor densidad de potencia a través del mejor índice de mérito de la industria, mientras soportan paquetes enfriados por la parte superior como Q-DPAK para la fiabilidad térmica.

Por Componente:

Entre tiristores, diodos, MOSFETs, IGBTs y otros, el segmento de MOSFETs tuvo la mayor participación con un 42.6% en 2024, reflejando su papel dominante en aplicaciones de bajo a medio voltaje que requieren altas velocidades de conmutación y eficiencia energética. Los MOSFETs se benefician de una fuerte demanda en electrónica automotriz, dispositivos alimentados por batería e inversores de energía renovable, donde las mejoras en eficiencia reducen directamente el consumo de energía a nivel del sistema. Su superior rendimiento térmico, huella compacta y compatibilidad con tecnologías de próxima generación como SiC y GaN continúan impulsando su adopción. La expansión de la industria en robótica, automatización y dispositivos portátiles apoya aún más el liderazgo del mercado de MOSFETs.

- Por ejemplo, los MOSFETs OptiMOS™ 7 de 40V de Infineon están dirigidos a sistemas automotrices de 12V y 48V, incluyendo dirección asistida eléctrica, sistemas de frenado y gestión de baterías, ofreciendo alta densidad de potencia y baja resistencia para minimizar las pérdidas de energía.

Por Material:

En la segmentación de materiales Si, SiC, GaN y otros, el segmento de silicio (Si) dominó con una cuota de mercado del 67.4% en 2024, impulsado por su cadena de suministro madura, eficiencia de costos y uso extensivo en electrónica de consumo, accionamientos industriales y componentes automotrices. El silicio sigue siendo el material preferido para la producción a gran escala debido a los procesos de fabricación establecidos y la amplia compatibilidad de dispositivos. Sin embargo, SiC y GaN continúan ganando terreno en aplicaciones de rápido crecimiento como trenes motrices de vehículos eléctricos y fuentes de alimentación de alta frecuencia. La estabilidad, fiabilidad y asequibilidad de las tecnologías de silicio mantienen su posición líder en los mercados globales de semiconductores de potencia.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Electrónica de Potencia de Alta Eficiencia

El Mercado de Discretos y Módulos de Potencia experimenta un fuerte crecimiento a medida que las industrias priorizan la conversión de potencia de alta eficiencia para reducir la pérdida de energía y mejorar el rendimiento general del sistema. La rápida expansión de los vehículos eléctricos, la automatización industrial y la infraestructura de energía renovable continúa elevando la demanda de MOSFETs avanzados, IGBTs y dispositivos SiC/GaN. Los fabricantes invierten cada vez más en arquitecturas de potencia eficientes en energía para cumplir con las estrictas regulaciones globales de eficiencia. Este cambio acelera la adopción de componentes de potencia discretos y modulares, particularmente en cargadores a bordo de automóviles, inversores solares y fuentes de alimentación en aplicaciones industriales y comerciales.

- Por ejemplo, STMicroelectronics ofrece módulos IGBT ACEPACK con clasificaciones de 650V o 1200V y corriente de hasta 75A, apoyando los accionamientos de motores industriales e inversores solares de 3kW a 30kW al equilibrar las pérdidas de conducción y conmutación.

Aceleración del Vehículo Eléctrico y la Infraestructura de Carga

La adopción generalizada de vehículos eléctricos impulsa significativamente la demanda de dispositivos discretos de potencia y módulos utilizados en inversores de tracción, cargadores a bordo, sistemas de gestión de baterías y estaciones de carga rápida DC. Los IGBTs de alto voltaje y los MOSFETs de SiC son esenciales para mejorar el alcance del vehículo, reducir los tiempos de carga y mejorar el rendimiento térmico. Los gobiernos de todo el mundo apoyan la expansión de los vehículos eléctricos a través de incentivos y regulaciones de emisiones, creando un ecosistema robusto para las tecnologías de semiconductores de alta potencia. Los fabricantes de automóviles y los proveedores de nivel 1 dependen cada vez más de módulos de potencia avanzados para cumplir con las expectativas de rendimiento, reforzando el crecimiento sostenido del mercado en aplicaciones de movilidad.

- Por ejemplo, los MOSFETs de SiC proporcionan una conductividad térmica superior y una mayor tolerancia a la temperatura en comparación con los dispositivos de silicio, permitiendo cargadores a bordo compactos y convertidores DC-DC. Operando en clasificaciones como 900V/100A, reducen las necesidades de enfriamiento y soportan operaciones de alta frecuencia para mejorar la eficiencia del vehículo.

Expansión de Energías Renovables y Automatización Industrial

La creciente inversión en sistemas solares, eólicos y de redes inteligentes impulsa la necesidad de dispositivos de conversión de energía eficientes capaces de manejar altas frecuencias de conmutación y entornos operativos difíciles. Los módulos de potencia y dispositivos discretos son centrales en los sistemas de inversores, convertidores de almacenamiento de energía y unidades de estabilización de la red, impulsando una adopción sustancial. El crecimiento paralelo en robótica, automatización de fábricas y control de procesos aumenta aún más la demanda de componentes de alta potencia confiables. Los objetivos de productividad, las iniciativas de descarbonización y la adopción de la Industria 4.0 fortalecen el impulso del mercado a medida que las industrias actualizan a tecnologías avanzadas de gestión de energía basadas en semiconductores.

Tendencias y Oportunidades Clave

Transición Rápida hacia Materiales de Banda Ancha

Una tendencia importante que está remodelando el mercado es el cambio acelerado hacia dispositivos de potencia de SiC y GaN, que ofrecen una eficiencia de conmutación superior, mayor conductividad térmica y un diseño de sistema compacto. Estos materiales proporcionan beneficios significativos de rendimiento en vehículos eléctricos, inversores renovables, sistemas de energía aeroespacial y fuentes de alimentación de centros de datos de alta densidad. Los fabricantes ven una fuerte oportunidad comercial en el desarrollo de módulos de potencia basados en SiC y dispositivos discretos de conmutación rápida basados en GaN. A medida que la producción escala y los costos disminuyen, la adopción de banda ancha se expande tanto en aplicaciones de alta potencia como a nivel de consumidor, abriendo nuevas vías de crecimiento.

- Por ejemplo, ON Semiconductor ha introducido MOSFETs de SiC que operan de manera confiable a temperaturas superiores a 175°C, haciéndolos ideales para la electrónica de potencia aeroespacial e industrial.

Crecimiento de Módulos de Potencia Inteligentes y Soluciones Integradas

La integración de capacidades de detección, protección y control en módulos de potencia representa una oportunidad creciente a medida que las industrias se mueven hacia sistemas de energía digitalizados e inteligentes. Los módulos de potencia inteligentes permiten el monitoreo en tiempo real, el diagnóstico de fallos y la gestión térmica, ayudando a mejorar la fiabilidad del sistema y reducir el tiempo de inactividad. Su adopción se expande rápidamente en sistemas de tracción de vehículos eléctricos, equipos HVAC, accionamientos industriales y aplicaciones de control de motores. Los avances en inteligencia embebida, conectividad IoT y diseños de empaquetado compacto mejoran las propuestas de valor para los usuarios finales, generando un fuerte potencial para la diferenciación del mercado y ofertas de productos premium.

- Por ejemplo, los módulos de potencia EASY™ de Infineon Technologies integran características avanzadas de detección y control que mejoran la eficiencia y las capacidades de diagnóstico en aplicaciones de vehículos eléctricos.

Desafíos Clave

Alto Costo y Suministro Limitado de Materiales de Banda Ancha

A pesar de las fuertes ventajas de rendimiento, los dispositivos de SiC y GaN enfrentan desafíos relacionados con los altos costos de producción, la disponibilidad limitada de obleas y los procesos de fabricación complejos. Estos obstáculos restringen la adopción generalizada, particularmente en mercados sensibles al costo, como la electrónica de consumo y las aplicaciones de baja potencia. Las restricciones de la cadena de suministro y la dependencia de equipos de fabricación especializados intensifican aún más las presiones de precios. A medida que la demanda aumenta en los sectores automotriz y de energías renovables, la escasez de materiales y los largos plazos de entrega plantean riesgos para la escalabilidad. Abordar estos problemas requiere importantes inversiones en capacidad de fabricación e innovación de procesos.

Gestión Térmica y Restricciones de Fiabilidad a Alta Potencia

Los dispositivos discretos y módulos de potencia utilizados en entornos de alta potencia y alta frecuencia enfrentan desafíos significativos relacionados con la disipación de calor, la fiabilidad a largo plazo y la degradación del rendimiento. Aplicaciones como inversores de vehículos eléctricos, accionamientos industriales y convertidores de red requieren soluciones térmicas robustas para mantener la eficiencia y prevenir fallos en los dispositivos. Los sistemas de enfriamiento inadecuados, las limitaciones de empaquetado y la fatiga de los materiales bajo ciclos térmicos aumentan el riesgo de tiempo de inactividad operativo. Los fabricantes deben innovar en técnicas avanzadas de empaquetado, enfriamiento y marcos de pruebas de fiabilidad para garantizar un rendimiento constante en condiciones exigentes.

Análisis Regional

América del Norte

América del Norte tuvo un 28.4% de cuota de mercado en 2024, impulsada por la fuerte adopción de electrónica de potencia avanzada en vehículos eléctricos, automatización industrial, aeroespacial y sistemas de energía renovable. Estados Unidos lidera la demanda regional debido a la rápida expansión de redes de carga de vehículos eléctricos, centros de datos y recursos energéticos distribuidos que requieren MOSFETs, IGBTs y módulos de potencia de alto rendimiento. Las crecientes inversiones de fabricantes de automóviles y semiconductores apoyan el avance tecnológico y la resiliencia de la cadena de suministro. Los marcos regulatorios favorables que promueven la eficiencia energética y la reducción de carbono aceleran aún más la integración de materiales de banda ancha, fortaleciendo la posición de América del Norte en el mercado global.

Europa

Europa representó un 24.7% de cuota de mercado en 2024, impulsada por una fuerte penetración de vehículos eléctricos, estrictas regulaciones de emisiones y despliegues a gran escala de energía renovable. Alemania, Francia y los países nórdicos impulsan la adopción de módulos de potencia basados en SiC para inversores de vehículos eléctricos e infraestructura de red. Las iniciativas de automatización industrial bajo la Industria 4.0 generan una demanda adicional de dispositivos discretos de potencia de alta eficiencia en robótica, accionamientos y equipos de fábrica. El enfoque de la región en la sostenibilidad, el transporte electrificado y la transición energética fortalece las perspectivas de crecimiento a largo plazo. Los programas colaborativos de I+D y la expansión de la fabricación de semiconductores continúan reforzando el liderazgo tecnológico de Europa en la electrónica de potencia de próxima generación.

Asia Pacífico

Asia Pacífico dominó el mercado global con 38.9% de participación de mercado en 2024, respaldado por la fabricación a gran escala de productos electrónicos, la rápida industrialización y las fuertes inversiones en vehículos eléctricos y energías renovables. China, Japón y Corea del Sur siguen siendo centrales en la producción global de semiconductores, creando un ecosistema robusto para tecnologías de dispositivos discretos y módulos de potencia. La expansión del sector automotriz de la región y el crecimiento sustancial en proyectos solares y de almacenamiento de energía aumentan la demanda de IGBTs, MOSFETs y módulos de potencia de alta eficiencia. Los incentivos gubernamentales para la capacidad de semiconductores domésticos y la creciente adopción de tecnologías de banda ancha aceleran aún más la expansión del mercado en toda APAC.

América Latina

América Latina capturó 4.6% de participación de mercado en 2024, impulsada por la creciente adopción de instalaciones de energía renovable, actualizaciones de automatización industrial y la expansión de la infraestructura de vehículos eléctricos en países como Brasil, México y Chile. La demanda de dispositivos discretos y módulos de potencia aumenta a medida que las empresas de servicios públicos modernizan los sistemas de red y los operadores industriales integran accionamientos y convertidores energéticamente eficientes. Los proyectos de energía solar y eólica continúan ganando tracción, apoyando la penetración de dispositivos de Si y SiC. Aunque la madurez del mercado sigue en desarrollo, el aumento de inversiones extranjeras y políticas de energía limpia de apoyo están fortaleciendo las oportunidades regionales para los proveedores de semiconductores de potencia.

Oriente Medio y África

La región de Oriente Medio y África mantuvo 3.4% de participación de mercado en 2024, respaldada por la expansión de proyectos de energía solar, la modernización de infraestructuras y las iniciativas de diversificación industrial. Los países del Golfo despliegan grandes granjas solares y programas de redes inteligentes que requieren tecnologías avanzadas de inversores y módulos de potencia. La automatización industrial en minería, petróleo y gas, y servicios públicos aumenta la demanda de dispositivos discretos de alta fiabilidad. La adopción emergente de vehículos eléctricos y los compromisos gubernamentales con la energía limpia impulsan gradualmente el consumo de semiconductores. Aunque el crecimiento sigue siendo incipiente en comparación con otras regiones, la digitalización en curso y las inversiones en energías renovables mejoran las oportunidades a largo plazo en el panorama de la electrónica de potencia de MEA.

Segmentaciones del Mercado:

Por Tipo

- Dispositivo discreto de potencia

- Módulo de potencia

Por Componente

- Tiristor

- Diodo

- MOSFET

- IGBT

- Otros

Por Material

Por Aplicación

- Telecomunicaciones y centros de datos

- Industrial

- Automotriz

- Energía renovable

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de dispositivos discretos y módulos de potencia está conformado por líderes como Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric y Littelfuse, cada uno contribuyendo con una fuerte innovación y expansión global del mercado. La competencia se intensifica a medida que las empresas se centran en avanzar en tecnologías SiC y GaN, mejorar el rendimiento térmico y desarrollar módulos compactos y de alta eficiencia para vehículos eléctricos, sistemas de energía renovable y automatización industrial. Las iniciativas estratégicas incluyen la expansión de capacidad, la integración vertical y asociaciones con OEMs automotrices y fabricantes de sistemas de energía para asegurar acuerdos de suministro a largo plazo. Los principales actores invierten fuertemente en I+D para mejorar la fiabilidad de los dispositivos de banda ancha, la eficiencia del empaquetado y la escala de fabricación, permitiendo carteras de productos diferenciadas en clases de voltaje y segmentos de aplicación. El entorno competitivo continúa evolucionando con fusiones, acuerdos de suministro de obleas a largo plazo y colaboraciones tecnológicas que fortalecen el liderazgo global en electrónica de potencia de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Infineon Technologies y ROHM Semiconductor ampliaron su colaboración en módulos de potencia basados en SiC para permitir soluciones energéticamente eficientes para la carga de vehículos eléctricos, sistemas de energía renovable y centros de datos de IA.

- En septiembre de 2025, Mitsubishi Electric lanzó sus nuevos módulos de potencia Compact DIPIPM (modelos PSS30SF1F6 y PSS50SF1F6), con envíos de muestras a partir del 22 de septiembre, ideales para sustratos de inversores compactos en aire acondicionado y otros equipos.

- En marzo de 2025, Mitsubishi Electric comenzó los envíos de muestras de su nuevo módulo IGBT tipo LV100 de 1.2 kV diseñado para sistemas de energía industrial y de energía renovable, mejorando la eficiencia y fiabilidad del inversor.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo, Componente, Material, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la adopción de vehículos eléctricos (EV) se acelere y requiera módulos de potencia avanzados para inversores de tracción y sistemas de carga rápida.

- Materiales de banda ancha como SiC y GaN ganarán rápida penetración en aplicaciones automotrices, de energía renovable y centros de datos.

- Los fabricantes ampliarán la capacidad de producción para reducir la escasez de suministro y mejorar la resiliencia global de semiconductores.

- Los módulos de potencia inteligentes con características integradas de detección, diagnóstico y control se convertirán en estándar en sistemas industriales y automotrices.

- La expansión de la energía renovable aumentará la demanda de dispositivos de potencia de alta eficiencia utilizados en inversores solares y convertidores de almacenamiento de energía.

- La adopción de automatización industrial y robótica impulsará una demanda sostenida de IGBTs y MOSFETs de alta fiabilidad.

- Las innovaciones en empaquetado mejorarán el rendimiento térmico y apoyarán los requisitos de mayor densidad de potencia en todos los sectores.

- La electrificación del transporte más allá de los EVs, incluyendo sistemas ferroviarios y marinos, creará nuevas oportunidades de ingresos.

- La gestión digital de energía y el monitoreo habilitado por IoT fortalecerán el cambio hacia sistemas de energía inteligentes.

- Las asociaciones estratégicas entre OEMs, empresas de semiconductores y proveedores de materiales acelerarán el avance tecnológico y la comercialización.