Visión General del Mercado

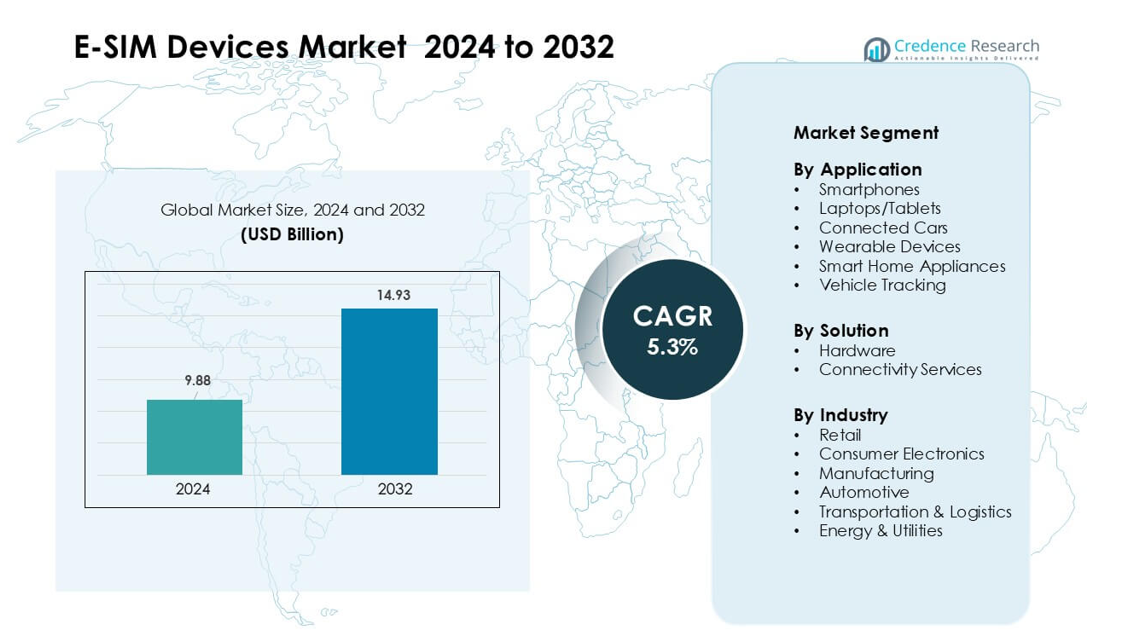

El mercado de dispositivos E-SIM fue valorado en USD 9.88 mil millones en 2024 y se anticipa que alcanzará USD 14.93 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.3 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos E-SIM 2024 |

USD 9.88 mil millones |

| Mercado de Dispositivos E-SIM, CAGR |

5.3% |

| Tamaño del Mercado de Dispositivos E-SIM 2032 |

USD 14.93 mil millones |

El mercado de dispositivos E-SIM está conformado por actores principales como Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG y Giesecke+Devrient GmbH. Estas empresas impulsan el crecimiento a través de hardware integrado seguro, plataformas de aprovisionamiento remoto y fuertes alianzas con operadores móviles globales. Sus soluciones soportan smartphones, dispositivos portátiles, vehículos conectados y despliegues de IoT a gran escala. América del Norte lideró el mercado en 2024 con aproximadamente un 38% de participación, impulsada por la alta adopción de smartphones con e-SIM, una fuerte demanda de movilidad empresarial y un amplio apoyo de los operadores para servicios de conectividad digital.

Perspectivas del Mercado

- El mercado de dispositivos E-SIM fue valorado en USD 9.88 mil millones en 2024 y se proyecta que alcanzará USD 14.93 mil millones para 2032 con un CAGR del 5.3%.

- El aumento de la adopción de smartphones y dispositivos portátiles con e-SIM impulsa la demanda, respaldada por características de aprovisionamiento remoto y gestión segura de identidades.

- El creciente uso de e-SIM en autos conectados, seguimiento logístico y dispositivos IoT define las principales tendencias a medida que las empresas se orientan hacia la conectividad multiperfil y entre redes.

- Actores clave como Sierra Wireless y Thales compiten mediante hardware integrado avanzado, módulos de seguridad y asociaciones con operadores globales, mientras que las soluciones de hardware representaron aproximadamente el 58% de la participación.

- América del Norte lideró el mercado con casi un 38% de participación en 2024, impulsada por el fuerte uso de electrónica de consumo, mientras que los smartphones siguieron siendo el segmento de aplicación dominante con aproximadamente un 46% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación

Los smartphones dominaron el segmento de aplicación en 2024 con aproximadamente un 46% de participación. El fuerte uso de modelos insignia habilitados con eSIM de las principales marcas impulsó la demanda. El aumento de la adopción se debió al cambio de operador más fácil, el soporte para roaming global y el aprovisionamiento remoto seguro. Las laptops y tabletas crecieron a medida que las empresas se trasladaron a sistemas siempre conectados, mientras que los autos conectados se expandieron debido a las necesidades de telemática y seguridad. Los dispositivos portátiles ganaron tracción constante gracias a los factores de forma compactos de eSIM, y los electrodomésticos inteligentes y las soluciones de seguimiento de vehículos avanzaron con el aumento de los despliegues de IoT en entornos residenciales y de flotas.

- Por ejemplo, la adopción de coches conectados es alta en las principales regiones. Europa alcanzó aproximadamente un 91% de penetración en 2023 debido al mandato de eCall, mientras que América del Norte se situó cerca del 85% ese mismo año, según Berg Insight. China también reportó una fuerte adopción, con una penetración de coches conectados estimada por encima del 70% en los nuevos vehículos de pasajeros.

Por Solución

El hardware lideró el segmento de soluciones en 2024 con casi un 58% de participación. El crecimiento provino de la amplia integración de chips UICC integrados en smartphones, dispositivos portátiles y plataformas automotrices. Los fabricantes favorecieron el hardware seguro y resistente a manipulaciones para la gestión de identidad y autenticación. Los servicios de conectividad se expandieron rápidamente a medida que los operadores móviles impulsaron paquetes de suscripción eSIM, aprovisionamiento remoto de SIM y gestión de múltiples perfiles. Las herramientas de orquestación basadas en la nube apoyaron el cambio entre redes, ayudando a las empresas a reducir las tarifas de roaming y mejorar el tiempo de actividad de los dispositivos en operaciones distribuidas.

- Por ejemplo, un importante rastreador de mercado informó que el hardware representó aproximadamente el 60.4% del mercado global de e-SIM en 2024. La gran participación provino del creciente uso de chipsets integrados en teléfonos, dispositivos portátiles, automóviles y dispositivos IoT. La fuerte demanda de módulos de hardware seguro ayudó a mantener el hardware por delante del software y los servicios.

Por Industria

La electrónica de consumo dominó el segmento de la industria en 2024 con aproximadamente un 52% de participación. La fuerte demanda surgió de smartphones, tabletas, relojes inteligentes y dispositivos domésticos conectados habilitados para eSIM. Los usuarios adoptaron estos productos por su activación sin problemas, una mayor variedad de redes y una menor dependencia de las ranuras SIM físicas. Los sectores automotriz y de transporte & logística se expandieron con telemática, seguimiento de flotas y diagnósticos remotos. Energía y servicios públicos aumentaron la adopción para el monitoreo de redes y medidores inteligentes, mientras que la manufactura y el comercio minorista crecieron debido a la visibilidad de la cadena de suministro y las necesidades de seguimiento de activos impulsadas por una conectividad celular confiable.

Principales Impulsores del Crecimiento

Creciente Adopción en Electrónica de Consumo

La demanda de dispositivos e-SIM crece a medida que los fabricantes de smartphones, relojes inteligentes y tabletas integran la tecnología SIM integrada en modelos convencionales. Las marcas impulsan el e-SIM para apoyar diseños más delgados y mejorar la durabilidad al eliminar las bandejas físicas. Los usuarios obtienen una activación sencilla, mejores opciones de roaming y cambio instantáneo de operador, lo que acelera la aceptación global. El crecimiento se expande aún más a medida que los ecosistemas de múltiples dispositivos dependen de una conectividad sin interrupciones, y las empresas despliegan laptops con e-SIM para un trabajo remoto seguro. El auge de los dispositivos portátiles conectados en salud, fitness y comunicación añade un impulso constante. Una cobertura más amplia de 5G también impulsa el uso de e-SIM porque los fabricantes alinean los dispositivos de próxima generación con la conectividad integrada.

- Por ejemplo, Google habilitó la transferencia de e-SIM en dispositivos Pixel en 2023, permitiendo a los usuarios mover perfiles de e-SIM entre teléfonos sin escanear códigos QR

Expansión de Despliegues de IoT y M2M

El rápido crecimiento de IoT en sistemas automotrices, logísticos, de servicios públicos e industriales impulsa una fuerte demanda de dispositivos e-SIM. Las empresas prefieren e-SIM para activos de larga vida porque el aprovisionamiento remoto reduce la necesidad de reemplazo manual de SIM. Los gestores de flotas utilizan el seguimiento e-SIM para mejorar la planificación de rutas, la seguridad y el control operativo. Los servicios públicos adoptan medidores inteligentes e-SIM para una conectividad estable y menores costos de servicio de campo. Las empresas industriales se benefician de la gestión segura de identidades en sistemas automatizados. A medida que los gobiernos apoyan proyectos de ciudades inteligentes, los sensores y cámaras conectados dependen de SIMs integradas para enlaces de red seguros y estables, creando oportunidades de expansión a gran escala.

- Por ejemplo, la arquitectura eSIM de la GSMA utiliza un elemento seguro basado en hardware como la Raíz de Confianza, que soporta una fuerte identidad del dispositivo y autenticación de confianza cero, capacidades ya aplicadas en plataformas de IoT industrial de empresas como Siemens y Schneider Electric para el monitoreo y control remoto seguro.

Necesidad Creciente de Aprovisionamiento Remoto y Conectividad Global

Las empresas y los consumidores adoptan dispositivos e-SIM porque el aprovisionamiento remoto elimina los retrasos de activación y permite actualizaciones instantáneas de perfiles. Este beneficio es vital para viajeros, empresas globales y redes logísticas que operan a través de múltiples operadores. Los fabricantes utilizan e-SIM para reducir fallos de componentes físicos y extender la vida útil del dispositivo. El soporte de múltiples perfiles ayuda a las organizaciones a cambiar de red cuando cambian la cobertura o el costo. Las plataformas basadas en la nube simplifican la gestión de suscripciones a gran escala, fortaleciendo la adopción en fuerzas laborales distribuidas. A medida que los operadores expanden el soporte de e-SIM en todo el mundo, los usuarios obtienen una conectividad internacional consistente, lo que eleva la demanda en categorías de dispositivos tanto personales como empresariales.

Tendencias y Oportunidades Clave

Crecimiento de la Conectividad Multidispositivo y Multiplataforma

Surge una tendencia importante a medida que los consumidores utilizan múltiples productos conectados como teléfonos, dispositivos portátiles, laptops y dispositivos domésticos que se sincronizan a través de e-SIM para una conectividad unificada. Los ecosistemas tecnológicos se benefician porque e-SIM simplifica la activación en todos los dispositivos vinculados. Los dispositivos portátiles premium crecen rápidamente ya que las funciones de seguimiento de salud, fitness y comunicación dependen del acceso constante a la red. Los fabricantes de dispositivos exploran nuevos diseños compactos porque e-SIM reduce las necesidades de espacio de hardware. Los sistemas de automatización del hogar inteligente y entretenimiento también se benefician de la conectividad integrada, creando oportunidades más amplias en los mercados residenciales. Este cambio apoya el crecimiento a largo plazo a medida que los usuarios esperan experiencias multidispositivo sin fricciones.

- Por ejemplo, los modelos Apple Watch con celular, como el Apple Watch Series 8, utilizan una eSIM integrada para mantener la conectividad LTE sin una SIM física, y el dispositivo puede ser activado a través del proceso de configuración de eSIM del iPhone utilizando el sistema de aprovisionamiento remoto de Apple.

Expansión de Vehículos Conectados y Soluciones de Movilidad Inteligente

La tecnología e-SIM se vuelve central en los sistemas de automóviles conectados, permitiendo telemática, diagnósticos, funciones de llamada de emergencia y actualizaciones por aire. Los fabricantes de automóviles adoptan e-SIM para cumplir con las necesidades de seguridad y regulación, mientras que los proveedores de movilidad la utilizan para gestionar flotas y vehículos compartidos. La infraestructura de vehículos eléctricos, las estaciones de carga y las plataformas de comunicación vehículo-a-red también se benefician de la conectividad constante. El cambio hacia sistemas autónomos y semiautónomos aumenta la dependencia de enlaces de red seguros, creando una demanda sostenida. Los nuevos servicios de movilidad como el uso compartido de vehículos, flotas de alquiler y plataformas logísticas ganan eficiencia a través del seguimiento y análisis en tiempo real habilitados por e-SIM.

- Por ejemplo, BMW integra un eSIM incorporado suministrado a través de Deutsche Telekom en su plataforma ConnectedDrive, permitiendo funciones de emergencia eCall que transmiten automáticamente la ubicación del accidente y los datos del vehículo a los socorristas, con el sistema eCall de Europa requiriendo transmisión dentro de los 25 segundos posteriores al despliegue del airbag

Desafíos Clave

Limitada Estandarización Global y Soporte de Operadores

La adopción desigual de estándares de e-SIM entre operadores crea brechas de compatibilidad. Algunas regiones aún dependen de sistemas SIM físicos, ralentizando la expansión del mercado. Los usuarios enfrentan límites de activación cuando los operadores restringen el soporte de múltiples perfiles o retrasan la incorporación de e-SIM. Los fabricantes de dispositivos deben construir versiones específicas para cada región, aumentando los costos y el tiempo de desarrollo. Las empresas con implementaciones transfronterizas lidian con sistemas de aprovisionamiento inconsistentes, lo que complica los despliegues de IoT a gran escala. Estos problemas reducen los beneficios de flexibilidad de la e-SIM y ralentizan la adopción en mercados con políticas de telecomunicaciones fragmentadas.

Riesgos de Seguridad y Gestión Compleja de Suscripciones

La arquitectura de e-SIM debe proteger las identidades de los usuarios y los procesos de aprovisionamiento remoto, creando demanda de marcos de seguridad robustos. Los ciberataques dirigidos a sistemas IoT generan preocupaciones sobre el acceso no autorizado a perfiles integrados. Las empresas que gestionan miles de dispositivos enfrentan desafíos en el monitoreo, actualización y seguridad de los perfiles de conectividad. Los errores de aprovisionamiento remoto pueden interrumpir el servicio, causando tiempos de inactividad en aplicaciones críticas como logística o sistemas industriales. A medida que crecen las implementaciones M2M, las empresas requieren herramientas de cifrado, autenticación y plataformas de gestión del ciclo de vida más fuertes para reducir el riesgo operativo y mantener la confianza en las soluciones e-SIM.

Análisis Regional

América del Norte

América del Norte lideró el mercado de dispositivos E-SIM en 2024 con aproximadamente el 38% de participación. El crecimiento provino de la fuerte adopción de teléfonos inteligentes e-SIM, dispositivos portátiles y laptops conectadas respaldadas por los principales operadores de telecomunicaciones. Las empresas utilizaron e-SIM para la gestión remota de dispositivos, autenticación segura y redes de múltiples perfiles, aumentando la demanda en los sectores de TI, logística y automotriz. La cobertura madura de 5G en la región mejoró el rendimiento de los dispositivos y fortaleció la integración en plataformas IoT. El aumento del despliegue de automóviles conectados y sistemas de seguimiento de flotas también expandió el uso. El continuo apoyo de los operadores y la alta preparación del consumidor mantuvieron a América del Norte a la vanguardia en la activación de e-SIM a gran escala.

Europa

Europa capturó casi el 31% de participación en 2024, impulsada por un fuerte respaldo regulatorio para el aprovisionamiento remoto y la conectividad digital. Los principales fabricantes de teléfonos inteligentes e IoT introdujeron modelos e-SIM temprano, ayudando a la región a escalar la adopción. Los actores automotrices utilizaron e-SIM para el cumplimiento de e-call, telemática y diagnósticos por aire, aumentando la demanda en Alemania, Francia y el Reino Unido. Las empresas aprovecharon e-SIM para la conectividad transfronteriza, reduciendo los costos de roaming y operativos. Los dispositivos portátiles y los sistemas de hogar inteligente ganaron tracción a medida que los consumidores preferían la activación sin problemas y el cambio flexible de operadores. La creciente expansión de 5G apoyó aún más la penetración de e-SIM en los principales mercados de la UE.

Asia-Pacífico

Asia-Pacífico representó aproximadamente el 24% de la participación en 2024 y registró el crecimiento más rápido. La alta penetración de smartphones, la fuerte fabricación de electrónica de consumo y el rápido despliegue de 5G apoyaron la adopción a gran escala de e-SIM. China, Corea del Sur y Japón lideraron la producción de dispositivos, integrando e-SIM en teléfonos premium, dispositivos portátiles y tabletas. Los fabricantes de automóviles ampliaron el uso de e-SIM para coches conectados, mientras que las empresas de logística dependieron de la provisión remota para el monitoreo de flotas. India y el sudeste asiático vieron un aumento en la demanda de dispositivos e-SIM de bajo costo a medida que los operadores mejoraron las redes. La expansión de los despliegues de IoT en ciudades inteligentes y configuraciones industriales creó un fuerte potencial de crecimiento futuro.

América Latina

América Latina mantuvo alrededor del 4% de participación en 2024 y mostró una expansión gradual. Grandes economías como Brasil y México adoptaron smartphones con e-SIM respaldados por el creciente número de asociaciones con operadores. Los dispositivos portátiles y conectados también ganaron tracción a medida que los usuarios buscaban una activación más fácil y planes flexibles. Las plataformas de seguimiento de flotas en las industrias de logística y minería impulsaron el uso de e-SIM para el monitoreo en tiempo real. Sin embargo, el progreso regulatorio más lento y la calidad desigual de la red limitaron un crecimiento más rápido. A medida que mejora la cobertura de 4G y 5G, se espera que la región escale la adopción de e-SIM en movilidad inteligente, IoT industrial y electrónica de consumo.

Medio Oriente y África

La región de Medio Oriente y África capturó casi el 3% de participación en 2024, con la adopción liderada por los EAU, Arabia Saudita y Sudáfrica. Los operadores de telecomunicaciones ampliaron el soporte de e-SIM para smartphones premium y dispositivos portátiles, atrayendo a consumidores adinerados y viajeros frecuentes. Los gobiernos desplegaron soluciones de dispositivos conectados para proyectos de ciudades inteligentes, vigilancia y servicios públicos, aumentando la demanda de conectividad integrada. Las operaciones de seguimiento de flotas y logística en los sectores de petróleo, gas y transporte dependieron de e-SIM para una provisión segura. El crecimiento permaneció más lento en los mercados emergentes debido a la disponibilidad limitada de dispositivos, aunque se espera que el aumento del despliegue de 5G mejore la adopción.

Segmentaciones del Mercado:

Por Aplicación

- Smartphones

- Portátiles/Tabletas

- Coches Conectados

- Dispositivos Portátiles

- Electrodomésticos Inteligentes

- Seguimiento de Vehículos

Por Solución

- Hardware

- Servicios de Conectividad

Por Industria

- Venta al por Menor

- Electrónica de Consumo

- Manufactura

- Automotriz

- Transporte y Logística

- Energía y Servicios Públicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de dispositivos e-SIM presenta a líderes como Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG y Giesecke+Devrient GmbH. Estas empresas compiten a través de hardware embebido seguro, plataformas de aprovisionamiento remoto, gestión de múltiples perfiles y sólidas asociaciones con operadores móviles globales. Los fabricantes de dispositivos dependen de chipsets avanzados, módulos de autenticación y estándares de interoperabilidad proporcionados por estas firmas para soportar smartphones conectados, dispositivos portátiles, vehículos y activos IoT. Los proveedores se centran en certificaciones de seguridad, eficiencia energética y factores de forma más pequeños para satisfacer la creciente demanda en sistemas de consumo e industriales. Muchos jugadores se expanden mediante colaboraciones con operadores de telecomunicaciones para ofrecer servicios de conectividad escalables para dispositivos transfronterizos. El creciente uso de e-SIM en telemática automotriz, seguimiento logístico, medidores inteligentes y movilidad empresarial aumenta la competencia a medida que las empresas mejoran herramientas de software, orquestación en la nube y soluciones de gestión del ciclo de vida para asegurar una mayor cuota de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, Deutsche Telekom AG: Deutsche Telekom se convirtió en el primer operador europeo en habilitar la transferencia directa de perfiles eSIM entre dispositivos Android e iOS, simplificando el cambio de dispositivo y aumentando la adopción de servicios solo eSIM por parte de los consumidores.

- En mayo de 2025, Giesecke+Devrient GmbH: Giesecke+Devrient se asoció con GCT Semiconductor para lanzar una solución eSIM basada en GSMA SGP.32 para dispositivos IoT, que soporta conectividad multinetwork y aprovisionamiento remoto para grandes despliegues globales de IoT.

- En junio de 2024, STMicroelectronics: STMicroelectronics lanzó el ST4SIM-300 eSIM integrado, uno de los primeros eSIMs compatibles con el nuevo estándar GSMA SGP.32 eSIM para IoT, dirigido a una conectividad escalable y gestionada remotamente para dispositivos industriales y de IoT.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Solución, Industria y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de e-SIM aumentará a medida que más fabricantes de smartphones y dispositivos portátiles se trasladen a la conectividad integrada.

- El aprovisionamiento remoto se convertirá en estándar en dispositivos de consumo y empresariales.

- Los vehículos conectados ampliarán el uso de e-SIM para telemática, diagnósticos y funciones de seguridad.

- Los despliegues de IoT en logística, servicios públicos y manufactura impulsarán la activación a gran escala de e-SIM.

- El soporte de múltiples perfiles mejorará la flexibilidad para viajeros globales y empresas transfronterizas.

- Los diseños de dispositivos se volverán más delgados a medida que los fabricantes eliminen las bandejas físicas de SIM.

- Los operadores de telecomunicaciones aumentarán el soporte de e-SIM para fortalecer la incorporación digital.

- Los ecosistemas de hogares inteligentes usarán e-SIM para mejorar la automatización y la conectividad continua.

- Las actualizaciones de seguridad y herramientas de autenticación más fuertes mejorarán la confianza en las soluciones de SIM integradas.

- El crecimiento de las redes 5G acelerará la adopción en dispositivos de alto rendimiento tanto de consumo como industriales.