Visión General del Mercado

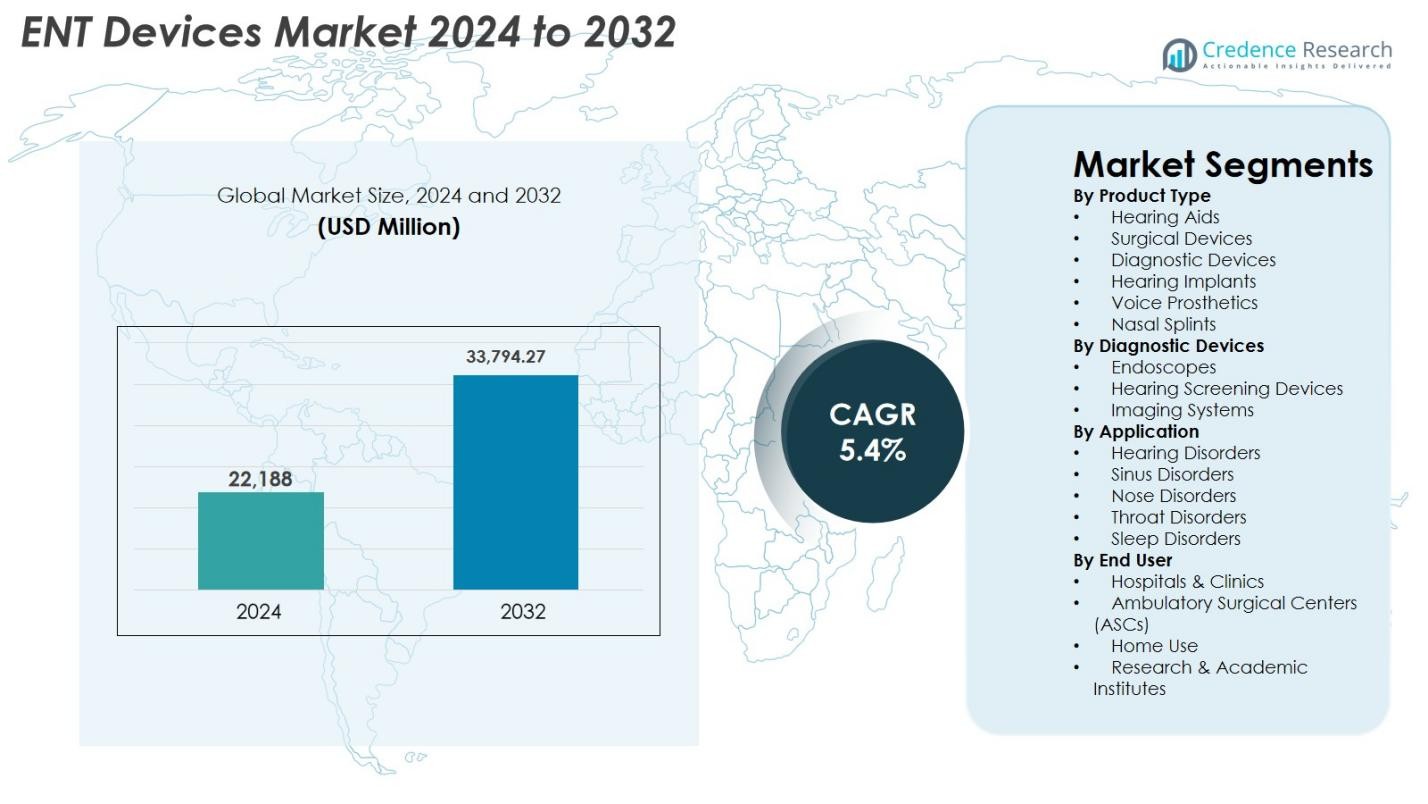

El tamaño del mercado de dispositivos ENT se valoró en USD 22,188 millones en 2024 y se anticipa que alcanzará USD 33,794.27 millones para 2032, con un CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos ENT 2024 |

USD 22,188 millones |

| Mercado de Dispositivos ENT, CAGR |

5.4% |

| Tamaño del Mercado de Dispositivos ENT 2032 |

USD 33,794.27 millones |

El mercado de dispositivos ENT está conformado por un sólido grupo de fabricantes globales que avanzan continuamente en tecnologías de diagnóstico, quirúrgicas y de cuidado auditivo. Jugadores líderes como Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH, y Rion Co., Ltd. impulsan la innovación a través de soluciones auditivas digitales, sistemas endoscópicos de alta definición y herramientas quirúrgicas mínimamente invasivas. América del Norte se mantuvo como la región líder con un 38.2% de participación en 2024, respaldada por una infraestructura sanitaria robusta y una alta adopción de tecnologías avanzadas de ENT. Europa mantuvo un 27.6%, mientras que Asia-Pacífico representó un 24.1%, reflejando una rápida expansión en capacidades de cuidado auditivo y diagnóstico.

Perspectivas del Mercado

Perspectivas del Mercado

- El mercado de dispositivos ENT se valoró en USD 22,188 millones en 2024 y se espera que aumente a USD 33,794.27 millones para 2032, registrando un CAGR del 5.4% durante todo el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente prevalencia de trastornos auditivos, el aumento de la adopción de procedimientos ENT mínimamente invasivos y la rápida adopción de audífonos digitales y sistemas de diagnóstico conectados.

- Las tendencias clave incluyen la expansión de la endoscopia mejorada con IA, el crecimiento en la adopción de implantes cocleares y la creciente demanda de cirugías ENT ambulatorias respaldadas por tecnologías avanzadas de visualización y navegación.

- Jugadores líderes como Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH, y GN Store Nord A/S expanden sus carteras a través de la innovación y asociaciones estratégicas, fortaleciendo su presencia global.

- América del Norte mantuvo un 38.2% de participación en 2024, seguida por Europa con un 27.6% y Asia-Pacífico con un 24.1%, mientras que los audífonos dominaron el segmento de productos con un 38.6% de participación debido a la creciente demanda de soluciones digitales y potenciadas por IA.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo de Producto

El mercado de dispositivos para ORL muestra una fuerte demanda en múltiples categorías de productos, con los audífonos dominando el segmento al capturar un 38.6% de participación en 2024. Este liderazgo se debe a la creciente prevalencia de la pérdida auditiva relacionada con la edad, la creciente adopción de dispositivos digitales y habilitados para Bluetooth, y un mayor apoyo de reembolso en mercados desarrollados. Los dispositivos quirúrgicos y los sistemas de diagnóstico continúan ganando tracción debido al aumento de procedimientos ORL y mejoras tecnológicas como la visualización en alta definición y herramientas mínimamente invasivas. El creciente uso de implantes auditivos, prótesis de voz y férulas nasales apoya aún más la expansión del segmento, especialmente con el aumento de intervenciones ORL ambulatorias.

- Por ejemplo, Widex introdujo su audífono SmartRIC, un modelo moderno, discreto y recargable detrás de la oreja que enfatiza la calidad de sonido natural y la conectividad inalámbrica, subrayando el cambio hacia soluciones auditivas digitales avanzadas.

Por Dispositivos de Diagnóstico

Dentro de los dispositivos de diagnóstico, los endoscopios representaron la mayor participación con un 42.3% en 2024, impulsados por una mayor utilización en exámenes de senos nasales, garganta y cuerdas vocales. Los avances en endoscopios flexibles y rígidos, la integración de imágenes HD y 4K, y el uso ampliado en entornos ambulatorios fortalecen este dominio. Los dispositivos de detección auditiva continúan expandiéndose debido a los mandatos de cribado neonatal, mientras que los sistemas de imagen crecen con la creciente adopción de TC y RM para evaluaciones ORL complejas. La mejora en la precisión diagnóstica, la reducción de los tiempos de respuesta y la eficiencia mejorada del flujo de trabajo siguen siendo contribuyentes clave al crecimiento del segmento.

- Por ejemplo, Natus actualizó su sistema de cribado auditivo neonatal ALGO para alinearse con los protocolos automatizados de ABR utilizados en programas nacionales de detección temprana de audición, apoyando un cribado más rápido y tasas reducidas de reexaminación.

Por Aplicación

Los trastornos auditivos dominaron el segmento de aplicación del mercado de dispositivos para ORL con un 44.8% de participación en 2024, respaldados por el aumento de casos de discapacidad auditiva a nivel mundial, iniciativas de cribado temprano y la disponibilidad de soluciones avanzadas de amplificación e implantables. Los trastornos de los senos nasales representan el segundo área más grande debido al creciente incidente de sinusitis crónica y la adopción de la sinuplastia con balón y herramientas de cirugía mínimamente invasiva. Los trastornos de nariz, garganta y sueño también contribuyen significativamente a medida que aumenta la demanda de un diagnóstico y tratamiento precisos de obstrucciones respiratorias, condiciones vocales y apnea del sueño. Las mejoras tecnológicas en los sistemas de diagnóstico y quirúrgicos continúan impulsando la adopción en todas las aplicaciones.

Principales Impulsores del Crecimiento

Creciente Prevalencia de Trastornos Auditivos

La creciente carga global de la pérdida auditiva es un impulsor importante que propulsa el mercado de dispositivos para ORL. El aumento de casos de deterioro auditivo relacionado con la edad, pérdida auditiva inducida por ruido y trastornos auditivos congénitos ha creado una demanda sostenida de audífonos, implantes y sistemas de cribado. El rápido envejecimiento de la población, particularmente en regiones como Europa, Japón y América del Norte, fortalece aún más la adopción de dispositivos. Los programas de concienciación iniciados por la OMS y agencias nacionales de salud fomentan el diagnóstico y tratamiento temprano, ampliando el grupo de pacientes. Las innovaciones tecnológicas, incluidos los audífonos impulsados por IA, la conectividad inalámbrica, la miniaturización y las baterías recargables, mejoran la comodidad y satisfacción del usuario, impulsando las tasas de adopción. Además, la expansión de la cobertura de reembolso y la mejora de la asequibilidad en los mercados en desarrollo están reduciendo las barreras de acceso, apoyando el crecimiento a largo plazo del mercado.

- Por ejemplo, la campaña del Día Mundial de la Audición de la OMS enfatizó la detección y prevención tempranas, lo que llevó a varios países a expandir los programas nacionales de audiología y las iniciativas de detección auditiva en recién nacidos.

Avances en Procedimientos ORL Mínimamente Invasivos

La adopción acelerada de procedimientos ORL mínimamente invasivos contribuye significativamente a la expansión del mercado. Las innovaciones en endoscopios, sistemas de navegación quirúrgica, herramientas de dilatación con balón y microdebridores permiten a los cirujanos realizar procedimientos en los senos paranasales, garganta y oído medio con mayor precisión, menor daño tisular, tiempos de recuperación más cortos y menos complicaciones. La creciente preferencia de los pacientes por cirugías ambulatorias y en clínicas se alinea con este cambio, aumentando la demanda de dispositivos compactos, eficientes y de alto rendimiento. La integración de imágenes 4K y 3D, robótica y herramientas de visualización impulsadas por IA fortalece aún más los resultados clínicos, alentando a los hospitales a actualizar su equipo. La creciente especialización en ORL en mercados emergentes y la capacitación continua de médicos apoyan una adopción más amplia de técnicas mínimamente invasivas.

- Por ejemplo, Medtronic amplió el uso de su sistema de Dilatación Sinusal con Balón NuVent™ EM, integrando navegación electromagnética para apoyar intervenciones sinusales mínimamente invasivas más seguras y precisas.

Creciente Adopción de Soluciones ORL Digitales y Conectadas

La transformación digital está acelerándose dentro del Mercado de Dispositivos ORL a medida que los proveedores de salud adoptan cada vez más tecnologías inteligentes y conectadas. Las herramientas de audiología impulsadas por IA, los sistemas de diagnóstico remoto y las plataformas de tele-otorrinolaringología mejoran la precisión clínica, la eficiencia del flujo de trabajo y el compromiso del paciente. Los audífonos digitales con conectividad a teléfonos inteligentes, procesamiento de sonido adaptativo y ajuste personalizado continúan ganando tracción a nivel mundial. Los modelos de atención remota que se expandieron durante la pandemia siguen siendo relevantes, permitiendo un monitoreo continuo y reduciendo las visitas a la clínica. Los dispositivos de imagen y detección mejorados con aprendizaje automático apoyan un diagnóstico más temprano y mejoran la planificación del tratamiento. Estos desarrollos crean fuertes oportunidades de crecimiento y alientan a los fabricantes a priorizar la innovación impulsada por software.

Tendencias y Oportunidades Clave:

Expansión de la IA, Robótica y Visualización Inteligente en el Cuidado ORL

La inteligencia artificial, los sistemas asistidos por robótica y las tecnologías de visualización de próxima generación están transformando el diagnóstico y la cirugía ORL. Las herramientas de evaluación del habla y la audición basadas en IA, el análisis automatizado de imágenes y la detección de anomalías en tiempo real mejoran la precisión diagnóstica y reducen el error humano. Las intervenciones asistidas por robótica mejoran la precisión quirúrgica, reducen la fatiga y permiten procedimientos complejos en la base del cráneo, senos paranasales y laringe. La imagen de alta definición, incluyendo endoscopia 4K y 8K, superposiciones de realidad aumentada y visualización guiada por fluorescencia, ofrece un detalle anatómico superior y mejora la toma de decisiones quirúrgicas. Estas tendencias abren nuevas vías para que los fabricantes se diferencien a través de sistemas inteligentes y capacidades avanzadas de software.

- Por ejemplo, Sony presentó sus últimas soluciones de imágenes médicas 4K/8K para aplicaciones endoscópicas, ofreciendo una mayor precisión de color y percepción de profundidad para una visualización de alta precisión en otorrinolaringología.

Creciente Potencial de Mercado en Economías Emergentes

Los mercados emergentes ofrecen oportunidades de crecimiento sustancial a medida que aumentan las inversiones en salud y la infraestructura de otorrinolaringología mejora rápidamente. Países de Asia-Pacífico, América Latina y Medio Oriente están fortaleciendo los programas de detección, expandiendo las clínicas de otorrinolaringología y adoptando sistemas avanzados de diagnóstico y cirugía. El aumento de la incidencia de pérdida auditiva, trastornos sinusales y condiciones respiratorias vinculadas a la contaminación urbana impulsa aún más la demanda de dispositivos. Las iniciativas gubernamentales que promueven la detección temprana de la audición y la disponibilidad de audífonos digitales de bajo costo mejoran la accesibilidad para poblaciones desatendidas. Los fabricantes que aprovechan la producción localizada, las asociaciones de distribución y las carteras de productos adaptadas pueden capturar una participación significativa del mercado en estas regiones.

- Por ejemplo, Arabia Saudita aceleró las mejoras en la infraestructura de otorrinolaringología mediante inversiones en plataformas avanzadas de endoscopia y navegación quirúrgica como parte de iniciativas más amplias de modernización de la salud bajo la Visión 2030.

Desafíos Clave:

Alto Costo de las Tecnologías Avanzadas de Otorrinolaringología

El alto costo de los dispositivos avanzados de otorrinolaringología sigue siendo una barrera significativa para su adopción generalizada. Sistemas como los endoscopios 4K/8K, las plataformas quirúrgicas guiadas por imagen y los implantes cocleares requieren una gran inversión de capital, lo que limita su accesibilidad, especialmente para hospitales y clínicas más pequeños. En muchas regiones, el reembolso inadecuado para audífonos e implantes de alta gama aumenta la carga financiera sobre los pacientes, resultando en tratamientos retrasados o subutilización. Los altos costos de mantenimiento y operación desincentivan aún más la adopción. Equilibrar la sofisticación tecnológica con la asequibilidad es esencial para expandir el acceso y permitir que los proveedores de salud ofrezcan atención de alta calidad en otorrinolaringología.

Escasez de Especialistas y Técnicos Calificados en Otorrinolaringología

La escasez global de cirujanos otorrinolaringólogos, audiólogos y profesionales técnicos capacitados presenta un desafío operativo para el mercado de dispositivos de otorrinolaringología. Los sistemas avanzados de diagnóstico y cirugía requieren formación especializada, certificación y desarrollo continuo de habilidades que muchos sistemas de salud, particularmente en regiones en desarrollo, actualmente no poseen. Incluso en mercados desarrollados, el aumento del volumen de pacientes a menudo supera la disponibilidad de especialistas, causando retrasos en el tratamiento y reduciendo la eficiencia operativa. Esta brecha de talento limita la utilización de tecnologías de alta gama y afecta los resultados de los pacientes. Expandir los programas de formación, fortalecer las asociaciones académicas y diseñar dispositivos automatizados y fáciles de usar son críticos para abordar esta brecha.

Análisis Regional

Norteamérica

América del Norte lideró el mercado de dispositivos ORL con un 38.2% de participación en 2024, impulsada por una infraestructura de salud avanzada, una fuerte adopción de procedimientos ORL mínimamente invasivos y una alta demanda de audífonos digitales e implantes. La región se beneficia de políticas de reembolso favorables, programas extensivos de detección auditiva en recién nacidos y una fuerte penetración de sistemas diagnósticos y quirúrgicos habilitados por IA. La presencia de fabricantes líderes y la continua innovación de productos fortalecen aún más su dominio. La creciente prevalencia de la pérdida auditiva relacionada con la edad y los trastornos sinusales crónicos también contribuyen significativamente al uso de dispositivos, mientras que el aumento de cirugías ORL ambulatorias apoya la expansión sostenida del mercado en EE. UU. y Canadá.

Europa

Europa representó un 27.6% de participación en 2024, respaldada por el aumento de la población geriátrica, la expansión de clínicas especializadas en ORL y una fuerte adopción de implantes cocleares y sistemas endoscópicos avanzados. Países como Alemania, Francia y el Reino Unido lideran la demanda regional debido a sistemas de salud bien establecidos y al aumento en el uso de soluciones de audiología digitales y conectadas. El énfasis regulatorio en la detección auditiva temprana y el mejor acceso a procedimientos mínimamente invasivos aceleran el uso de dispositivos. Las crecientes tasas de tratamiento para la sinusitis, trastornos de garganta y condiciones relacionadas con el sueño contribuyen aún más al crecimiento del mercado. Las continuas actualizaciones tecnológicas y las fuertes inversiones en I+D mejoran la posición de Europa en el mercado global.

Asia-Pacífico

Asia-Pacífico capturó un 24.1% de participación en 2024, emergiendo como la región de más rápido crecimiento debido a grandes poblaciones de pacientes, niveles de ingresos en aumento y una rápida mejora en la infraestructura de salud. La creciente prevalencia de la discapacidad auditiva, la sinusitis crónica y los trastornos respiratorios relacionados con la contaminación impulsa una fuerte demanda de dispositivos ORL diagnósticos y terapéuticos. Países como China, India, Japón y Corea del Sur están presenciando inversiones sustanciales en departamentos de ORL, expansión de capacidades quirúrgicas y creciente adopción de audífonos digitales. Las iniciativas gubernamentales de detección en recién nacidos y el mejor acceso a cuidados auditivos asequibles impulsan un crecimiento adicional. El aumento del turismo médico y la modernización tecnológica fortalecen aún más la perspectiva regional.

América Latina

América Latina tuvo un 6.7% de participación en 2024, con la expansión del mercado impulsada por la mejora de las capacidades diagnósticas, una mayor disponibilidad de especialistas en ORL y una creciente demanda de procedimientos mínimamente invasivos. Brasil y México son contribuyentes clave debido al creciente inversión en salud pública y privada, el aumento de la conciencia sobre la pérdida auditiva y la adopción de tecnologías endoscópicas modernas. Las limitaciones económicas limitan el acceso a dispositivos premium, pero la expansión de la cobertura de seguros y las campañas de salud ORL lideradas por el gobierno están mejorando gradualmente la accesibilidad. La creciente prevalencia de condiciones crónicas de ORL y el aumento en el uso de audífonos digitales apoyan el crecimiento constante del mercado en toda la región.

Oriente Medio & África

La región de Oriente Medio y África representó un 3.4% de participación en 2024, respaldada por la creciente modernización del sector salud, el aumento en los volúmenes de procedimientos de ORL y la creciente concienciación sobre los trastornos auditivos y sinusales. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están invirtiendo en sistemas de diagnóstico avanzados, unidades quirúrgicas de ORL y programas de cribado neonatal. Aunque el acceso a dispositivos de alta gama sigue siendo desigual en toda la región, la expansión de redes de salud privadas y el turismo médico impulsan la adopción de tecnologías avanzadas de ORL. Se espera que las mejoras graduales en la asequibilidad, las iniciativas gubernamentales más fuertes y la infraestructura de capacitación mejorada apoyen la continua expansión del mercado.

Segmentaciones del Mercado

Por Tipo de Producto

- Audífonos

- Dispositivos Quirúrgicos

- Dispositivos de Diagnóstico

- Implantes Auditivos

- Prótesis de Voz

- Férulas Nasales

Por Dispositivos de Diagnóstico

- Endoscopios

- Dispositivos de Cribado Auditivo

- Sistemas de Imagen

Por Aplicación

- Trastornos Auditivos

- Trastornos de los Senos Paranasales

- Trastornos Nasales

- Trastornos de la Garganta

- Trastornos del Sueño

Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria (ASCs)

- Uso en el Hogar

- Institutos de Investigación y Académicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de dispositivos ORL presenta un panorama diverso e impulsado por la innovación, con fabricantes globales centrados en el avance de productos, colaboraciones estratégicas y la expansión de aplicaciones clínicas. Actores clave como Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH y Rion Co., Ltd. fortalecen activamente sus carteras a través de audífonos de próxima generación, implantes cocleares, herramientas de navegación quirúrgica y sistemas de endoscopia de alta definición. Muchas empresas priorizan la miniaturización, la conectividad y los diagnósticos habilitados por IA para mejorar la precisión y los resultados para los pacientes. La creciente inversión en I+D respalda el desarrollo de plataformas de audiología digital, dispositivos quirúrgicos mínimamente invasivos y soluciones de imagen integradas. Las asociaciones con hospitales, especialistas en ORL y proveedores de tecnología aceleran la adopción y expanden el alcance global, mientras que los actores emergentes se dirigen a segmentos de nicho como la tele-audiología y las prótesis de voz. A medida que la competencia se intensifica, los fabricantes se diferencian cada vez más a través de capacidades de software, diseños fáciles de usar y soluciones rentables adaptadas tanto a mercados de salud avanzados como emergentes.

Análisis de Jugadores Clave

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Desarrollos Recientes

- En julio de 2025, Innovia Medical completó las adquisiciones de Grace Medical y Hurricane Medical, expandiendo su negocio de productos quirúrgicos de ORL y oftálmicos.

- En abril de 2024, Integra LifeSciences completó la adquisición de Acclarent, Inc. para ampliar su cartera de soluciones quirúrgicas de ORL.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Producto, Dispositivos de Diagnóstico, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado verá una mayor adopción de sistemas de diagnóstico y quirúrgicos de ORL habilitados por IA para mejorar la precisión y la eficiencia clínica.

- El crecimiento en audífonos digitales y conectados se acelerará a medida que los consumidores prefieran soluciones personalizadas e integradas con teléfonos inteligentes.

- Los procedimientos de ORL mínimamente invasivos se expandirán rápidamente, respaldados por avances en endoscopia, guía de imágenes y navegación quirúrgica.

- La demanda de implantes cocleares y soluciones auditivas implantables aumentará a medida que la conciencia y la accesibilidad mejoren a nivel mundial.

- Los procedimientos de ORL ambulatorios y en consulta externa aumentarán a medida que la atención médica se desplace hacia modelos de recuperación más rápida y menor costo.

- Los mercados emergentes experimentarán un fuerte crecimiento debido a la mejora de la infraestructura de salud y un acceso más amplio a tecnologías avanzadas de ORL.

- La integración de robótica y sistemas de imagen 4K/8K mejorará la precisión en cirugías complejas de ORL.

- La tele-audiología y los diagnósticos remotos de ORL ganarán impulso, mejorando la entrega de atención y el monitoreo de pacientes.

- Los fabricantes priorizarán dispositivos compactos, fáciles de usar y rentables para atender diversos entornos de atención médica.

- Las asociaciones colaborativas entre fabricantes de dispositivos y proveedores de atención médica fortalecerán la innovación y acelerarán la expansión del mercado global.