Descripción General del Mercado de Dispositivos de Fístula Arteriovenosa:

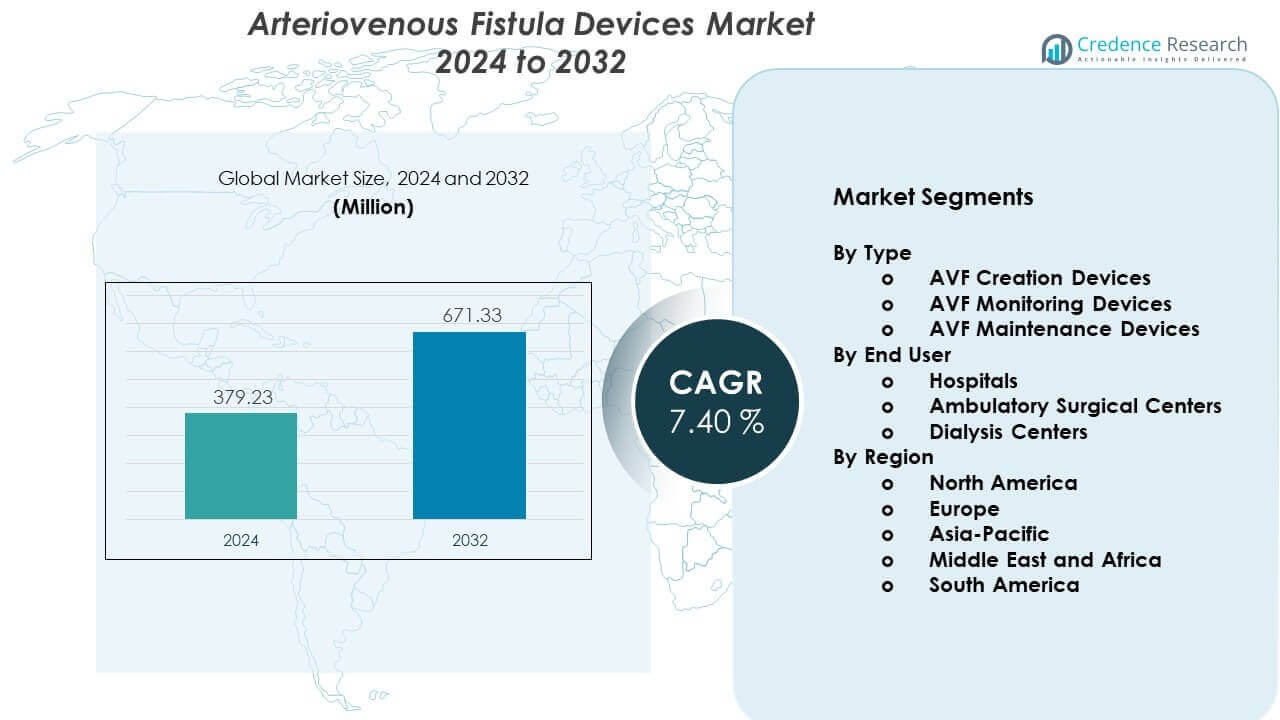

Se proyecta que el mercado de dispositivos de fístula arteriovenosa crecerá de USD 379.23 millones en 2024 a un estimado de USD 671.33 millones para 2032, con un CAGR del 7.40% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Fístula Arteriovenosa 2024 |

USD 379.23 millones |

| Mercado de Dispositivos de Fístula Arteriovenosa, CAGR |

7.40% |

| Tamaño del Mercado de Dispositivos de Fístula Arteriovenosa 2032 |

USD 671.33 millones |

Los fuertes impulsores del mercado incluyen el creciente cambio hacia la colocación temprana de fístulas y el aumento de la conciencia sobre los resultados de acceso a largo plazo en el manejo de la enfermedad renal crónica. Los fabricantes continúan mejorando los materiales de injerto biocompatibles y los sistemas de creación mínimamente invasivos, permitiendo a los médicos reducir complicaciones y acortar el tiempo de recuperación. El aumento de las poblaciones envejecidas y el incremento de comorbilidades, incluyendo diabetes e hipertensión, amplían la base de candidatos. La evidencia clínica continua que respalda una mejor permeabilidad y tasas reducidas de intervención ayuda a acelerar la aceptación entre nefrólogos y cirujanos vasculares.

La demanda regional varía, con América del Norte liderando debido a redes de diálisis avanzadas, estructuras de reembolso sólidas y una mayor adopción de tecnologías innovadoras de acceso vascular. Europa sigue con una adopción constante impulsada por guías establecidas de manejo de ERC y programas de capacitación mejorados para equipos de acceso vascular. Asia Pacífico emerge rápidamente a medida que India, China y las naciones del sudeste asiático invierten en infraestructura de diálisis y amplían el acceso al cuidado renal. La creciente conciencia, el aumento de la prevalencia de ERC y el mejor gasto en atención médica hacen de la región un área clave de crecimiento futuro.

Perspectivas del Mercado de Dispositivos para Fístula Arteriovenosa:

- El mercado de dispositivos para fístula arteriovenosa está valorado en USD 379.23 millones en 2024 y se espera que alcance los USD 671.33 millones para 2032, registrando un CAGR del 40% impulsado por el aumento de las necesidades de diálisis y las tecnologías de acceso mejoradas.

- América del Norte (40%), Europa (30%) y Asia-Pacífico (24%) dominan debido a una fuerte infraestructura de atención renal, vías clínicas establecidas y grandes poblaciones de pacientes que apoyan una alta utilización de dispositivos.

- Asia-Pacífico, con un 24%, es la región de más rápido crecimiento, respaldada por el rápido crecimiento de la enfermedad renal crónica (ERC), la expansión de los centros de diálisis y la adopción más amplia de herramientas de acceso avanzadas en sistemas de salud emergentes.

- El segmento de Dispositivos de Creación de FAV representa la mayor cuota con un 45%, respaldado por una fuerte preferencia clínica para la formación de acceso temprano y duradero.

- Los hospitales lideran la adopción por parte de los usuarios finales con un 50% de participación debido al alto volumen de procedimientos, la capacidad avanzada de imagenología y una integración más fuerte de equipos multidisciplinarios de acceso.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Dispositivos para Fístula Arteriovenosa

Aumento de la Necesidad de Acceso Vascular Confiable en la Creciente Población de Diálisis

El mercado de dispositivos para fístula arteriovenosa se expande debido al creciente número de pacientes que requieren soporte de diálisis a largo plazo. La carga de la enfermedad renal crónica crece rápidamente en muchas regiones debido a la diabetes y la hipertensión. Los proveedores de salud adoptan herramientas avanzadas de creación de fístulas para lograr una mejor durabilidad del acceso para los pacientes de diálisis. Esto apoya un menor riesgo de infección en comparación con los catéteres, lo que fortalece la demanda. Los hospitales buscan dispositivos que permitan una curación más rápida y un flujo sanguíneo estable. Los médicos prefieren soluciones que mejoren la precisión del procedimiento durante la creación de fístulas. El mercado se beneficia de una mayor conciencia sobre la intervención temprana. Los gobiernos fortalecen los programas de atención renal, lo que ayuda a la curva de adopción.

- Por ejemplo, según Medtronic, el sistema Ellipsys® EndoAVF demostró una tasa de permeabilidad funcional del 92% a los 90 días y reportó un tiempo promedio de procedimiento de menos de 30 minutos, destacando una ventaja de rendimiento significativa sobre las opciones quirúrgicas.

Creciente Uso de Técnicas Mínimamente Invasivas en Procedimientos de Creación de Acceso

La adopción de opciones de creación de fístulas mínimamente invasivas impulsa el mercado de dispositivos para fístula arteriovenosa. Los cirujanos eligen sistemas que ayudan a limitar el daño tisular y reducir el tiempo de recuperación. Esto apoya una mayor aceptación entre los pacientes ancianos que necesitan procedimientos más seguros. Los fabricantes de dispositivos diseñan herramientas que aumentan la precisión en la unión de vasos. La tendencia mejora los resultados clínicos y reduce la necesidad de revisiones. Los hospitales invierten en tecnologías avanzadas que optimizan el flujo de trabajo. Un tiempo de alta más rápido aumenta la rotación de pacientes en centros de alto volumen. Los programas de capacitación ayudan a los profesionales a adoptar nuevos métodos de creación de acceso.

Avances Rápidos en Materiales de Injerto Biocompatibles y de Alta Resiliencia

La innovación en materiales crea un fuerte impulso para el mercado de dispositivos para fístulas arteriovenosas. Los fabricantes mejoran la durabilidad de los injertos y la resistencia a ciclos de presión repetidos. Ofrece una mejor permeabilidad a largo plazo para el acceso a diálisis. Los materiales biocompatibles buscan reducir la respuesta inflamatoria después de la colocación. Los especialistas vasculares confían en dispositivos que muestran un menor riesgo de complicaciones. Las nuevas estructuras de injertos apoyan un flujo sanguíneo constante bajo condiciones variadas. Los hospitales prefieren soluciones que ayuden a reducir intervenciones no planificadas. Los centros de investigación trabajan para expandir las pruebas de rendimiento de materiales para apoyar las aprobaciones regulatorias.

- Por ejemplo, el injerto vascular PROPATEN® Heparin-Bonded de Gore ha demostrado una reducción del 48% en eventos de oclusión trombótica y mantiene una mayor permeabilidad primaria durante 12 meses en comparación con los injertos estándar de ePTFE, respaldado por estudios clínicos revisados por pares.

Aumento de la Preferencia por la Colocación Temprana de Fístulas en las Vías de Cuidado Renal

Las guías clínicas promueven la colocación temprana de fístulas, apoyando el crecimiento en el mercado de dispositivos para fístulas arteriovenosas. Los nefrólogos adoptan vías de cuidado estructuradas para comenzar la planificación del acceso antes. Mejora la preparación para la diálisis y reduce el uso de catéteres. La planificación temprana reduce los retrasos en procedimientos en pacientes de alto riesgo. Los hospitales mejoran las herramientas de imagen preoperatorias para mejorar el mapeo del acceso. Los equipos de cuidado capacitan al personal para identificar vasos adecuados en etapas más tempranas de la enfermedad. Los pacientes obtienen mejores resultados cuando el acceso se crea antes de la diálisis urgente. Los sistemas de salud se enfocan en reducir el costo total del tratamiento mediante una mejor gestión del acceso.

Tendencias del Mercado de Dispositivos para Fístulas Arteriovenosas

Creciente Integración de Soporte de Imagen y Navegación Durante la Creación de Accesos

El mercado de dispositivos para fístulas arteriovenosas experimenta una fuerte demanda de procedimientos guiados por imagen. Los cirujanos buscan herramientas que mejoren la precisión durante la selección de vasos. Ayuda a reducir las tasas de fallo de acceso. El ultrasonido de alta definición y el mapeo en tiempo real fortalecen la toma de decisiones. Los hospitales invierten en plataformas de imagen que apoyan una planificación precisa. La navegación avanzada ayuda a reducir intervenciones repetidas. Los centros de capacitación incluyen la guía de imágenes en los programas de acceso vascular. Los proveedores amplían la compatibilidad entre dispositivos y consolas de imagen.

- Por ejemplo, la plataforma de ultrasonido LOGIQ E10 de GE HealthCare ofrece hasta un 10× de mejora en la velocidad de procesamiento con su arquitectura cSound™, permitiendo una visualización más clara de vasos de pequeño calibre críticos para la planificación de AVF y reduciendo errores de mapeo preoperatorio.

Aumento de Tecnologías de Monitoreo Inteligente para la Evaluación de la Función de Fístulas

La adopción de sistemas de monitoreo digital apoya el crecimiento en el mercado de dispositivos para fístulas arteriovenosas. Las clínicas utilizan sensores para rastrear cambios de flujo en tiempo real. Ayuda a detectar disfunciones de acceso temprano. Las herramientas de monitoreo remoto apoyan la gestión a largo plazo para pacientes de diálisis. Los hospitales prefieren soluciones habilitadas por datos para reducir intervenciones de emergencia. Los fabricantes de dispositivos integran características analíticas para apoyar perspectivas predictivas. Los pacientes ganan mayor confianza a través de actualizaciones regulares del rendimiento del acceso. Los proveedores utilizan datos de monitoreo para planificar procedimientos de mantenimiento oportunos.

- Por ejemplo, la tecnología Crit-Line® de Fresenius Medical Care mide en tiempo real el hematocrito, los cambios en el volumen sanguíneo y la saturación de oxígeno con una precisión superior al 95%, lo que permite la detección temprana de problemas de flujo en la fístula durante las sesiones de diálisis.

Aumento de la Tendencia Hacia Entornos Ambulatorios para la Creación de Fístulas

Más proveedores de atención médica trasladan los procedimientos de creación de fístulas a centros ambulatorios, influyendo en el Mercado de Dispositivos para Fístulas Arteriovenosas. Las instalaciones ambulatorias ofrecen atención rentable para el acceso vascular. Reduce la carga hospitalaria y mejora la comodidad del paciente. Los cirujanos adoptan dispositivos que permiten tiempos de alta más rápidos. La eficiencia del flujo de trabajo mejora a través de sistemas compactos de creación de acceso. Los equipos ambulatorios invierten en herramientas avanzadas de esterilización. Los esfuerzos de capacitación ayudan a ampliar la capacidad de los procedimientos en entornos comunitarios. Los actores de la industria diseñan soluciones dirigidas a entornos de baja complejidad.

Mayor Uso de Soluciones de Acceso Personalizadas para Casos de Anatomía Compleja

La demanda de herramientas de acceso personalizadas crece dentro del Mercado de Dispositivos para Fístulas Arteriovenosas. Los casos de anatomía compleja requieren opciones de injerto a medida. Mejora los resultados para pacientes de alto riesgo. Los cirujanos eligen dispositivos que se adaptan a las irregularidades de los vasos. Los fabricantes crean diseños especializados para venas estrechas o frágiles. Los hospitales se centran en mejorar las tasas de éxito en escenarios difíciles. Los estudios clínicos evalúan el rendimiento en diversos grupos de pacientes. Los proveedores adoptan la planificación específica del paciente para reducir la necesidad de revisiones.

Análisis de Desafíos del Mercado de Dispositivos para Fístulas Arteriovenosas:

Limitada Adecuación de los Vasos y Alta Variación en la Anatomía del Paciente

Los desafíos en la adecuación de los vasos continúan afectando al Mercado de Dispositivos para Fístulas Arteriovenosas. Muchos pacientes presentan vasos pequeños o dañados que complican la creación de acceso. Aumenta la dificultad del procedimiento para los cirujanos. Las tasas de fracaso aumentan cuando la calidad del vaso es pobre. La imagenología ayuda, pero las limitaciones anatómicas persisten. Los pacientes ancianos enfrentan mayor riesgo debido a vasos frágiles. Los hospitales deben gestionar intervenciones repetidas en casos difíciles. Los programas de capacitación buscan mejorar la toma de decisiones para anatomías complejas.

Altas Tasas de Complicaciones y Disponibilidad Limitada de Equipos de Acceso Calificados

La gestión de complicaciones sigue siendo una barrera importante en el Mercado de Dispositivos para Fístulas Arteriovenosas. La trombosis y la estenosis del acceso reducen el éxito a largo plazo. Impulsa visitas clínicas repetidas y aumenta el costo del tratamiento. Los equipos calificados de acceso vascular son escasos en muchas regiones. Los hospitales luchan por mantener altos estándares de procedimiento sin especialistas capacitados. Los fabricantes de dispositivos trabajan para diseñar herramientas que reduzcan el riesgo de complicaciones. Las vías regulatorias requieren datos extensos, lo que ralentiza la adopción de innovaciones. Los centros de atención invierten en el desarrollo del personal para satisfacer la creciente demanda.

Oportunidades del Mercado de Dispositivos para Fístulas Arteriovenosas:

Expansión de la Infraestructura de Atención Renal y Creciente Enfoque en el Diagnóstico Temprano

La expansión de la infraestructura de atención renal crea fuertes oportunidades en el Mercado de Dispositivos para Fístulas Arteriovenosas. Muchas regiones mejoran los programas de detección para identificar la enfermedad renal crónica más temprano. Apoya la planificación temprana para el acceso vascular. Los hospitales mejoran las unidades de diálisis, aumentando la demanda de dispositivos. Los programas de divulgación educan a los pacientes sobre las opciones de acceso. Los gobiernos mejoran la financiación para la terapia renal a largo plazo. Las empresas de dispositivos ingresan a nuevas instalaciones a través del apoyo a la capacitación.

Adopción Creciente de Tecnologías de Próxima Generación para la Mejora de la Longevidad del Acceso

Las herramientas de próxima generación crean nuevos caminos para el crecimiento en el Mercado de Dispositivos para Fístula Arteriovenosa. Los diseños avanzados de injertos ofrecen mayor durabilidad. Reduce la frecuencia de revisiones en pacientes de diálisis. La monitorización inteligente amplía la capacidad de atención preventiva. Las clínicas eligen herramientas que apoyan conocimientos de datos en tiempo real. Los proveedores exploran asociaciones con empresas de salud digital para expandir características. Los hospitales buscan reducir complicaciones a través de modelos de atención impulsados por tecnología.

Mercado de Dispositivos para Fístula Arteriovenosa Análisis de Segmentación:

Por Tipo

El Mercado de Dispositivos para Fístula Arteriovenosa muestra un fuerte crecimiento en dispositivos de creación, monitoreo y mantenimiento debido a la creciente demanda de acceso vascular confiable. Los dispositivos de creación de FAV tienen una participación líder porque los médicos priorizan la formación de acceso duradero y temprano para pacientes de diálisis. Apoya mejores resultados a largo plazo y reduce la dependencia de catéteres. Los dispositivos de monitoreo de FAV ganan tracción debido al creciente enfoque en la vigilancia del flujo y la detección temprana de disfunciones. Las clínicas prefieren herramientas que alerten a los equipos antes de la falla del acceso. Los dispositivos de mantenimiento de FAV se expanden de manera constante debido a la necesidad de intervenciones regulares para preservar la permeabilidad. Los hospitales y centros de diálisis invierten en soluciones que mejoran la eficiencia del flujo de trabajo.

- Por ejemplo, el Sistema EndoAVF WavelinQ™ 4F de BD utiliza energía de radiofrecuencia para crear una FAV percutánea y ha demostrado tasas de éxito técnico entre el 72% y el 88% en estudios clínicos multicéntricos, con una maduración típicamente lograda dentro de 42 a 56 días.

Por Usuario Final

Los hospitales dominan debido al alto volumen de procedimientos, amplia experiencia clínica e integración sólida del soporte de imágenes. Fortalece la demanda de sistemas avanzados de creación y monitoreo. Los centros quirúrgicos ambulatorios crecen más rápido porque muchos proveedores trasladan procedimientos de bajo riesgo a entornos ambulatorios. Estos centros adoptan dispositivos compactos que apoyan una rápida rotación y atención rentable. Los centros de diálisis aumentan el uso de herramientas de monitoreo y mantenimiento para gestionar el rendimiento del acceso a largo plazo. Confían en alertas tempranas para reducir intervenciones de emergencia y mejorar la estabilidad del paciente. El crecimiento en todos los grupos de usuarios finales refleja la creciente necesidad de acceso duradero a lo largo del camino de la diálisis.

- Por ejemplo, el Sistema de Acceso Vascular Ellipsys® de Medtronic es ampliamente adoptado en Centros Quirúrgicos Ambulatorios (ASCs), con estudios clínicos publicados que informan un tiempo promedio de procedimiento de 15 a 30 minutos para la creación de fístula percutánea, apoyando un mayor rendimiento de pacientes en comparación con los procedimientos tradicionales de FAV quirúrgicos abiertos.

Segmentación:

Por Tipo

- Dispositivos de Creación de FAV

- Dispositivos de Monitoreo de FAV

- Dispositivos de Mantenimiento de FAV

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros de Diálisis

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

América del Norte

América del Norte posee la mayor participación del mercado de dispositivos para fístulas arteriovenosas, impulsada por una infraestructura de diálisis avanzada y una fuerte adopción de nuevas tecnologías de acceso vascular. La región representa el 40% del mercado debido a la alta prevalencia de enfermedades renales crónicas y a las guías clínicas establecidas. Se beneficia de programas de diagnóstico temprano que apoyan la planificación oportuna de fístulas. Los hospitales invierten en herramientas de imagen y sistemas de mantenimiento para mejorar la durabilidad del acceso. Los principales fabricantes mantienen sólidas redes de distribución en los Estados Unidos. Los programas de capacitación para equipos de acceso apoyan tasas de éxito más altas en los procedimientos. La adopción de innovaciones se mantiene estable gracias a estructuras de reembolso favorables.

Europa

Europa representa la segunda mayor participación, con un 30% del mercado global. La región mantiene una fuerte demanda de dispositivos avanzados de creación y monitoreo debido a rutas estructuradas de atención renal. El mercado de dispositivos para fístulas arteriovenosas se beneficia de programas nacionales de diálisis que promueven la formación temprana de accesos. Apoya una mayor adopción de injertos biocompatibles y herramientas mínimamente invasivas. Europa Occidental lidera debido a sistemas de salud maduros, mientras que Europa Oriental muestra una creciente necesidad de opciones asequibles. La colaboración entre hospitales y actores de la industria fortalece la capacitación clínica. Un mayor enfoque en reducir las complicaciones de acceso fomenta la inversión en tecnologías de vigilancia.

Asia-Pacífico, Oriente Medio y África, y Sudamérica

Asia-Pacífico muestra el crecimiento más rápido, con un 24% del mercado debido al aumento de la incidencia de ERC y la expansión de la capacidad de diálisis. Gana fuerte impulso de grandes grupos de pacientes en China e India. Oriente Medio y África representan el 3%, impulsados por nuevos centros de diálisis e inversión constante en la modernización del cuidado renal. Sudamérica tiene un 3%, apoyada por un mejor acceso a procedimientos vasculares en Brasil y países vecinos. El mercado de dispositivos para fístulas arteriovenosas en estas regiones se beneficia de una creciente conciencia sobre la durabilidad de las fístulas y el menor riesgo de infección. Fortalece la demanda de dispositivos rentables que satisfacen las necesidades de diversos entornos clínicos. La expansión de la atención médica privada apoya aún más el crecimiento a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Análisis Competitivo:

El mercado de dispositivos para fístulas arteriovenosas presenta una fuerte competencia impulsada por la innovación de productos, el avance de materiales y la expansión de aplicaciones clínicas. Las empresas líderes fortalecen sus carteras con dispositivos que mejoran la creación de accesos, el monitoreo y el mantenimiento a largo plazo. Esto intensifica la competencia a medida que las empresas mejoran la durabilidad, la biocompatibilidad y la facilidad de uso. Los jugadores clave se centran en asociaciones con hospitales para apoyar la capacitación y mejorar los resultados de los procedimientos. Los proveedores amplían las redes de distribución para llegar a regiones de alto crecimiento. Las herramientas de monitoreo digital crean nuevos puntos de diferenciación. El liderazgo en el mercado depende de fuertes aprobaciones regulatorias y actualizaciones consistentes de productos.

Desarrollos Recientes:

- En febrero de 2026, Medtronic anunció su intención de ejercer su opción para adquirir CathWorks, un acuerdo valorado en hasta $585 millones. Aunque se centra principalmente en el diagnóstico de enfermedades de las arterias coronarias, esta adquisición refuerza la estrategia más amplia de Medtronic de integrar herramientas avanzadas de imagen y computación en su cartera vascular, complementando sus soluciones existentes de acceso AV como el balón recubierto de fármaco IN.PACT™ AV, que recientemente demostró beneficios sostenidos de permeabilidad a largo plazo en resultados de ensayos de 60 meses publicados en mayo de 2024.

- En febrero de 2025, Fresenius Medical Care informó sobre la exitosa aceleración de su programa de transformación FME25, alcanzando €567 millones en ahorros acumulados. Como el proveedor líder mundial de productos renales, la empresa está optimizando su cartera al salir de operaciones clínicas no esenciales mientras aumenta simultáneamente las inversiones en Habilitación de Atención, centrándose en tecnologías de diálisis integradas y herramientas de monitoreo digital que rastrean la salud y viabilidad de las fístulas de los pacientes.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Por Tipo y Por Usuario Final. Detalla a los principales jugadores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda de soluciones avanzadas de acceso vascular aumentará a medida que más pacientes ingresen a programas de diálisis a largo plazo y requieran opciones de fístula estables y duraderas.

- La adopción de sistemas de creación mínimamente invasivos se expandirá debido a la recuperación más rápida, la reducción del trauma tisular y la creciente preferencia de los cirujanos por herramientas de acceso basadas en precisión.

- Las plataformas de monitoreo digital ganarán un uso más amplio a medida que los equipos de atención se centren en la identificación temprana de cambios de flujo para prevenir el fallo de acceso y reducir las intervenciones de emergencia.

- Los centros vasculares ambulatorios realizarán una mayor proporción de procedimientos de acceso, impulsando la demanda de dispositivos compactos y eficientes que apoyen una rápida rotación y reduzcan los costos generales de atención.

- La innovación en materiales de injerto se acelerará, con fabricantes desarrollando diseños que mejoren la flexibilidad, reduzcan la inflamación y extiendan la duración de la permeabilidad para pacientes de alto riesgo.

- Los programas de capacitación para equipos de acceso vascular aumentarán, ayudando a los proveedores a manejar anatomías complejas y mejorar la consistencia en los resultados de los procedimientos en diferentes entornos de atención.

- La integración de análisis predictivos y evaluación de flujo respaldada por IA transformará las prácticas de vigilancia, permitiendo a los clínicos intervenir antes de que se desarrollen complicaciones.

- Las regiones emergentes fortalecerán la infraestructura de atención renal, lo que llevará a una mayor adopción de dispositivos impulsada por el aumento de la conciencia sobre la ERC y un mayor acceso a centros de tratamiento especializados.

- Las asociaciones entre fabricantes de dispositivos y redes de diálisis se profundizarán, apoyando la prueba de productos, la optimización del flujo de trabajo y una adopción más amplia en el mundo real.

- Los organismos reguladores fomentarán innovaciones que mejoren la seguridad del paciente, lo que ayudará a agilizar las vías de aprobación y acelerar la entrada al mercado de tecnologías de acceso de próxima generación.