Descripción General del Mercado de Dispositivos para la Reparación de Aneurismas Aórticos Abdominales:

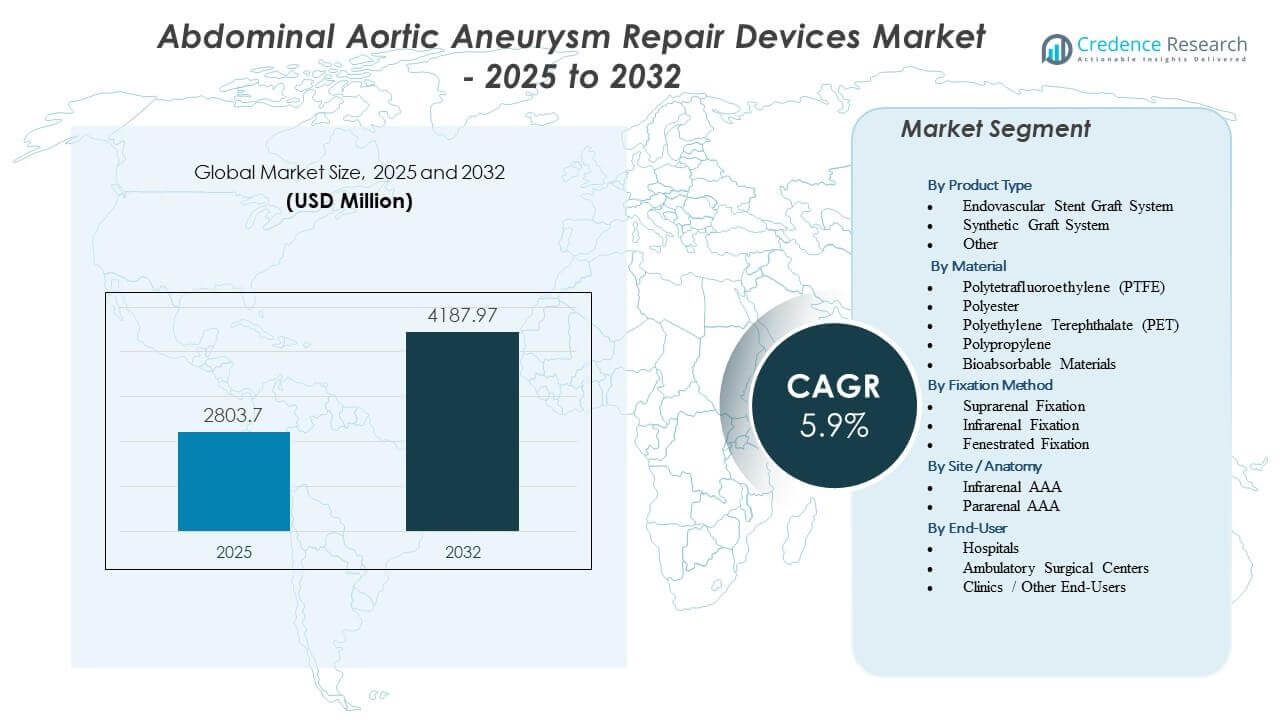

Se proyecta que el mercado de dispositivos para la reparación de aneurismas aórticos abdominales crecerá de USD 2803.7 millones en 2025 a un estimado de USD 4187.97 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 5.9% de 2025 a 2032.

| ATRIBUTO RT |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos para la Reparación de Aneurismas Aórticos Abdominales 2025 |

USD 2803.7 millones |

| Mercado de Dispositivos para la Reparación de Aneurismas Aórticos Abdominales, CAGR |

5.9% |

| Tamaño del Mercado de Dispositivos para la Reparación de Aneurismas Aórticos Abdominales 2032 |

USD 4187.97 millones |

Perspectivas del Mercado de Dispositivos para la Reparación de Aneurismas Aórticos Abdominales:

- La creciente adopción de EVAR, los diseños mejorados de stent grafts y el aumento de los exámenes en poblaciones envejecidas fortalecen el impulso del mercado.

- Las restricciones del mercado incluyen altos costos de los dispositivos, acceso limitado en entornos con pocos recursos y la necesidad de experiencia quirúrgica especializada.

- América del Norte lidera debido a instalaciones avanzadas y altas tasas de tratamiento, mientras que Europa mantiene una fuerte aceptación respaldada por guías clínicas.

- Asia Pacífico emerge como la región de más rápido crecimiento impulsada por la expansión de la infraestructura sanitaria y el aumento de la conciencia sobre los riesgos de aneurismas.

Impulsores del Mercado de Dispositivos para la Reparación de Aneurismas Aórticos Abdominales

Aumento de la Prevalencia de Aneurismas y Creciente Adopción de Técnicas de Reparación Mínimamente Invasivas

La creciente carga de aneurismas aórticos abdominales fortalece la demanda de dispositivos de reparación avanzados. Muchos pacientes buscan intervención temprana debido al aumento de la conciencia sobre los riesgos de ruptura. Los cirujanos prefieren soluciones de reparación mínimamente invasivas porque reducen el tiempo de recuperación y las complicaciones. Los hospitales expanden la capacidad de EVAR para tratar a pacientes de alto riesgo con mejores resultados procedimentales. Los programas de detección mejorados detectan aneurismas más temprano en poblaciones mayores. La tendencia alienta a los fabricantes de dispositivos a introducir injertos más duraderos. Los organismos reguladores apoyan dispositivos más seguros con mayor fiabilidad. El mercado de dispositivos para la reparación de aneurismas aórticos abdominales se beneficia de una aceptación clínica más amplia de los métodos de reparación mínimamente invasivos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Innovaciones Tecnológicas en Stent Grafts y Sistemas de Imagen Mejorando la Precisión Procedimental

Los nuevos materiales de endoprótesis mejoran la flexibilidad y durabilidad durante reparaciones complejas. Los médicos dependen de herramientas de imagen avanzadas para lograr una colocación precisa durante EVAR. Estas herramientas apoyan tasas de éxito más altas en casos anatómicamente difíciles. Los fabricantes de dispositivos diseñan injertos que se adaptan a más anatomías de pacientes con zonas de sellado mejoradas. Los hospitales invierten en quirófanos híbridos para apoyar intervenciones guiadas por imagen. Los pacientes ganan movilidad más rápida gracias a la ingeniería refinada de dispositivos. El progreso tecnológico aumenta la confianza de los cirujanos en realizar reparaciones de alto riesgo. Esta tendencia fortalece la demanda de dispositivos en centros vasculares globales.

- Por ejemplo, W. L. Gore & Associates lanzó el dispositivo GORE EXCLUDER Conformable AAA con un sistema ACTIVE CONTROL, que permite a los cirujanos lograr un control de despliegue del 100% y ajustar la posición del injerto incluso después de haber sido parcialmente desenvainado.

Creciente Población Geriátrica y Aumento de Factores de Riesgo como el Tabaquismo y la Hipertensión

Las poblaciones mayores experimentan una mayor incidencia de aneurismas debido a estructuras vasculares debilitadas. El aumento de la hipertensión incrementa la vulnerabilidad entre los grupos susceptibles. Muchos países informan tasas más altas de tabaquismo en hombres mayores, acelerando el desarrollo de aneurismas. Estos factores impulsan la demanda de diagnóstico temprano y reparación quirúrgica oportuna. Los sistemas de salud amplían los servicios de atención vascular para gestionar pacientes de alto riesgo. Más individuos califican para EVAR porque los diseños de dispositivos ahora apoyan anatomías más amplias. Las campañas de salud pública destacan la importancia del cribado de aneurismas. El mercado de dispositivos de reparación de aneurismas aórticos abdominales gana un impulso constante a partir de estos cambios demográficos.

Aumento de Inversiones en Infraestructura de Atención Vascular y Centros de Tratamiento Especializados

Los gobiernos amplían la financiación para unidades de cirugía vascular para apoyar la reparación avanzada de aneurismas. Los hospitales adoptan programas enfocados en EVAR para gestionar el creciente volumen de pacientes. Las iniciativas de capacitación mejoran la capacidad de los cirujanos y los resultados. Los proveedores lanzan programas educativos para guiar a los cirujanos sobre nuevos sistemas de dispositivos. El apoyo al reembolso en muchas regiones fomenta un acceso más amplio al tratamiento. El crecimiento en hospitales multispecializados impulsa la adopción de soluciones complejas de reparación de aneurismas. Los sistemas de salud se centran en reducir la mortalidad vinculada a la presentación tardía de aneurismas. La infraestructura ampliada fortalece la adopción de la tecnología EVAR en todo el mundo.

- Por ejemplo, Terumo Aortic ha ampliado su fabricación especializada para el dispositivo Anaconda Fenestrado, una solución personalizada que permite la colocación de hasta 4 fenestraciones para preservar el flujo sanguíneo a las arterias renales en casos complejos con cuellos altamente angulados.

Tendencias del Mercado de Dispositivos de Reparación de Aneurismas Aórticos Abdominales

Cambio hacia Endoprótesis de Próxima Generación Fenestradas y Ramificadas para Casos Complejos de Aneurismas

Los cirujanos seleccionan cada vez más dispositivos fenestrados para tratar anatomías no aptas para EVAR estándar. Estos injertos apoyan una alineación precisa con los vasos renales e ilíacos. Los fabricantes diseñan opciones personalizables para adaptarse a diversas estructuras de pacientes. El uso incrementado en hospitales terciarios amplía la capacidad procedimental. La tendencia mejora los resultados para pacientes con anatomía aórtica de cuello corto o tortuosa. La adopción crece debido a datos exitosos de durabilidad a largo plazo. Los centros híbridos apoyan una adaptación más rápida de técnicas de reparación complejas. El mercado de dispositivos de reparación de aneurismas aórticos abdominales observa una creciente demanda de diseños de injertos flexibles.

Integración de Herramientas de Planificación Impulsadas por IA y Sistemas de Navegación Avanzados para Reparación de Precisión

Las herramientas de IA ayudan a los cirujanos a predecir complicaciones y planificar la colocación de injertos con precisión. Estos sistemas apoyan la visualización detallada antes y durante el EVAR. Los hospitales integran plataformas de navegación en tiempo real para un mejor control. Los proveedores introducen software que simula el despliegue en diversas anatomías. Los cirujanos confían en el análisis predictivo para minimizar los riesgos de endofugas. El uso de IA se expande en centros vasculares de alto volumen. La tendencia apoya una planificación de tratamiento de aneurismas más personalizada. Mejora la confianza entre los operadores menos experimentados.

- Por ejemplo, la suite de imágenes EVAR Assist de GE HealthCare, integrada en la plataforma IGS, cuenta con la aprobación de la FDA y ha demostrado una reducción medible de contraste y radiación en la planificación y guía de EVAR en evaluaciones clínicas publicadas.

Preferencia Creciente por Procedimientos EVAR Ambulatorios Apoyada por la Reducción de la Estancia Hospitalaria

Los diseños mejorados de dispositivos reducen las complicaciones post-procedimiento. Muchas instituciones trasladan a pacientes elegibles hacia EVAR ambulatorio. El alta más rápida reduce las cargas de costos de atención médica y mejora la experiencia del paciente. La mejor tecnología de sellado reduce el riesgo de readmisión. Los cirujanos confían en sistemas simplificados de despliegue de injertos para acortar el tiempo de operación. Los hospitales adoptan protocolos de recuperación rápida con monitoreo estructurado. La tendencia crece en regiones con fuerte apoyo de reembolso. Promueve una adopción más amplia de enfoques de reparación mínimamente invasivos.

- Por ejemplo, estudios sobre la Endoprótesis AAA Gore Excluder informan un alta media dentro de las 24 horas para pacientes seleccionados de bajo riesgo, apoyando una adopción más amplia de EVAR ambulatorio en programas vasculares.

Enfoque Creciente en la Vigilancia Post-Mercado y el Seguimiento del Rendimiento a Largo Plazo para la Fiabilidad de los Dispositivos

Los reguladores presionan a las empresas para que presenten más datos de seguridad a largo plazo. Los hospitales rastrean los resultados de EVAR para asegurar la durabilidad de los injertos. La evidencia del mundo real ayuda a refinar la ingeniería de injertos de próxima generación. Los proveedores expanden los programas de seguimiento para detectar endofugas más temprano. La tendencia mejora la transparencia en el rendimiento de los dispositivos. La evaluación basada en datos apoya mejores decisiones de adquisición. Los pacientes ganan confianza en la seguridad a largo plazo de los dispositivos. El Mercado de Dispositivos de Reparación de Aneurisma Aórtico Abdominal se beneficia de pautas estructuradas de monitoreo del rendimiento.

Análisis de Desafíos del Mercado

Limitaciones Anatómicas Complejas, Riesgos Procedurales y Altas Tasas de Reintervención en Grupos de Pacientes Específicos

Muchos pacientes presentan anatomías que están fuera de las instrucciones estándar de uso de EVAR, limitando las opciones de reparación. Las formas complejas de aneurismas aumentan los riesgos durante la colocación de injertos. Los cirujanos enfrentan complicaciones relacionadas con las zonas de sellado y la migración. Los grupos de alto riesgo a menudo requieren procedimientos secundarios debido a endofugas. Los hospitales deben invertir en equipos capacitados para manejar estos casos de manera efectiva. Los fabricantes de dispositivos luchan por diseñar injertos universales para una amplia variación anatómica. El riesgo de reintervención aumenta los costos de atención médica y sobrecarga los centros de tratamiento. El Mercado de Dispositivos de Reparación de Aneurisma Aórtico Abdominal enfrenta restricciones debido a estos desafíos anatómicos.

Altos Costos de Dispositivos, Acceso Limitado en Regiones de Bajos Recursos y Barreras de Reembolso

Muchos países experimentan restricciones financieras que limitan el acceso a injertos avanzados. Los altos precios de los dispositivos desalientan la adopción en áreas rurales y de bajos ingresos. Algunos sistemas de seguros proporcionan un reembolso parcial, aumentando la carga económica para los pacientes. Los hospitales dudan en actualizar la tecnología debido a limitaciones de capital. La disponibilidad limitada de cirujanos vasculares calificados restringe el crecimiento de los procedimientos. Los programas de formación permanecen concentrados en los centros urbanos. La expansión del mercado se ralentiza en regiones sin una infraestructura sólida de atención vascular. Las barreras de costo continúan influyendo en las tasas de adopción globales.

Oportunidades en el Mercado de Dispositivos para la Reparación de Aneurismas de Aorta Abdominal

Expansión de la Demanda de Diseños de Injertos Personalizados y Opciones de Reparación Mínimamente Invasivas de Próxima Generación

Los injertos personalizados pueden abordar anatomías que actualmente están fuera de los criterios estándar de EVAR. Los fabricantes exploran sistemas modulares que se adaptan a las necesidades específicas del paciente. Los hospitales muestran un creciente interés en dispositivos adecuados para reparaciones aórticas complejas. La mejora en la imagen permite una mejor correspondencia de los injertos con las estructuras individuales. Los nuevos accesorios de EVAR apoyan una mayor precisión durante el despliegue. El crecimiento en quirófanos híbridos mejora la adopción de herramientas de reparación avanzadas. Los cirujanos ven las técnicas de reparación personalizadas como una forma de mejorar los resultados. El Mercado de Dispositivos para la Reparación de Aneurismas de Aorta Abdominal gana impulso con esta tendencia de personalización.

Oportunidades en Mercados Emergentes a Través del Crecimiento de Infraestructura y Programas de Detección Más Amplios

Los países en desarrollo invierten en centros vasculares para manejar el aumento de la incidencia de aneurismas. La detección pública identifica a más pacientes más temprano, aumentando los volúmenes de tratamiento. Los gobiernos mejoran los hospitales para apoyar el EVAR guiado por imagen. Los proveedores amplían los programas de formación para apoyar la capacidad regional de los cirujanos. Los distribuidores locales ayudan a extender el acceso a dispositivos en áreas rurales. Las reformas de reembolso apoyan la adopción de opciones de reparación mínimamente invasivas. Los actores del mercado ven un fuerte potencial de crecimiento en regiones con poblaciones envejecidas. Una mayor concienciación fomenta una intervención más temprana y una mayor demanda de procedimientos.

Análisis de Segmentación del Mercado de Dispositivos para la Reparación de Aneurismas de Aorta Abdominal:

Por Tipo de Producto

Los sistemas de injertos de stent endovascular dominan debido a la fuerte adopción de procedimientos EVAR mínimamente invasivos. Estos sistemas ofrecen un tiempo de recuperación más corto y tasas de complicaciones más bajas, lo que fortalece la demanda en centros vasculares de alto volumen. Los cirujanos prefieren estos injertos para diversas anatomías y una mejor durabilidad a largo plazo. Los sistemas de injertos sintéticos mantienen un uso constante en la reparación quirúrgica abierta donde se requiere una reconstrucción arterial completa. Los injertos basados en poliéster y PTFE apoyan un manejo predecible durante el OSR. Otros productos, incluidos los sistemas de entrega y herramientas auxiliares, proporcionan soporte para una colocación precisa y seguridad en el procedimiento. Los hospitales actualizan sus inventarios para incluir herramientas avanzadas de despliegue de injertos. El Mercado de Dispositivos para la Reparación de Aneurismas de Aorta Abdominal observa una fuerte innovación de productos centrada en un sellado preciso y resistencia a la migración.

- Por ejemplo, el Sistema de Injerto Endovascular Endurant™ de Medtronic demostró un 98.6% de libertad de mortalidad relacionada con aneurismas a los 5 años en el Registro ENGAGE, confirmando un fuerte rendimiento a largo plazo en más de 1,200 pacientes EVAR del mundo real.

Por Material

El PTFE sigue siendo ampliamente utilizado debido a su excelente biocompatibilidad y reducido riesgo de trombosis. El poliéster mantiene la demanda en la reparación abierta debido a su fuerte resistencia a la tracción y facilidad de sutura. Los injertos de PET proporcionan durabilidad y mantienen la forma del lumen a lo largo del seguimiento a largo plazo. El polipropileno encuentra un uso limitado pero específico donde se requiere flexibilidad en los componentes del injerto. Los materiales bioabsorbibles ganan atención para futuros dispositivos que buscan mejorar la integración endotelial. Los fabricantes evalúan mezclas de materiales híbridos para mejorar la capacidad de sellado. Los hospitales buscan materiales que reduzcan las tasas de reintervención en anatomías complejas. El mercado de dispositivos de reparación de aneurismas aórticos abdominales se beneficia de los avances que mejoran la longevidad del injerto.

Por Método de Fijación

La fijación suprarrenal lidera debido a su fuerte capacidad de anclaje por encima de las arterias renales, mejorando la estabilidad en cuellos cortos o angulados. Los cirujanos confían en ella para prevenir la migración del injerto en anatomías desafiantes. La fijación infrarrenal mantiene su uso donde los pacientes presentan una longitud de cuello adecuada y baja angulación. Estos injertos soportan una colocación sencilla y un bajo riesgo de interacción renal. La fijación fenestrada crece rápidamente porque aborda casos que caen fuera de los rangos estándar de IFU. Estos dispositivos se alinean con vasos ramificados críticos para un sellado preciso. Los hospitales aumentan la capacidad de procedimientos para EVAR fenestrado a medida que mejora la capacitación. El mercado de dispositivos de reparación de aneurismas aórticos abdominales gana tracción con la expansión de soluciones de fijación para reparaciones complejas.

- Por ejemplo, la fijación suprarrenal en el sistema Endurant™ demostró una tasa de migración del injerto por debajo del 1% a los 5 años en el Registro ENGAGE, reforzando su estabilidad en anatomías de cuello hostiles.

Por Sitio / Anatomía

Los casos de AAA infrarrenal dominan debido a la alta prevalencia en poblaciones envejecidas. La adopción de EVAR sigue siendo alta aquí porque la mayoría de los pacientes califican para injertos estándar. Los hospitales optimizan los flujos de trabajo para manejar grandes volúmenes de reparaciones infrarrenales con resultados predecibles. Los casos de AAA pararrenal requieren injertos avanzados, incluidos sistemas fenestrados y ramificados. Los cirujanos tratan a estos pacientes en centros especializados equipados para procedimientos complejos. La complejidad impulsa la demanda de diseños de injertos personalizables. Las decisiones de tratamiento dependen en gran medida de la imagen anatómica para seleccionar las fijaciones correctas. El mercado de dispositivos de reparación de aneurismas aórticos abdominales se expande a través de soluciones mejoradas para presentaciones anatómicamente difíciles.

Por Usuario Final

Los hospitales siguen siendo los principales usuarios finales debido a la disponibilidad de cirujanos vasculares, quirófanos híbridos y tecnología de imagen avanzada. Los grandes centros manejan altos volúmenes de procedimientos y apoyan tanto EVAR como OSR. Los centros quirúrgicos ambulatorios aumentan el uso de EVAR para pacientes elegibles debido a vías de alta más rápidas. Estos centros se enfocan en una atención rentable respaldada por inventarios de dispositivos simplificados. Las clínicas y otros usuarios finales contribuyen a través del cribado, la derivación y el seguimiento a largo plazo de los pacientes. Apoyan la detección temprana, lo que mejora el momento de la intervención. El aumento de la conciencia del paciente impulsa la demanda de evaluación vascular especializada. El mercado de dispositivos de reparación de aneurismas aórticos abdominales se beneficia de la expansión de la prestación de atención en múltiples tipos de instalaciones.

Segmentación:

Por Tipo de Producto

- Sistema de Endoprótesis Endovascular

- Sistema de Injerto Sintético

- Otro

Por Material

- Politetrafluoroetileno (PTFE)

- Poliéster

- Tereftalato de Polietileno (PET)

- Polipropileno

- Materiales Bioabsorbibles

Por Método de Fijación

- Fijación Suprarrenal

- Fijación Infrarrenal

- Fijación Fenestrada

Por Sitio / Anatomía

- AAA Infrarrenal

- AAA Pararrenal

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas / Otros Usuarios Finales

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Norteamérica tiene la mayor participación del mercado global con alrededor del 38%, respaldada por una fuerte adopción de EVAR, infraestructura avanzada de atención vascular y altas tasas de diagnóstico. Las grandes redes hospitalarias realizan altos volúmenes de procedimientos, lo que fortalece la demanda de injertos de última generación. Los principales fabricantes mantienen fuertes huellas de distribución en Estados Unidos y Canadá. La región se beneficia de la amplia disponibilidad de quirófanos híbridos y sistemas guiados por imagen. Las aprobaciones regulatorias avanzan de manera constante, lo que permite una integración más rápida de la innovación en dispositivos. El mercado de dispositivos de reparación de aneurismas aórticos abdominales sigue bien establecido en Norteamérica debido a la fuerte concienciación de los pacientes y la alta penetración de cribado.

Europa sigue con aproximadamente el 30% de la cuota de mercado impulsada por directrices clínicas favorables y la aceptación generalizada de la reparación de aneurismas mínimamente invasiva. Cirujanos en Alemania, el Reino Unido, Francia y los países nórdicos adoptan injertos fenestrados y ramificados avanzados para casos complejos. La mayoría de los países mantienen programas de cribado estructurados dirigidos a poblaciones mayores. Los hospitales invierten en centros de formación enfocados en EVAR que apoyan la eficiencia de los procedimientos. Los actores del mercado colaboran con sociedades regionales para fortalecer la evaluación de dispositivos. Europa mantiene un crecimiento constante a medida que los sistemas de salud priorizan la intervención temprana.

Asia Pacífico emerge como la región de más rápido crecimiento con casi un 22% de participación, impulsada por el aumento de las inversiones en salud y una población anciana en rápida expansión. China, Japón, India y Corea del Sur aumentan la adopción de sistemas modernos de endoprótesis gracias a la mejora del acceso a la imagenología. Los hospitales mejoran los departamentos de cirugía vascular para gestionar mayores tasas de detección de aneurismas. Las economías emergentes amplían las vías de reembolso que apoyan una mayor adopción de EVAR. Los fabricantes se centran en asociaciones locales para mejorar el alcance del producto. El mercado de dispositivos de reparación de aneurismas de aorta abdominal gana impulso en Asia Pacífico con una creciente experiencia clínica y una mayor elegibilidad de los pacientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los principales actores:

- Medtronic plc

- Cook Medical Inc.

- L. Gore & Associates, Inc.

- Terumo Corporation

- MicroPort Scientific Corporation

- Artivion Inc.

- Lombard Medical

- Cardinal Health, Inc.

- Endologix LLC

- Boston Scientific Corporation

Análisis Competitivo:

El mercado de dispositivos de reparación de aneurismas de aorta abdominal presenta una fuerte competencia entre las empresas globales de dispositivos médicos centradas en mejorar la flexibilidad del injerto, el rendimiento de sellado y la durabilidad a largo plazo. Los principales actores incluyen Medtronic, Cook Medical, W. L. Gore & Associates, Terumo, Endologix y Cardinal Health. Cada competidor amplía su cartera de productos con diseños avanzados de endoprótesis adecuados para anatomías estándar y complejas. Las empresas invierten en registros clínicos para validar la durabilidad, reducir el riesgo de migración y mejorar la integración de los vasos ramificados. Las tecnologías de quirófano híbrido fortalecen la diferenciación de los proveedores a medida que los hospitales buscan un despliegue guiado por imagen sin problemas. Las estrategias competitivas se centran en la formación de médicos, la ampliación de las aprobaciones de IFU y los programas de vigilancia a largo plazo. Las empresas trabajan para reducir las tasas de reintervención mientras mejoran la facilidad de uso para apoyar una adopción más amplia de EVAR. El mercado se mueve hacia sistemas de injerto con fijación avanzada y propiedades de sellado mejoradas que apoyan resultados más seguros y predecibles.

Desarrollos Recientes:

- En mayo de 2024, Endologix LLC anunció el progreso clínico de su sistema ChEVAS (Chimney Endovascular Aneurysm Sealing) después de que nuevos resultados de estudios mostraran un mejor rendimiento de sellado en anatomías desafiantes. El desarrollo se alineó con la estrategia de Endologix para atender a pacientes que están fuera de los rangos convencionales de tratamiento EVAR.

- En febrero de 2024, W. L. Gore & Associates informó sobre nuevos hitos clínicos para la Endoprótesis AAA Conformable GORE® EXCLUDER® con Sistema de CONTROL ACTIVO tras un exitoso lanzamiento comercial en EE. UU. La compañía destacó una adopción más amplia por parte de los médicos impulsada por una mejor capacidad de reposicionamiento y resultados de sellado mejorados en anatomías de cuello hostiles.

- En enero de 2024, Medtronic anunció la continua expansión de los datos clínicos de su sistema de injerto de stent Endurant™ II/IIs a través de nuevos resultados a largo plazo publicados del Registro ENGAGE. La actualización reforzó el sólido perfil de durabilidad del dispositivo tanto en anatomías AAA estándar como complejas, apoyando una mayor confianza clínica en la adopción de EVAR en los principales centros vasculares.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Material, Método de Fijación, Sitio / Anatomía, y Usuario Final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- El Mercado de Dispositivos de Reparación de Aneurisma Aórtico Abdominal avanzará con una adopción más amplia de EVAR apoyada por tecnologías de sellado mejoradas y una mayor compatibilidad anatómica.

- El crecimiento se expandirá a medida que los hospitales inviertan en salas de operaciones híbridas que mejoren la precisión durante la reparación compleja de aneurismas.

- Los fabricantes de dispositivos se centrarán en expandir las indicaciones para tratar a pacientes que están fuera de los perfiles de elegibilidad estándar.

- Las herramientas de planificación impulsadas por IA y la integración de imágenes apoyarán una colocación más precisa de injertos en diversas anatomías.

- Las opciones de reparación mínimamente invasivas fortalecerán la demanda en regiones con creciente participación en el cribado.

- Nuevos materiales para injertos se enfocarán en mejorar la flexibilidad, durabilidad y resultados más seguros a largo plazo.

- Las empresas aumentarán la inversión en programas de vigilancia post-mercado para apoyar la transparencia de datos a largo plazo.

- Los caminos de EVAR ambulatorios ganarán impulso a medida que los resultados clínicos continúen favoreciendo el alta temprana.

- Los programas de capacitación se expandirán para apoyar la competencia de los cirujanos en sistemas de injertos fenestrados y ramificados.

- Las asociaciones estratégicas aumentarán a medida que las empresas trabajen para integrar innovaciones en imagen, navegación y despliegue en plataformas unificadas.