Visión General del Mercado

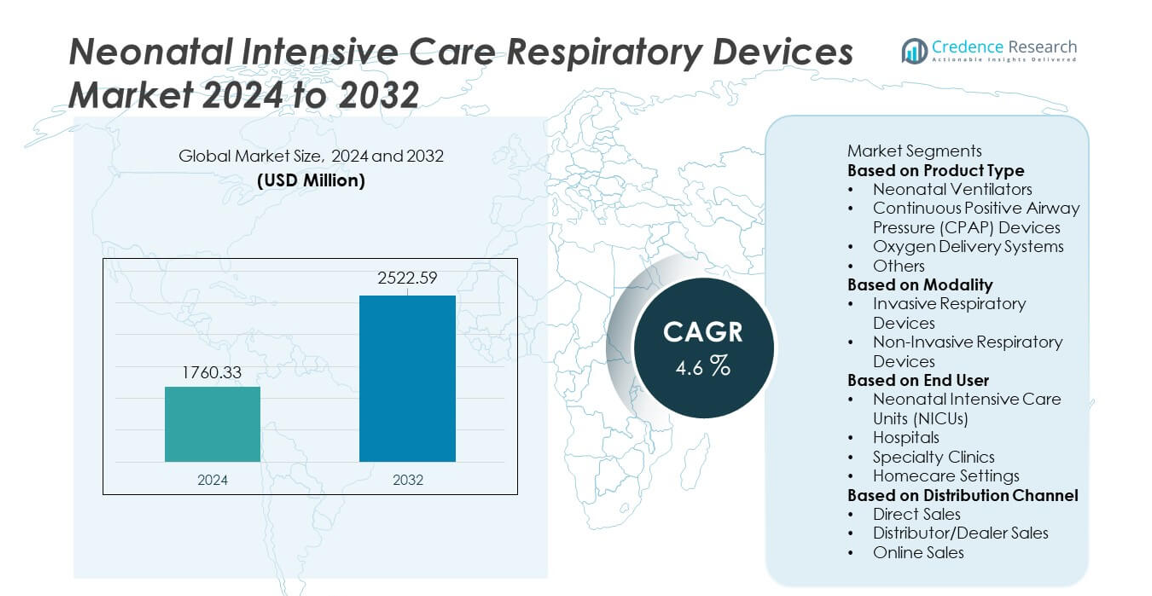

El tamaño del mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales alcanzó los USD 1,760.33 millones en 2024 y se proyecta que crezca hasta los USD 2,522.59 millones para 2032, registrando un CAGR del 4.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales 2024 |

USD 1,760.33 millones |

| Mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales, CAGR |

4.6% |

| Tamaño del Mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales 2032 |

USD 2,522.59 millones |

El mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales está conformado por líderes como Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation, y Hamilton Medical. Estas empresas se centran en el avance de ventiladores neonatales, sistemas CPAP, dispositivos de oxígeno de alto flujo y tecnologías de monitoreo integradas para mejorar los resultados respiratorios en bebés prematuros. La innovación se centra en el soporte no invasivo, modos de ventilación automatizados y sistemas de humidificación mejorados adaptados para UCIN. América del Norte lidera el mercado con una participación del 38%, respaldada por una sólida infraestructura de UCIN, seguida por Europa con un 30%, impulsada por altos estándares de cuidado neonatal y una mayor adopción de tecnologías respiratorias avanzadas.

Perspectivas del Mercado

- El mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales alcanzó los USD 1,760.33 millones en 2024 y crecerá a un CAGR del 4.6% hasta 2032, respaldado por la creciente necesidad de cuidados respiratorios neonatales avanzados.

- Los principales impulsores del crecimiento incluyen el aumento del número de nacimientos prematuros y complicaciones respiratorias neonatales, con los Ventiladores Neonatales manteniendo una participación del 39% debido a su papel crítico en el manejo del distrés respiratorio severo.

- Las tendencias del mercado destacan una fuerte adopción de tecnologías no invasivas como los sistemas CPAP y HFNC, mientras que los Dispositivos Respiratorios No Invasivos dominan el segmento de modalidad con una participación del 57%, impulsados por un soporte neonatal más seguro y suave.

- La actividad competitiva se fortalece a medida que los principales actores avanzan en automatización, monitoreo digital y características de seguridad integradas, aunque el mercado enfrenta restricciones debido a los altos costos de los dispositivos y la infraestructura limitada de UCIN en regiones con pocos recursos.

- Regionalmente, América del Norte lidera con un 38%, Europa tiene un 30%, y Asia Pacífico representa el 26%, reflejando fuertes inversiones en la expansión de UCIN y crecientes necesidades de cuidado neonatal en todo el mundo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los ventiladores neonatales lideran este segmento con un 39% de participación, impulsados por el aumento de casos de nacimientos prematuros y síndrome de dificultad respiratoria que requieren tecnologías avanzadas de soporte vital. Estos ventiladores proporcionan un soporte respiratorio preciso, reducen el riesgo de lesiones pulmonares y mejoran las características de monitoreo. Los dispositivos CPAP siguen de cerca, ya que apoyan la asistencia respiratoria no invasiva para problemas respiratorios leves a moderados. Los sistemas de suministro de oxígeno siguen siendo esenciales para estabilizar a los recién nacidos con bajos niveles de oxígeno en sangre. Otros productos, incluidos los dispositivos HFNC y los nebulizadores, ganan terreno debido a la expansión de los protocolos de la UCIN. La creciente inversión en el cuidado neonatal impulsa la adopción continua en hospitales y centros especializados.

- Por ejemplo, el ventilador Medtronic Puritan Bennett 980 realiza cientos de cálculos cada 5 milisegundos para sintonizarse con la demanda del paciente y ofrece una resolución de volumen tidal neonatal tan fina como 0.1 mL.

Por Modalidad

Los dispositivos respiratorios no invasivos dominan el segmento de modalidad con un 57% de participación, respaldados por una creciente preferencia por un soporte respiratorio más suave que reduce las complicaciones y mejora los resultados neonatales. Estos sistemas, incluidos los dispositivos CPAP y HFNC, se utilizan ampliamente para manejar la dificultad respiratoria temprana sin intubación. Los dispositivos respiratorios invasivos siguen siendo cruciales para los recién nacidos críticamente enfermos que requieren ventilación mecánica en entornos avanzados de UCIN. El creciente enfoque en reducir los riesgos asociados con los ventiladores lleva a los hospitales a adoptar opciones no invasivas como terapia de primera línea. Los avances en interfaces no invasivas y tecnologías de gestión del flujo de aire apoyan el rápido crecimiento del segmento.

- Por ejemplo, el Optiflow Junior HFNC de Fisher & Paykel ofrece un flujo controlado de hasta 25 L/min con un tubo AirSpiral patentado que reduce la condensación hasta en un 93% en comparación con un tubo estándar.

Por Usuario Final

Las Unidades de Cuidados Intensivos Neonatales (UCIN) ocupan la posición dominante con un 62% de participación, impulsadas por la alta demanda de tecnologías avanzadas de soporte respiratorio y capacidades de monitoreo continuo. Las UCIN dependen en gran medida de ventiladores, sistemas CPAP y unidades de terapia de oxígeno para manejar a los bebés prematuros críticamente enfermos. Los hospitales siguen expandiendo la infraestructura de cuidado neonatal y adoptando equipos respiratorios especializados. Las clínicas especializadas utilizan dispositivos respiratorios compactos para el manejo a corto plazo, mientras que los entornos de atención domiciliaria ganan terreno para condiciones neonatales crónicas que requieren soporte prolongado. El aumento de complicaciones neonatales y el mejor acceso a sistemas de cuidado avanzados fortalecen la adopción centrada en la UCIN.

Impulsores Clave del Crecimiento

Aumento de las Tasas de Nacimientos Prematuros y Crecientes Complicaciones Neonatales

Los nacimientos prematuros continúan aumentando en todo el mundo, impulsando una fuerte demanda de soporte respiratorio avanzado en el cuidado neonatal. Los bebés prematuros a menudo sufren de síndrome de dificultad respiratoria, pulmones subdesarrollados y problemas de oxigenación, requiriendo ventiladores, dispositivos CPAP y sistemas de suministro de oxígeno. Los hospitales expanden la capacidad de la UCIN e invierten en tecnologías respiratorias modernas para manejar el aumento de casos. Las expectativas mejoradas de supervivencia para neonatos de bajo peso al nacer y críticamente enfermos fortalecen aún más la adopción. Este impulsor sigue siendo central a medida que los sistemas de salud priorizan la intervención temprana, el monitoreo avanzado y la mejora de los resultados respiratorios para los recién nacidos vulnerables.

- Por ejemplo, Philips y otras empresas de atención médica han desarrollado sistemas automatizados de suministro de oxígeno (A-FiO₂) para neonatos que aumentan significativamente el porcentaje de tiempo dentro de un rango objetivo de saturación de oxígeno (SpO₂) y reducen episodios de hipoxemia e hiperoxemia, lo cual es un factor clave para mejorar los resultados en bebés prematuros.

Avances en Tecnologías de Soporte Respiratorio No Invasivo

La innovación tecnológica acelera la adopción de dispositivos respiratorios no invasivos como los sistemas CPAP y HFNC. Estas tecnologías reducen la necesidad de intubación, disminuyen los riesgos de infección y mejoran los resultados neonatales en general. Los fabricantes introducen interfaces más suaves, control preciso del flujo de aire y características de monitoreo integradas que mejoran la comodidad del paciente y la eficiencia del clínico. Los hospitales cada vez más priorizan la ventilación no invasiva como terapia de primera línea para el distrés respiratorio leve a moderado. Este impulsor fortalece el crecimiento del mercado a medida que los proveedores de atención se enfocan en la seguridad, la reducción de complicaciones y la mejora de la salud pulmonar a largo plazo.

- Por ejemplo, el dispositivo C6 de Hamilton Medical apoya la NIV neonatal con volúmenes corrientes a partir de 2 mL y cuenta con tecnología IntelliSync+, que realiza ajustes de flujo de aire de respuesta rápida al analizar formas de onda cientos de veces por segundo.

Aumento de Inversiones en Infraestructura de NICU a Nivel Mundial

Los hospitales y sistemas de salud invierten fuertemente en la expansión de NICU para satisfacer la creciente demanda de atención neonatal. Las NICU modernas requieren dispositivos respiratorios avanzados capaces de proporcionar ventilación controlada, terapia de oxígeno y soporte no invasivo. Los gobiernos y organizaciones privadas asignan fondos para actualizar las unidades neonatales, especialmente en regiones emergentes donde las tasas de mortalidad neonatal siguen siendo altas. La adopción aumenta a medida que los hospitales implementan protocolos estandarizados de atención neonatal e integran sistemas de monitoreo digital. Este impulsor apoya el crecimiento del mercado a largo plazo al mejorar la accesibilidad a soporte respiratorio de alta calidad en redes de salud globales.

Tendencias y Oportunidades Clave

Crecimiento de Dispositivos de Cuidado Respiratorio Inteligentes y Conectados

La transformación digital fortalece la adopción de dispositivos respiratorios equipados con controles automatizados, monitoreo en tiempo real y características de soporte de decisiones. Los ventiladores inteligentes y los sistemas CPAP ofrecen análisis predictivos, alertas remotas y mejoran la eficiencia del flujo de trabajo en las NICU. La integración con sistemas de información hospitalaria apoya decisiones de tratamiento basadas en datos y la detección temprana del deterioro respiratorio. Estos avances crean oportunidades para que los fabricantes diseñen dispositivos mejorados con IA y conectados a la nube, adaptados para el cuidado neonatal. A medida que los hospitales modernizan las NICU, la demanda de sistemas respiratorios inteligentes sigue aumentando.

- Por ejemplo, Masimo integró su motor Sensor Fusion en módulos neonatales, permitiendo más de 400 lecturas de datos por segundo para un seguimiento preciso de la saturación.

Expansión del Uso de Soporte Respiratorio No Invasivo en el Hogar

La adopción en el hogar crece a medida que más bebés con problemas respiratorios crónicos requieren soporte a largo plazo después del alta de la NICU. Ventiladores ligeros, sistemas de oxígeno portátiles y dispositivos CPAP compactos permiten una transición más segura del hospital al hogar. Esta tendencia crea oportunidades para que los fabricantes desarrollen interfaces fáciles de usar, mayor duración de la batería y operación más silenciosa. El creciente enfoque en reducir las tasas de readmisión hospitalaria y mejorar la atención centrada en la familia fortalece la demanda de dispositivos respiratorios basados en el hogar. Los modelos de atención médica emergentes apoyan este cambio a través de monitoreo remoto e integración de telemedicina.

- Por ejemplo, el ventilador domiciliario Astral 100 de ResMed pesa solo 3.2 kg y, con su batería interna de 8 horas combinada con dos baterías externas opcionales, puede funcionar durante un total de 24 horas.

Desafíos Clave

Altos Costos de Equipos y Acceso Limitado en Entornos con Recursos Limitados

Los dispositivos respiratorios neonatales avanzados requieren una inversión de capital significativa, lo que dificulta su adopción en sistemas de salud con fondos insuficientes. Muchos hospitales en regiones de bajos ingresos enfrentan escasez de camas de UCIN, personal capacitado y soporte de mantenimiento, limitando el acceso a ventiladores y sistemas CPAP. Los altos costos de consumibles y piezas de repuesto restringen aún más la adopción. Estas brechas obstaculizan la atención neonatal equitativa y ralentizan la expansión del mercado. Abordar este desafío requiere versiones de dispositivos asequibles, apoyo financiero y mejores programas de capacitación.

Riesgo de Complicaciones Asociadas a Dispositivos y Limitaciones Técnicas

Los dispositivos respiratorios neonatales deben proporcionar un flujo de aire y presión altamente precisos, pero el uso inadecuado puede llevar a complicaciones como volutrauma, barotrauma o toxicidad por oxígeno. El mal funcionamiento del dispositivo o el monitoreo inexacto aumentan el riesgo clínico, especialmente en bebés prematuros frágiles. Los ajustes complejos de los ventiladores requieren personal capacitado en UCIN, y las brechas en la capacitación pueden afectar los resultados. Estos desafíos enfatizan la necesidad de características de seguridad avanzadas, modos de control automatizados y protocolos clínicos robustos para garantizar una atención respiratoria neonatal segura y efectiva.

Análisis Regional

América del Norte

América del Norte tiene una participación del 38% en el mercado de Dispositivos Respiratorios de Cuidados Intensivos Neonatales, respaldada por una infraestructura avanzada de UCIN, alto gasto en salud y fuerte adopción de tecnologías respiratorias no invasivas. Estados Unidos lidera con una inversión significativa en atención neonatal, ventiladores modernos y sistemas CPAP para manejar nacimientos prematuros y complicaciones respiratorias. Los hospitales priorizan el monitoreo digital, modos de ventilación automatizados y dispositivos mejorados en seguridad. Las políticas de reembolso favorables y las actualizaciones continuas en los protocolos de atención neonatal fortalecen el crecimiento del mercado. La creciente conciencia sobre los trastornos respiratorios neonatales apoya aún más la demanda en UCIN especializadas y hospitales pediátricos.

Europa

Europa representa una participación del 30%, impulsada por estándares bien establecidos de atención neonatal y una fuerte adopción de dispositivos respiratorios avanzados en Alemania, Francia y el Reino Unido. La región se beneficia de un sólido apoyo regulatorio, redes estructuradas de UCIN y programas de capacitación continua para clínicos neonatales. La demanda aumenta para sistemas CPAP, dispositivos de oxigenoterapia y ventiladores inteligentes a medida que los hospitales se enfocan en reducir la mortalidad neonatal y mejorar los resultados respiratorios. El aumento de las tasas de nacimientos prematuros y las inversiones en la modernización de la atención neonatal apoyan aún más la expansión del mercado en los países de Europa Occidental y Central.

Asia Pacífico

Asia Pacífico tiene una participación del 26%, impulsada por el aumento de complicaciones neonatales, altas tasas de nacimientos prematuros y rápidas mejoras en la infraestructura de salud en China, India y Japón. Los hospitales expanden la capacidad de UCIN y adoptan ventiladores avanzados, sistemas HFNC y dispositivos CPAP para abordar el aumento de casos de dificultad respiratoria en recién nacidos. Las iniciativas gubernamentales para reducir la mortalidad infantil y fortalecer los programas de salud materno-infantil aceleran la adopción. El creciente turismo médico y las inversiones de proveedores de salud privados también impulsan la demanda. La región continúa emergiendo como un mercado de alto crecimiento debido a la expansión de redes hospitalarias y la creciente conciencia sobre la atención respiratoria neonatal.

América Latina

América Latina tiene una participación del 4%, respaldada por mejoras graduales en los servicios de atención neonatal y una creciente inversión en infraestructura hospitalaria en Brasil, México y Argentina. La demanda aumenta para ventiladores asequibles, sistemas CPAP y dispositivos de suministro de oxígeno a medida que los gobiernos abordan los desafíos de mortalidad neonatal. Aunque las limitaciones de recursos restringen el acceso generalizado a tecnologías avanzadas de UCIN, los hospitales privados y los centros médicos urbanos continúan actualizando el equipo de cuidado respiratorio. Los programas de capacitación para el personal neonatal y las colaboraciones internacionales ayudan a mejorar la adopción de dispositivos. El crecimiento del mercado se mantiene estable a medida que los sistemas de salud regionales fortalecen las capacidades de atención neonatal.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 2%, impulsada por el aumento de las inversiones en salud en los EAU, Arabia Saudita y Sudáfrica. Los hospitales en estos países adoptan cada vez más ventiladores avanzados, dispositivos CPAP y sistemas de oxígeno para el manejo de bebés prematuros y trastornos respiratorios. Sin embargo, la capacidad limitada de UCIN y los altos costos de los equipos restringen una adopción más amplia en áreas con pocos recursos. Las iniciativas gubernamentales para mejorar la infraestructura de atención materna y neonatal apoyan el crecimiento futuro. A medida que avanza la modernización de la atención médica, la región muestra una creciente demanda de dispositivos respiratorios neonatales especializados, especialmente en hospitales terciarios y centros pediátricos líderes.

Segmentaciones del Mercado:

Por Tipo de Producto

- Ventiladores Neonatales

- Dispositivos de Presión Positiva Continua en las Vías Respiratorias (CPAP)

- Sistemas de Suministro de Oxígeno

- Otros

Por Modalidad

- Dispositivos Respiratorios Invasivos

- Dispositivos Respiratorios No Invasivos

Por Usuario Final

- Unidades de Cuidados Intensivos Neonatales (UCIN)

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

Por Canal de Distribución

- Ventas Directas

- Ventas a través de Distribuidores/Dealers

- Ventas en Línea

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo incluye a los principales actores como Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation y Hamilton Medical. Estas empresas se centran en avanzar en la ventilación neonatal, la tecnología CPAP, la terapia de oxígeno y el soporte respiratorio no invasivo para mejorar los resultados clínicos de los bebés prematuros y críticamente enfermos. Los fabricantes líderes invierten fuertemente en desarrollar dispositivos compactos, precisos y mejorados en seguridad, diseñados para las UCIN. Las innovaciones incluyen modos de ventilación automatizados, sistemas de monitoreo integrados y tecnologías de humidificación mejoradas. Las asociaciones estratégicas con hospitales y programas de salud materno-infantil ayudan a expandir la adopción, mientras que la capacitación continua y el soporte de servicio mejoran la confiabilidad del producto. La competencia se intensifica a medida que los actores introducen conectividad digital, monitoreo impulsado por IA y soluciones respiratorias portátiles para el cuidado en el hogar. Las inversiones globales en la modernización de las UCIN y el aumento de las complicaciones respiratorias neonatales continúan impulsando el desarrollo de productos y fortaleciendo el posicionamiento competitivo en los mercados clave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En abril de 2025, Vyaire Medical retiró del mercado los circuitos de alambre calefactado AirLife Infant debido a desconexiones del adaptador durante la calefacción de ventilación.

- En septiembre de 2024, Smiths Medical, una subsidiaria de ICU Medical, retiró todos los modelos de sus ventiladores PneuPAC paraPAC Plus P300 y P310 debido a conectores defectuosos que podrían aflojarse o desprenderse, potencialmente causando hipoxia.

- En mayo de 2024, Smiths Medical inició un retiro de Clase I (anunciado oficialmente por la FDA en septiembre de 2024) para los ventiladores paraPAC plus debido a problemas con el conector de salida del paciente que podrían interrumpir la ventilación.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Modalidad, Usuario Final, Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de ventiladores avanzados y sistemas CPAP crecerá a medida que aumenten los nacimientos prematuros en todo el mundo.

- Las tecnologías respiratorias no invasivas verán una adopción más amplia debido al riesgo reducido y a los mejores resultados neonatales.

- Dispositivos inteligentes y conectados con funciones de control automatizado se convertirán en estándar en las UCIN modernas.

- El mayor uso de monitoreo remoto y soporte tele-UCIN mejorará el cuidado respiratorio post-alta.

- Los dispositivos respiratorios portátiles y amigables para el cuidado en el hogar se expandirán a medida que aumenten las necesidades de soporte neonatal a largo plazo.

- Las herramientas de monitoreo impulsadas por IA mejorarán la detección temprana del deterioro respiratorio en recién nacidos.

- Las inversiones en modernización de UCIN impulsarán la adopción de sistemas respiratorios de alto rendimiento.

- Los mercados emergentes acelerarán su gasto en infraestructura respiratoria neonatal y capacitación de técnicos.

- Los sistemas de cánula nasal de alto flujo ganarán tracción en el manejo del distress respiratorio moderado.

- Las características integradas de humidificación y ventilación protectora del pulmón darán forma a los dispositivos neonatales de próxima generación.