Visión General del Mercado

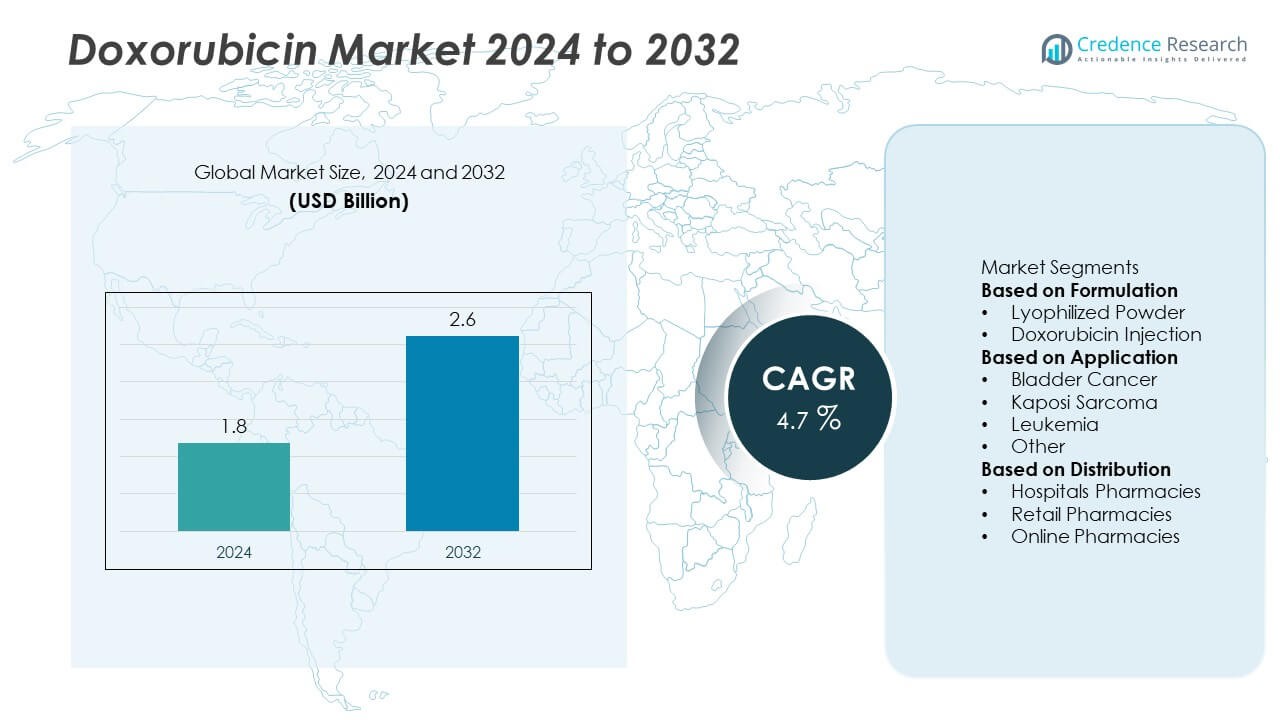

El mercado de Doxorubicina fue valorado en USD 1.8 mil millones en 2024 y se proyecta que alcance USD 2.6 mil millones para 2032, creciendo a una CAGR del 4.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Doxorubicina 2024 |

USD 1.8 Mil Millones |

| Mercado de Doxorubicina, CAGR |

4.7% |

| Tamaño del mercado de Doxorubicina 2032 |

USD 2.6 Mil Millones |

El mercado de Doxorubicina está liderado por grandes empresas, incluidas Novartis AG, Pfizer Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Johnson & Johnson Services, Inc., Baxter, Cipla, Cadila Pharmaceuticals, SRS Life Sciences y MicroBiopharm Japan Co., Ltd. Estos actores dominan a través de un sólido portafolio de medicamentos oncológicos, instalaciones de fabricación avanzadas y redes de distribución estratégicas. Novartis y Pfizer lideran en innovación y presencia global, mientras que Sun Pharma y Dr. Reddy’s fortalecen las cadenas de suministro genéricas. América del Norte lidera el mercado con una participación del 37%, seguida de Europa con el 29% y Asia-Pacífico con el 25%, impulsada por la creciente infraestructura de tratamiento del cáncer y la creciente adopción de la quimioterapia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Doxorubicina fue valorado en USD 1.8 mil millones en 2024 y se proyecta que alcance USD 2.6 mil millones para 2032, creciendo a una CAGR del 4.7%.

- El aumento de la incidencia de cáncer a nivel mundial y la creciente adopción de medicamentos de quimioterapia están impulsando una fuerte demanda del mercado en los centros oncológicos.

- Las formulaciones liposomales y de nanopartículas son tendencias emergentes, mejorando la seguridad del medicamento y expandiendo las aplicaciones en el tratamiento avanzado del cáncer.

- Empresas líderes como Novartis AG, Pfizer Inc. y Sun Pharmaceutical Industries Ltd. se centran en la innovación de formulaciones, expansión de la fabricación y asociaciones globales.

- América del Norte lidera con una participación del 37%, seguida de Europa con el 29% y Asia-Pacífico con el 25%, mientras que el segmento de inyecciones de doxorubicina domina con una participación del 67% debido a su uso extensivo en regímenes de quimioterapia.

Análisis de Segmentación del Mercado:

Por Formulación

El segmento de inyecciones de doxorubicina dominó el mercado con una participación del 67% en 2024. Su liderazgo se debe a su uso generalizado en regímenes de quimioterapia para varios tipos de cáncer, incluidos la leucemia, el cáncer de mama y el sarcoma. La inyección de doxorubicina proporciona una entrega de dosis controlada y mejor absorción, lo que la convierte en la opción preferida entre los oncólogos. La creciente disponibilidad de formulaciones liposomales y la reducción de los riesgos de cardiotoxicidad mejoran aún más su adopción clínica. Los hospitales y los centros de tratamiento del cáncer continúan favoreciendo las formas inyectables debido a su eficacia comprobada y facilidad de administración en terapias combinadas.

- Por ejemplo, el sitio de fabricación más grande de Pfizer en Kalamazoo, Michigan, produce anualmente más de 140 millones de unidades de inyectables estériles y otros medicamentos. La instalación también fabrica ingredientes farmacéuticos activos y dispositivos médicos, distribuyendo productos a más de 100 países a nivel mundial.

Por Aplicación

El segmento de leucemia tuvo la mayor participación del 36% del mercado de doxorrubicina en 2024. El aumento de la incidencia de cánceres relacionados con la sangre y la inclusión del fármaco en los protocolos estándar de quimioterapia impulsan este dominio. La doxorrubicina sigue siendo un tratamiento fundamental para la leucemia linfoblástica aguda y mieloide debido a su fuerte actividad antitumoral. La expansión del acceso a la atención oncológica avanzada y los ensayos clínicos en curso para formulaciones dirigidas apoyan un crecimiento constante. El aumento de las tasas de supervivencia de los pacientes y la adherencia al tratamiento contribuyen aún más al liderazgo sostenido del segmento en el mercado.

- Por ejemplo, la inyección de liposoma de clorhidrato de doxorrubicina genérica de Dr. Reddy’s Laboratories está aprobada para tratar cánceres específicos, incluidos el cáncer de ovario, el mieloma múltiple y el sarcoma de Kaposi relacionado con el SIDA.

Por Distribución

Las farmacias hospitalarias representaron una participación dominante del 58% del mercado de doxorrubicina en 2024. La fortaleza del segmento se debe a la alta administración de quimioterapia para pacientes hospitalizados y la disponibilidad de unidades oncológicas especializadas. Los hospitales sirven como centros de distribución primaria tanto para formulaciones inyectables de marca como genéricas. El creciente número de instalaciones de atención oncológica y los programas oncológicos respaldados por el gobierno refuerzan este dominio. Las farmacias minoristas y en línea están expandiéndose gradualmente a medida que la quimioterapia ambulatoria y la atención oncológica en el hogar ganan tracción, pero las redes hospitalarias siguen siendo el canal de suministro clave para los medicamentos oncológicos regulados.

Principales Impulsores del Crecimiento

Aumento de la Incidencia de Cáncer en Todo el Mundo

El aumento global en la prevalencia del cáncer es un impulsor principal para el mercado de doxorrubicina. El creciente número de casos de cáncer de mama, leucemia y sarcoma ha incrementado la demanda de agentes quimioterapéuticos efectivos. La eficacia comprobada de la doxorrubicina como un fármaco antitumoral de amplio espectro la convierte en un componente clave en las terapias combinadas. Los avances en diagnósticos oncológicos y la expansión del acceso a la atención médica en economías en desarrollo apoyan aún más su uso. Se espera que los programas de concienciación sobre el cáncer y el aumento de las inversiones gubernamentales en infraestructura de tratamiento del cáncer mantengan una demanda constante en los próximos años.

- Por ejemplo, Johnson & Johnson Services, a través de su división de oncología Janssen, está involucrada en apoyar el tratamiento oncológico y el cuidado de pacientes a nivel mundial. Sus iniciativas incluyen investigación, programas de apoyo a pacientes y colaboraciones con la comunidad médica.

Avances en Formulaciones Liposomales

El desarrollo de formulaciones liposomales de doxorrubicina ha mejorado significativamente la administración del fármaco y reducido los riesgos de toxicidad. La tecnología liposomal minimiza la cardiotoxicidad y mejora la focalización del fármaco hacia las células cancerosas, aumentando la seguridad y efectividad del tratamiento. Las principales compañías farmacéuticas están invirtiendo en variantes de acción prolongada y pegiladas que extienden el tiempo de circulación y reducen los efectos adversos. La disponibilidad de formas liposomales en múltiples tipos de cáncer apoya la aceptación clínica. La creciente adopción de soluciones de quimioterapia dirigida está fortaleciendo aún más esta expansión del mercado impulsada por formulaciones.

- Por ejemplo, la formulación liposomal pegilada de doxorrubicina DOXIL® logró una vida media plasmática prolongada de aproximadamente 55 horas en humanos, un aumento significativo sobre la doxorrubicina convencional. En ensayos clínicos, demostró una reducción de la cardiotoxicidad en comparación con la doxorrubicina convencional.

Aumento del Gasto en Salud e Inversiones en Oncología

El aumento del gasto en atención médica y el establecimiento de centros de oncología avanzados a nivel mundial están acelerando el crecimiento del mercado. Los gobiernos y actores privados están incrementando la financiación para la infraestructura de atención del cáncer y la disponibilidad de medicamentos de quimioterapia. Las empresas farmacéuticas también están invirtiendo en líneas de I+D en oncología centradas en mejorar la eficacia de la doxorrubicina. La expansión de la cobertura de reembolso y la mejora en la distribución de medicamentos en economías emergentes mejoran el acceso de los pacientes. El aumento de las asociaciones entre instituciones de investigación y empresas biofarmacéuticas continúa estimulando la innovación y ampliando las aplicaciones terapéuticas de la doxorrubicina.

Tendencias y Oportunidades Clave

Cambio Hacia la Quimioterapia Combinada y Terapia Dirigida

La doxorrubicina se utiliza cada vez más en combinación con terapias dirigidas e inmunoterapias para mejorar los resultados del tratamiento del cáncer. La tendencia hacia la medicina personalizada ha ampliado su papel en regímenes de oncología personalizados. La investigación sobre la combinación de doxorrubicina con anticuerpos monoclonales e inhibidores de quinasa está arrojando resultados prometedores en tipos de cáncer resistentes. Las empresas farmacéuticas se están centrando en optimizar los horarios de dosificación para minimizar los efectos secundarios mientras mejoran la eficacia. Esta evolución en los enfoques de tratamiento está creando nuevas oportunidades clínicas y comerciales para las terapias basadas en doxorrubicina en todo el mundo.

- Por ejemplo, un ensayo de fase 2 (NCT04028063) que combina doxorrubicina con un bloqueo dual de CTLA-4/PD-1 (zalifrelimab + balstilimab) para sarcoma de tejido blando avanzado inscribió a 28 pacientes evaluables y logró una supervivencia libre de progresión media de 25.3 semanas (aproximadamente 5.8 meses).

Aumento del Uso de la Nanotecnología en la Administración de Medicamentos

La nanotecnología está transformando la administración de medicamentos quimioterapéuticos, incluida la doxorrubicina. Los sistemas de nanotransportadores mejoran la biodisponibilidad, reducen la toxicidad sistémica y permiten la administración específica del medicamento en el sitio. Las empresas están explorando nanopartículas basadas en polímeros y transportadores basados en lípidos para mejorar la estabilidad del medicamento. Tales innovaciones apoyan una gestión del cáncer más segura y efectiva, especialmente en casos de etapa avanzada. El creciente enfoque en la nanomedicina y la oncología de precisión presenta una oportunidad significativa para expandir las aplicaciones de la doxorrubicina en malignidades tanto sólidas como hematológicas.

- Por ejemplo, los investigadores desarrollaron nanopartículas híbridas de polímero-lípido cargadas con doxorrubicina donde las partículas más grandes tenían un tamaño promedio de 255.7 ± 18.45 nm y lograron una eficiencia de encapsulación del 67.2%.

Desafíos Clave

Cardiotoxicidad y Reacciones Adversas a los Medicamentos

A pesar de su efectividad, el uso de doxorrubicina está limitado por efectos secundarios graves como la cardiotoxicidad y la mielosupresión. El uso a largo plazo puede causar daño cardíaco irreversible, especialmente en pacientes que reciben dosis acumulativas altas. Estos riesgos requieren una gestión cuidadosa de la dosis y un monitoreo cardíaco frecuente. La introducción de formulaciones liposomales y de nanopartículas ha reducido la toxicidad, pero no la ha eliminado por completo. Manejar los eventos adversos sigue siendo un desafío clínico clave, lo que impulsa la investigación en análogos menos tóxicos y mecanismos de administración más seguros para mantener la eficacia terapéutica.

Alto Costo del Tratamiento y Accesibilidad Limitada

El alto costo de la quimioterapia basada en doxorrubicina, particularmente las formulaciones liposomales, representa una gran barrera en las regiones de ingresos bajos y medios. La financiación limitada de la atención médica y el reembolso inadecuado restringen el acceso de los pacientes a tratamientos avanzados contra el cáncer. Además, las ineficiencias en la cadena de suministro y las disparidades de precios en los mercados afectan la disponibilidad de medicamentos. Las versiones genéricas han ayudado a mejorar la asequibilidad, pero enfrentan restricciones de calidad y regulación en ciertos países. Ampliar el acceso a medicamentos oncológicos asequibles y de alta calidad sigue siendo crucial para abordar la demanda insatisfecha en los mercados emergentes.

Análisis Regional

Norteamérica

Norteamérica tuvo una participación del 37% del mercado de Doxorrubicina en 2024, impulsada por una infraestructura avanzada de atención oncológica y la amplia disponibilidad de medicamentos oncológicos. Estados Unidos lidera la demanda regional debido a una alta carga de cáncer, sólidos sistemas de reembolso y la presencia de importantes fabricantes farmacéuticos. La investigación y desarrollo en curso de formulaciones liposomales de doxorrubicina y la creciente adopción de la oncología de precisión apoyan un crecimiento constante del mercado. El creciente número de centros de quimioterapia y la creciente conciencia sobre el diagnóstico temprano del cáncer continúan fortaleciendo el dominio de Norteamérica en el mercado global de Doxorrubicina.

Europa

Europa representó una participación del 29% del mercado de Doxorrubicina en 2024, respaldada por sistemas de salud bien establecidos y una alta adopción de terapias innovadoras contra el cáncer. Países como Alemania, Francia y el Reino Unido son contribuyentes importantes, impulsados por una fuerte investigación oncológica y programas de salud respaldados por el gobierno. La región se beneficia de la aprobación regulatoria de formulaciones avanzadas como la doxorrubicina liposomal pegilada. El aumento de la prevalencia de cánceres de mama y hematológicos impulsa aún más la demanda regional. La expansión del uso de la quimioterapia combinada y el aumento de la inversión en investigación biofarmacéutica continúan mejorando la posición de Europa en el mercado.

Asia-Pacífico

Asia-Pacífico capturó una participación del 25% del mercado de Doxorrubicina en 2024, impulsada por el aumento de la incidencia de cáncer y la mejora del acceso a la atención médica en China, India y Japón. La rápida expansión de los hospitales oncológicos y las políticas gubernamentales favorables sobre el cuidado del cáncer contribuyen al crecimiento del mercado. La creciente disponibilidad de doxorrubicina genérica y opciones de tratamiento rentables atraen a pacientes en toda la región. Las empresas farmacéuticas están invirtiendo en fabricación local e investigación y desarrollo para satisfacer la creciente demanda. El aumento de la conciencia sobre los beneficios de la quimioterapia y la expansión de la cobertura de seguros están impulsando aún más la adopción de Doxorrubicina en las economías emergentes de Asia-Pacífico.

América Latina

América Latina tuvo una participación del 6% del mercado de Doxorrubicina en 2024, respaldada por la expansión de la capacidad de tratamiento del cáncer y el aumento de las inversiones en atención médica. Brasil y México lideran la demanda regional debido a la mejora de la infraestructura oncológica y el creciente acceso a medicamentos de marca y genéricos. Las iniciativas gubernamentales para fortalecer el diagnóstico y la disponibilidad de tratamientos contra el cáncer están mejorando la adopción. Sin embargo, las limitaciones presupuestarias y la distribución desigual de medicamentos siguen siendo desafíos clave. Se espera que las colaboraciones con empresas farmacéuticas internacionales y la creciente participación en ensayos clínicos aceleren el desarrollo del mercado en toda la región en los próximos años.

Oriente Medio y África

El Medio Oriente y África representaron un 3% de la cuota del mercado de Doxorubicina en 2024. Los Emiratos Árabes Unidos y Arabia Saudita son contribuyentes clave, impulsados por el creciente conocimiento sobre el cáncer y las inversiones en instalaciones de salud especializadas. La expansión de los departamentos de oncología en hospitales privados y el apoyo gubernamental para terapias avanzadas contra el cáncer respaldan el crecimiento gradual del mercado. En África, el aumento de las pruebas de detección de cáncer y las iniciativas de salud impulsadas por la ayuda están mejorando el acceso a quimioterapias esenciales. A pesar de la limitada asequibilidad y las restricciones de infraestructura, se espera que la modernización creciente de la atención médica fortalezca la adopción de Doxorubicina en esta región en un futuro cercano.

Segmentaciones del Mercado:

Por Formulación

- Polvo Liofilizado

- Inyección de Doxorubicina

Por Aplicación

- Cáncer de Vejiga

- Sarcoma de Kaposi

- Leucemia

- Otros

Por Distribución

- Farmacias de Hospitales

- Farmacias Minoristas

- Farmacias en Línea

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de Doxorubicina incluye a grandes actores como Novartis AG, Dr. Reddy’s Laboratories Ltd., Baxter, SRS Life Sciences, Sun Pharmaceutical Industries Ltd., Pfizer Inc., Cadila Pharmaceuticals, Johnson & Johnson Services, Inc., Cipla, y MicroBiopharm Japan Co., Ltd. Estas empresas se centran en expandir sus carteras de oncología a través de la producción de formulaciones de doxorubicina tanto convencionales como liposomales. Fabricantes líderes como Novartis y Pfizer enfatizan la investigación en sistemas de administración de medicamentos más seguros y efectivos, mientras que firmas indias como Sun Pharma y Dr. Reddy’s aprovechan la fabricación rentable para fortalecer su alcance global. Las colaboraciones estratégicas, las aprobaciones de productos y las asociaciones de distribución regionales son estrategias clave utilizadas para expandir la presencia en el mercado. La inversión continua en innovación de formulaciones, junto con los esfuerzos para mejorar la accesibilidad en mercados emergentes, mejora la competitividad de los principales actores en este panorama de medicamentos oncológicos en constante crecimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Baxter International Inc. lanzó dos nuevos Códigos Nacionales de Medicamentos (NDC) para DOXIL® (inyección de liposoma de doxorrubicina hidrocloruro) en los EE. UU., cambiando el vial de 20 mg/10 mL al NDC 00338-9667-01 y el vial de 50 mg/25 mL al NDC 00338-9665-01.

- En julio de 2024, Lupin Limited anunció que su socio de alianza ForDoz Pharma Corporation recibió la aprobación de la FDA de EE. UU. para una versión genérica de la inyección de liposoma de doxorrubicina hidrocloruro de 20 mg/10 mL y viales de 50 mg/25 mL, haciendo referencia al RLD DOXIL® de Baxter.

- En enero de 2024, Bristol-Myers Squibb anunció su adquisición de Mirati Therapeutics, que incluye el desarrollo potencial de nuevas terapias que involucran doxorrubicina.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Formulación, Aplicación, Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de doxorrubicina seguirá aumentando con la creciente prevalencia global del cáncer.

- Las formulaciones liposomales y de nanopartículas ganarán una adopción más amplia para una entrega de medicamentos más segura.

- Las empresas farmacéuticas invertirán más en reducir la cardiotoxicidad a través de formulaciones avanzadas.

- Las terapias combinadas se expandirán a medida que la oncología de precisión se vuelva más prevalente.

- Los mercados emergentes verán una mayor accesibilidad a través de la producción de medicamentos genéricos.

- La investigación en medicina personalizada apoyará planes de tratamiento basados en doxorrubicina a medida.

- Las colaboraciones estratégicas entre empresas farmacéuticas mejorarán las cadenas de suministro globales.

- Las aprobaciones regulatorias para nuevas formas de dosificación fortalecerán la penetración en el mercado.

- Los hospitales seguirán siendo el principal canal de distribución para medicamentos oncológicos.

- Asia-Pacífico y América del Norte seguirán siendo las regiones clave de crecimiento para la expansión del mercado.