Visión General del Mercado

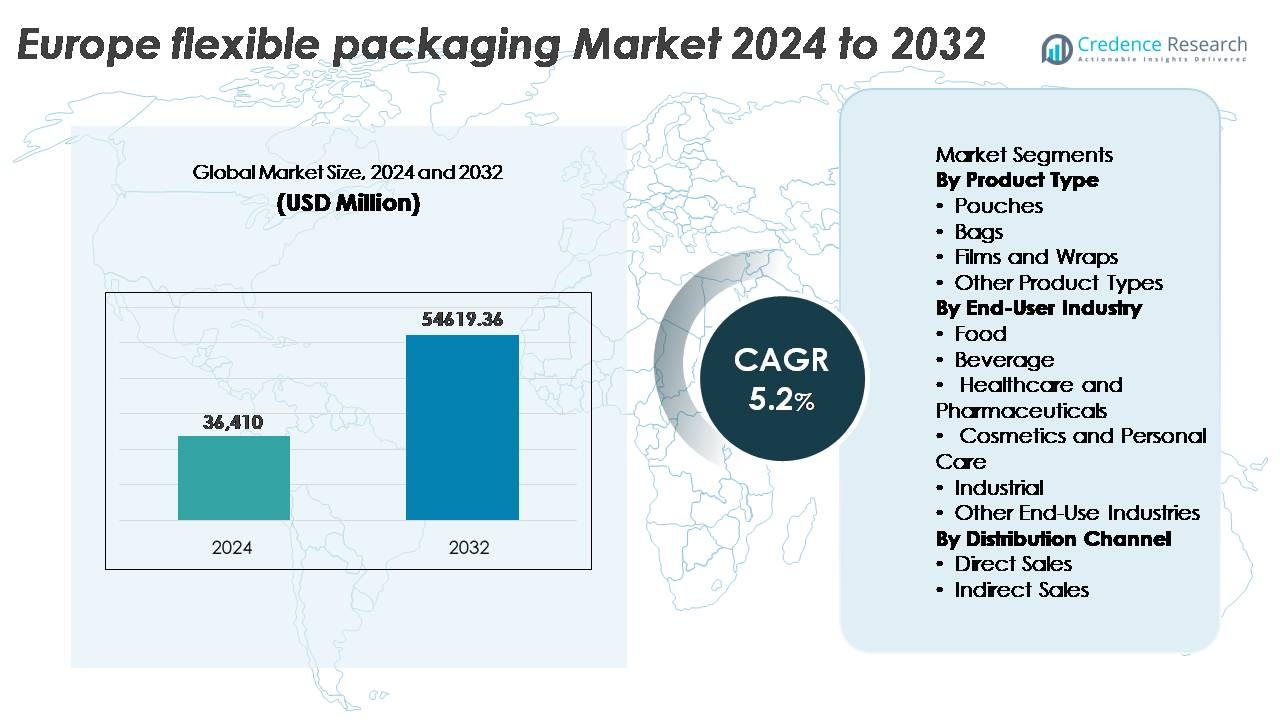

El mercado de envases flexibles en Europa fue valorado en USD 36,410 millones en 2024 y se proyecta que alcance USD 54,619.36 millones para 2032, creciendo a una tasa compuesta anual del 5.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de envases flexibles en Europa 2024 |

USD 36,410 Millones |

| CAGR del mercado de envases flexibles en Europa |

5.2% |

| Tamaño del mercado de envases flexibles en Europa 2032 |

USD 54,619.36 Millones |

El mercado de envases flexibles en Europa está conformado por las operaciones estratégicas de líderes como Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group y Wipak Group, cada uno aprovechando la ingeniería avanzada de materiales y portafolios enfocados en la sostenibilidad para abordar las expectativas regulatorias y las necesidades de las marcas. Europa Occidental sigue siendo el principal contribuyente regional, representando aproximadamente el 42% de la cuota de mercado, respaldada por una fabricación madura de FMCG, fuertes marcos de reciclaje y capacidad de innovación en formatos flexibles reciclables y ligeros. El entorno competitivo se define por la inversión en estructuras de mono-material, capacidades de impresión digital y asociaciones de economía circular que refuerzan el posicionamiento a largo plazo en el mercado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de envases flexibles en Europa fue valorado en USD 36,410 millones en 2024 y se proyecta que alcance USD 54,619.36 millones para 2032, registrando un CAGR del 5.2% durante el período de pronóstico.

- El crecimiento está impulsado por la creciente demanda de soluciones de embalaje ligeras, resellables y rentables, respaldada por el aumento del consumo de comidas listas para comer, alimentos de conveniencia y requisitos de distribución de comercio electrónico.

- Las tendencias del mercado destacan un fuerte impulso hacia estructuras de mono-material reciclables, películas de base biológica y formatos impresos digitalmente que permiten personalización, ciclos de producción más cortos y atractivo premium en el estante.

- El enfoque competitivo se intensifica entre los principales actores que introducen portafolios de productos sostenibles y forman asociaciones de reciclaje, mientras que las presiones de costos y la volatilidad de los precios de las materias primas actúan como restricciones clave.

- Europa Occidental lidera el mercado con alrededor del 42% de participación, seguida por Europa del Sur con el 24%, mientras que las bolsas siguen siendo el segmento de producto dominante, impulsado por la portabilidad, la protección de barrera y el peso reducido del material.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las bolsas representan el tipo de producto dominante en el mercado de envases flexibles en Europa, representando la mayor parte impulsada por la creciente demanda de formatos de embalaje ligeros, resellables y de porciones controladas. Su adopción continúa creciendo en alimentos, bebidas y productos para el hogar debido a su excelente rendimiento de barrera y uso reducido de material en comparación con las alternativas rígidas. Las bolsas siguen como el segundo segmento más grande, sirviendo principalmente a aplicaciones de alimentos a granel, alimentos para mascotas e industriales. Las películas y envolturas están ganando terreno con avances en películas de mono-material que apoyan los objetivos de reciclabilidad. Otros tipos de productos abordan aplicaciones de nicho que requieren laminaciones especializadas o estructuras de alta resistencia.

- Por ejemplo, Wipak Group suministra bolsas de pie de alta barrera para aplicaciones alimentarias y médicas, utilizando estructuras multicapa diseñadas para ofrecer una fuerte protección contra el oxígeno para productos secos y sensibles.

Por Industria de Usuario Final

La industria alimentaria posee la mayor cuota de mercado y sigue siendo el segmento clave de usuarios finales, impulsada por el consumo de alimentos convenientes, las expectativas de vida útil prolongada y el crecimiento en productos congelados y listos para comer. El embalaje flexible ofrece una conservación superior, eficiencia de costos y oportunidades de marca. El sector de bebidas se está expandiendo con bolsas flexibles que reemplazan botellas para bebidas infantiles, suplementos energéticos y paquetes de viaje compactos. Los sectores de salud y farmacéutico muestran un crecimiento notable debido a los formatos de embalaje de barrera estéril, mientras que los cosméticos y el cuidado personal adoptan formatos flexibles premium para portabilidad. Los segmentos industriales y otros utilizan soluciones flexibles para selladores, lubricantes y contención química.

- Por ejemplo, Huhtamaki desarrolló el embalaje OmniLock™ Ultra Paper para alimentos secos con hasta aproximadamente un 93% de contenido de papel, ofreciendo un rendimiento de barrera comparable a las películas multicapa tradicionales.

Por Canal de Distribución

Las ventas indirectas dominan el panorama de distribución para el embalaje flexible en Europa, respaldadas por la fuerte presencia de mayoristas, distribuidores y convertidores de embalajes que sirven a mercados fragmentados de alimentos y cuidado personal. Las pequeñas y medianas empresas prefieren la adquisición indirecta por la flexibilidad de costos, la fiabilidad del suministro y el acceso a servicios de personalización ofrecidos por los convertidores. Las ventas directas ganan impulso entre las grandes empresas de bienes de consumo rápido (FMCG) y los fabricantes farmacéuticos que buscan contratos a largo plazo para asegurar una calidad consistente y el cumplimiento de la sostenibilidad. El cambio hacia la adquisición digital, el inventario gestionado por el proveedor y las soluciones logísticas integradas mejora aún más el papel de los canales indirectos en el mercado.

Principales Impulsores de Crecimiento:

Aumento de la Demanda de Alimentos Convenientes y Listos para Comer

El creciente consumo de productos alimenticios convenientes, para llevar y de porción individual es un impulsor central del crecimiento en el mercado de embalaje flexible en Europa. Los estilos de vida urbanos y el tamaño reducido de los hogares están llevando a los consumidores hacia comidas empaquetadas, productos frescos cortados y unidades de porción controlada que requieren formatos de embalaje ligeros y funcionales. El embalaje flexible ofrece resellabilidad, compatibilidad con microondas, vida útil prolongada y optimización del uso del espacio, lo que lo hace preferible para la distribución minorista y de comercio electrónico. El crecimiento de las marcas de alimentos de marca privada intensifica la competencia y acelera la innovación en embalaje centrada en la estética y la diferenciación. Además, la ingeniería avanzada de materiales permite que el embalaje flexible mantenga la integridad del producto y limite el deterioro durante el transporte. La creciente influencia de los formatos de venta al por menor modernos, incluidas las cadenas de descuento y las plataformas de comestibles en línea, fortalece la demanda de soluciones de embalaje compactas y rentables. Estos elementos combinados posicionan al embalaje flexible como un formato versátil y centrado en el consumidor, impulsando la expansión sostenida del mercado.

- Por ejemplo, el pouch de alta barrera AmLite™ Ultra Recyclable de Amcor reemplaza el papel de aluminio con tecnología de película barrera reciclable, permitiendo una larga vida útil para snacks secos y apoyando ciclos de distribución extendidos para marcas de etiqueta privada.

Mandatos de Sostenibilidad que Aceleran la Adopción de Materiales Reciclables y Ligeros

El estricto entorno regulatorio de Europa, que incluye directivas sobre residuos de envases, objetivos de reciclaje y marcos de responsabilidad extendida del productor (EPR), está obligando a los fabricantes a cambiar de plásticos multicapa tradicionales a estructuras de mono-material reciclables, polímeros de base biológica y alternativas flexibles ligeras. Los envases flexibles consumen menos materias primas y generan menores emisiones de transporte en comparación con los envases rígidos, alineándose con los objetivos de reducción de carbono. Las innovaciones centradas en la sostenibilidad están permitiendo formatos flexibles de alta barrera sin aluminio o laminados no reciclables. Los propietarios de marcas y las empresas de bienes de consumo masivo (FMCG) están anunciando hojas de ruta de economía circular que priorizan la reducción de envases, soluciones compostables y formatos recargables. La adopción de sistemas de reciclaje de circuito cerrado y la infraestructura piloto de reciclaje químico apoyan aún más el crecimiento del embalaje flexible. Estas transiciones ambientales crean una ventaja competitiva a largo plazo para los productores capaces de ofrecer soluciones de embalaje reciclables, de bajo carbono y listas para cumplir con las normativas para aplicaciones alimentarias, farmacéuticas y de cuidado personal.

- Por ejemplo, las soluciones MonoFlexBE y MonoFlexPE de Mondi contienen hasta aproximadamente un 95% de polietileno, permitiendo la compatibilidad con las corrientes de reciclaje de PE existentes mientras ofrecen un rendimiento de barrera mejorado para aplicaciones alimentarias secas y seleccionadas.

Crecimiento del Comercio Electrónico y la Logística de Venta al por Menor Digital

La rápida expansión del comercio electrónico está redefiniendo los requisitos de embalaje en toda Europa, apoyando formatos de embalaje flexible con durabilidad, ahorro de costos y compatibilidad de envío. Los materiales flexibles mejoran la resistencia a daños, reducen los costos de envío por peso dimensional y ofrecen beneficios de almacenamiento compacto para centros de distribución y redes de mensajería. Los sobres impresos a medida y las bolsas flexibles satisfacen las necesidades de marca y mejoran las experiencias de desempaquetado del consumidor sin el volumen del embalaje secundario de cartón corrugado. El auge de los servicios de suscripción, las marcas de belleza directas al consumidor y los kits de comida enfocados en la entrega contribuyen aún más al impulso del mercado. Las soluciones flexibles sensibles a la temperatura y a prueba de manipulaciones abordan la creciente demanda en el comercio de comestibles en línea, productos farmacéuticos y nutracéuticos. A medida que las plataformas de pedidos predictivos y los almacenes automatizados se expanden por toda Europa, los formatos de embalaje que aprovechan la flexibilidad, la trazabilidad y la tecnología de etiquetado inteligente dominarán cada vez más el ecosistema de cumplimiento.

Tendencias y Oportunidades Clave:

Avance en Tecnologías de Películas Mono-Material y Reciclables

El cambio hacia estructuras de polietileno y polipropileno mono-material representa una tendencia transformadora en el panorama del embalaje flexible europeo. Estos materiales permiten un alto rendimiento de barrera mientras mantienen la compatibilidad con las corrientes de reciclaje mecánico bajo los marcos de gestión de residuos regionales. Los convertidores y fabricantes de resinas están colaborando para optimizar la sellabilidad, la resistencia térmica y la capacidad de impresión sin comprometer los objetivos de sostenibilidad. La capacidad de impresión digital permite la personalización de bajo volumen para lanzamientos de edición limitada y pruebas de mercado. Las marcas que exploran el etiquetado de huella de carbono y soluciones de trazabilidad están adoptando embalajes mono-material habilitados digitalmente para una mayor transparencia. A medida que los sistemas de reciclaje evolucionan y el cumplimiento regulatorio se endurece, la tecnología mono-material sigue siendo una gran oportunidad para los productores que ofrecen diseños escalables que cumplen con los estándares de rendimiento y ambientales.

- Por ejemplo, SABIC suministra polietileno circular certificado ISCC PLUS para películas flexibles de un solo material, lo que permite la atribución de materia prima renovable o reciclada certificada a través de sistemas de balance de masa, mientras sigue siendo compatible con las corrientes de reciclaje estándar de PE.

Crecimiento del Embalaje Inteligente, Aditivos Funcionales e Interacción Digital con el Consumidor

Las tecnologías de embalaje inteligente, incluidas la trazabilidad habilitada por QR, los indicadores de frescura y los marcadores anti-falsificación, están ganando terreno en el mercado de embalajes flexibles debido a la creciente demanda de seguridad, transparencia y autenticidad de marca. Los aditivos funcionales ayudan a mantener la textura del producto, prevenir la contaminación y mejorar la vida útil, lo cual es particularmente importante en las categorías de productos farmacéuticos y alimentos premium. Las herramientas de interacción digital proporcionan compromiso del consumidor con valor añadido, programas de lealtad y educación sobre sostenibilidad a través de contenido vinculado al embalaje. Los formatos flexibles inteligentes también apoyan el seguimiento de la cadena de suministro para la logística controlada por temperatura. A medida que los consumidores priorizan la seguridad, el acceso a la información y la compra experiencial, el embalaje que integra inteligencia digital ofrece una fuerte diferenciación y oportunidades competitivas a largo plazo.

- Por ejemplo, las plataformas de etiquetas inteligentes de Avery Dennison permiten códigos QR a nivel de artículo que apoyan la trazabilidad del producto y la interacción digital con el consumidor en grandes cadenas de suministro minorista en Europa.

Desafíos Clave:

Infraestructura de Reciclaje Compleja y Limitaciones en la Recuperación de Materiales

A pesar del impulso hacia materiales reciclables y circulares, Europa enfrenta desafíos estructurales para escalar los sistemas de recolección, clasificación y reprocesamiento de residuos de embalajes flexibles. Los laminados multicapa, las composiciones de materiales variables y los problemas de contaminación dificultan las tasas de recuperación. Las disparidades regionales en la infraestructura de residuos limitan la consistencia en el acceso al reciclaje y la eficiencia del procesamiento, afectando a los propietarios de marcas y fabricantes que persiguen afirmaciones de sostenibilidad. La transición a embalajes de un solo material implica altas inversiones de capital, ajustes en la cadena de suministro y costos de reformulación que pueden tensionar a los convertidores pequeños y medianos. Lograr viabilidad comercial mientras se cumplen los mandatos regulatorios sigue siendo un desafío crítico y continuo para la industria.

Precios Volátiles de Materias Primas y Presiones de Costos para los Fabricantes

Las fluctuaciones en los precios de polímeros, adhesivos, tintas y materias primas de base biológica crean incertidumbre económica para los productores de embalajes flexibles que operan con márgenes estrechos. Choques externos como aumentos en los precios de la energía, costos logísticos y disrupciones geopolíticas impactan la planificación de la producción y la fijación de precios de contratos. Los propietarios de marcas y minoristas ejercen presión para suministrar embalajes sostenibles, personalizados y de alto rendimiento a precios competitivos, comprimiendo aún más la rentabilidad. La inversión en maquinaria avanzada, impresión digital y transiciones a materiales reciclables introduce cargas de costos adicionales. Equilibrar la innovación, el cumplimiento y la asequibilidad sigue siendo un desafío clave mientras el mercado navega la sensibilidad a los precios y la demanda de embalajes sostenibles de calidad premium.

Análisis Regional

Europa Occidental

Europa Occidental representa la mayor parte del mercado de envases flexibles con alrededor del 42%, liderada por Alemania, el Reino Unido y Francia. El crecimiento proviene de la producción madura de bienes de consumo rápido (FMCG), la fabricación avanzada en el sector de la salud y sólidos programas de cumplimiento de sostenibilidad. Alemania impulsa la innovación en películas mono-material reciclables y pilotos de reciclaje químico, mientras que el Reino Unido muestra una alta adopción de formatos de bolsas ligeras en el comercio minorista de marca blanca. Francia acelera la demanda de envases de base biológica, influenciada por restricciones regulatorias sobre plásticos de un solo uso. La región se beneficia de redes de distribución bien establecidas e inversiones de marcas en impresión digital, apoyando una rotación de productos más rápida y experiencias premium para los consumidores.

Europa del Sur

Europa del Sur representa aproximadamente el 24% del mercado, respaldada por exportaciones de alimentos, envases agrícolas y consumo impulsado por el turismo. Italia actúa como un centro significativo para laminados flexibles y películas de alta barrera que sirven a marcas de lácteos y confitería. El creciente sector de exportación de productos frescos de España impulsa la adopción de películas compatibles con MAP y envases flexibles compostables. Grecia y Portugal implementan cada vez más regulaciones de ecodiseño alineadas con las directivas de residuos de la UE, impulsando tendencias de sustitución de materiales. La demanda de productos estacionales, rutas logísticas extendidas y la fabricación orientada a la exportación apoyan la preferencia de la región por formatos de envases ligeros y duraderos que preservan la frescura y optimizan la eficiencia de costos de transporte.

Europa del Norte

Europa del Norte tiene una participación de mercado estimada del 18%, impulsada por el liderazgo en sostenibilidad e incentivos de economía circular en Suecia, Noruega, Dinamarca y Finlandia. Los objetivos de reciclaje respaldados por el gobierno y la preferencia del consumidor por envases de bajo carbono fomentan el crecimiento en polímeros de base biológica y soluciones híbridas de fibra-flexible. Las industrias de cosméticos y nutracéuticos son contribuyentes clave, ya que los formatos de envases premium combinan estética con credibilidad ambiental. La alta adopción digital acelera las aplicaciones de envases inteligentes, incluyendo trazabilidad por QR y sensores de frescura. Sin embargo, los elevados costos laborales y energéticos impulsan la demanda de prácticas de automatización y minimización de materiales para mantener la competitividad entre los convertidores regionales y propietarios de marcas.

Europa Central y Oriental

Europa Central y Oriental representan aproximadamente el 16% del mercado de envases flexibles, beneficiándose de la expansión de la capacidad de fabricación, menores costos de producción y un aumento en el consumo de bienes de consumo rápido (FMCG). Polonia, República Checa y Rumania experimentan una rápida inversión en instalaciones de extrusión de películas flexibles e impresión que sirven tanto a mercados de la UE como no UE. El crecimiento en farmacéuticos, subcontratación logística y formatos de venta minorista de descuento impulsa la adopción de bolsas y soluciones de envases multiuso. Sin embargo, las brechas de infraestructura en reciclaje y clasificación de residuos plantean desafíos para cumplir con el cumplimiento de sostenibilidad a nivel de la UE. Las estructuras de costos competitivas atraen operaciones de envasado por contrato, posicionando a la región como una base de producción escalable para marcas europeas.

Segmentaciones del Mercado:

Por Tipo de Producto

- Bolsas

- Sacos

- Películas y Envolturas

- Otros Tipos de Producto

Por Industria de Usuario Final

- Alimentos

- Bebidas

- Salud y Farmacéutica

- Cosméticos y Cuidado Personal

- Industrial

- Otras Industrias de Uso Final

Por Canal de Distribución

- Ventas Directas

- Ventas Indirectas

Por Geografía

- Europa Occidental

- Europa del Sur

- Europa del Norte

- Europa Central y Oriental

Panorama Competitivo

El panorama competitivo del mercado de envases flexibles en Europa está moderadamente consolidado, con líderes globales de embalaje y convertidores regionales compitiendo en rendimiento, sostenibilidad y capacidades de personalización. Los principales actores se centran en expandir carteras de mono-materiales reciclables, alternativas bio-basadas e impresión digital avanzada para abordar la diferenciación de marca y la alineación regulatoria. Las colaboraciones interindustriales están aumentando entre productores de resinas, convertidores y empresas de gestión de residuos para escalar soluciones de reciclaje circular y mejorar la recuperación de materiales. Los participantes del mercado están adoptando prácticas de automatización y manufactura inteligente para optimizar las estructuras de costos en medio de la volatilidad de las materias primas. El crecimiento de marcas privadas entre las cadenas minoristas europeas ha intensificado la demanda de formatos de impresión de respuesta rápida y tiradas cortas, lo que ha impulsado inversiones en líneas de producción flexibles. Las fusiones, adquisiciones y expansiones de capacidad siguen siendo prioridades estratégicas clave, particularmente en Europa Central y Oriental, que está emergiendo como un centro de manufactura rentable que sirve a redes de suministro paneuropeas. Las empresas con estrategias de reciclaje integradas, carteras de productos sostenibles y capacidades de producción ágiles están posicionadas para obtener una ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En marzo de 2025, Constantia Flexibles completó la adquisición de una participación mayoritaria en la empresa suiza de embalaje Aluflexpack AG, fortaleciendo su cartera tecnológica y expandiendo su alcance de producción en los sectores de embalaje flexible de alimentos y farmacéuticos.

- En enero de 2025, Huhtamaki presentó sus innovaciones blueloop™ en PharmaPack 2025 en París, donde su Omnilock™ Ultra PAPER ganó el Premio de Eco-Diseño por su embalaje de barrera totalmente reciclable diseñado para los segmentos de salud y farmacéutico.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en tipo de producto, industria de usuario final, canal de distribución y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda seguirá aumentando a medida que los consumidores prioricen la conveniencia, el control de porciones y los formatos de empaque portátiles.

- La adopción de películas de mono-material reciclables se acelerará a medida que los marcos regulatorios se endurezcan en toda Europa.

- Las soluciones de embalaje flexible a base de bio y compostables verán una mayor aceptación respaldada por compromisos de sostenibilidad.

- La impresión digital se expandirá rápidamente, permitiendo la personalización, tiradas cortas y campañas de productos localizadas.

- El embalaje inteligente con características de trazabilidad y autenticación ganará terreno en alimentos y productos farmacéuticos.

- La logística del comercio electrónico impulsará la necesidad de formatos flexibles diseñados para la durabilidad y la reducción del peso de envío.

- Los avances en el reciclaje químico apoyarán la recuperación de residuos plásticos flexibles mixtos a gran escala.

- La inversión se desplazará hacia líneas de producción automatizadas y habilitadas por IA para reducir los costos operativos.

- Los mercados emergentes de Europa del Este se fortalecerán como centros de fabricación para embalajes flexibles rentables.

- La colaboración entre convertidores, procesadores de residuos y propietarios de marcas dará forma a modelos de cadena de valor circular.