Visión General del Mercado

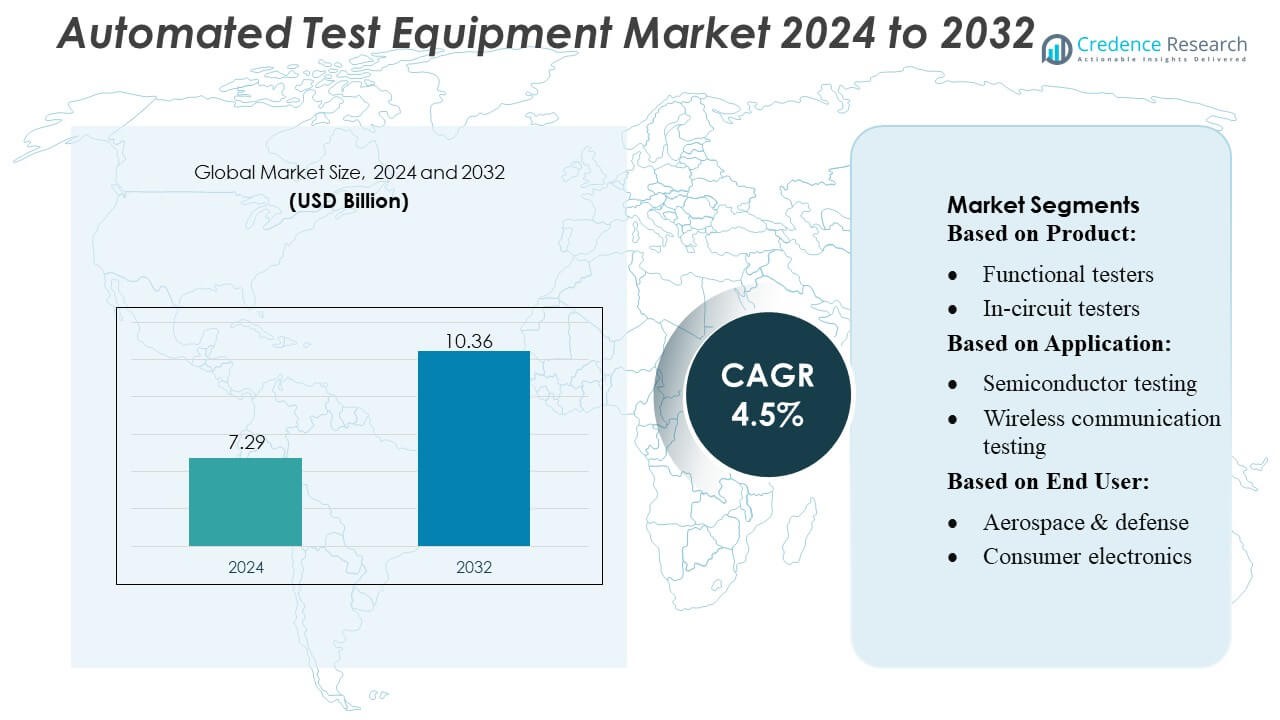

El tamaño del mercado de Equipos de Prueba Automatizados se valoró en USD 7.29 mil millones en 2024 y se anticipa que alcanzará USD 10.36 mil millones para 2032, con un CAGR del 4.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Prueba Automatizados 2024 |

USD 7.29 mil millones |

| Mercado de Equipos de Prueba Automatizados, CAGR |

4.5% |

| Tamaño del Mercado de Equipos de Prueba Automatizados 2032 |

USD 10.36 mil millones |

El mercado de Equipos de Prueba Automatizados (ATE) está liderado por destacados actores como Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation, y Astronics Corporation. Estas empresas se centran en la innovación, ofreciendo soluciones de prueba de alta precisión, modulares y habilitadas para IA para atender a los sectores de semiconductores, automotriz, aeroespacial y telecomunicaciones. Aprovechan iniciativas estratégicas como fusiones, adquisiciones y expansiones regionales para fortalecer su posicionamiento competitivo. América del Norte emerge como la región líder, capturando aproximadamente el 35% de la cuota de mercado global, impulsada por la fabricación avanzada de semiconductores, aplicaciones aeroespaciales y de defensa, y la rápida adopción de tecnologías 5G y vehículos autónomos. Las fuertes inversiones en I+D y los estrictos estándares de calidad refuerzan aún más el dominio de la región y el liderazgo en el mercado de estos principales actores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de Equipos de Prueba Automatizados se valoró en USD 7.29 mil millones en 2024 y se proyecta que alcanzará USD 10.36 mil millones para 2032, creciendo a un CAGR del 4.5% durante el período de pronóstico.

- El crecimiento está impulsado por la creciente complejidad en semiconductores, el aumento de la adopción de 5G, IoT, vehículos eléctricos y la necesidad de soluciones de prueba de alta precisión y alto rendimiento en los sectores automotriz, aeroespacial y de telecomunicaciones.

- Las tendencias clave incluyen la integración de IA y aprendizaje automático en sistemas ATE, plataformas de prueba modulares y escalables, y la expansión en mercados emergentes, particularmente Asia-Pacífico, América Latina y Medio Oriente.

- El análisis competitivo muestra que los principales actores se centran en la innovación, fusiones y adquisiciones estratégicas, expansiones regionales y soluciones personalizadas para mantener la cuota de mercado en los segmentos de probadores funcionales, de señal mixta, RF y en circuito.

- América del Norte posee la participación regional líder con aproximadamente el 35%, seguida por Asia-Pacífico y Europa, impulsada por la fabricación de semiconductores, aeroespacial y defensa, y aplicaciones de electrónica avanzada.

Análisis de Segmentación del Mercado:

Por Producto:

Los testers funcionales dominan el segmento de productos, capturando la mayor cuota de mercado de aproximadamente el 32%. Estos testers son ampliamente adoptados debido a su capacidad para realizar una validación de extremo a extremo de dispositivos electrónicos de manera eficiente, asegurando la fiabilidad operativa. Los testers en circuito y los testers de señales mixtas siguen de cerca, ofreciendo pruebas específicas de placas de circuitos impresos y dispositivos de señales mixtas, respectivamente. El crecimiento en testers funcionales está impulsado por la creciente complejidad en la electrónica, la demanda de pruebas de alto rendimiento y los estrictos estándares de calidad en las industrias de semiconductores y electrónica de consumo, lo que requiere soluciones de prueba robustas, precisas y automatizadas.

- Por ejemplo, el tester Diamondx lanzado recientemente por Cohu — cuando se combina con el nuevo instrumento VI100 — permite el suministro/medición de voltaje y corriente en cuatro cuadrantes, con fuente de forma de onda arbitraria y captura para ICs analógicos y de gestión de energía; se informa que esta configuración reduce el tiempo de prueba hasta en un 80% en comparación con los sistemas heredados.

Por Aplicación:

Las pruebas de semiconductores lideran el segmento de aplicación con una cuota de mercado estimada del 35%, impulsadas por los rápidos avances en la fabricación de semiconductores y la creciente demanda de chips de alto rendimiento en electrónica de consumo, automotriz y telecomunicaciones. Las pruebas de electrónica automotriz y de comunicación inalámbrica están ganando terreno debido a la expansión de los vehículos eléctricos y la infraestructura 5G, respectivamente. Los impulsores clave incluyen la necesidad de dispositivos semiconductores libres de defectos, la reducción del tiempo de comercialización y la integración de soluciones de prueba automatizadas capaces de manejar diseños complejos y entornos de señales mixtas de manera eficiente.

- Por ejemplo, el dispositivo Vehicle Gateway de Samsara proporciona conectividad en tiempo real a través de 4G LTE y un punto de acceso WiFi integrado — ofreciendo hasta 10× ventaja de velocidad sobre dispositivos 3G.

Por Usuario Final:

El segmento aeroespacial y de defensa ocupa la posición dominante con alrededor del 28% de cuota de mercado, respaldado por rigurosos estándares de fiabilidad y seguridad para la aviónica, sistemas militares y electrónica de satélites. Los sectores automotriz y de electrónica de consumo están expandiéndose rápidamente a medida que la adopción de vehículos eléctricos, dispositivos inteligentes y sistemas conectados aumentan la demanda de soluciones de prueba precisas. Los impulsores incluyen el cumplimiento normativo estricto, la creciente complejidad de la electrónica y la creciente adopción de equipos de prueba automatizados y de alta velocidad para mejorar la calidad, minimizar errores y optimizar la eficiencia de producción en industrias de usuarios finales de alta fiabilidad.

Impulsores Clave del Crecimiento

- Complejidad Creciente de los Dispositivos Electrónicos:

La creciente complejidad de los semiconductores y dispositivos electrónicos impulsa la demanda de equipos avanzados de prueba automatizada. Los chips de alto rendimiento, las PCBs de múltiples capas y los diseños de señales mixtas requieren pruebas precisas y de alto rendimiento para garantizar la calidad y la fiabilidad. Esta tendencia es particularmente prominente en la electrónica automotriz, los sistemas aeroespaciales y los dispositivos de consumo, donde las fallas pueden ser costosas. Los fabricantes están invirtiendo en soluciones ATE que pueden manejar eficientemente escenarios de prueba complejos, reducir errores humanos y acelerar el tiempo de comercialización, reforzando la trayectoria de crecimiento robusto del mercado.

- Por ejemplo, la instalación VALOR™ Lab‑as‑a‑Service ahora ofrece pruebas de rendimiento por aire (OTA) de sistemas Massive‑MIMO con soporte para hasta 16 capas espaciales en paralelo, permitiendo una validación realista de unidades de radio 5G en el mundo real.

- Expansión de Tecnologías Emergentes:

La adopción de tecnologías emergentes como 5G, IoT y vehículos eléctricos está impulsando el crecimiento del mercado ATE. La infraestructura 5G y los dispositivos conectados demandan una validación rigurosa de circuitos de alta frecuencia, mientras que los vehículos eléctricos y autónomos requieren pruebas funcionales y de fiabilidad extensas de módulos electrónicos sofisticados. Estos avances tecnológicos crean oportunidades para probadores innovadores, incluidos los probadores de señales mixtas y de radiofrecuencia, impulsando una mayor adopción de soluciones de prueba automatizada. Las empresas se están enfocando en sistemas ATE escalables y adaptables para satisfacer las necesidades cambiantes de estos sectores de alto crecimiento.

- Por ejemplo, el AMB5600 admite hasta 1,536 canales digitales, 576 canales de suministro de energía para dispositivos (DPS) y acepta voltajes de –2 V a 11 V con suministro de corriente de hasta 4 A, permitiendo pruebas exhaustivas de ICs digitales, analógicos, RF y de potencia con un solo sistema.

- Normas de Calidad y Regulación Estrictas:

El cumplimiento regulatorio y la necesidad de producción sin defectos son impulsores principales para la adopción de ATE. Industrias como la aeroespacial, defensa y electrónica médica imponen estrictas normas de seguridad y fiabilidad, requiriendo pruebas automatizadas exhaustivas. ATE permite a los fabricantes detectar fallas temprano, reducir retiradas de productos y mantener una calidad consistente. La demanda de sistemas de prueba automatizados y de alta precisión se ve reforzada por certificaciones de calidad globales y estándares de la industria, empujando a las empresas a integrar soluciones avanzadas de ATE en sus flujos de trabajo de producción y prueba.

Tendencias y Oportunidades Clave

- Integración de IA y Aprendizaje Automático:

La integración de IA y aprendizaje automático en los sistemas ATE está transformando la eficiencia y precisión de las pruebas. El análisis predictivo y la detección automática de fallas permiten una identificación más rápida de defectos y la optimización de los procesos de prueba. ATE impulsado por IA puede adaptarse a diseños complejos y reducir la intervención humana, disminuyendo los costos operativos. Esta tendencia presenta oportunidades para que los proveedores desarrollen plataformas de prueba inteligentes y autoaprendientes que mejoren el rendimiento y apoyen a la próxima generación de electrónica, particularmente en la fabricación de semiconductores, electrónica automotriz y sistemas de comunicación avanzados.

- Por ejemplo, Geotab actualmente procesa aproximadamente 100 mil millones de puntos de datos por día de sus vehículos conectados. La cifra de 55 mil millones mencionada en la declaración original era precisa en períodos de informes anteriores.

- Cambio Hacia Soluciones Modulares y Escalables:

Los fabricantes prefieren cada vez más soluciones ATE modulares y escalables que puedan adaptarse a diseños de productos en evolución y mayores volúmenes de prueba. Los sistemas modulares permiten actualizaciones fáciles, integración de nuevos módulos de prueba y personalización según los requisitos de la aplicación. Esta tendencia es significativa en sectores como el automotriz y aeroespacial, donde los ciclos de vida de los productos son cortos y las actualizaciones tecnológicas frecuentes. La oportunidad radica en proporcionar plataformas ATE flexibles que reduzcan los costos de inversión iniciales mientras apoyan el crecimiento a largo plazo y la adaptación a las necesidades emergentes de prueba.

- Por ejemplo, HCSS Telematics se integra directamente con HCSS Safety y HeavyJob, capturando más de 60 formularios de seguridad de campo e incidentes en una sola plataforma en la nube, y sus módulos GPS registran datos de vehículos en intervalos de 1 segundo para verificar exceso de velocidad, inactividad y violaciones de zonas restringidas.

- Expansión en Mercados Emergentes:

Los mercados emergentes en Asia-Pacífico y América Latina ofrecen oportunidades de crecimiento sustanciales para la industria ATE debido al aumento de la fabricación de electrónica, la fabricación de semiconductores y la producción automotriz. La creciente demanda local de dispositivos electrónicos de alta calidad impulsa la adopción de sistemas de prueba automatizados. Las empresas están expandiendo su presencia en estas regiones a través de soluciones localizadas y asociaciones estratégicas, capitalizando la creciente industrialización, las ventajas de fabricación de bajo costo y las iniciativas gubernamentales de apoyo para impulsar la producción electrónica y la infraestructura tecnológica.

Desafíos Clave

- Alto Costo de Inversión Inicial y Mantenimiento:

El alto gasto de capital requerido para sistemas ATE avanzados representa un desafío significativo para los fabricantes pequeños y medianos. Los costos de instalación, integración y mantenimiento continuo son sustanciales, limitando la accesibilidad y adopción. Además, las frecuentes actualizaciones tecnológicas pueden aumentar aún más los gastos. Este desafío impulsa la necesidad de soluciones rentables, modulares o basadas en alquiler, sin embargo, las inversiones iniciales siguen siendo una barrera, particularmente para startups y actores de mercados emergentes que buscan implementar pruebas automatizadas sin comprometer la calidad o eficiencia.

- Evolución Tecnológica Rápida y Brecha de Habilidades:

Los rápidos avances tecnológicos en electrónica y equipos de prueba crean desafíos para mantener actualizados los sistemas ATE. Los fabricantes deben actualizar frecuentemente hardware y software para soportar nuevas arquitecturas de dispositivos y protocolos de prueba. Además, la escasez de personal capacitado para operar y mantener sistemas ATE sofisticados restringe la utilización efectiva. Cerrar esta brecha de habilidades a través de capacitación y soluciones de automatización es crítico, ya que no adaptarse puede resultar en pruebas ineficientes, mayores tasas de defectos y reducción de competitividad en sectores de alta tecnología.

Análisis Regional

Norteamérica:

América del Norte lidera el mercado de ATE con una participación aproximada del 35%, impulsada por la fabricación avanzada de semiconductores, los sectores aeroespacial y de defensa, y la electrónica automotriz. La alta adopción de tecnologías 5G, IoT y vehículos autónomos impulsa la demanda de probadores funcionales, RF y de señales mixtas. Las fuertes inversiones en I+D, las estrictas regulaciones de calidad y el enfoque en pruebas automatizadas de alto rendimiento mejoran el crecimiento regional. Los actores clave priorizan soluciones de prueba modulares e integradas con IA para optimizar la eficiencia, reducir defectos y acelerar el tiempo de comercialización, consolidando la posición de América del Norte como un mercado de ATE maduro e impulsado por la innovación.

Asia-Pacífico:

Asia-Pacífico representa alrededor del 30% del mercado global de ATE y es la región de más rápido crecimiento. China, Japón, Corea del Sur e India impulsan el crecimiento debido a la expansión de la producción de semiconductores, la fabricación de electrónica de consumo y la electrónica automotriz, particularmente vehículos eléctricos. El aumento del despliegue de 5G y la adopción de IoT incrementan aún más la demanda de probadores funcionales, de señales mixtas y RF. La fabricación rentable, el apoyo gubernamental y la modernización industrial fomentan la adopción generalizada de ATE. Los proveedores se centran en soluciones de prueba escalables y de alta velocidad para satisfacer los crecientes volúmenes de producción y los estrictos estándares de calidad, haciendo de Asia-Pacífico un motor de crecimiento crítico para el mercado global de ATE.

Europa:

Europa contribuye aproximadamente con el 20–25% del mercado de ATE, liderada por Alemania, Francia y el Reino Unido. Los sectores aeroespacial, automotriz y de electrónica industrial son los principales impulsores, respaldados por estrictas regulaciones de seguridad y calidad. La transición a vehículos eléctricos, los sistemas avanzados de asistencia al conductor (ADAS) y las iniciativas de la Industria 4.0 aumentan la demanda de probadores funcionales automatizados y en circuito. Los fabricantes europeos priorizan sistemas de ATE precisos, modulares y pruebas impulsadas por IA para reducir defectos, mejorar la productividad y mantener el cumplimiento de los estándares globales. Las inversiones en fábricas inteligentes y electrónica de alta fiabilidad fortalecen aún más la posición estratégica de Europa en el panorama global de ATE.

América Latina:

América Latina representa alrededor del 5–7% del mercado de ATE, con un crecimiento impulsado por la modernización industrial, la electrónica automotriz y el ensamblaje de electrónica de consumo. Brasil, México y Argentina son contribuyentes clave a medida que los fabricantes adoptan soluciones de prueba automatizadas para mejorar la calidad y reducir los errores de producción. Los sistemas de ATE rentables y las plataformas modulares están ganando terreno entre las empresas medianas. La expansión de la infraestructura de fabricación, el aumento del consumo de electrónica y el incremento de iniciativas locales de semiconductores crean oportunidades para que los proveedores establezcan soluciones localizadas, atendiendo tanto a la eficiencia de producción como al cumplimiento de estándares de calidad internacionales en la región.

Oriente Medio y África (MEA):

Oriente Medio y África representan aproximadamente el 3–5% del mercado de ATE. El crecimiento es impulsado principalmente por los sectores aeroespacial, de defensa y de telecomunicaciones, con países como EAU, Arabia Saudita y Sudáfrica liderando la adopción. Las inversiones en proyectos de ciudades inteligentes, tecnología satelital y electrónica industrial impulsan la demanda de probadores funcionales y RF. El crecimiento del mercado está limitado por una menor densidad de fabricación electrónica, pero existen oportunidades para soluciones de ATE modulares y rentables. Las asociaciones estratégicas y el despliegue localizado de sistemas de prueba permiten a los proveedores penetrar en estos mercados emergentes y satisfacer los crecientes requisitos de calidad y fiabilidad.

Segmentaciones del Mercado:

Por Producto:

- Probadores funcionales

- Probadores en circuito

Por Aplicación:

- Pruebas de semiconductores

- Pruebas de comunicación inalámbrica

Por Usuario Final:

- Aeroespacial & defensa

- Electrónica de consumo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Equipos de Prueba Automatizados incluye Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation, y Astronics Corporation. El mercado de Equipos de Prueba Automatizados es altamente competitivo, impulsado por rápidos avances tecnológicos y una creciente demanda en los sectores de semiconductores, automotriz, aeroespacial y telecomunicaciones. Las empresas se centran en la innovación a través de soluciones de prueba habilitadas por IA y aprendizaje automático, plataformas modulares y escalables, y sistemas de alto rendimiento para mejorar la precisión y la eficiencia. Iniciativas estratégicas como fusiones, adquisiciones, expansiones regionales y soluciones personalizadas para aplicaciones emergentes fortalecen las posiciones en el mercado. Los proveedores se diferencian ofreciendo soluciones de prueba confiables, flexibles y conformes a la industria, mientras adoptan la manufactura inteligente y la integración de la Industria 4.0 para abordar los requisitos cambiantes de los clientes, reducir defectos y optimizar los ciclos de producción en entornos electrónicos cada vez más complejos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Desarrollos Recientes

- En octubre de 2025, Advantest introdujo varias nuevas soluciones y plataformas destinadas a abordar la creciente complejidad de los chips semiconductores avanzados para aplicaciones de inteligencia artificial y computación de alto rendimiento (HPC).

- En marzo de 2025, Keysight Technologies y Analog Devices (ADI) se asociaron para demostrar la caracterización de front-end 6G FR3 en el Mobile World Congress 2025. La demostración utilizó los analizadores PNA-X de Keysight con una cadena de señal completa de 6-18 GHz de Analog Devices para agilizar la caracterización de componentes RF complejos, reduciendo el tiempo de desarrollo y minimizando errores.

- En febrero de 2025, Advantest Corporation anunció el Sistema de Pruebas DRAM T5801 de Ultra Alta Velocidad, diseñado para probar nuevas tecnologías de memoria como GDDR7, LPDDR6 y DDR6 para satisfacer las demandas de aplicaciones de inteligencia artificial y HPC.

- En enero de 2025, Teradyne e Infineon Technologies entraron en una asociación estratégica que incluye la adquisición por parte de Teradyne de la división de equipos de prueba automatizados (ATE) de Infineon en Ratisbona, Alemania. Esta colaboración tiene como objetivo avanzar en las pruebas de semiconductores de potencia, permitiendo a Teradyne acelerar su hoja de ruta de semiconductores de potencia e Infineon beneficiarse del soporte continuo de fabricación.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de soluciones de prueba de alta precisión continuará creciendo con el aumento de la complejidad electrónica.

- La adopción de inteligencia artificial y aprendizaje automático en sistemas de prueba mejorará la precisión y reducirá el tiempo de prueba.

- La expansión de las industrias de 5G, IoT y semiconductores impulsará el aumento del despliegue de sistemas ATE.

- La electrónica automotriz, especialmente los vehículos eléctricos y ADAS, impulsará significativamente el crecimiento del mercado.

- Las plataformas ATE modulares y escalables ganarán preferencia por su flexibilidad y eficiencia de costos.

- Los mercados emergentes en Asia-Pacífico, América Latina y Medio Oriente ofrecerán oportunidades de crecimiento sustanciales.

- La integración con la manufactura inteligente y la Industria 4.0 se convertirá en un requisito estándar.

- La alta demanda de pruebas confiables y sin defectos impulsará la innovación en probadores funcionales avanzados y de señal mixta.

- Las asociaciones estratégicas, adquisiciones y la manufactura localizada fortalecerán la presencia regional en el mercado.

- La evolución tecnológica continua fomentará el desarrollo de sistemas de prueba más rápidos, eficientes en energía y compactos.