Visión General del Mercado de Equipos de Purificación de Sangre

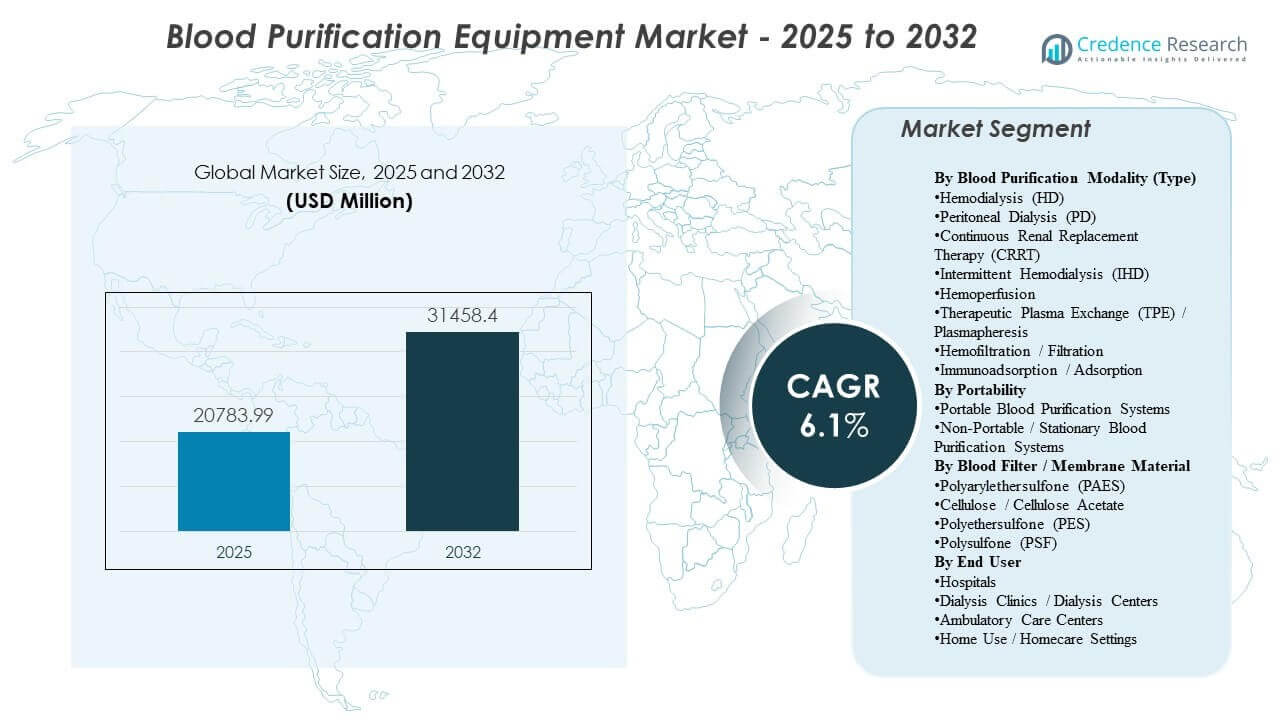

Se estimó que el tamaño del mercado global de Equipos de Purificación de Sangre fue de USD 20,783.99 millones en 2025 y se espera que alcance los USD 31,458.4 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.1% de 2025 a 2032. La expansión de la demanda está principalmente respaldada por el aumento de la carga de tratamiento de la enfermedad renal crónica y la enfermedad renal en etapa terminal, lo que sostiene la utilización recurrente de equipos de diálisis y consumibles en entornos de atención organizados. El crecimiento del mercado de Equipos de Purificación de Sangre se ve aún más reforzado por la modernización de la prestación de atención, incluyendo actualizaciones de equipos, expansión de la capacidad de tratamiento y la migración gradual de terapias selectas hacia entornos de menor gravedad y basados en el hogar.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Equipos de Purificación de Sangre 2025 |

USD 20,783.99 millones |

| Mercado de Equipos de Purificación de Sangre, CAGR |

6.1% |

| Tamaño del Mercado de Equipos de Purificación de Sangre 2032 |

USD 31,458.4 millones |

Tendencias Clave del Mercado y Perspectivas

- La Hemodiálisis Intermitente (IHD) representó la mayor participación modal de ~51.4% (2025), reflejando la base instalada dominante y los volúmenes de tratamiento rutinario de ESRD.

- Los sistemas de hemodiálisis representaron una participación de ~58.9% (2025) de la demanda de equipos, indicando que la hemodiálisis sigue siendo la modalidad central frente a enfoques alternativos de purificación.

- Los hospitales y centros de diálisis contribuyeron con una participación de ~72.6% (2025) de la demanda de usuarios finales, subrayando la concentración de la entrega de terapia en redes de tratamiento organizadas.

- América del Norte representó una participación de 39.3% (2025), manteniendo la mayor contribución regional respaldada por el reembolso maduro, la alta penetración del tratamiento y las redes de proveedores establecidas.

- Se proyecta que los equipos portátiles de purificación de sangre se expandan, respaldados por el impulso del cambio de atención y la tecnología que permite un despliegue de menor huella.

Análisis de Segmentos

La demanda del Mercado de Equipos de Purificación de Sangre está anclada en la entrega de terapia de reemplazo renal de alta frecuencia, donde la economía de la base instalada respalda ciclos estables de reemplazo de capital y un flujo constante de consumibles. Las decisiones de adquisición de los proveedores suelen estar influenciadas por el rendimiento de la terapia, la fiabilidad del sistema y la capacidad de estandarizar los flujos de trabajo en redes de múltiples sitios. La dinámica de adopción del Mercado de Equipos de Purificación de Sangre también está moldeada por la creciente necesidad de gestionar pacientes complejos, lo que aumenta el interés en capacidades de terapia más amplias a través de vías de atención aguda y crónica.

El comportamiento de compra en el mercado de equipos de purificación de sangre cada vez más prioriza la eficiencia operativa, la cobertura de servicios y la continuidad del suministro para membranas, cartuchos, conjuntos de tubos y otros consumibles de alto volumen. El mercado también muestra una expansión gradual más allá de la diálisis rutinaria hacia enfoques de purificación especializados utilizados en cuidados críticos y entornos de eliminación de toxinas, lo que apoya un posicionamiento diferenciado para tecnologías de adsorción y hemoperfusión. Estas dinámicas refuerzan colectivamente un perfil de crecimiento mixto en el que las modalidades maduras mantienen el volumen, mientras que las terapias avanzadas mejoran la mezcla de valor general.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Modalidad de Purificación de Sangre (Tipo)

La Hemodiálisis Intermitente (IHD) representó la mayor participación con un 51.4% en 2025. El liderazgo del mercado de equipos de purificación de sangre para IHD está respaldado por protocolos clínicos estandarizados, una gran base instalada en redes de diálisis y una programación predecible que permite un alto flujo de pacientes. Las estructuras de reembolso y las preferencias de adquisición también favorecen modalidades con utilización estable de consumibles y vías de servicio bien establecidas. Las modalidades de purificación continua y especializada amplían la mezcla terapéutica general, pero los volúmenes de atención rutinaria de ESRD mantienen a la IHD como central en la demanda de modalidades.

Por Perspectivas de Portabilidad

Los sistemas portátiles lideran la demanda del mercado de equipos de purificación de sangre en entornos que priorizan la flexibilidad de despliegue, huellas compactas y simplificación del flujo de trabajo. La adopción portátil está respaldada por el cambio gradual de terapias selectas hacia entornos domésticos y de menor agudeza, donde las limitaciones de espacio y la facilidad de instalación son críticas. Los proveedores también enfatizan las características de usabilidad que reducen la intensidad de personal y la complejidad de la capacitación en sitios distribuidos. Las capacidades de conectividad y monitoreo remoto fortalecen aún más la propuesta de valor de las configuraciones portátiles para la gestión del cuidado longitudinal.

Por Perspectivas de Material de Filtro de Sangre / Membrana

La selección de material de membrana en el mercado de equipos de purificación de sangre está influenciada principalmente por la biocompatibilidad, el rendimiento de aclaramiento, la compatibilidad de esterilización y las compensaciones de costo-rendimiento. Las familias de membranas sintéticas son ampliamente preferidas por sus características de filtración consistentes y fabricación escalable, lo que apoya la estandarización de adquisiciones en redes de diálisis de alto volumen. Las preferencias clínicas por un rendimiento de mayor flujo y una mejor hemocompatibilidad impulsan la innovación continua en mezclas de polímeros y modificaciones de superficie. La garantía de suministro y la consistencia de calidad siguen siendo criterios de evaluación centrales porque la disponibilidad de membranas impacta directamente en la continuidad de la terapia.

Por Perspectivas de Usuario Final

Los hospitales y centros de diálisis representaron la mayor participación con un 72.6% en 2025. La concentración del mercado de equipos de purificación de sangre en sitios de atención organizada está impulsada por requisitos de infraestructura como el tratamiento de agua, protocolos de control de infecciones y personal especializado, que siguen siendo esenciales para la entrega de diálisis de alto rendimiento. Las redes de diálisis también se benefician de economías de escala en adquisiciones, mantenimiento y capacitación, reforzando el comportamiento de compra centralizado. El uso en el hogar y los entornos de atención ambulatoria están en expansión, pero los sitios de tratamiento organizados continúan dominando la utilización general y el despliegue de equipos.

Impulsores del Mercado de Equipos de Purificación de Sangre

Aumento de la carga de tratamiento de la enfermedad renal crónica y ESRD

El crecimiento del mercado de equipos de purificación de sangre está fuertemente respaldado por la creciente prevalencia de la enfermedad renal crónica y la progresión a la enfermedad renal en etapa terminal en poblaciones envejecidas y grupos de alto riesgo. Los mayores volúmenes de tratamiento aumentan la utilización recurrente de equipos de diálisis, membranas y consumibles relacionados. Las redes de proveedores expanden la capacidad a través de nuevos centros, adiciones incrementales de sillas y actualizaciones de equipos que mejoran el rendimiento y la fiabilidad. Estos factores colectivamente sostienen la demanda a largo plazo tanto de equipos de capital como de desechables de alta frecuencia.

- Por ejemplo, Fresenius Medical Care informó haber realizado más de 44 millones de tratamientos de diálisis a nivel mundial en 2023 a través de una red de más de 3,600 centros de diálisis, subrayando la escala de la demanda recurrente de sistemas de diálisis y consumibles.

Expansión de redes organizadas de diálisis y aumento de capacidad

La demanda del mercado de equipos de purificación de sangre se beneficia de la continua expansión y consolidación de las redes de prestación de diálisis, lo que aumenta la estandarización en las flotas de equipos y el abastecimiento de consumibles. Los operadores de múltiples sitios suelen perseguir protocolos armonizados para mejorar la consistencia clínica, la eficiencia en la adquisición y la planificación del mantenimiento. Los ciclos de reemplazo de equipos también se aceleran por los esfuerzos para reducir el tiempo de inactividad y mejorar la utilización operativa. Este impulsor refuerza la estabilidad de la demanda incluso en geografías maduras.

Actualizaciones tecnológicas y estandarización del flujo de trabajo

La adopción del mercado de equipos de purificación de sangre se ve reforzada por mejoras de productos que aumentan la eficiencia de depuración, el monitoreo de seguridad, la facilidad de uso y la integración con los flujos de trabajo clínicos. Las instalaciones invierten en sistemas actualizados para reducir la variabilidad del tratamiento, apoyar la productividad del personal y mejorar la gestión del paciente. La conectividad digital y las capacidades de monitoreo remoto apoyan cada vez más la supervisión longitudinal en sitios distribuidos. Estas actualizaciones fortalecen la demanda de reemplazo en modalidades maduras y apoyan la penetración gradual de características de terapia avanzada.

- Por ejemplo, los sistemas Prismaflex y PrisMax de Baxter para terapia de reemplazo renal continuo están diseñados para soportar múltiples terapias extracorpóreas en una sola plataforma y pueden integrarse con herramientas de gestión de datos digitales para agilizar los flujos de trabajo junto a la cama en entornos de cuidados intensivos.

Aumento del uso de la purificación extracorpórea en cuidados agudos y complejos

El crecimiento del mercado de equipos de purificación de sangre también se ve respaldado por un interés clínico más amplio en los enfoques de purificación extracorpórea más allá de la terapia rutinaria de ESRD, incluidas las aplicaciones de cuidados agudos y la eliminación de toxinas o mediadores inflamatorios. La utilización en cuidados intensivos aumenta la demanda de terapias que pueden administrarse de manera continua o dirigida a necesidades clínicas específicas. Los hospitales evalúan sistemas y consumibles basándose en el despliegue rápido, la compatibilidad con los flujos de trabajo de cuidados críticos y la flexibilidad de la terapia. Este impulsor expande la mezcla de valor del mercado direccionable al aumentar la adopción de soluciones especializadas.

Desafíos del Mercado de Equipos de Purificación de Sangre

La expansión del mercado de equipos de purificación de sangre enfrenta desafíos relacionados con la complejidad de adquisición y las presiones de costos, especialmente para los sistemas con alta dependencia de consumibles y requisitos de calidad estrictos. Los grandes proveedores a menudo negocian agresivamente sobre suministros recurrentes, comprimiendo márgenes y aumentando la importancia de la escala, la cobertura de servicio y la resiliencia de la cadena de suministro. Además, la capacitación clínica y la alineación de protocolos siguen siendo barreras significativas cuando las instalaciones introducen nuevas modalidades o cartuchos especializados, lo que puede ralentizar la adopción y alargar los ciclos de ventas.

- Por ejemplo, la FDA de EE. UU. incluyó las líneas de sangre para hemodiálisis en su lista de escasez de dispositivos médicos en 2025 después de que el fabricante B. Braun advirtiera a los clientes que esperaba quedarse sin una línea de sangre clave (SL‑2000M2095) para el 20 de enero, obligando a los proveedores a ajustar patrones de uso y renegociar estrategias de abastecimiento bajo condiciones de suministro ajustadas.

Los participantes del mercado de equipos de purificación de sangre también enfrentan riesgos operativos por interrupciones en el suministro de componentes clave y consumibles, lo que puede afectar la continuidad de la terapia y las decisiones de adquisición. Las instalaciones demandan cada vez más redundancia en el abastecimiento, una planificación de inventario robusta y una fiabilidad de fabricación comprobada por parte de los proveedores. La variabilidad regulatoria y de reembolso en diferentes regiones añade más complejidad, creando un acceso desigual al mercado y diferencias en la adopción de modalidades. Estos factores pueden limitar la rápida penetración de tecnologías más nuevas en entornos sensibles al costo.

Tendencias y Oportunidades del Mercado de Equipos de Purificación de Sangre

Las tendencias del mercado de equipos de purificación de sangre reflejan cada vez más un cambio hacia modelos de atención que enfatizan la flexibilidad, incluido un mayor interés en configuraciones portátiles y en la infraestructura de soporte para la entrega distribuida. La habilitación digital y los flujos de trabajo conectados fortalecen el monitoreo y la estandarización a través de redes multisite, mejorando la eficiencia operativa. Estas tendencias crean oportunidades para los proveedores que pueden integrar soporte de servicio, capacidades de software y diseño de flujos de trabajo con las ofertas de equipos principales. Las estrategias de producto que reducen la complejidad de configuración y mejoran la facilidad de uso están particularmente alineadas con las limitaciones de personal de los proveedores.

Las oportunidades del mercado de equipos de purificación de sangre también se expanden a través de la diversificación de terapias, incluyendo adsorción, hemoperfusión y enfoques extracorpóreos avanzados evaluados en entornos de cuidados críticos. Los hospitales buscan soluciones que puedan integrarse en la infraestructura existente de aféresis o reemplazo renal sin una interrupción importante del flujo de trabajo. Los proveedores que puedan demostrar utilidad clínica, beneficios operativos y suministro confiable para consumibles especializados pueden capturar un valor incremental más allá de la diálisis convencional. Esta tendencia apoya un cambio gradual hacia carteras de terapias de mayor valor durante el período de pronóstico.

- Por ejemplo, el cartucho de hemoperfusión HA380 de Jafron se ha utilizado en combinación con la hemodiafiltración veno-venosa continua, donde un estudio clínico reportó disminuciones significativas en procalcitonina e interleucina-6 dentro de las 24 horas mientras se usaban circuitos y protocolos estándar de CRRT.

Perspectivas Regionales

Norteamérica

El rendimiento del mercado de equipos de purificación de sangre en América del Norte está respaldado por una gran base de pacientes tratados, vías de reembolso establecidas y densas redes de proveedores de diálisis que estandarizan las flotas de equipos. América del Norte representó un 39.3% de participación en 2025, reflejando un alto gasto por paciente e infraestructura de servicios sólida. La adquisición en América del Norte enfatiza el tiempo de actividad, la cobertura de servicio y el suministro predecible de consumibles para apoyar modelos de entrega de alto rendimiento. Los ciclos de actualización tecnológica también siguen siendo un importante contribuyente a la demanda de reemplazo en redes organizadas.

Europa

La demanda del mercado de equipos de purificación de sangre en Europa se mantiene gracias a una infraestructura de atención renal madura, amplio acceso al tratamiento y una fuerte estandarización clínica a través de canales de entrega públicos y privados. Europa representó un 26.9% de participación en 2025, respaldada por una base instalada considerable y una utilización constante. El comportamiento de compra en Europa frecuentemente prioriza la rentabilidad y la continuidad del suministro a largo plazo, particularmente para membranas y desechables. La adopción de mejoras en la terapia se mantiene estable, con énfasis en la consistencia de los protocolos y la eficiencia operativa.

Asia Pacífico

El impulso de crecimiento del mercado de equipos de purificación de sangre en Asia Pacífico se refuerza por la expansión de la capacidad de diálisis, el creciente peso de las enfermedades crónicas y el aumento del acceso a la terapia de reemplazo renal en países con gran población. Asia Pacífico tuvo un 25.1% de participación en 2025, reflejando un gran potencial de volumen junto con niveles variados de gasto por paciente. Los proveedores en Asia Pacífico invierten cada vez más en flotas de equipos modernos y estandarización de consumibles a medida que se escala la entrega de atención. La región también muestra un interés creciente en soluciones que puedan apoyar modelos de entrega distribuidos y reducir la intensidad de recursos.

América Latina

La demanda del mercado de equipos de purificación de sangre en América Latina continúa desarrollándose a través de la expansión gradual de la capacidad de tratamiento y la mejora del acceso a la terapia de reemplazo renal. América Latina representó un 5.8% de participación en 2025, reflejando un menor gasto por paciente e infraestructura desigual entre países. La adquisición a menudo se centra en la asequibilidad, el suministro confiable de consumibles y las capacidades de servicio del proveedor en centros de tratamiento metropolitanos. Las adiciones de capacidad y el desarrollo de redes siguen siendo palancas de crecimiento centrales durante el período de pronóstico.

Oriente Medio y África

La demanda del mercado de equipos de purificación de sangre en Oriente Medio y África está determinada por la variabilidad del acceso, las limitaciones de infraestructura y los diferentes entornos de reembolso entre países. Oriente Medio y África representaron un 2.9% de participación en 2025, reflejando una base instalada más pequeña y una penetración de tratamiento desigual. El crecimiento está respaldado por la expansión de la capacidad de atención médica organizada y el aumento de la concienciación sobre enfermedades crónicas en mercados selectos. Los proveedores que puedan ofrecer soporte de servicio confiable y disponibilidad estable de consumibles están posicionados para fortalecer la adopción en países prioritarios.

Panorama Competitivo

La competencia en el mercado de equipos de purificación de sangre se caracteriza por la economía de base instalada, donde la colocación de equipos de capital impulsa la demanda de consumibles recurrentes y las relaciones de servicio a largo plazo. Los proveedores compiten en la amplitud de la terapia en entornos crónicos y agudos, el rendimiento clínico, la fiabilidad operativa y la capacidad de apoyar la estandarización en múltiples sitios. La diferenciación también depende de la cobertura de servicio, las capacidades de formación y la resiliencia de la cadena de suministro para membranas y desechables de alta frecuencia. La intensidad competitiva es mayor en las categorías maduras de diálisis, mientras que las tecnologías de purificación especializadas crean oportunidades adicionales de posicionamiento.

Fresenius Medical Care (Fresenius SE & Co. KGaA) sigue siendo un participante líder en el mercado de equipos de purificación de sangre a través de una profunda alineación de la red de diálisis, amplios portafolios de equipos y capacidades de servicio impulsadas por la escala. La estrategia de Fresenius Medical Care generalmente enfatiza la estandarización de flotas, la integración de consumibles y el apoyo operativo para reducir el tiempo de inactividad en entornos de alto rendimiento. La actividad continua de renovación de productos apoya la demanda de reemplazo y refuerza las relaciones con los clientes a largo plazo. El enfoque también fortalece la continuidad en el suministro de consumibles y la cobertura de servicios, que son prioridades clave de adquisición para los grandes proveedores.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (incluyendo Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En noviembre de 2025, Terumo Blood and Cell Technologies y Santersus AG firmaron una asociación exclusiva para avanzar en NucleoCapture, una nueva tecnología de purificación de sangre para pacientes críticos con sepsis, combinándola con el Sistema de Aféresis Spectra Optia de Terumo (anunciado el 12 de noviembre de 2025).

- En noviembre de 2025, Santersus AG también informó que esta colaboración está acompañada de una ronda de financiamiento Serie A liderada en parte por Terumo Ventures, destinada a financiar ensayos clínicos fundamentales NUC-CAP del dispositivo de purificación de sangre NucleoCapture en EE.UU., Reino Unido y la UE.

- En junio de 2025, Fresenius Medical Care (Fresenius SE & Co. KGaA) informó sobre la aprobación 510(k) de la FDA de EE.UU. para un sistema 5008X CAREsystem actualizado, apoyando una mayor comercialización en EE.UU. y fortaleciendo el ciclo de renovación de productos para entornos de diálisis de alto rendimiento.

- En diciembre de 2025, Nikkiso Co., Ltd. anunció el lanzamiento del sistema de hemodiálisis DBB-06 PRO con funcionalidad de asistencia completa, apoyando la diferenciación basada en la usabilidad y permitiendo un despliegue más rápido en instalaciones de diálisis en EE.UU.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 20783.99 millones |

| Pronóstico de ingresos en 2032 |

USD 31458.4 millones |

| Tasa de crecimiento (CAGR) |

6.1% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Modalidad de Purificación de Sangre (Tipo) Perspectiva: Hemodiálisis (HD), Diálisis Peritoneal (PD), Terapia de Reemplazo Renal Continuo (CRRT), Hemodiálisis Intermitente (IHD), Hemoperfusión, Intercambio Terapéutico de Plasma (TPE) / Plasmaféresis, Hemofiltración / Filtración, Inmunoadsorción / Adsorción; Por Perspectiva de Portabilidad: Portátil, No Portátil (Estacionario); Por Perspectiva de Material del Filtro / Membrana de Sangre: Poliariletersulfona (PAES), Celulosa / Acetato de Celulosa, Polietersulfona (PES), Polisulfona (PSF); Por Perspectiva de Usuario Final: Hospitales, Clínicas de Diálisis / Centros de Diálisis, Centros de Atención Ambulatoria, Uso en el Hogar |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (incluyendo Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, empresas de Spectra Medical |

| Número de páginas |

332 |

Segmentación

Por Modalidad de Purificación de Sangre (Tipo)

- Hemodiálisis (HD)

- Diálisis Peritoneal (DP)

- Terapia de Reemplazo Renal Continuo (TRRC)

- Hemodiálisis Intermitente (HDI)

- Hemoperfusión

- Intercambio Terapéutico de Plasma (ITP) / Plasmaféresis

- Hemofiltración / Filtración

- Inmunoadsorción / Adsorción

Por Portabilidad

- Portátil

- No Portátil (Estacionario)

Por Material del Filtro de Sangre / Membrana

- Poliariletersulfona (PAES)

- Celulosa / Acetato de Celulosa

- Polietersulfona (PES)

- Polisulfona (PSF)

Por Usuario Final

- Hospitales

- Clínicas de Diálisis / Centros de Diálisis

- Centros de Atención Ambulatoria

- Uso en el Hogar

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África