Visión General del Mercado

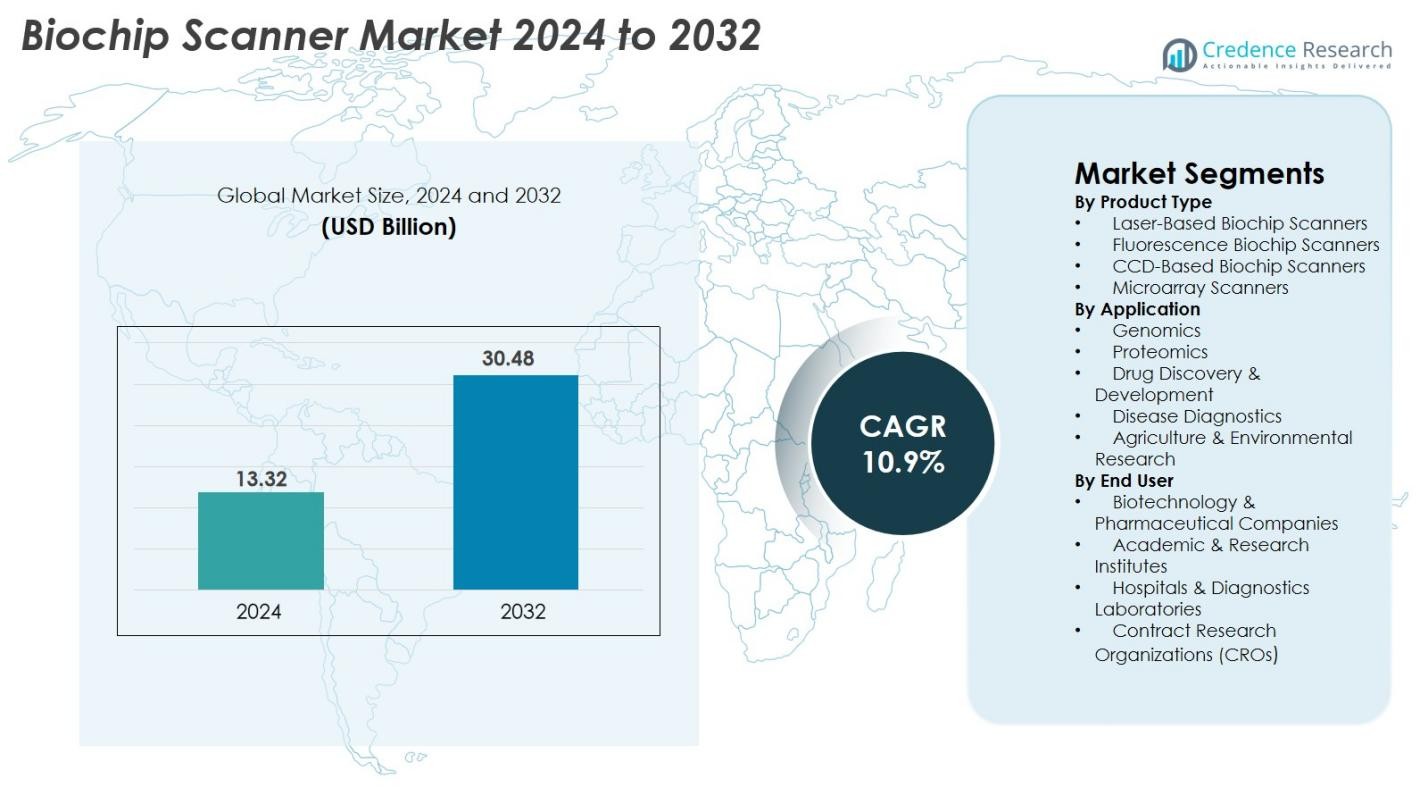

El tamaño del mercado de escáneres de biochips se valoró en USD 13.32 mil millones en 2024 y se anticipa que alcanzará USD 30.48 mil millones para 2032, con un CAGR del 10.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Escáneres de Biochips 2024 |

USD 13.32 mil millones |

| Mercado de Escáneres de Biochips, CAGR |

10.9% |

| Tamaño del Mercado de Escáneres de Biochips 2032 |

USD 30.48 mil millones |

El mercado de escáneres de biochips está conformado por actores principales como Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS y Cellix Ltd., todos enfocados en imágenes de alta resolución, detección de fluorescencia automatizada y análisis avanzado de microarrays. América del Norte lidera el mercado con una participación del 38.4%, respaldada por una sólida infraestructura de investigación genómica y la rápida adopción de la medicina de precisión. Europa sigue con un 29.7%, impulsada por la expansión de la proteómica y robustos programas de diagnóstico clínico. Asia-Pacífico tiene un 22.8%, emergiendo como la región de más rápido crecimiento debido al aumento de inversiones en biotecnología.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de escáneres de biochips se valoró en USD 13.32 mil millones en 2024 y se proyecta que alcance USD 30.48 mil millones para 2032, expandiéndose a un CAGR del 10.9% durante el período de pronóstico.

- La creciente demanda de genómica, proteómica y microarrays de diagnóstico impulsa un fuerte crecimiento del mercado, con una adopción creciente en empresas de biotecnología, hospitales e institutos de investigación.

- El análisis de imágenes habilitado por IA, la automatización y el uso creciente de microarrays en la medicina de precisión representan tendencias importantes que aceleran las actualizaciones tecnológicas y la eficiencia del flujo de trabajo.

- Actores clave como Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare y Standard BioTools fortalecen la competitividad a través de la innovación en detección de fluorescencia, escaneo de alta resolución e integración avanzada de software.

- América del Norte lidera con un 38.4% de participación, seguida por Europa con un 29.7% y Asia-Pacífico con un 22.8%, mientras que los escáneres de biochips basados en láser dominan el segmento de productos con un 38.6% de participación, respaldados por capacidades de imagen de alto rendimiento.

Análisis de Segmentación del Mercado

Por Tipo de Producto

El mercado de escáneres de biochips está liderado por los escáneres de biochips basados en láser, que comandan un 38.6% de participación en 2024, impulsados por su imagen de alta resolución, capacidades de escaneo rápido y adecuación para microarrays de alta densidad. Los escáneres de biochips de fluorescencia también muestran una fuerte adopción debido al creciente uso en ensayos de genómica y proteómica, mientras que los escáneres basados en CCD ganan tracción para aplicaciones rentables. Los escáneres de microarrays mantienen una demanda constante en entornos académicos y clínicos. El aumento de las inversiones en I+D, el auge de las plataformas de detección multiplexada y el uso creciente del análisis de microarrays en la medicina de precisión apoyan colectivamente el crecimiento a nivel de producto.

- Por ejemplo, el escáner de microarrays SureScan de Agilent Technologies ofrece una resolución de 3 micrones, lo que permite una detección confiable en más de 1 millón de sondas en matrices de alta densidad, apoyando la adopción global en flujos de trabajo de genómica traslacional.

Por Aplicación

El segmento de Genómica domina el mercado de escáneres de biochips con un 41.3% de participación en 2024, impulsado principalmente por el uso creciente del análisis de microarrays, la elaboración de perfiles de expresión génica y la genotipificación de SNP en investigación y diagnósticos clínicos. Las aplicaciones de proteómica continúan creciendo debido al creciente interés en estudios de interacción proteica y descubrimiento de biomarcadores. El descubrimiento y desarrollo de fármacos se benefician de flujos de trabajo de cribado acelerados, mientras que los diagnósticos de enfermedades ven una mayor adopción en oncología, enfermedades infecciosas y medicina personalizada. Los segmentos de investigación agrícola y ambiental se expanden gradualmente a medida que los biochips apoyan la detección de patógenos y el análisis de características de cultivos.

- Por ejemplo, el Infinium Global Screening Array de Illumina admite más de 700,000 marcadores por muestra, lo que permite una genotipificación de SNP de alta resolución ampliamente utilizada en programas de genética de poblaciones y genómica clínica en todo el mundo.

Por Usuario Final

Las empresas de biotecnología y farmacéuticas poseen la mayor participación del mercado de escáneres de biochips con un 44.7% en 2024, impulsadas por el aumento de inversiones en el descubrimiento de fármacos, validación de biomarcadores y análisis genómico avanzado. Los institutos académicos y de investigación siguen siendo fuertes contribuyentes, apoyados por programas genómicos financiados por el gobierno y la expansión de la investigación traslacional. Los hospitales y laboratorios de diagnóstico adoptan cada vez más escáneres de biochips para la detección temprana de enfermedades y diagnósticos de precisión. Las organizaciones de investigación por contrato (CROs) ganan impulso a medida que aumenta la subcontratación de estudios de genómica y proteómica. La creciente demanda de plataformas de alto rendimiento y flujos de trabajo analíticos rápidos fortalece aún más la adopción por parte de los usuarios finales.

Principales Impulsores del Crecimiento

Creciente Demanda de Genómica y Medicina de Precisión

La rápida expansión de la investigación genómica y la medicina de precisión acelera fuertemente el crecimiento del mercado de escáneres de biochips. La creciente adopción de la elaboración de perfiles de expresión génica, la genotipificación de SNP y los estudios de biomarcadores de genoma completo impulsa una alta utilización de escáneres de biochips avanzados en empresas farmacéuticas, centros académicos y laboratorios de diagnóstico. Los gobiernos y organizaciones privadas continúan invirtiendo fuertemente en programas de secuenciación del genoma a gran escala para apoyar estrategias de atención médica personalizada, lo que aumenta aún más la demanda. La creciente prevalencia de cáncer, trastornos neurológicos y enfermedades cardiovasculares impulsa la necesidad de herramientas de detección temprana habilitadas por tecnologías basadas en microarrays y biochips. Los escáneres de biochips ofrecen análisis de alto rendimiento, resolución mejorada e interpretación rápida de datos, alineándose con la creciente necesidad de estratificación de enfermedades y terapias personalizadas. A medida que las pruebas genómicas se integran más en la atención clínica de rutina, los escáneres de biochips siguen siendo fundamentales para apoyar flujos de trabajo de análisis genético escalables, precisos y rentables.

- Por ejemplo, la prueba de firma genética pronóstica de cáncer de mama Prosigna™ PAM50 utiliza datos de 50 genes para evaluar el riesgo a 10 años de recurrencia distante en mujeres posmenopáusicas con cáncer de mama en etapa temprana, receptor hormonal positivo y HER2 negativo.

Expansión de la Proteómica, Descubrimiento de Fármacos e Investigación de Biomarcadores

Las aplicaciones de proteómica y descubrimiento de fármacos están contribuyendo significativamente al crecimiento del mercado a medida que las empresas farmacéuticas y biotecnológicas aumentan su dependencia de las plataformas de biochips para el cribado de alto rendimiento y estudios de interacción de proteínas. Los escáneres de biochips permiten un análisis rápido de los patrones de expresión de proteínas, modificaciones postraduccionales y biomarcadores relacionados con enfermedades, acelerando el desarrollo de terapias dirigidas. El creciente énfasis en la validación de biomarcadores en oncología, enfermedades infecciosas y trastornos autoinmunes mejora la adopción de escáneres en entornos de investigación y clínicos. Los desarrolladores de fármacos utilizan estos sistemas para agilizar la identificación de compuestos líderes y evaluaciones de toxicología, reduciendo los tiempos de I+D. A medida que se expande la cartera de biológicos, medicamentos peptídicos y terapias génicas, los investigadores requieren tecnologías de escaneo más avanzadas, sensibles y automatizadas. Este cambio hacia técnicas analíticas multiplexadas y ricas en datos refuerza el papel esencial de los escáneres de biochips en los flujos de trabajo modernos de descubrimiento de fármacos.

- Por ejemplo, las plataformas de microarrays de anticuerpos de RayBiotech, combinadas con escáneres de alta resolución, permiten la cuantificación simultánea de más de 1,000 citoquinas y factores de crecimiento, proporcionando a los grupos de descubrimiento de fármacos firmas de biomarcadores para la selección de candidatos.

Aumento de la Adopción de Microarrays Diagnósticos para la Detección de Enfermedades

El aumento en los diagnósticos moleculares, especialmente para el cáncer, enfermedades infecciosas y trastornos genéticos, está impulsando el uso extensivo de microarrays diagnósticos, aumentando así la demanda de escáneres de biochips. Los hospitales y laboratorios clínicos prefieren cada vez más los diagnósticos basados en microarrays por su capacidad para detectar múltiples biomarcadores simultáneamente con alta precisión. La creciente necesidad de detección rápida de enfermedades en etapas tempranas apoya una implementación más amplia de plataformas de biochips en los flujos de trabajo clínicos. Los brotes de enfermedades infecciosas y el aumento de la resistencia antimicrobiana fomentan el uso de paneles de microarrays para la identificación de patógenos y el perfil de resistencia. Los desarrollos en microarrays en el punto de atención, chips de inmunoensayo y dispositivos de diagnóstico en chip están ampliando la utilidad clínica de los escáneres de biochips. A medida que los sistemas de salud se desplazan hacia modelos de salud predictiva y preventiva, el papel de los escáneres de biochips en proporcionar información diagnóstica rápida, precisa y multiplexada se vuelve indispensable.

Tendencias y Oportunidades Clave

Integración de IA, Automatización y Análisis Avanzado de Imágenes

La inteligencia artificial (IA), el aprendizaje automático (ML) y las tecnologías de procesamiento de imágenes automatizadas están transformando las capacidades de los escáneres de biochips, creando nuevas oportunidades para la eficiencia y precisión. Los algoritmos impulsados por IA mejoran la interpretación de datos, el reconocimiento de patrones y la identificación de biomarcadores, permitiendo a los investigadores obtener conocimientos más profundos de conjuntos de datos genómicos y proteómicos complejos. La automatización en el funcionamiento de los escáneres minimiza los errores de manipulación manual mientras mejora el rendimiento de muestras en entornos de pruebas de alto volumen. Las plataformas basadas en la nube ahora apoyan el intercambio remoto de datos, el análisis colaborativo y la toma de decisiones en tiempo real. A medida que la bioinformática habilitada por IA se vuelve más sofisticada, los escáneres de biochips integrados con flujos de trabajo automatizados y software inteligente ofrecen a los laboratorios una mejor reproducibilidad, informes estandarizados y cronogramas de investigación acelerados.

- Por ejemplo, la plataforma DRAGEN Bio-IT de Illumina utiliza algoritmos acelerados por FPGA que procesan un genoma humano completo en menos de 25 minutos, lo que permite una interpretación rápida de los datos de matriz y secuenciación utilizados con flujos de trabajo de escáneres de alto rendimiento.

Creciente Aplicación de Escáneres de Biochips en Agricultura y Monitoreo Ambiental

Los escáneres de biochips se utilizan cada vez más fuera de los sectores biomédicos, creando nuevas oportunidades en genómica agrícola, evaluación de calidad del ganado y vigilancia de patógenos ambientales. El análisis basado en microarrays apoya la mejora de cultivos al identificar rasgos genéticos deseables, detectar patógenos de plantas y permitir una rápida detección de contaminantes en el suelo o el agua. A medida que el cambio climático afecta la producción de alimentos, las empresas de biotecnología agrícola están adoptando sistemas de biochips para acelerar los programas de mejora y fortalecer la investigación sobre la resiliencia de los cultivos. Las agencias ambientales utilizan escáneres de microarrays para el monitoreo de la contaminación, la detección de toxinas y el análisis de poblaciones microbianas en ecosistemas. Esta diversificación en aplicaciones no médicas amplía el potencial del mercado y reduce la dependencia de los ciclos de demanda impulsados por la atención médica.

- Por ejemplo, las matrices de genotipado de plantas Axiom de Affymetrix (Thermo Fisher Scientific) analizan más de 600,000 variantes en cultivos como maíz, trigo y soja, permitiendo a los mejoradores identificar rápidamente rasgos de tolerancia a la sequía y alto rendimiento utilizando escaneo de microarrays de alta resolución.

Desafíos Clave

Alto Costo del Equipo y Complejidades Operativas

Un desafío importante en el Mercado de Escáneres de Biochips es el alto costo asociado con la adquisición, mantenimiento y operación de sistemas de escaneo avanzados. Estos dispositivos a menudo requieren componentes de imagen sofisticados, óptica de alta precisión y software especializado, lo que aumenta significativamente las inversiones iniciales. Los laboratorios más pequeños e instituciones en regiones en desarrollo enfrentan limitaciones presupuestarias, lo que impide la adopción a pesar de las crecientes necesidades científicas. Las complejidades operativas añaden restricciones adicionales, ya que se necesita personal capacitado para la calibración, preparación de muestras, análisis de datos y mantenimiento del sistema. Los costos de consumibles, incluidos microarrays y reactivos, elevan el gasto operativo total. Estas barreras financieras y técnicas restringen el despliegue generalizado, particularmente en entornos de investigación sensibles a los costos y mercados emergentes.

Desafíos de Interpretación de Datos y Falta de Estandarización

Los escáneres de biochips generan grandes volúmenes de datos genómicos y proteómicos complejos, lo que hace que la interpretación precisa y consistente sea un desafío significativo. Las variaciones en los parámetros de escaneo, la calidad de fabricación de microarrays y las técnicas de procesamiento de imágenes a menudo resultan en conjuntos de datos inconsistentes entre laboratorios. La ausencia de estandarización global en los protocolos de ensayo, métodos de calibración y formatos de informes complica la armonización de datos y reduce la reproducibilidad. La limitada interoperabilidad entre el software de escáner y las herramientas bioinformáticas posteriores contribuye aún más a las ineficiencias. Estos problemas plantean grandes obstáculos para los diagnósticos clínicos, donde la precisión y la fiabilidad son esenciales para la toma de decisiones de los pacientes. Garantizar flujos de trabajo estandarizados sigue siendo una prioridad crítica para la estabilidad del mercado y la alineación regulatoria.

Análisis Regional

Norteamérica

América del Norte domina el mercado de escáneres de biochips con una participación del 38.4% en 2024, impulsada por fuertes inversiones en genómica, medicina de precisión y plataformas de diagnóstico avanzadas. EE. UU. lidera debido a su bien establecido ecosistema biotecnológico, alta adopción de diagnósticos basados en microarrays y programas de genómica clínica en expansión. Los principales fabricantes, instituciones de investigación académica y compañías farmacéuticas integran activamente tecnologías de escaneo de alto rendimiento para acelerar el descubrimiento de fármacos y el desarrollo de biomarcadores. La financiación gubernamental a través de los NIH y las grandes iniciativas de secuenciación del genoma fortalecen aún más el crecimiento regional. La creciente adopción de diagnósticos moleculares en Canadá también contribuye a la expansión sostenida del mercado.

Europa

Europa posee una participación significativa del 29.7% del mercado de escáneres de biochips, respaldada por una sólida infraestructura de investigación biomédica, fuertes redes universitarias y la adopción generalizada de pruebas genómicas. Alemania, el Reino Unido y Francia lideran la demanda debido a sus avanzados sistemas de salud y grandes inversiones en proteómica, terapia personalizada y patología molecular. Los programas de investigación financiados por la UE y los crecientes clústeres biotecnológicos impulsan una adopción más amplia de tecnologías de escáner de alta resolución. El enfoque regulatorio en la detección temprana de enfermedades y el aumento de iniciativas de cribado de cáncer también fomentan la utilización de escáneres. Las crecientes colaboraciones de investigación entre la academia y la industria aceleran la innovación en aplicaciones de microarrays y lab-on-chip.

Asia-Pacífico

Asia-Pacífico emerge como la región de más rápido crecimiento con una participación de mercado del 22.8% en 2024, impulsada por rápidos avances en biotecnología, expansión de la infraestructura de diagnóstico y crecientes inversiones en investigación genómica. China, Japón, Corea del Sur e India son los principales contribuyentes, respaldados por programas de secuenciación del genoma apoyados por el gobierno y una creciente demanda de diagnósticos de cáncer. Las actividades de subcontratación farmacéutica y la expansión de CRO fortalecen la adopción de escáneres en los flujos de trabajo de descubrimiento de fármacos. El creciente ecosistema de investigación clínica de la región, junto con el aumento de la digitalización de la salud, apoya una fuerte adopción de plataformas de escaneo de biochips automatizadas y habilitadas por IA. El aumento de la asequibilidad y la inversión en medicina de precisión aceleran aún más el crecimiento.

América Latina

América Latina representa una modesta participación del 5.6% del mercado de escáneres de biochips, pero la creciente adopción de diagnósticos moleculares y la expansión de las capacidades de investigación biotecnológica están apoyando el progreso regional. Brasil y México lideran debido a las crecientes inversiones en genómica clínica, pruebas de enfermedades infecciosas e investigación académica. La necesidad de herramientas de diagnóstico rápido durante los recientes desafíos de salud pública ha aumentado la demanda de detección de patógenos basada en microarrays. La financiación limitada y el acceso desigual a infraestructura de laboratorio avanzada siguen siendo restricciones, aunque la modernización gradual de los sistemas de salud y las asociaciones con empresas biotecnológicas globales están mejorando la disponibilidad de tecnología.

Oriente Medio y África (MEA)

La región de Oriente Medio y África tiene una participación de mercado del 3.5%, respaldada por la creciente adopción de tecnologías de pruebas moleculares y los esfuerzos de modernización de la atención médica en expansión. Los países del Golfo, particularmente los Emiratos Árabes Unidos y Arabia Saudita, invierten fuertemente en medicina de precisión e iniciativas genómicas, impulsando la demanda de escáneres de biochips de alto rendimiento. Las instalaciones de investigación están integrando gradualmente plataformas de microarrays para estudios de oncología y enfermedades infecciosas. Sin embargo, la financiación limitada para la investigación, la escasez de mano de obra calificada y el acceso desigual a tecnologías de laboratorio avanzadas restringen el crecimiento más amplio del mercado. Los laboratorios de diagnóstico emergentes y los programas de transformación del sistema de salud gubernamental están mejorando gradualmente la adopción regional.

Segmentaciones del Mercado

Por Tipo de Producto

- Escáneres de Biochip Basados en Láser

- Escáneres de Biochip de Fluorescencia

- Escáneres de Biochip Basados en CCD

- Escáneres de Microarrays

Por Aplicación

- Genómica

- Proteómica

- Descubrimiento y Desarrollo de Medicamentos

- Diagnóstico de Enfermedades

- Investigación Agrícola y Ambiental

Por Usuario Final

- Empresas de Biotecnología y Farmacéuticas

- Institutos Académicos y de Investigación

- Hospitales y Laboratorios de Diagnóstico

- Organizaciones de Investigación por Contrato (CROs)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de escáneres de biochip presenta un panorama competitivo moderadamente consolidado, con empresas líderes enfocándose en avances tecnológicos, capacidades de imagen de alta resolución y cobertura de aplicaciones ampliada en genómica, proteómica y diagnósticos. Jugadores clave como Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS y Cellix Ltd. compiten ofreciendo detección de fluorescencia mejorada, automatización y análisis de imágenes impulsado por IA. Estas empresas priorizan asociaciones estratégicas, actualizaciones de software e innovaciones de productos para fortalecer su presencia en el mercado. La inversión continua en escaneo de microarrays, plataformas de ensayos multiplex y herramientas de medicina de precisión impulsa la diferenciación competitiva. La adopción creciente en I+D farmacéutica, laboratorios clínicos e instituciones de investigación académica intensifica aún más la competencia, mientras que los nuevos jugadores introducen soluciones rentables para apuntar a mercados en desarrollo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Desarrollos Recientes

- En octubre de 2025, Thermo Fisher Scientific lanzó su plataforma “SwiftArrayStudio Microarray Analyzer” junto con las matrices Axiom PharmacoPro y Axiom PangenomePro.

- En septiembre de 2025, Fluidic Sciences Ltd adquirió el negocio y los activos de Sphere Bio Ltd (anteriormente Sphere Fluidics) para combinar capacidades de detección microfluídica de células individuales y biofísica en solución.

- En febrero de 2025, Sphere Bio Ltd se renombró de Sphere Fluidics para reflejar su transición a un proveedor más amplio de herramientas para ciencias de la vida.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Producto, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la genómica y la medicina de precisión se conviertan en estándar en entornos clínicos y de investigación.

- La adopción del análisis de imágenes impulsado por IA mejorará la precisión de los datos, la velocidad y la automatización en los flujos de trabajo de escaneo de biochips.

- Las tecnologías de microarrays de alto rendimiento se expandirán en aplicaciones de oncología, detección de enfermedades infecciosas y cribado genético.

- Las empresas farmacéuticas y biotecnológicas dependerán cada vez más de los escáneres de biochips para la investigación de biomarcadores y el desarrollo de medicamentos.

- Los avances en detección de fluorescencia e imágenes de alta resolución mejorarán el rendimiento en análisis multiplexados.

- La integración de plataformas de datos basadas en la nube apoyará la investigación colaborativa y el diagnóstico remoto.

- Las economías emergentes adoptarán los escáneres de biochips más rápidamente debido a la expansión de la infraestructura de diagnóstico y las inversiones en biotecnología.

- Los sistemas de escaneo de biochips miniaturizados y portátiles ganarán tracción para aplicaciones en el punto de atención.

- Las asociaciones entre fabricantes de escáneres y empresas de genómica acelerarán la innovación y el desarrollo de productos.

- La estandarización de protocolos de microarrays y la mejora de la interoperabilidad de datos fortalecerán la adopción en diagnósticos clínicos.