Visión General del Mercado de Escáneres de Vejiga:

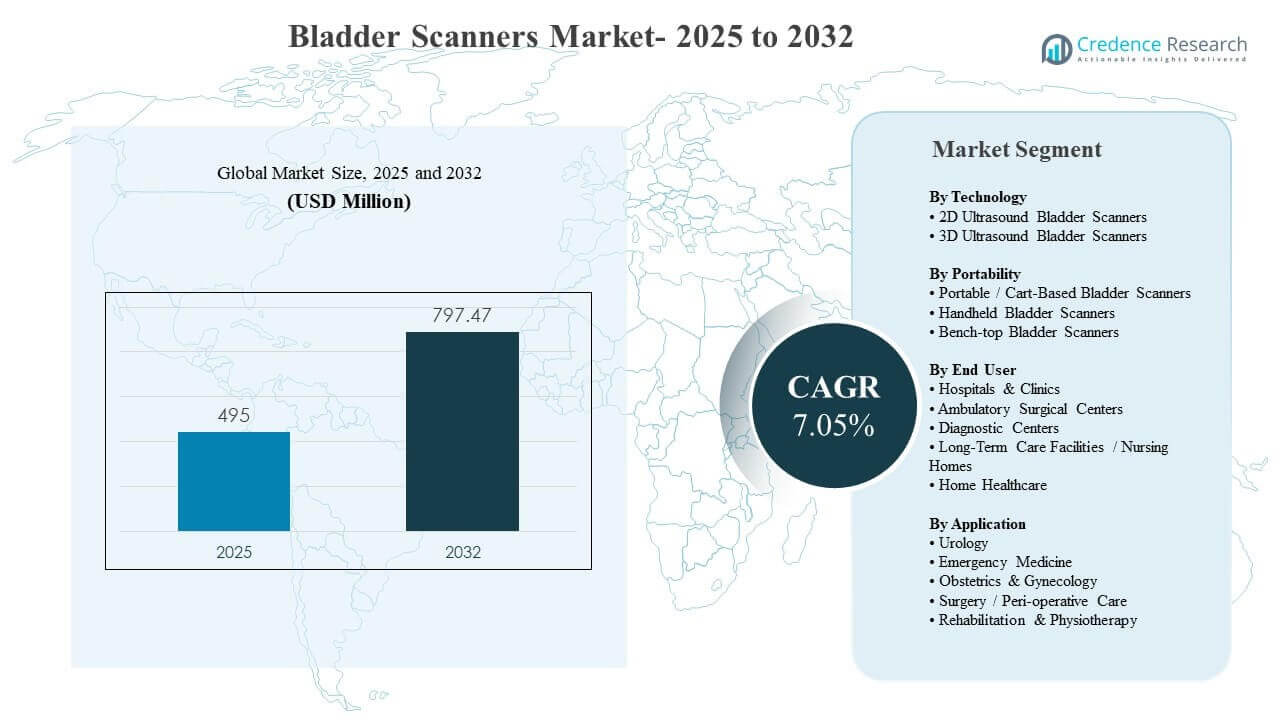

El tamaño del mercado global de escáneres de vejiga se estimó en 495 millones de USD en 2025 y se espera que alcance los 797.47 millones de USD para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.05% de 2025 a 2032. La demanda se está reforzando por un enfoque clínico más fuerte en reducir la cateterización innecesaria y mejorar la evaluación de la retención urinaria, particularmente en entornos agudos y perioperatorios de alto rendimiento donde la medición no invasiva del volumen de la vejiga apoya decisiones más rápidas y vías de atención más seguras. La adopción también se está expandiendo más allá de los hospitales terciarios a medida que los sistemas portátiles y de mano mejoran la usabilidad, permitiendo un despliegue más amplio en sitios ambulatorios, instalaciones de atención a largo plazo y programas de atención médica domiciliaria donde la simplicidad del flujo de trabajo y las prácticas de control de infecciones son críticas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Escáneres de Vejiga 2025 |

495 millones de USD |

| Mercado de Escáneres de Vejiga, CAGR |

7.05% |

| Tamaño del Mercado de Escáneres de Vejiga 2032 |

797.47 millones de USD |

Tendencias e Ideas Clave del Mercado

- Los escáneres de vejiga por ultrasonido 2D representaron el 51.4% de la participación en 2025, respaldados por flujos de trabajo establecidos y menores barreras de adquisición en comparación con configuraciones de gama alta.

- Los escáneres de vejiga portátiles / basados en carros mantuvieron el 63.8% de la participación en 2025, reflejando la preferencia por dispositivos duraderos y de alto rendimiento en unidades de urgencias y perioperatorias.

- Los hospitales y clínicas contribuyeron con el 71.0% de la participación en 2025, impulsados por mayores volúmenes de escaneo y prácticas protocolizadas de manejo de la vejiga.

- La urología representó el 43.6% de la participación en 2025, respaldada por la medición frecuente del residuo postmiccional y las rutinas de evaluación de la retención urinaria.

- Se proyecta que los escáneres de vejiga por ultrasonido 3D crecerán a una CAGR del 7.50% durante 2026–2031, a medida que la precisión volumétrica y la automatización se conviertan en criterios de adquisición más fuertes.

Análisis de Segmentos

Los escáneres de vejiga se compran cada vez más como herramientas de flujo de trabajo en lugar de dispositivos de imagen independientes, con compradores que priorizan la facilidad de uso, la repetibilidad y la toma de decisiones más rápida junto a la cama. En unidades de atención aguda y perioperatorias, los altos volúmenes diarios de escaneo hacen que el rendimiento, los protocolos de limpieza y la fiabilidad sean criterios de selección importantes. La accesibilidad de precios también está ampliando la adopción, con formatos portátiles y de mano expandiéndose a clínicas más pequeñas y programas de atención médica domiciliaria donde el presupuesto y el tiempo de capacitación son limitados. La propuesta de valor se fortalece aún más con iniciativas clínicas destinadas a minimizar la cateterización innecesaria y mejorar la comodidad del paciente, lo que respalda el escaneo rutinario antes de la colocación del catéter o el alta.

La diferenciación tecnológica se está desplazando hacia la automatización, la consistencia en la medición y la preparación para la generación de informes. A medida que las instalaciones demandan resultados más estandarizados, los proveedores están integrando la medición de volumen asistida por IA y flujos de trabajo guiados para reducir la variabilidad del operador entre los usuarios de enfermería y salud aliada. Esto apoya una utilización más amplia en departamentos más allá de la urología, incluyendo medicina de emergencia, rehabilitación y vías seleccionadas de OB/GYN donde la evaluación rápida apoya un triaje y planificación de atención más rápidos. Como resultado, la adquisición está cada vez más influenciada por el ajuste total del flujo de trabajo, el tiempo de actividad del dispositivo y la integración con prácticas de documentación en lugar de solo las características de imagen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas Tecnológicas

Los escáneres de vejiga por ultrasonido 2D representaron la mayor participación del 51.4% en 2025. Este liderazgo está respaldado por un amplio conocimiento clínico y protocolos de enfermería establecidos que permiten un uso consistente con un entrenamiento incremental mínimo. Los costos de compra más bajos y la disponibilidad más amplia también hacen que los sistemas 2D sean la opción predeterminada para el despliegue en múltiples departamentos, particularmente en hospitales y entornos de atención a largo plazo. Además, el rendimiento estable para controles rutinarios de residuo post-micción y retención urinaria sostiene una gran base instalada que continúa impulsando la demanda de reemplazo.

Por Perspectivas de Portabilidad

Los escáneres de vejiga portátiles / basados en carrito representaron la mayor participación de 63.8% en 2025. Las plataformas basadas en carrito siguen siendo preferidas en entornos de alto volumen porque soportan un rendimiento más rápido, un tiempo de actividad confiable y un movimiento más fácil entre salas sin comprometer las rutinas de limpieza. Estos sistemas también se alinean bien con las prácticas de documentación hospitalaria, donde se necesitan flujos de trabajo de escaneo consistentes en urgencias, perioperatorio y pisos de hospitalización. Su durabilidad y movilidad respaldada por batería refuerzan aún más las decisiones de adquisición en instalaciones que estandarizan el equipo en todos los departamentos.

Por Perspectivas de Usuario Final

Los hospitales y clínicas representaron la mayor participación del 71.0% en 2025. Los hospitales lideran debido a la concentración de vías de atención de urología, emergencia y perioperatorio donde la medición del volumen de la vejiga se requiere con frecuencia. Los protocolos estandarizados y los mayores volúmenes de escaneo apoyan una mayor intensidad de utilización y justifican la inversión en múltiples dispositivos en las unidades. Los hospitales también priorizan las iniciativas de evitación de catéteres y la documentación lista para auditorías, lo que aumenta la dependencia de escaneos no invasivos antes o después de los procedimientos.

Por Perspectivas de Aplicación

La urología representó la mayor participación de 43.6% en 2025. El uso en urología sigue siendo dominante porque la evaluación del residuo post-micción y el cribado de retención urinaria son rutinarios en una amplia gama de tipos de pacientes. La especialidad también se beneficia de la orientación clínica establecida que apoya el escaneo de la vejiga como una herramienta de evaluación no invasiva de primera línea. A medida que las clínicas de urología y los departamentos hospitalarios buscan reducir el uso de catéteres y mejorar la comodidad del paciente, el escaneo se convierte en un paso estándar en los flujos de trabajo de evaluación y seguimiento.

Impulsores del Mercado de Escáneres de Vejiga

Evitación de catéteres y manejo de retención urinaria impulsados por protocolos

Los proveedores de atención médica están estandarizando cada vez más los flujos de trabajo de evaluación de la vejiga para reducir la cateterización innecesaria y mejorar la comodidad del paciente. Los escáneres de vejiga permiten decisiones rápidas y no invasivas alineadas con los objetivos de prevención de infecciones y métricas de calidad. En las unidades perioperatorias y departamentos de emergencia, la medición rápida del volumen reduce retrasos, apoya intervenciones tempranas y mejora la preparación para el alta. Estos beneficios operativos aumentan la frecuencia de escaneo por encuentro y justifican la colocación de escáneres en múltiples salas, fortaleciendo la demanda de instalaciones y reemplazos a nivel global.

- Por ejemplo, en una unidad médica-quirúrgica de atención aguda, la introducción de una política de escáner de vejiga redujo las cateterizaciones entre los pacientes “incapaces de orinar” en aproximadamente un 80%, con solo un 4% necesitando catéteres rectos y un 10% requiriendo catéteres permanentes. En una unidad de cuidados post-anestesia, un protocolo guiado por ultrasonido utilizando un umbral de volumen de 800 mL redujo las cateterizaciones intermitentes estériles en más del 65% sin aumentar el uso de catéteres posteriormente en la sala.

Expansión de los flujos de trabajo de ultrasonido en el punto de atención en atención aguda y ambulatoria

La adopción de ultrasonido en el punto de atención está en aumento, y el escaneo de vejiga encaja naturalmente en las rutinas de evaluación junto a la cama. Los sistemas portátiles y de mano permiten escanear en bahías de urgencias, PACU, salas de hospitalización, clínicas y centros de cirugía ambulatoria sin necesidad de transportar a los pacientes. Esta conveniencia apoya el uso de protocolos donde el tiempo para la decisión es crítico y el personal es limitado. A medida que las habilidades de POCUS se expanden entre enfermeras, anestesistas y clínicos, la base de usuarios capacitados crece, acelerando la utilización, adquisición y demanda de servicios de manera constante año tras año de manera significativa.

Crecimiento de la población envejecida y necesidades de atención urológica crónica

El envejecimiento de la población aumenta la incidencia de retención urinaria, síntomas relacionados con la hiperplasia prostática benigna (HPB) y condiciones neurológicas que afectan la función de la vejiga. Estos pacientes a menudo necesitan monitoreo repetido durante admisiones, rehabilitación y manejo a largo plazo, aumentando la demanda de evaluaciones confiables, rápidas y no invasivas. Las instalaciones de atención a largo plazo y los programas de atención médica a domicilio también están expandiendo su capacidad para manejar las necesidades urológicas crónicas fuera de los hospitales. Esto amplía la huella de atención y desplaza la demanda incremental hacia dispositivos portátiles adecuados para entornos distribuidos en todo el mundo hoy en día.

Mejoras tecnológicas que mejoran la consistencia de la medición y la eficiencia del flujo de trabajo Los compradores cada vez más priorizan la repetibilidad de la medición,

la automatización y los flujos de trabajo guiados para reducir la dependencia del operador. Los sistemas más nuevos acortan el tiempo de escaneo, mejoran la retroalimentación de posicionamiento de la sonda y entregan resultados listos para documentación que se integran con el registro clínico. Las instalaciones también prefieren diseños que apoyen las rutinas de control de infecciones, limpieza rápida y rendimiento consistente en todos los turnos. Estas mejoras fortalecen el caso de ROI para reemplazos mientras fomentan compras adicionales para expandir la cobertura en departamentos, sitios y equipos de atención móvil hoy de manera consistente.

- Por ejemplo, el BladderScan i10 de Verathon, construido sobre su tecnología ImageSense AI y la guía BladderTraq, informa una precisión de medición de volumen dentro de ±7.5% para volúmenes superiores a 100 mL (o dentro de ±7.5 mL por debajo de 100 mL), estandarizando los flujos de trabajo en anatomías adultas y pediátricas y apoyando un rendimiento consistente en los turnos.

Desafíos del Mercado de Escáneres de Vejiga

La adopción de escáneres de vejiga puede verse limitada por la variabilidad en la capacitación y la calidad de medición inconsistente cuando los flujos de trabajo no están estandarizados. La dependencia del operador puede reducir la confianza del clínico, especialmente donde la rotación de personal es alta o la exposición al ultrasonido es limitada. Las restricciones presupuestarias también afectan la adquisición en clínicas más pequeñas, instalaciones de atención a largo plazo y agencias de atención domiciliaria que compiten por capital. Como resultado, algunos proveedores retrasan las actualizaciones, comparten dispositivos entre unidades y subutilizan los escáneres a pesar de la necesidad clínica.

La justificación económica puede complicarse por las diferencias de reembolso y los requisitos de documentación en los diferentes entornos de atención. Cuando las vías de facturación no están claras, algunos compradores priorizan las plataformas de ultrasonido multifuncionales sobre los escáneres de vejiga dedicados para maximizar la utilización de activos. Los ciclos de adquisición en sistemas públicos y grandes hospitales pueden ser largos, requiriendo aprobaciones de control de infecciones, liderazgo de enfermería, campeones clínicos e ingeniería biomédica. Estas revisiones de múltiples partes interesadas añaden fricción, extienden los ciclos de ventas y ralentizan la expansión a nuevos departamentos.

- Por ejemplo, en los Estados Unidos, un código CPT dedicado para la evaluación del residuo postmiccional mediante ultrasonido pélvico (código 76857) tiene un pago global nacional de Medicare de menos de 100 dólares por estudio, mientras que el código de capacidad vesical sin imagen 51798 reembolsa a una tarifa profesional y técnica combinada significativamente más baja, lo que puede debilitar el caso de negocio para escáneres independientes en sitios de bajo volumen.

Tendencias y Oportunidades del Mercado de Escáneres de Vejiga

Los flujos de trabajo portátiles y conectados a teléfonos inteligentes están expandiendo la base de clientes alcanzable al reducir el tamaño del dispositivo, simplificar la configuración y disminuir el tiempo de capacitación. A medida que la atención se desplaza hacia vías ambulatorias, post-agudas y basadas en el hogar, los escáneres compactos apoyan la evaluación fuera de los hospitales terciarios y reducen las transferencias innecesarias. Esto crea oportunidades para los proveedores que ofrecen interfaces intuitivas, escaneo guiado y un sólido soporte postventa para sitios distribuidos. Los proveedores también valoran el despliegue rápido en múltiples puntos de atención para reducir cuellos de botella.

- Por ejemplo, el escáner de ultrasonido vesical inalámbrico VSONO‑BL2 se conecta directamente a dispositivos iOS a través de Wi‑Fi incorporado, permitiendo a los clínicos realizar evaluaciones de volumen vesical en menos de 30 segundos junto a la cama o en clínicas comunitarias sin consolas o carros externos, acortando así el tiempo de configuración en más del 50% en comparación con los sistemas tradicionales basados en carros.

La medición habilitada por IA y la automatización del flujo de trabajo están emergiendo como diferenciadores para las instalaciones que buscan resultados consistentes entre usuarios de habilidades mixtas. La detección automática de la vejiga, el cálculo instantáneo del volumen y el soporte de decisiones reducen la variabilidad del operador y mejoran la preparación de la documentación. La incorporación más rápida apoya entornos liderados por enfermería y configuraciones de alto rendimiento donde la repetibilidad es importante. A medida que las actualizaciones de software se vuelven más frecuentes, los proveedores pueden expandir los ingresos recurrentes a través de suscripciones, análisis en la nube, contratos de servicio y lanzamientos de funciones que extienden la vida útil del dispositivo e impulsan las actualizaciones.

Perspectivas Regionales

Norteamérica

América del Norte representó el 37.90% de los ingresos en 2025, respaldada por la alta adopción de flujos de trabajo en el punto de atención y un fuerte énfasis en las prácticas de evitación de catéteres. Los hospitales y las instalaciones ambulatorias en la región suelen priorizar protocolos estandarizados, lo que aumenta el escaneo rutinario de la vejiga en vías de emergencia y perioperatorias. Las decisiones de compra a menudo enfatizan el tiempo de actividad, el diseño de control de infecciones y la integración del flujo de trabajo. La región también se beneficia de altas tasas de reemplazo de dispositivos y una mayor disponibilidad de usuarios clínicos capacitados.

Europa

Europa representó una participación del 27.10% en 2025, respaldada por una infraestructura hospitalaria madura y una amplia cobertura de servicios de urología en sistemas públicos y privados. La demanda se refuerza por el enfoque en la calidad y la seguridad, incluyendo la reducción de la cateterización evitable y el monitoreo postoperatorio eficiente. La adquisición tiende a favorecer el rendimiento probado, la durabilidad y la preparación para el cumplimiento. La adopción también se está expandiendo a medida que crecen las vías ambulatorias y los hospitales buscan mejorar el rendimiento y reducir las intervenciones innecesarias.

Asia Pacífico

Asia Pacífico capturó una participación del 22.80% en 2025 y está posicionada para un crecimiento más rápido a medida que la capacidad hospitalaria se expande y la infraestructura de diagnóstico se moderniza en países clave. El aumento de casos de urología y la creciente conciencia de los beneficios de la evaluación no invasiva apoyan una adopción más amplia más allá de los centros terciarios. Los compradores a menudo priorizan la portabilidad rentable y la capacitación simplificada para escalar el uso en múltiples sitios. El crecimiento de la región también está respaldado por una creciente inversión en diagnósticos en el punto de atención y la entrega de atención médica distribuida.

América Latina

América Latina mantuvo una participación del 7.40% en 2025, con la adopción impulsada por la modernización de las flotas de equipos hospitalarios y la expansión de las redes de atención ambulatoria. La adquisición sigue siendo sensible al precio, por lo que la demanda a menudo se concentra en dispositivos con fuerte durabilidad y clara utilidad clínica. Las crecientes redes de hospitales privados y el mejor acceso a los servicios de urología apoyan instalaciones incrementales. La disponibilidad del servicio y el apoyo a la capacitación pueden ser decisivos en la selección de proveedores debido a las huellas de atención distribuida.

Oriente Medio y África

Oriente Medio y África representaron una participación del 4.80% en 2025, reflejando el acceso desigual a herramientas avanzadas en el punto de atención en diferentes países y entornos de atención. La demanda es más fuerte en conglomerados hospitalarios bien financiados y redes privadas en expansión que buscan eficiencias en el flujo de trabajo y una mejor seguridad del paciente. Los proveedores que ofrecen capacitación robusta, soporte postventa y diseños duraderos pueden ganar participación en esta región. Con el tiempo, se espera que la expansión de la capacidad de atención médica y el creciente enfoque en la prevención de infecciones apoyen una adopción constante.

Panorama Competitivo

La competencia se centra en la usabilidad del flujo de trabajo, la consistencia de la medición, la durabilidad del dispositivo y el valor clínico relacionado con la evitación de catéteres y la eficiencia operativa. Los proveedores se diferencian a través de la ergonomía, las interfaces de escaneo guiado, los factores de forma portátiles y las características de software que apoyan una capacitación más rápida y resultados consistentes entre los usuarios. El posicionamiento del producto apunta cada vez más al despliegue departamental amplio en lugar de solo uso especializado, expandiendo el mercado accesible más allá de la urología. El soporte de servicio y la garantía de tiempo de actividad también influyen en las decisiones de compra, especialmente en hospitales de alto rendimiento y redes de atención en múltiples sitios.

Verathon, Inc. está fuertemente posicionada en el escaneo de vejiga dedicado al enfatizar la integración del flujo de trabajo clínico, la facilidad de uso para entornos liderados por enfermería y la fiabilidad en entornos de alto volumen. Su enfoque generalmente se alinea con las prioridades de adquisición hospitalaria en torno a la estandarización, la compatibilidad con el control de infecciones y el rendimiento de medición constante. La mejora continua del producto y el soporte de capacitación facilitan la adopción en los departamentos de urgencias, perioperatorios y unidades de hospitalización. Esta especialización ayuda a mantener la demanda de reemplazo y apoya una penetración más profunda en los departamentos hospitalarios.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, centradas en categorías, centradas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2025, dBMEDx ganó atención renovada en el espacio de escáneres de vejiga con la cobertura de su escáner de vejiga inalámbrico automático BBS Revolution, que utiliza tecnología de ocho transductores para localizar automáticamente la vejiga, transmitir resultados de volumen de forma inalámbrica a más de 30 pies y eliminar la necesidad de calibración anual para apoyar el control de infecciones y la eficiencia del flujo de trabajo.

- En enero de 2024, Clarius Mobile Health recibió la autorización 510(k) de la FDA de EE. UU. para su solución Clarius Bladder AI, una herramienta de IA no invasiva que mide automáticamente el volumen de la vejiga en segundos y se ofrece junto con los escáneres de ultrasonido portátiles inalámbricos de la compañía, como Clarius PAL HD3, PA HD3 y C3 HD3.

- En enero de 2024, Verathon, Inc. amplió su cartera de escáneres de vejiga destacando el sistema BladderScan i10, impulsado por la tecnología ImageSense, como su dispositivo de ultrasonido no invasivo de próxima generación diseñado para medir automáticamente el volumen de la vejiga en segundos y optimizar los flujos de trabajo de registro de historias clínicas electrónicas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 495 millones |

| Pronóstico de ingresos en 2032 |

USD 797.47 millones |

| Tasa de crecimiento (CAGR) |

7.05% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tecnología; Por Portabilidad; Por Usuario Final; Por Aplicación |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| Número de páginas |

328 |

Segmentación

Por Tecnología

- Escáneres de Vejiga por Ultrasonido 2D

- Escáneres de Vejiga por Ultrasonido 3D

Por Portabilidad

- Escáneres de Vejiga Portátiles / Basados en Carro

- Escáneres de Vejiga de Mano

- Escáneres de Vejiga de Sobremesa

Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Centros de Diagnóstico

- Instalaciones de Cuidado a Largo Plazo / Hogares de Ancianos

- Cuidado de Salud en el Hogar

Por Aplicación

- Urología

- Medicina de Emergencias

- Obstetricia y Ginecología

- Cirugía / Cuidado Perioperatorio

- Rehabilitación y Fisioterapia

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África