Visión General del Mercado

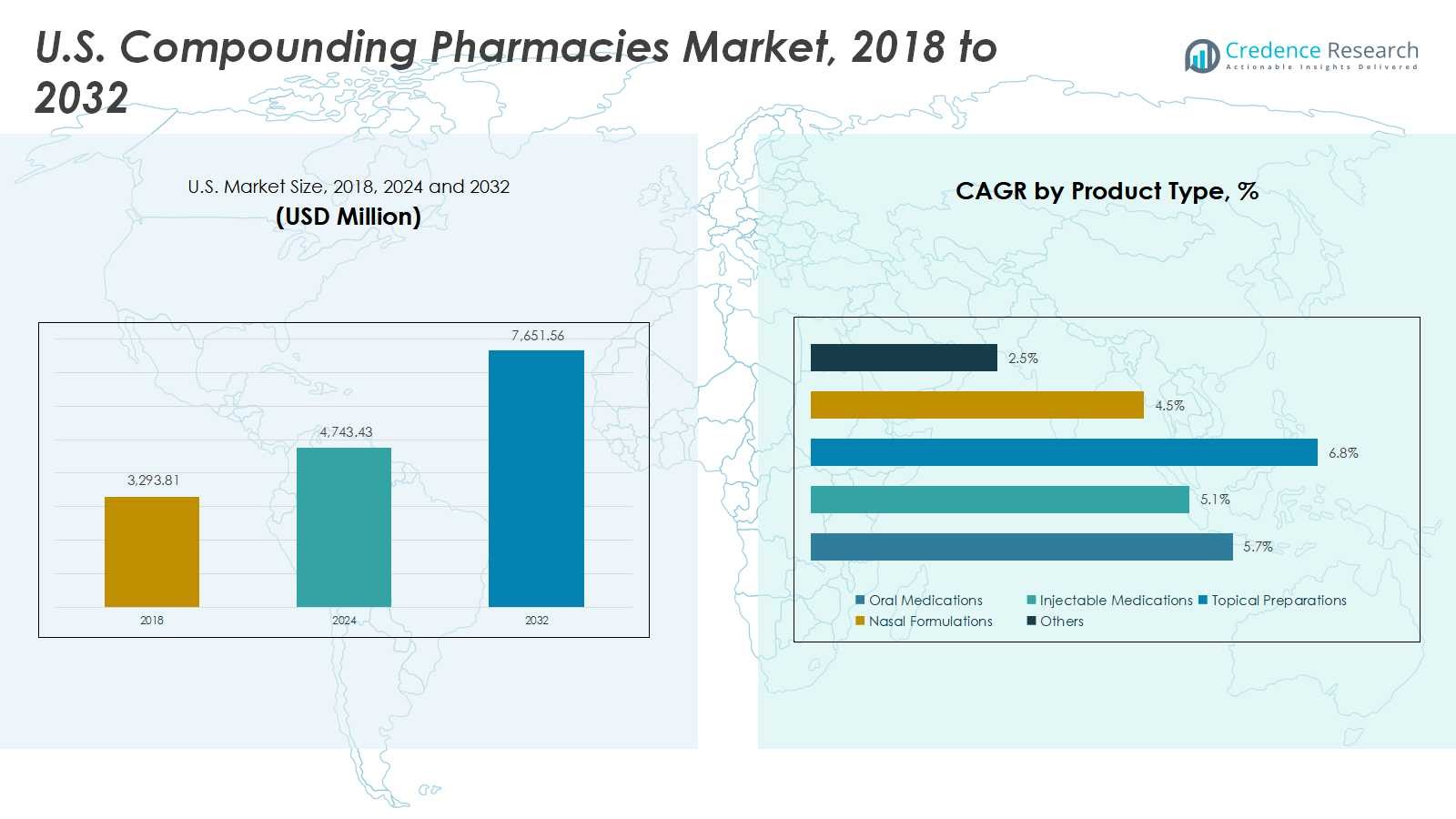

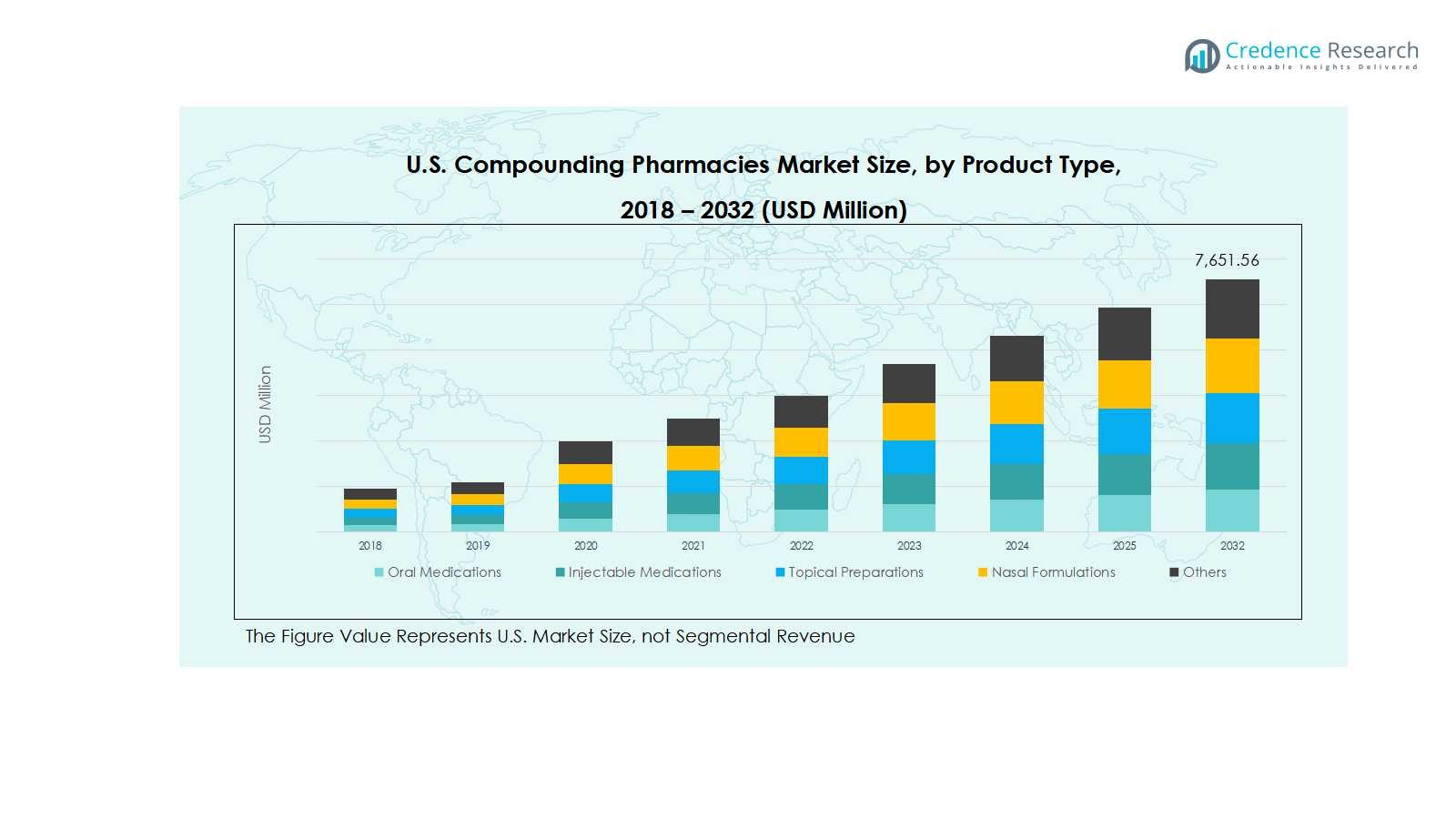

El tamaño del mercado de Farmacias de Compuestos en EE. UU. se valoró en USD 3,293.81 millones en 2018, aumentando a USD 4,743.43 millones en 2024, y se anticipa que alcanzará USD 7,651.56 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.73% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Farmacias de Compuestos en EE. UU. 2024 |

USD 4,743.43 millones |

| Mercado de Farmacias de Compuestos en EE. UU., CAGR |

5.73% |

| Tamaño del mercado de Farmacias de Compuestos en EE. UU. 2032 |

USD 7,651.56 millones |

El mercado de Farmacias de Compuestos en EE. UU. está liderado por actores clave como Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA y Medisca. Estas empresas mantienen posiciones sólidas a través de servicios avanzados de compuestos estériles y no estériles, asociaciones estratégicas y un enfoque en formulaciones centradas en el paciente en medicamentos orales, inyectables y tópicos. Regionalmente, el Sur domina con una cuota de mercado del 30%, seguido por el Noreste con el 28%, el Medio Oeste con el 22% y el Oeste con el 20%. El crecimiento está impulsado por el aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población y la creciente demanda de terapias personalizadas como la terapia de reemplazo hormonal, el manejo del dolor y medicamentos especializados. La inversión en tecnología, el cumplimiento regulatorio y las ofertas de productos innovadores aseguran un liderazgo sostenido y la expansión del mercado para estos principales actores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Farmacias de Composición en EE. UU. fue valorado en USD 4,743.43 millones en 2024 y se proyecta que alcance USD 7,651.56 millones para 2032, creciendo a una tasa compuesta anual de 5.73%. Los medicamentos orales tienen la mayor participación por tipo de producto con un 35%, mientras que las farmacias 503A dominan el tipo de farmacia con un 60%, y la composición estéril lidera la esterilidad con un 55%. La terapia de reemplazo hormonal representa el 30% del área terapéutica, y los adultos representan el 50% de la demografía de pacientes.

- El crecimiento está impulsado por la creciente demanda de medicamentos personalizados, el aumento de la prevalencia de enfermedades crónicas y una población envejecida que requiere terapias específicas para el paciente.

- Las tendencias clave incluyen avances tecnológicos en equipos de composición y automatización, y crecientes oportunidades en formulaciones pediátricas y geriátricas.

- El análisis competitivo muestra que los principales actores como Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS y Medisca se centran en asociaciones, adquisiciones e innovación.

- Regionalmente, el Sur lidera con un 30% de participación de mercado, seguido por el Noreste con un 28%, el Medio Oeste con un 22% y el Oeste con un 20%.

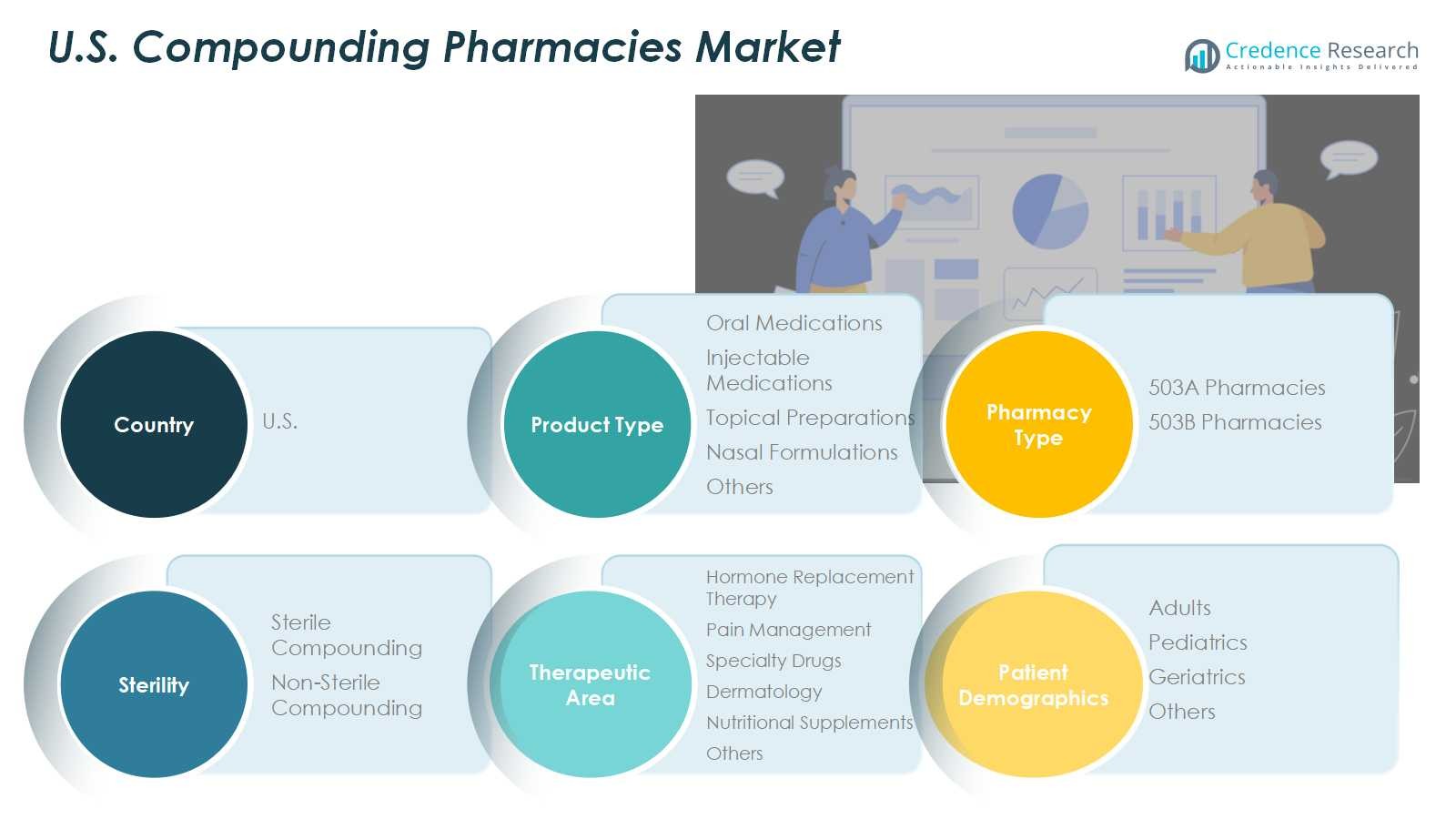

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los Medicamentos Orales dominan el segmento de tipo de producto con aproximadamente un 35% de participación de mercado, impulsados por la facilidad de administración, la creciente prevalencia de enfermedades crónicas y la demanda de dosificación específica para el paciente. Los Medicamentos Inyectables siguen de cerca, respaldados por el aumento de aplicaciones hospitalarias y clínicas. Las Preparaciones Tópicas y Formulaciones Nasales están experimentando un crecimiento constante debido al aumento de tratamientos dermatológicos y terapias localizadas. Los avances tecnológicos en procesos de composición y la necesidad de formulaciones personalizadas continúan impulsando la expansión del mercado en todos los subsegmentos.

- Por ejemplo, PAXLOVID de Pfizer, un tratamiento antiviral oral para COVID-19, utiliza una dosificación precisa dos veces al día optimizada para diversas funciones renales del paciente, mejorando la eficacia del tratamiento y la adherencia.

Por Tipo de Farmacia

Las Farmacias 503A lideran el segmento con alrededor del 60% de participación, atribuida a sus servicios de composición directa al paciente y cumplimiento con los estándares USP /. Las Farmacias 503B están creciendo de manera constante al atender a hospitales e instituciones a gran escala con preparaciones estériles. En el subsegmento de esterilidad, la Composición Estéril tiene un 55% de participación de mercado, respaldada por la creciente demanda de terapias inyectables y parenterales, mientras que la Composición No Estéril crece en dermatología y formulaciones de reemplazo hormonal. Las regulaciones de seguridad y la personalización específica para el paciente son impulsores clave de crecimiento en ambos segmentos de farmacia y esterilidad.

- Por ejemplo, SCA Pharma se especializa en soluciones inyectables estériles personalizadas que sirven a hospitales y centros quirúrgicos en todo el país.

Por Área Terapéutica

La Terapia de Reemplazo Hormonal domina el segmento de área terapéutica con un 30% de participación de mercado, impulsada por el envejecimiento de la población y el aumento de la conciencia sobre tratamientos hormonales personalizados. El Manejo del Dolor y los Medicamentos Especializados contribuyen significativamente debido al aumento de la prevalencia del dolor crónico y la demanda de terapias especializadas. Dentro de la demografía de pacientes, los Adultos representan un 50% de participación, reflejando una alta demanda de atención crónica y medicamentos personalizados. Los subsegmentos de Pediatría y Geriatría están emergiendo, beneficiándose de un enfoque creciente en formulaciones centradas en el paciente y terapias adaptadas a diferentes grupos de edad.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Medicamentos Personalizados

El mercado de farmacias de compuestos en EE.UU. está impulsado significativamente por la creciente demanda de medicamentos personalizados adaptados a las necesidades individuales de los pacientes. Los pacientes con enfermedades crónicas, alergias o requisitos de dosificación específicos prefieren terapias personalizadas, lo que aumenta la adopción de medicamentos compuestos orales, inyectables y tópicos. Esta tendencia se ve reforzada por la creciente conciencia entre los proveedores de atención médica y los pacientes sobre los beneficios de las terapias personalizadas para mejorar los resultados del tratamiento. En consecuencia, el mercado experimenta un crecimiento constante, particularmente en los segmentos de terapia de reemplazo hormonal, manejo del dolor y medicamentos especializados, donde el cuidado centrado en el paciente es crítico.

- Por ejemplo, B. Braun ofrece soluciones avanzadas de compuestos que mejoran el cuidado del paciente en diversas terapias, incluidos medicamentos compuestos estériles adaptados a las necesidades individuales de los pacientes.

Expansión de los Servicios de Compuestos Estériles

La composición estéril, incluidas las formulaciones inyectables y parenterales, es un importante impulsor del crecimiento, representando más del 55% del segmento de esterilidad. Los hospitales, clínicas y centros de atención a largo plazo dependen cada vez más de los medicamentos compuestos estériles para tratamientos complejos. El cumplimiento normativo, la adhesión a los estándares USP y la necesidad de preparaciones estériles seguras y personalizadas contribuyen a la expansión del mercado. Además, el aumento en la prevalencia de enfermedades crónicas y terapias especializadas requiere servicios de compuestos estériles, alentando a las farmacias a invertir en infraestructura avanzada y personal capacitado para satisfacer la creciente demanda clínica.

- Por ejemplo, Pfizer CentreOne es reconocido por su experiencia en la fabricación estéril compleja, cumpliendo con altos estándares de seguridad y normativos para producir inyectables estériles personalizados para terapias especializadas.

Población Envejecida y Aumento de Enfermedades Crónicas

La población envejecida de EE.UU. y el aumento de la prevalencia de enfermedades crónicas, como la diabetes, condiciones cardiovasculares y desequilibrios hormonales, impulsan el crecimiento de las farmacias de compuestos. Los adultos mayores a menudo requieren dosis personalizadas o formulaciones alternativas que no están disponibles comercialmente, aumentando la demanda de terapias específicas para el paciente. Esta tendencia demográfica impulsa el crecimiento de formulaciones de reemplazo hormonal, manejo del dolor y suplementos nutricionales. Además, las campañas de concienciación y las recomendaciones de los médicos para tratamientos individualizados apoyan aún más la expansión del mercado, asegurando que las farmacias de compuestos sigan siendo un elemento crucial en la prestación de atención médica personalizada.

Tendencias y Oportunidades Clave

Avances Tecnológicos en la Composición

La adopción de tecnologías avanzadas de compounding, incluyendo sistemas de dispensación automatizados, equipos de compounding estéril y plataformas digitales de prescripción, presenta una oportunidad significativa para las farmacias de EE. UU. Estas innovaciones mejoran la precisión, reducen el tiempo de preparación y mejoran la seguridad del paciente. La integración de la tecnología también apoya la gestión remota de prescripciones y servicios de telefarmacia, ampliando el alcance a poblaciones desatendidas. Los actores del mercado que aprovechan las soluciones tecnológicas pueden optimizar operaciones, aumentar la eficiencia y satisfacer la creciente demanda de medicamentos personalizados, especialmente en terapias inyectables, tópicas y de reemplazo hormonal, creando una ventaja competitiva.

- Por ejemplo, el sistema robótico de farmacia Rowa Vmax de BD es ampliamente utilizado en toda Europa y por sistemas de salud como Henry Ford Health, proporcionando un 99.9% de fiabilidad en almacenamiento y dispensación automatizados, optimizando así el flujo de trabajo de la farmacia y la asignación de recursos.

Creciente Enfoque en Formulaciones Pediátricas y Geriátricas

Dirigirse a pacientes pediátricos y geriátricos presenta una oportunidad prometedora, ya que estos grupos demográficos requieren dosis y formulaciones especializadas que no están típicamente disponibles en los productos farmacéuticos estándar. Las farmacias de compounding pueden capitalizar esta necesidad no satisfecha ofreciendo líquidos orales apropiados para la edad, geles transdérmicos y otras preparaciones personalizadas. La creciente conciencia entre cuidadores y profesionales de la salud sobre los beneficios de las terapias personalizadas apoya aún más esta tendencia. Expandirse en estos segmentos de pacientes permite a las farmacias diversificar su oferta de productos, mejorar la penetración en el mercado y fortalecer su posición en el panorama de medicamentos personalizados en EE. UU.

- Por ejemplo, Abbott Laboratories lidera las innovaciones en nutrición geriátrica a nivel mundial, desarrollando productos respaldados por la ciencia que se dirigen a la desnutrición y la pérdida muscular para abordar las necesidades únicas de los ancianos.

Desafíos Clave

Cumplimiento Normativo Estricto

Las farmacias de compounding enfrentan desafíos debido a los estrictos requisitos regulatorios impuestos por la FDA y las juntas estatales. El cumplimiento de los estándares USP , y , junto con inspecciones regulares, aumenta la complejidad operativa y los costos. El incumplimiento de estas pautas puede llevar a sanciones, retiros del mercado o cierre del negocio. Las farmacias más pequeñas pueden tener dificultades para invertir en instalaciones estériles, personal capacitado y sistemas de documentación necesarios para la adherencia regulatoria. Navegar por este complejo panorama regulatorio sigue siendo un desafío crítico, requiriendo capacitación continua, monitoreo e inversión para mantener la credibilidad en el mercado y la seguridad del paciente.

Control de Calidad y Preocupaciones de Seguridad

Mantener una calidad y seguridad consistentes es un desafío persistente en el mercado de farmacias de compounding en EE. UU. Los errores en la formulación, la contaminación o el manejo inadecuado de medicamentos estériles pueden llevar a graves riesgos para la salud del paciente y responsabilidades legales. La necesidad de protocolos rigurosos de control de calidad, procedimientos estandarizados y farmacéuticos de compounding capacitados añade presión operativa. El crecimiento del mercado depende de construir la confianza del paciente y asegurar medicamentos seguros y confiables. Abordar estos desafíos a través de equipos avanzados, procedimientos operativos estándar robustos y capacitación continua del personal es esencial para sostener el crecimiento y mitigar riesgos en un mercado altamente regulado.

Análisis Regional

Noreste de EE.UU.

La región del Noreste lidera el mercado de farmacias de compuestos en EE.UU. con una cuota de mercado del 28%, impulsada por una alta densidad de población, una infraestructura sanitaria bien establecida y una creciente adopción de medicamentos personalizados. Estados como Nueva York, Massachusetts y Pensilvania albergan numerosas farmacias especializadas y afiliadas a hospitales que se centran en la terapia de reemplazo hormonal, el manejo del dolor y los servicios de compuestos estériles. El aumento de la concienciación entre pacientes y médicos sobre las terapias personalizadas apoya aún más el crecimiento. Además, la región se beneficia de una estricta supervisión regulatoria que garantiza la seguridad y calidad, lo que aumenta la confianza de los pacientes. La inversión continua en tecnologías avanzadas de compuestos también fortalece la posición del Noreste como un contribuyente clave al mercado.

Medio Oeste de EE.UU.

El Medio Oeste representa el 22% del mercado de farmacias de compuestos en EE.UU., reflejando una demanda constante tanto en instalaciones de salud urbanas como rurales. Estados como Illinois, Ohio y Michigan han experimentado un crecimiento en farmacias 503A y 503B que proporcionan medicamentos compuestos estériles y no estériles. El mercado está impulsado por el aumento de la prevalencia de enfermedades crónicas, una población envejecida y la expansión de tratamientos especializados como la terapia de reemplazo hormonal y las preparaciones dermatológicas. Las sólidas asociaciones entre farmacias y hospitales, combinadas con el cumplimiento regulatorio, apoyan un crecimiento constante del mercado. La inversión en medicamentos orales, inyectables y tópicos personalizados continúa mejorando la atención centrada en el paciente, fortaleciendo la contribución del Medio Oeste al mercado nacional.

Sur de EE.UU.

El Sur de EE.UU. representa el 30% del mercado nacional, convirtiéndose en el mayor contribuyente regional. Estados como Texas, Florida y Georgia muestran una alta demanda de medicamentos personalizados, incluidas terapias inyectables y orales, impulsadas por el crecimiento poblacional y el aumento de la incidencia de enfermedades crónicas. La presencia de grandes redes hospitalarias y farmacias especializadas mejora el acceso a servicios de compuestos estériles y no estériles. La terapia de reemplazo hormonal, el manejo del dolor y los suplementos nutricionales son segmentos importantes generadores de ingresos. La creciente concienciación sobre la atención específica al paciente y la adopción de tecnologías avanzadas de compuestos impulsan aún más el crecimiento regional. El Sur continúa atrayendo inversiones significativas de los principales actores del mercado que apuntan a grandes poblaciones de pacientes.

Oeste de EE.UU.

La región occidental contribuye con el 20% al mercado de farmacias de compuestos en EE.UU., apoyada por estados como California, Washington y Arizona, que cuentan con una fuerte infraestructura sanitaria y una alta demanda de los pacientes por terapias personalizadas. El crecimiento es impulsado por una población envejecida, el aumento de enfermedades crónicas y la creciente preferencia por medicamentos personalizados orales, inyectables y tópicos. Los servicios de compuestos estériles son particularmente prominentes en los centros urbanos, mientras que las áreas rurales se benefician de las farmacias 503A. La adopción tecnológica, el cumplimiento regulatorio y las formulaciones terapéuticas innovadoras fortalecen la posición del mercado del Oeste. El enfoque en tratamientos centrados en el paciente, incluida la terapia de reemplazo hormonal y medicamentos especializados, asegura un crecimiento sostenido y una ventaja competitiva en la región.

Segmentaciones del Mercado:

Por Tipo de Producto

- Medicamentos Orales

- Medicamentos Inyectables

- Preparaciones Tópicas

- Formulaciones Nasales

- Otros

Por Tipo de Farmacia

- Farmacias 503A

- Farmacias 503B

Por Esterilidad

- Compuestos Estériles

- Compuestos No Estériles

Por Área Terapéutica

- Terapia de Reemplazo Hormonal

- Manejo del Dolor

- Medicamentos Especializados

- Dermatología

- Suplementos Nutricionales

- Otros

Por Demografía del Paciente

- Adultos

- Pediatría

- Geriatría

- Otros

Por Región

- Noreste

- Medio Oeste

- Sur

- Oeste

Panorama Competitivo

El panorama competitivo del mercado de farmacias de compuestos en EE. UU. incluye actores clave como Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, 21st Century Pharmacy, PCCA y Medisca. La competencia en el mercado está impulsada por la innovación de productos, la expansión de servicios de compuestos estériles y no estériles, y la adopción de tecnologías avanzadas para la preparación de medicamentos personalizados. Las empresas se están enfocando en fortalecer su presencia regional a través de asociaciones, adquisiciones y colaboraciones estratégicas con hospitales y proveedores de atención médica. Además, la inversión en investigación y desarrollo para terapias especializadas como el reemplazo hormonal, el manejo del dolor y las formulaciones pediátricas mejora la diferenciación. El cumplimiento normativo, la garantía de calidad y los servicios centrados en el paciente siguen siendo factores críticos que influyen en la competitividad, mientras que los actores del mercado continúan aprovechando los avances tecnológicos para mejorar la eficiencia, reducir los costos operativos y satisfacer la creciente demanda de medicamentos personalizados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, Pete Pharma formó una asociación estratégica con FABRX para introducir tecnología avanzada de impresión 3D en farmacias de compuestos en EE.UU., mejorando la automatización, personalización y control de calidad en medicamentos como terapias pediátricas y hormonales.

- En agosto de 2025, SCW.AI se asoció con Asteria Health para lanzar una instalación de fabricación farmacéutica 503B de última generación en Birmingham, Alabama, enfocándose en producción escalable, mantenimiento predictivo y prácticas sostenibles.

- En mayo de 2025, Wesley Pharmaceuticals anunció el lanzamiento de una nueva instalación de compuestos en EE.UU., con el objetivo de producir más de 300,000 viales por semana para mejorar el acceso de los pacientes a medicamentos compuestos.

- En septiembre de 2025, LifeMD, Inc., un proveedor importante de servicios de atención primaria virtual, expandió su farmacia afiliada para incluir capacidades avanzadas de compuestos no estériles para medicamentos orales y tópicos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Farmacia, Esterilidad, Área Terapéutica, Demografía de Pacientes y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de medicamentos personalizados seguirá creciendo en todos los grupos demográficos de pacientes.

- Los servicios de compounding estéril se expandirán debido a los crecientes requisitos hospitalarios y clínicos.

- Los avances tecnológicos en equipos de compounding y automatización mejorarán la eficiencia y precisión.

- El crecimiento en la terapia de reemplazo hormonal y los tratamientos de manejo del dolor impulsará la expansión del mercado.

- Las formulaciones pediátricas y geriátricas presentarán oportunidades significativas para los actores del mercado.

- Las farmacias 503A mantendrán su dominio, mientras que las farmacias 503B verán un crecimiento constante en contratos institucionales.

- El aumento de la concienciación sobre la atención centrada en el paciente fomentará la adopción de medicamentos orales, inyectables y tópicos personalizados.

- Las asociaciones, fusiones y adquisiciones entre los actores clave fortalecerán la presencia y capacidades del mercado.

- El estricto cumplimiento regulatorio y la garantía de calidad seguirán siendo críticos para el crecimiento y la confianza del mercado.

- Las tendencias emergentes en telefarmacia y gestión remota de prescripciones aumentarán aún más la accesibilidad y alcance del mercado.