Visión General del Mercado

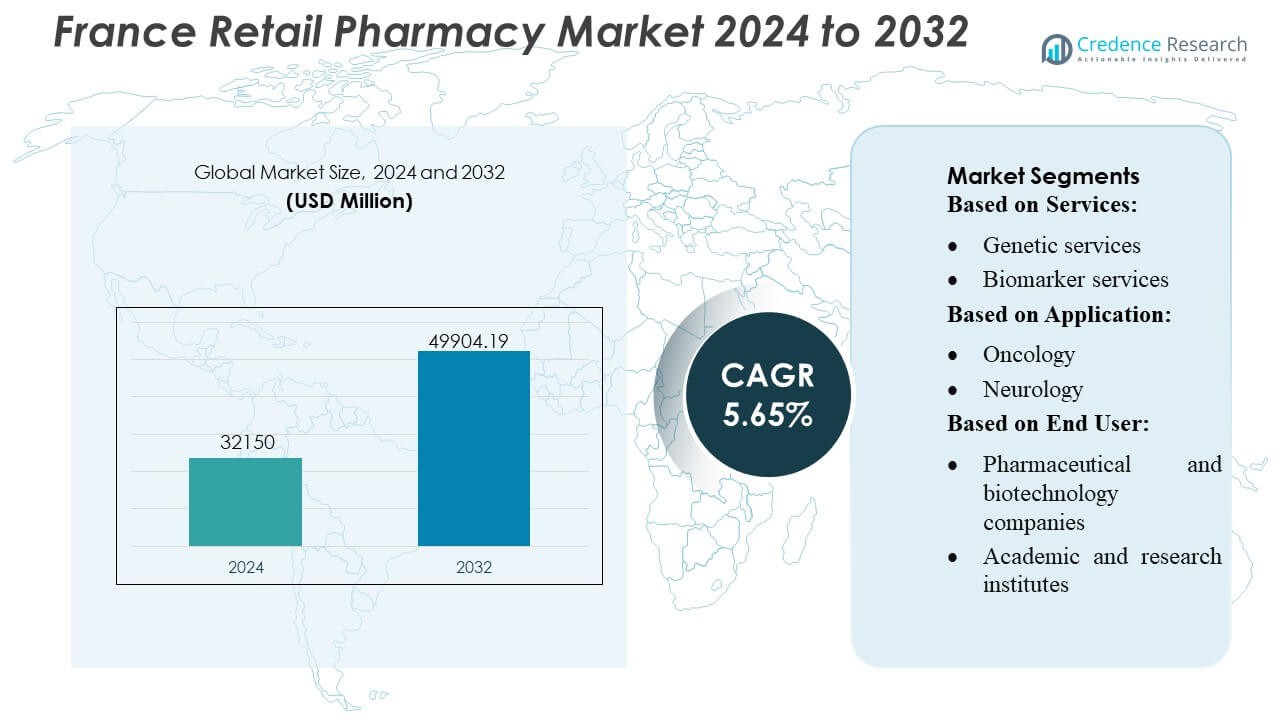

El tamaño del mercado de farmacias minoristas en Francia se valoró en USD 32,150 millones en 2024 y se anticipa que alcanzará los USD 49,904.19 millones para 2032, con un CAGR del 5.65% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Farmacias Minoristas en Francia 2024 |

USD 32,150 Millones |

| Mercado de Farmacias Minoristas en Francia, CAGR |

5.65% |

| Tamaño del Mercado de Farmacias Minoristas en Francia 2032 |

USD 49,904.19 Millones |

El mercado de farmacias minoristas en Francia presenta una fuerte competencia impulsada por cadenas de farmacias nacionales establecidas, redes digitales en expansión y proveedores de servicios de salud integrados que continúan modernizando las capacidades de dispensación y soporte clínico. Las empresas líderes se centran en el procesamiento digital de recetas, la gestión de enfermedades crónicas, servicios de diagnóstico rápido y modelos de atención personalizada para fortalecer el compromiso del paciente y ampliar las fuentes de ingresos. Europa se destaca como la región líder en el mercado general, con una participación exacta del 38%, respaldada por una infraestructura de salud robusta, marcos regulatorios avanzados y una rápida adopción de servicios clínicos liderados por farmacéuticos. Este dominio regional continúa moldeando la innovación, la expansión de servicios y las estrategias competitivas en el panorama de farmacias minoristas de Francia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de farmacias minoristas en Francia fue valorado en USD 32,150 millones en 2024 y se proyecta que alcance los USD 49,904.19 millones para 2032, avanzando a una CAGR del 5.65%, impulsado por la creciente demanda de atención médica y la expansión de servicios clínicos liderados por farmacias.

- Los fuertes impulsores del mercado incluyen la adopción de recetas digitales, programas de manejo de enfermedades crónicas y servicios de diagnóstico rápido que mejoran la accesibilidad y la adherencia del paciente en las principales redes de farmacias.

- Las principales tendencias del mercado reflejan un uso creciente de plataformas de farmacia electrónica, tecnologías de automatización y modelos de atención personalizada, con farmacias que integran pruebas de biomarcadores y programas de salud preventiva.

- La intensidad competitiva aumenta a medida que las cadenas minoristas modernizan los flujos de trabajo de dispensación y amplían las ofertas clínicas, mientras que las restricciones operativas incluyen limitaciones regulatorias sobre la autoridad del farmacéutico y la escasez de personal que afecta la escalabilidad del servicio.

- Europa lidera el mercado con una participación regional del 38%, mientras que los servicios de farmacia dominan el panorama del segmento, particularmente las ofertas clínicas y de diagnóstico, que continúan creciendo a medida que Francia acelera la prestación de atención médica comunitaria.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

- Por Servicios

Los servicios genéticos tienen la participación dominante de aproximadamente el 32% en el mercado de farmacias minoristas de Francia, impulsados por la rápida adopción de pruebas farmacogenómicas y la expansión de programas de medicina personalizada en las redes nacionales de salud. Las farmacias integran cada vez más paneles de detección genética para interacciones fármaco-genéticas, permitiendo una selección de terapia optimizada y reduciendo las reacciones adversas a medicamentos. Los servicios de biomarcadores y microbiología ganan tracción a medida que las farmacias minoristas incorporan quioscos de diagnóstico avanzados y sistemas digitales de pedidos de pruebas, mientras que el soporte de patología anatómica y la gestión de especímenes siguen siendo segmentos más pequeños pero en crecimiento constante debido a la creciente demanda de flujos de trabajo clínicos descentralizados.

- Por ejemplo, (Med24) que procesa más de 25,000 líneas de pedidos por día utilizando automatización, demostrando el tipo de capacidades que las redes de farmacias minoristas a gran escala pueden aprovechar para apoyar operaciones de diagnóstico y manejo de especímenes a gran escala.

- Por Aplicación

La oncología representa el segmento de aplicación más grande, representando casi el 38% de la cuota de mercado, respaldado por la sólida infraestructura de detección de cáncer de Francia y el aumento de recetas para terapias dirigidas que requieren validación genómica. Las farmacias minoristas desempeñan un papel central en la dispensación de oncolíticos orales, el manejo del cuidado de apoyo y la coordinación del acceso a pruebas de biomarcadores. Las aplicaciones de neurología y cardiología se expanden de manera constante a medida que las farmacias introducen herramientas de perfil de riesgo y servicios de manejo de enfermedades crónicas. Las enfermedades infecciosas continúan mostrando una demanda resiliente debido al uso generalizado de pruebas de diagnóstico rápido, mientras que otras aplicaciones se benefician del cambio hacia la atención preventiva y las vías clínicas centradas en el paciente.

- Por ejemplo, Kroger Health ahora opera más de 2,200 farmacias en 35 estados de EE. UU. y atiende a más de 17 millones de pacientes anualmente, una escala que demuestra su capacidad para ofrecer servicios de dispensación de recetas y servicios de salud a gran volumen a través de una red robusta y distribuida.

- Por usuario final

Las empresas farmacéuticas y biotecnológicas dominan el panorama de usuarios finales con una participación estimada del 42%, impulsadas por una fuerte colaboración con farmacias minoristas para el despliegue de diagnósticos complementarios, programas de muestreo clínico e iniciativas de vigilancia post-comercialización. Estas asociaciones permiten un mayor alcance de pacientes y una generación más rápida de evidencia en el mundo real. Los institutos académicos y de investigación utilizan cada vez más las redes de farmacias para estudios a nivel poblacional y recolección descentralizada de muestras. Otros usuarios finales, incluidos los proveedores de servicios de diagnóstico y las empresas de salud digital, expanden su presencia a medida que las farmacias evolucionan hacia puntos de acceso clínico híbridos que ofrecen pruebas avanzadas, apoyo a la adherencia a la terapia y servicios para pacientes habilitados por datos.

Impulsores Clave del Crecimiento

1. Expansión de Servicios Clínicos y de Diagnóstico

El mercado de farmacias minoristas en Francia crece rápidamente a medida que las farmacias se expanden hacia servicios clínicos y de diagnóstico, particularmente en el monitoreo de enfermedades crónicas, pruebas rápidas y programas de atención personalizada. Las iniciativas respaldadas por el gobierno que permiten a los farmacéuticos administrar vacunas, revisiones de medicamentos y diagnósticos en el punto de atención fortalecen la demanda. La creciente preferencia de los pacientes por la atención médica accesible y basada en la comunidad acelera la adopción de servicios liderados por farmacias. Las farmacias integran cada vez más herramientas digitales, permitiendo pedidos de pruebas sin interrupciones, evaluaciones de biomarcadores, ajustes de terapia y consultas de seguimiento remoto, apoyando una adopción más amplia de servicios clínicos dentro del ecosistema minorista.

- Por ejemplo, Humana se convirtió en el primer asegurador importante de EE. UU. en integrar los datos de su plan de salud en el portal de pacientes MyChart, permitiendo que más de 3 millones de miembros accedan a información de cobertura, detalles de beneficios y recursos del plan directamente a través de la misma aplicación que utilizan para citas con proveedores.

2. Aumento de la Demanda de Medicina Personalizada y Genómica

La medicina personalizada impulsa significativamente el crecimiento del mercado a medida que las farmacias minoristas integran farmacogenómica, pruebas de biomarcadores y plataformas de optimización de terapia. El uso creciente de terapias oncológicas, neurológicas y cardiológicas dirigidas requiere ajustes de medicamentos basados en perfiles genéticos, creando una fuerte demanda de servicios genómicos descentralizados. Las farmacias francesas aprovechan las herramientas de salud digital para la interpretación de datos genéticos, alertas de interacción fármaco-gen y recomendaciones de tratamiento individualizadas. La creciente incidencia de condiciones crónicas y el enfoque nacional en vías de salud personalizadas fortalecen la participación de las farmacias minoristas en el soporte avanzado de decisiones terapéuticas.

- Por ejemplo, Apollo Pharmacy, la red de farmacias omnicanal más grande de Asia, opera más de 7,000 puntos de venta de farmacias en toda la India y apoya una vasta red de cadena de suministro tecnológicamente avanzada diseñada para operaciones de alto volumen.

3. Crecimiento de la Carga de Enfermedades Crónicas y Población Envejecida

El aumento de la prevalencia de enfermedades crónicas en Francia y la rápida envejecimiento de la población impulsan la demanda de soluciones de gestión de salud basadas en farmacias. Las farmacias cada vez más proporcionan apoyo para la adherencia a la medicación, monitoreo de terapias a largo plazo y programas de salud preventiva para condiciones cardiovasculares, metabólicas y neurológicas. Su proximidad y horarios extendidos de operación las convierten en puntos de contacto esenciales para pacientes mayores que buscan chequeos de salud regulares y ajustes de medicación. Los programas gubernamentales que promueven la atención preventiva y trasladan los servicios de seguimiento rutinario de los hospitales a las farmacias comunitarias expanden aún más el mercado y refuerzan el papel de la farmacia en la gestión de enfermedades a largo plazo.

Tendencias Clave y Oportunidades

1. Integración de Salud Digital y Expansión de e-Farmacias

La digitalización crea grandes oportunidades a medida que las farmacias adoptan e-recetas, servicios de teleconsulta, herramientas de gestión de medicamentos impulsadas por IA y registros de pacientes integrados. La expansión de las e-farmacias y los modelos de entrega a domicilio fortalece las compras orientadas a la conveniencia, particularmente para terapias crónicas y productos de bienestar. Las farmacias cada vez más despliegan quioscos digitales, plataformas de diagnóstico remoto y sistemas de dispensación automatizados para mejorar la eficiencia y precisión. Estos desarrollos permiten una mayor retención de pacientes, recomendaciones de productos personalizadas y una coordinación fluida con los proveedores de atención médica, posicionando a las farmacias minoristas en el centro de la transformación digital de la salud en Francia.

- Por ejemplo, Matsumotokiyoshi Co., Ltd. ha fortalecido su ecosistema digital a través de su aplicación de membresía móvil, que superó los 18 millones de usuarios registrados, demostrando cómo la infraestructura digital y logística a gran escala puede acelerar el crecimiento de las e-farmacias y la entrega de servicios personalizados.

2. Fortalecimiento del Papel en la Atención Preventiva y Primaria

Las farmacias minoristas ganan importancia estratégica a medida que Francia acelera la descentralización de la atención primaria de salud. Las farmacias cada vez más ofrecen servicios de atención preventiva como vacunaciones, evaluaciones de riesgo cardiovascular, asesoramiento sobre estilo de vida y exámenes metabólicos. Los responsables de políticas alientan a los farmacéuticos a asumir responsabilidades clínicas más amplias para aliviar la presión sobre los médicos generales. Este cambio permite a las farmacias expandir sus fuentes de ingresos mientras mejoran los resultados de salud a nivel comunitario. El creciente énfasis en la detección temprana de enfermedades y las campañas de salud pública crea oportunidades adicionales para que las farmacias amplíen el compromiso del paciente y las ofertas de servicios preventivos.

- Por ejemplo, Walmart Inc. informó que sus aproximadamente 4,600 farmacias en EE. UU. administraron más de 6 millones de inmunizaciones en un solo año, demostrando cómo las grandes redes minoristas pueden fortalecer la entrega de atención preventiva y de primera línea a través de infraestructura clínica escalable.

3. Expansión de Asociaciones con Empresas Farmacéuticas, Biotecnológicas y de Diagnóstico

Las colaboraciones entre farmacias y empresas farmacéuticas, biotecnológicas y de diagnóstico crean nuevas vías de ingresos. Las farmacias se convierten en canales críticos para distribuir diagnósticos complementarios, apoyar estudios de evidencia del mundo real y permitir la toma de muestras clínicas descentralizadas. Las empresas biotecnológicas dependen cada vez más de las farmacias para aumentar la concienciación de los pacientes sobre medicamentos especializados y terapias dirigidas. Las asociaciones también apoyan programas innovadores de apoyo a la terapia, monitoreo de adherencia y flujos de trabajo de medicina de precisión. Estas alianzas fortalecen la posición de la farmacia dentro de los ecosistemas terapéuticos y aceleran el acceso a tratamientos avanzados en toda Francia.

Desafíos Clave

1. Restricciones Regulatorias y Limitaciones del Ámbito de Práctica

A pesar de las responsabilidades en expansión, las farmacias en Francia continúan enfrentando restricciones regulatorias que limitan su capacidad para ofrecer servicios de mayor complejidad. Las estrictas normas sobre pruebas diagnósticas, derechos de prescripción y marcos de reembolso ralentizan la adopción de ofertas clínicas avanzadas. Los farmacéuticos requieren certificaciones adicionales para ciertos servicios, retrasando la escalabilidad operativa. La variación en la implementación regional de políticas de salud crea incertidumbres para la expansión de servicios. Estos límites regulatorios dificultan la plena integración de las farmacias en las vías de atención y restringen el crecimiento de ingresos de las categorías emergentes de servicios clínicos.

2. Escasez de Personal y Presiones de Capacidad Operativa

Las farmacias enfrentan una presión creciente debido a la escasez de personal, el aumento del volumen de pacientes y la expansión de responsabilidades clínicas. La disponibilidad limitada de farmacéuticos y técnicos capacitados complica la entrega de servicios que requieren mucho tiempo, como la gestión de atención crónica, el asesoramiento genómico y el soporte diagnóstico. La carga administrativa aumentada por las plataformas digitales y la coordinación de atención añade tensión operativa. Las farmacias más pequeñas luchan por invertir en automatización o equipos especializados, ampliando las brechas de rendimiento dentro del sector. Las limitaciones de personal y capacidad pueden ralentizar la diversificación de servicios y limitar la capacidad del mercado para satisfacer las demandas de atención médica en evolución.

Análisis Regional

Norteamérica

Norteamérica posee aproximadamente 34% de la cuota global del Mercado de Farmacia Minorista de Francia, respaldada por un fuerte gasto en salud, rápida adopción de soluciones de farmacia digital y alta demanda de servicios avanzados de gestión de medicamentos. La región se beneficia de cadenas minoristas maduras, una extensa penetración de e-farmacia y estructuras de reembolso favorables que mejoran el acceso a terapias para enfermedades crónicas. Los roles en expansión de los farmacéuticos en servicios clínicos—como inmunizaciones, pruebas diagnósticas y consultas de atención crónica—refuerzan la fortaleza del mercado. La integración tecnológica, incluyendo sistemas de prescripción impulsados por IA y dispensación automatizada, continúa transformando las operaciones de farmacia y el compromiso del paciente en toda la región.

Europa

Europa domina el panorama global con alrededor del 38% de la cuota de mercado, impulsada por regulaciones farmacéuticas bien establecidas, una sólida infraestructura de salud pública y la creciente adopción de servicios clínicos liderados por farmacéuticos. Francia desempeña un papel central en la región debido a sus políticas de ampliación del ámbito de práctica, rápida integración de la salud digital y creciente demanda de atención preventiva. Las farmacias europeas se benefician de modelos de reembolso estructurados, alta prevalencia de enfermedades crónicas y uso generalizado de recetas electrónicas. La colaboración entre farmacias, proveedores de servicios de diagnóstico y empresas biotecnológicas fortalece el acceso a la medicina personalizada, mientras que el continuo énfasis en programas de detección a nivel poblacional mantiene el impulso regional.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 22% de la cuota de mercado, respaldada por la creciente modernización del cuidado de la salud, el aumento de la consolidación de farmacias minoristas y la creciente demanda de manejo de enfermedades crónicas. Las farmacias en economías emergentes como India, China y el sudeste asiático se expanden rápidamente debido a la urbanización y la mejora en el acceso a los servicios de salud. La adopción de la salud digital se acelera a través de e-farmacias, teleconsultas y plataformas de prescripción móvil. La creciente población de clase media de la región impulsa la demanda de productos de bienestar, terapias de autocuidado y medicamentos de venta libre. Las reformas regulatorias que permiten a los farmacéuticos ofrecer servicios clínicos más amplios fortalecen aún más el potencial del mercado a largo plazo de APAC.

América Latina

América Latina posee casi el 4% de la cuota de mercado, reflejando la expansión gradual de las redes de farmacias y la creciente dependencia del consumidor en los canales minoristas para las necesidades primarias de salud. Países como Brasil, México y Colombia experimentan un aumento en la demanda de medicamentos para enfermedades crónicas, productos de salud preventiva y genéricos asequibles. Las inmunizaciones y pruebas en el punto de atención realizadas por farmacéuticos ganan tracción a medida que los gobiernos amplían el acceso a servicios de salud comunitarios. A pesar de las oportunidades de mercado, la variabilidad en los marcos regulatorios y las fluctuaciones económicas ralentizan la modernización a gran escala. Las crecientes asociaciones con fabricantes farmacéuticos y plataformas digitales mejoran la accesibilidad de las farmacias y la eficiencia operativa en los centros urbanos.

Oriente Medio y África

La región de Oriente Medio y África contribuye aproximadamente con el 2% de la cuota de mercado, caracterizada por infraestructuras farmacéuticas en desarrollo y un aumento de la inversión en servicios de salud comunitarios. Los países del Golfo, incluidos los EAU y Arabia Saudita, lideran la adopción de formatos modernos de farmacias minoristas, ofreciendo apoyo para el cuidado crónico, productos de bienestar y servicios de diagnóstico limitados. El aumento de la digitalización de la salud y la expansión de la cobertura de seguros fortalecen la demanda. En África, el crecimiento del mercado sigue siendo gradual debido a las brechas en la cadena de suministro y la disponibilidad limitada de farmacéuticos, pero las reformas en curso y las inversiones del sector privado mejoran la penetración de farmacias minoristas y amplían el acceso a terapias esenciales.

Segmentaciones del Mercado:

Por Servicios:

- Servicios genéticos

- Servicios de biomarcadores

Por Aplicación:

Por Usuario Final:

- Empresas farmacéuticas y biotecnológicas

- Institutos académicos y de investigación

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de farmacias minoristas de Francia incluye jugadores como MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION y Boots Walgreens. El mercado de farmacias minoristas de Francia se define por fuertes redes de farmacias nacionales, plataformas de salud digital en expansión y una creciente integración de servicios clínicos dentro de entornos minoristas. Las farmacias adoptan cada vez más sistemas avanzados de dispensación, flujos de trabajo de prescripción electrónica y herramientas de gestión de medicamentos habilitadas por IA para mejorar la eficiencia del servicio y mejorar los resultados de los pacientes. La competencia se intensifica a medida que las farmacias amplían su alcance para incluir pruebas diagnósticas, servicios de vacunación, monitoreo de enfermedades crónicas y apoyo a terapias personalizadas. El mercado también se beneficia de asociaciones con fabricantes farmacéuticos, proveedores de servicios de diagnóstico y aseguradoras de salud que permiten un acceso más amplio a terapias dirigidas y diagnósticos complementarios. A medida que las expectativas de los consumidores se desplazan hacia la conveniencia, la transparencia y el cuidado preventivo, las farmacias minoristas se diferencian a través de modelos de atención ampliados, compromiso digital y carteras de productos enfocadas en el bienestar. Las reformas regulatorias que otorgan a los farmacéuticos mayor autoridad clínica también moldean el posicionamiento competitivo y aceleran la innovación en todo el ecosistema de farmacias minoristas francesas.

Análisis de Jugadores Clave

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Desarrollos Recientes

- En enero de 2025, Walmart Inc. anunció la disponibilidad del servicio de entrega de farmacia el mismo día en 49 estados de EE. UU. A través de este avance estratégico, la empresa ha integrado servicios de farmacia, comestibles y mercancías generales.

- En septiembre de 2024, CVS Health lanzó servicios de prescripción de anticonceptivos hormonales en sus farmacias de Massachusetts para mejorar el acceso al control de la natalidad. Esta expansión de sus servicios fue parte de una estrategia más amplia para adaptar la atención médica a las dinámicas cambiantes y hacer que la salud reproductiva sea más accesible para los pacientes.

- En junio de 2024, Labcorp introdujo Labcorp Global Trial Connect, un conjunto de soluciones digitales y de datos diseñadas para mejorar la eficiencia de los ensayos clínicos, reducir los retrasos de datos y simplificar los flujos de trabajo de los sitios de investigación.

- En marzo de 2024, OHAUS Corporation presentó sus últimas innovaciones, las centrifugadoras refrigeradas multi-pro FRONTIER 5720R y FRONTIER 5830R. Estas centrifugadoras de última generación están diseñadas para satisfacer las diversas necesidades de los laboratorios modernos, ofreciendo una versatilidad, velocidad y fiabilidad excepcionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Servicios, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplaza cada vez más hacia la prestación de servicios clínicos a medida que las farmacias amplían las pruebas diagnósticas, las vacunaciones y el apoyo al cuidado crónico.

- La integración de la salud digital se acelera con una adopción más amplia de recetas electrónicas, teleconsultas y gestión de medicamentos habilitada por IA.

- La medicina personalizada gana terreno a medida que las farmacias incorporan farmacogenómica, pruebas de biomarcadores y apoyo a terapias dirigidas.

- Las farmacias minoristas fortalecen su papel en el cuidado preventivo a través de programas de detección y servicios de gestión del estilo de vida.

- La automatización y las tecnologías de dispensación inteligente mejoran la eficiencia operativa y reducen los errores de medicación.

- Las cadenas de farmacias invierten en plataformas digitales para mejorar el compromiso del paciente, la entrega a domicilio y el monitoreo de la adherencia.

- Las colaboraciones con empresas farmacéuticas y biotecnológicas se profundizan para apoyar diagnósticos complementarios e iniciativas de evidencia del mundo real.

- Las reformas regulatorias continúan ampliando la autoridad clínica de los farmacéuticos y las oportunidades de reembolso.

- Las poblaciones envejecidas aumentan la demanda de gestión de terapias a largo plazo y acceso a la atención médica comunitaria.

- La competencia se intensifica a medida que las farmacias diversifican su oferta de productos e integran soluciones de bienestar, nutrición y autocuidado.