Visión General del Mercado de Medicamentos Antitrombóticos:

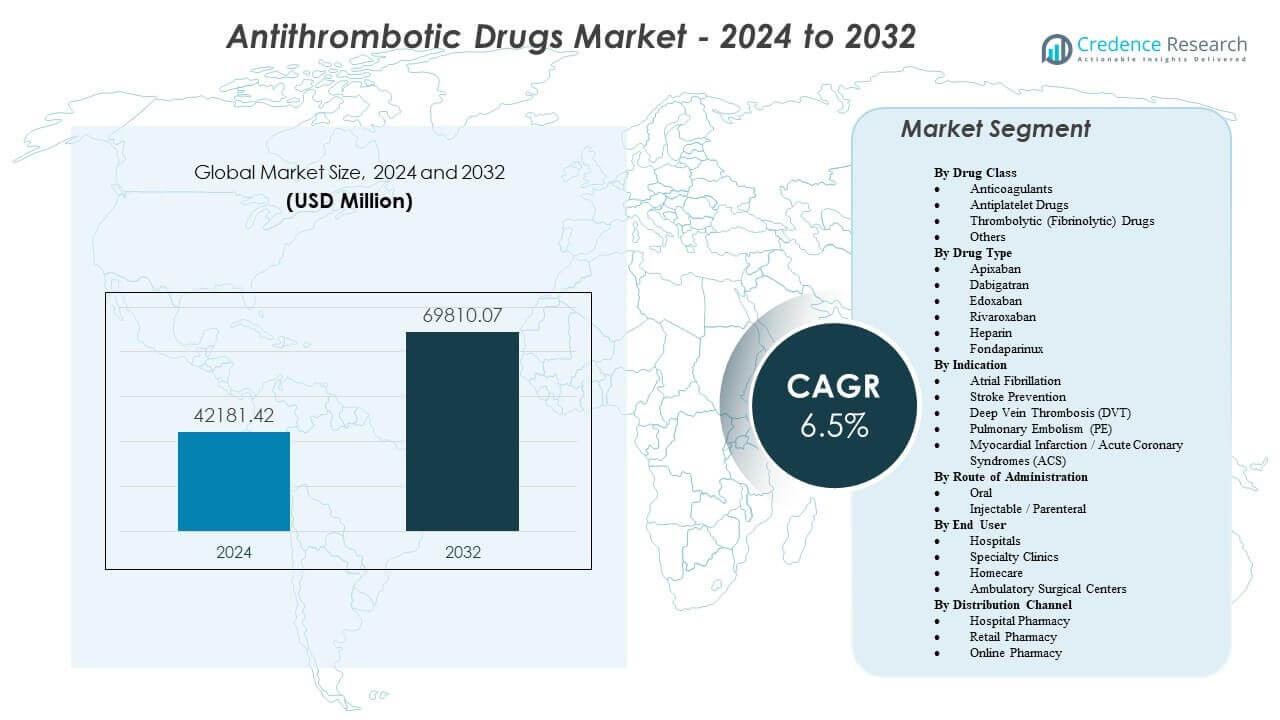

Se proyecta que el mercado de medicamentos antitrombóticos crezca de USD 42181.42 millones en 2024 a un estimado de USD 69810.07 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 6.5% de 2024 a 2032

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos Antitrombóticos 2024 |

USD 42181.42 millones |

| Mercado de Medicamentos Antitrombóticos, CAGR |

6.5% |

| Tamaño del Mercado de Medicamentos Antitrombóticos 2032 |

USD 69810.07 millones |

El aumento de casos de fibrilación auricular, tromboembolismo venoso y enfermedad cardíaca isquémica continúa expandiendo el grupo de pacientes tratados. Los médicos aumentan la adopción de anticoagulantes orales directos porque la dosificación fija apoya la atención ambulatoria y reduce la necesidad de monitoreo rutinario. Los hospitales también utilizan protocolos antitrombóticos para cirugía ortopédica, trombosis asociada al cáncer y prevención post-intervención. Las empresas apoyan el crecimiento a través de evidencia del mundo real, herramientas de gestión de seguridad y estrategias de mitigación del riesgo de sangrado. Los canales minoristas y en línea fortalecen la continuidad de las reposiciones, lo que mejora la persistencia en la terapia de larga duración.

América del Norte lidera debido a las altas tasas de diagnóstico, fuerte reembolso y adopción temprana de nuevos anticoagulantes en Estados Unidos y Canadá. Europa sigue con prescripción guiada por directrices y amplio acceso en Alemania, el Reino Unido, Francia, Italia y España. Asia Pacífico es la región emergente clave, liderada por China, Japón e India, donde las poblaciones envejecidas y la expansión de la capacidad hospitalaria aumentan las tasas de tratamiento. América Latina y Medio Oriente & África también avanzan a medida que mejora la concienciación, se expande la infraestructura de cardiología y aumenta el acceso a genéricos en mercados sensibles al costo.

Perspectivas del Mercado de Medicamentos Antitrombóticos:

- El aumento de casos de fibrilación auricular, tromboembolismo venoso y enfermedad cardíaca isquémica impulsa una demanda sostenida, respaldada por un uso más amplio de anticoagulantes orales de dosis fija en la atención ambulatoria.

- Fuertes protocolos hospitalarios para profilaxis quirúrgica, atención coronaria aguda y trombosis asociada al cáncer continúan expandiendo la adopción de la terapia en grupos de pacientes de alto riesgo.

- Las preocupaciones por el riesgo de sangrado, la dosificación compleja en pacientes con comorbilidades y el reembolso desigual en mercados sensibles al costo restringen una adopción más rápida y limitan el acceso uniforme a nuevos agentes.

- América del Norte lidera debido al reembolso y la adopción temprana, Europa sigue con prescripción guiada por directrices, y Asia Pacífico crece más rápido a medida que China, Japón e India expanden las tasas de diagnóstico y la capacidad hospitalaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Medicamentos Antitrombóticos

Aumento de la Carga de Fibrilación Auricular y Trastornos Tromboembólicos en Todo el Mundo

La prevalencia de la fibrilación auricular aumenta con la edad y los factores de riesgo metabólicos. La prevención del accidente cerebrovascular sigue siendo una prioridad principal para los clínicos y los pagadores. La incidencia de la TEV crece debido a estilos de vida sedentarios y comorbilidades complejas. Los protocolos de atención del cáncer aumentan el uso de anticoagulantes durante períodos de alto riesgo. Las vías hospitalarias estandarizan la profilaxis después de cirugías mayores y traumas. Los médicos aplican puntuaciones de riesgo para identificar a los pacientes que necesitan terapia antes. Un mejor acceso a imágenes y laboratorios mejora la detección de coágulos y el inicio del tratamiento. Los sistemas de salud también rastrean las readmisiones, lo que apoya la prescripción preventiva.

- Por ejemplo, Janssen confirmó la aprobación de XARELTO para la reducción del riesgo de accidente cerebrovascular en FANV con una dosis diaria de 20 mg, o 15 mg una vez al día para insuficiencia renal moderada a severa.

Expansión Del Uso De Anticoagulantes Orales Directos En La Práctica Clínica Habitual

Los AOD ofrecen una dosificación predecible y reducen la dependencia de pruebas frecuentes de INR. Los clínicos prefieren regímenes más simples cuando el riesgo de adherencia sigue siendo alto. Menos interacciones con alimentos y medicamentos apoyan resultados estables en el mundo real. La planificación del alta hospitalaria mejora cuando la dosificación es sencilla. La atención primaria adopta más manejo de anticoagulantes dentro de los flujos de trabajo estándar. Los pacientes aceptan la terapia cuando disminuyen las necesidades de monitoreo y se reducen los viajes. Las guías clínicas apoyan el uso de AOD en las principales indicaciones en muchas regiones. La inversión de los competidores en educación también mejora la confianza de los prescriptores con el tiempo.

Terapia Antiplaquetaria Guiada Por Protocolos En Intervenciones Coronarias Y Periféricas

Los volúmenes de ICP apoyan el uso continuo de la terapia antiplaquetaria después de la colocación de stents. La terapia antiplaquetaria dual sigue siendo central para muchas vías de atención del SCA. El diagnóstico de la enfermedad arterial periférica mejora y aumenta la adopción del tratamiento. Los programas de prevención secundaria se expanden dentro de las clínicas y redes de cardiología. Los hospitales aplican paquetes de alta que incluyen apoyo para la adherencia antiplaquetaria. Las revisiones dirigidas por farmacias reducen las brechas en la terapia después de eventos cardíacos agudos. Los procedimientos de revascularización crean una necesidad recurrente de planes antiplaquetarios personalizados. Los clínicos también refinan la duración basada en el riesgo de sangrado y el riesgo isquémico.

Mayor Acceso A Través De Cobertura De Reembolso Y Competencia De Precios Genéricos

La cobertura de los pagadores mejora cuando la evidencia respalda la evitación de costos por accidente cerebrovascular y TEV. Las opciones genéricas aumentan la asequibilidad para la terapia a largo plazo en grandes poblaciones. Los sistemas de licitación en hospitales públicos amplían el acceso a anticoagulantes estándar. El alcance de las farmacias minoristas apoya la continuidad de las recargas fuera de las principales ciudades. Los programas de asistencia al paciente reducen el abandono durante los primeros meses de terapia. El seguimiento por telemedicina apoya las verificaciones de dosis y la planificación de recargas en áreas remotas. Las vías de atención para enfermedades crónicas mejoran la adherencia y la persistencia. Esta expansión del acceso apoya el crecimiento sostenido de las prescripciones año tras año.

- Por ejemplo, Sandoz anunció el lanzamiento en Alemania de tabletas recubiertas con película de rivaroxabán en concentraciones de 10 mg, 15 mg y 20 mg.

Tendencias Del Mercado De Medicamentos Antitrombóticos

Crecimiento De La Evidencia Del Mundo Real Y Contratos Basados En Resultados En La Atención Antitrombótica

Los pagadores buscan datos que reflejen a los pacientes cotidianos, no solo a las poblaciones de ensayos. Los proveedores utilizan registros para comparar los resultados de seguridad entre clases de terapia. Los sistemas de salud rastrean eventos de sangrado, tasas de accidente cerebrovascular y recurrencia de TEV. Los fabricantes patrocinan estudios observacionales para respaldar la confianza en la etiqueta. Los contratos se desplazan hacia resultados donde los sistemas comparten riesgos con los proveedores. Las herramientas de decisión clínica utilizan datos de resultados locales para refinar la selección de terapias. Los análisis de farmacia identifican brechas y promueven intervenciones para pacientes de alto riesgo. Esta tendencia remodela las necesidades de evidencia a lo largo del ciclo de vida del producto y el acceso al mercado.

- Por ejemplo, Janssen informó resultados de dos años en el mundo real en pacientes frágiles con FANV donde rivaroxabán redujo el riesgo de accidente cerebrovascular/embolismo sistémico en un 32% (HR 0.68) y el accidente cerebrovascular isquémico en un 31% (HR 0.69) frente a warfarina.

Programas De Adherencia Enfocados En El Paciente Y Soporte Digital Para Terapias De Larga Duración

La terapia crónica necesita una mayor persistencia para ofrecer un beneficio preventivo completo. Las farmacias implementan recordatorios, sincronización de recargas y servicios de asesoramiento. Las clínicas utilizan chequeos remotos para abordar efectos secundarios y dosis olvidadas. Las aplicaciones digitales apoyan la educación sobre signos de sangrado e interacciones medicamentosas. La entrega a domicilio mejora la fiabilidad de las recargas para pacientes mayores y con movilidad limitada. Los equipos de atención coordinan las transiciones del hospital al seguimiento ambulatorio. Los empleadores y aseguradoras añaden incentivos de adherencia para miembros de alto riesgo. Estos programas fortalecen la continuidad y reducen las interrupciones evitables en la atención.

Uso Ampliado De Agentes De Reversión Y Vías De Manejo De Sangrado En Entornos Agudos

Los hospitales construyen protocolos estandarizados para eventos de sangrado mayor y cirugía urgente. La disponibilidad de agentes de reversión influye en las elecciones de formulario en algunos sistemas. Los departamentos de emergencia alinean los planes anticoagulantes con los flujos de trabajo de imágenes y laboratorio. Los clínicos entrenan a los equipos para gestionar el riesgo de sangrado mientras preservan la protección del coágulo. Los comités multidisciplinarios revisan señales de seguridad y actualizan las vías hospitalarias. Este enfoque aumenta la confianza en el uso más amplio de anticoagulantes para pacientes complejos. Las métricas de calidad rastrean los resultados de sangrado y el cumplimiento de protocolos a gran escala. La tendencia apoya una adopción más segura y una mejor comunicación de riesgos con los pacientes.

- Por ejemplo, la etiqueta de la FDA de PRAXBIND informa que una dosis de 5 g de idarucizumab entregó una reversión máxima media del 100%, con más del 89% de los pacientes evaluables alcanzando la reversión completa en 4 horas.

Mayor Personalización De La Duración E Intensidad De La Terapia A Través De Segmentos De Pacientes

Los clínicos adaptan la duración de la DAPT según el riesgo isquémico y las puntuaciones de riesgo de sangrado. Los equipos de atención ajustan la dosis de anticoagulante para la función renal y los perfiles de fragilidad. El cuidado de la trombosis asociada al cáncer utiliza planes individualizados a lo largo de los ciclos de tratamiento. La duración de la profilaxis postquirúrgica cambia según el tipo de procedimiento y el nivel de movilidad. Las guías fomentan elecciones específicas para el paciente en lugar de protocolos uniformes. Las discusiones de decisión compartida mejoran la aceptación de la terapia preventiva a largo plazo. La colaboración de especialistas apoya regímenes optimizados en casos de comorbilidad compleja. Esta personalización aumenta la diferenciación entre marcas y vías de atención.

Análisis De Desafíos Del Mercado De Fármacos Antitrombóticos

Preocupaciones Persistentes Sobre El Riesgo De Sangrado Y Decisiones Complejas De Riesgo-Beneficio En La Práctica

El sangrado sigue siendo la principal preocupación de seguridad en todas las clases de terapia. Los clínicos enfrentan decisiones difíciles en pacientes ancianos con múltiples comorbilidades. La insuficiencia renal y las interacciones medicamentosas complican la selección de dosis y el monitoreo. Algunos pacientes detienen la terapia después de hemorragias menores o por miedo a complicaciones. Los protocolos de emergencia para hemorragias varían entre hospitales y niveles de recursos. El tratamiento insuficiente ocurre cuando los proveedores evitan la anticoagulación a pesar del alto riesgo de accidente cerebrovascular. El tratamiento excesivo puede ocurrir cuando la duración de la terapia excede las necesidades de riesgo del paciente. Este equilibrio de seguridad limita la adopción uniforme en diferentes entornos y regiones.

Presión de Precios, Competencia Genérica y Acceso Desigual en los Sistemas de Salud

La entrada de genéricos aumenta la presión sobre los precios y reduce el poder de fijación de precios de las marcas. Los pagadores endurecen la autorización previa en segmentos sensibles al costo. Los sistemas públicos pueden limitar el acceso a nuevos agentes en regiones de bajos ingresos. Las restricciones de suministro pueden interrumpir la continuidad en ciertos mercados. Los pacientes enfrentan cargas de bolsillo donde la cobertura de seguro sigue siendo limitada. Las brechas en la educación de los proveedores pueden reducir el cambio apropiado y la precisión en la dosificación. Las diferencias regulatorias entre países ralentizan la expansión armonizada del mercado. Estos factores crean un crecimiento desigual en diferentes regiones y entornos de atención.

Oportunidades en el Mercado de Fármacos Antitrombóticos

Expansión de la Terapia en Poblaciones de Alto Riesgo a Través de un Mejor Cribado e Intervención Temprana

La detección temprana de la fibrilación auricular amplía el grupo de tratamiento elegible. Las herramientas de ECG portátiles apoyan una referencia y confirmación más rápida en la atención primaria. Las herramientas de evaluación de riesgo de TEV mejoran el uso de profilaxis en hospitales y clínicas. Los centros oncológicos adoptan vías estructuradas de trombosis para regímenes de alto riesgo. El seguimiento post-alta reduce las brechas después de cirugías y eventos cardíacos agudos. Los programas de salud comunitaria aumentan la conciencia sobre las necesidades de prevención de accidentes cerebrovasculares. Los servicios de anticoagulación dirigidos por farmacias mejoran la persistencia y la adecuación de la dosis. Estas acciones amplían el volumen mientras mejoran los resultados en cohortes de alto riesgo.

Innovación en Regímenes Más Seguros, Estrategias de Combinación y Evidencia para Nuevas Indicaciones

Las empresas pueden desarrollar regímenes que reduzcan el riesgo de sangrado sin perder eficacia. Nuevos ensayos pueden apoyar el uso en grupos complejos como pacientes ancianos frágiles. Las estrategias de combinación pueden dirigirse a poblaciones con EAP y alto riesgo cardiovascular. Mejores opciones de reversión pueden aumentar la confianza de los clínicos en la prescripción más amplia. Las formulaciones de acción prolongada podrían reducir las dosis perdidas y mejorar la persistencia. Las asociaciones regionales pueden expandir el acceso y la capacidad de fabricación local. La evidencia de economía de la salud puede fortalecer el reembolso en mercados emergentes. Estas oportunidades apoyan la diferenciación del producto y el valor de mercado a largo plazo.

Análisis de Segmentación del Mercado de Fármacos Antitrombóticos:

Por Clase de Fármaco

Los anticoagulantes lideran debido al uso amplio en la fibrilación auricular y la prevención de TEV, respaldados por necesidades de terapia a largo plazo. Los fármacos antiplaquetarios mantienen la demanda en el cuidado de enfermedades coronarias, especialmente después de procedimientos de stent y prevención secundaria. Los fármacos trombolíticos (fibrinolíticos) tienen una participación menor porque los hospitales los reservan para eventos agudos bajo protocolos estrictos. Otros incluyen agentes de nicho y terapias de apoyo que sirven perfiles de riesgo específicos y entornos clínicos.

Por Tipo de Fármaco

Apixaban y rivaroxaban impulsan una fuerte adopción debido a la conveniencia de la dosificación oral y al amplio apoyo de las guías en indicaciones clave. Dabigatrán y edoxabán atienden a grupos de pacientes específicos según la preferencia del médico y los perfiles de riesgo del paciente. La heparina sigue siendo esencial en el cuidado hospitalario, la profilaxis perioperatoria y en situaciones agudas donde importa un inicio rápido. Fondaparinux apoya el uso selectivo donde los clínicos desean una anticoagulación predecible y consideraciones específicas de seguridad. Otros cubren medicamentos heredados y nuevos participantes que compiten en acceso, dosificación y seguridad.

- Por ejemplo, Edoxabán muestra una ventaja en el sangrado mayor frente a warfarina, con HR 80 (p<0.001) reportado en ENGAGE AF-TIMI 48 en la etiqueta de la FDA.

Por Indicación

La fibrilación auricular y la prevención del accidente cerebrovascular forman la base principal de la demanda debido al uso de larga duración y al envejecimiento de la población. La trombosis venosa profunda y la embolia pulmonar apoyan fuertes vías de terapia aguda a crónica con seguimiento estructurado. El infarto de miocardio y los síndromes coronarios agudos dependen de regímenes guiados por protocolos que a menudo combinan terapia antiplaquetaria con anticoagulación cuando es necesario. Otros incluyen profilaxis postquirúrgica, trombosis asociada al cáncer y profilaxis de alto riesgo en pacientes complejos.

- Por ejemplo, las vías de accidente cerebrovascular isquémico agudo también dependen de la precisión en la dosificación de trombólisis, con alteplasa especificada a 0.9 mg/kg (máx. 90 mg) dentro de una ventana de tratamiento definida en la etiqueta de la FDA.

Por Vía de Administración

Las terapias orales se expanden más rápido porque la dosificación fija apoya el cuidado ambulatorio y una mejor persistencia. Los medicamentos inyectables o parenterales siguen siendo vitales en hospitales, cuidado perioperatorio y manejo de trombosis aguda. Otros incluyen rutas de administración a corto plazo o basadas en procedimientos que atienden casos de uso clínico limitado.

Por Usuario Final

Los hospitales dominan debido al manejo de eventos agudos, volumen de cirugías y necesidades de monitoreo de pacientes complejos. Las clínicas especializadas apoyan la gestión sostenida de la terapia para pacientes cardíacos y vasculares y mejoran la adherencia a través del seguimiento. El cuidado en el hogar crece donde los pacientes crónicos prefieren el acceso conveniente y el monitoreo remoto. Los centros quirúrgicos ambulatorios utilizan vías de profilaxis estandarizadas para procedimientos electivos. Otros incluyen entornos de cuidado a largo plazo y redes de emergencia.

Por Canal de Distribución

La farmacia hospitalaria lidera debido a la iniciación hospitalaria y la dispensación basada en protocolos. La farmacia minorista apoya las reposiciones crónicas y los servicios de adherencia para la terapia de prevención a largo plazo. La farmacia en línea crece con la entrega a domicilio, la automatización de reposiciones y un mejor acceso en mercados urbanos. Otros incluyen canales de suministro institucional y rutas de adquisición basadas en licitaciones.

Segmentación:

Por Clase de Medicamento

- Anticoagulantes

- Medicamentos Antiplaquetarios

- Medicamentos Trombóliticos (Fibrinolíticos)

- Otros

Por Tipo de Medicamento

- Apixabán

- Dabigatrán

- Edoxabán

- Rivaroxabán

- Heparina

- Fondaparinux

- Otros

Por Indicación

- Fibrilación Auricular

- Prevención de Accidentes Cerebrovasculares

- Trombosis Venosa Profunda (TVP)

- Embolia Pulmonar (EP)

- Infarto de Miocardio / Síndromes Coronarios Agudos (SCA)

- Otros

Por Vía de Administración

- Oral

- Inyectable / Parenteral

- Otros

Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Atención Domiciliaria

- Centros Quirúrgicos Ambulatorios

- Otros

Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Farmacia en Línea

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Norteamérica lidera el mercado de medicamentos antitrombóticos con un 39% de participación, respaldado por altas tasas de diagnóstico y un fuerte reembolso en EE.UU. y Canadá. Europa tiene un 23% de participación, impulsada por el uso guiado por directrices y un amplio acceso en Alemania, Francia, el Reino Unido y otros mercados de la UE. Los proveedores en ambas regiones favorecen la adopción de DOAC donde las cargas de monitoreo deben mantenerse bajas y la atención ambulatoria se expande. Los hospitales también mantienen la demanda de anticoagulantes parenterales durante episodios agudos y cuidados perioperatorios. Grandes carteras de marcas y fuertes sistemas de adquisición hospitalaria mantienen el uso de la terapia estable en los entornos de atención.

Asia Pacífico representa un 25% de participación y muestra un fuerte impulso debido a grandes grupos de pacientes en China, India y Japón. La expansión de hospitales urbanos y una mayor cobertura de seguros aumentan el acceso a anticoagulantes y antiplaquetarios modernos. Japón apoya el uso de DOAC a través de directrices nacionales y vías de cardiología maduras, lo que eleva los volúmenes. China e India se benefician de la escala, el mejoramiento del diagnóstico y redes de distribución más fuertes. La fabricación local y los genéricos mejoran la asequibilidad, lo que ayuda a la adherencia a largo plazo en grupos sensibles al costo.

América Latina tiene un 5% de participación, liderada por Brasil y México, donde la concienciación y el acceso hospitalario continúan mejorando. Oriente Medio y África tienen un 8% de participación, con un crecimiento vinculado a mejoras de infraestructura en los mercados del CCG y Sudáfrica. Los programas de adquisición pública y las inversiones en atención cardíaca aumentan el uso en hospitales terciarios. Las brechas de acceso y el reembolso desigual aún limitan el cambio a agentes más nuevos en varios países.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Análisis Competitivo:

El mercado de medicamentos antitrombóticos muestra una intensa competencia entre anticoagulantes, antiplaquetarios y trombolíticos, con una fuerte lealtad a la marca en indicaciones crónicas. Las grandes empresas defienden su participación a través de una profunda evidencia clínica, etiquetas amplias y estrategias de acceso para pagadores. Las carteras clave se centran en los AOD y marcas antiplaquetarias establecidas en las que los médicos confían para la prevención a largo plazo. Varios jugadores también compiten en canales hospitalarios donde las heparinas y los protocolos de atención aguda impulsan el volumen. La diferenciación de productos depende de la reputación de seguridad, la simplicidad de la dosificación y los resultados del mundo real que respaldan las victorias en el formulario. Las empresas invierten en acciones de ciclo de vida como nuevas formas de dosificación, servicios de apoyo al paciente y ampliación de indicaciones. La presión competitiva aumenta por la erosión genérica en clases heredadas, lo que desplaza el valor hacia marcas diferenciadas y mecanismos más nuevos. Las asociaciones y adquisiciones selectivas fortalecen las carteras en objetivos de próxima generación y opciones de reversión. La concentración del mercado sigue siendo significativa, ya que un grupo limitado de multinacionales controla muchas de las terapias más vendidas.

Desarrollos Recientes:

- En febrero de 2025, Novartis acordó adquirir Anthos Therapeutics por $925 millones por adelantado (hasta $3.1 mil millones en total) para avanzar en abelacimab, un inhibidor del Factor XI para la prevención de accidentes cerebrovasculares en fibrilación auricular y trombosis asociada al cáncer.

- En agosto de 2025, Sandoz lanzó el rivaroxabán genérico (Rivaroxaban – 1 A Pharma) en nuevas concentraciones de 10 mg, 15 mg y 20 mg en Alemania, ampliando el acceso a opciones de tratamiento antitrombótico de alta calidad y asequibles para los pacientes.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Clase de Medicamento, Tipo de Medicamento, Indicación, Vía de Administración, Usuario Final, Canal de Distribución y región. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La expansión del diagnóstico de fibrilación auricular y TEV aumentará el volumen de prescripciones a largo plazo en todos los entornos de atención.

- Una mayor adopción de AOD apoyará la terapia ambulatoria y simplificará el seguimiento para los médicos y los pacientes.

- Los hospitales mantendrán una fuerte demanda de anticoagulantes parenterales en cuidados agudos, vías quirúrgicas y casos complejos.

- La duración de la terapia personalizada y la selección de dosis fortalecerán los resultados y reducirán los eventos de sangrado evitables.

- Los protocolos de reversión y las vías de manejo de sangrados mejorarán la confianza para su uso en pacientes de alto riesgo.

- La evidencia del mundo real dará forma al acceso al formulario, la refinación de guías y las negociaciones con pagadores para el valor de la terapia.

- Los programas de adherencia, la entrega a domicilio y los recordatorios digitales reducirán las brechas en la terapia en regímenes de prevención crónica.

- La presión de los genéricos remodelará los precios, mientras que las marcas competirán a través de perfiles de seguridad, etiquetas y soporte de servicio.

- Los mercados emergentes ganarán escala a medida que el acceso se expanda a través de la construcción de hospitales y un mayor alcance de farmacias.

- El progreso en la tubería se centrará en regímenes más seguros, mejores combinaciones y un uso más claro en grupos de comorbilidad compleja.