Visión General del Mercado

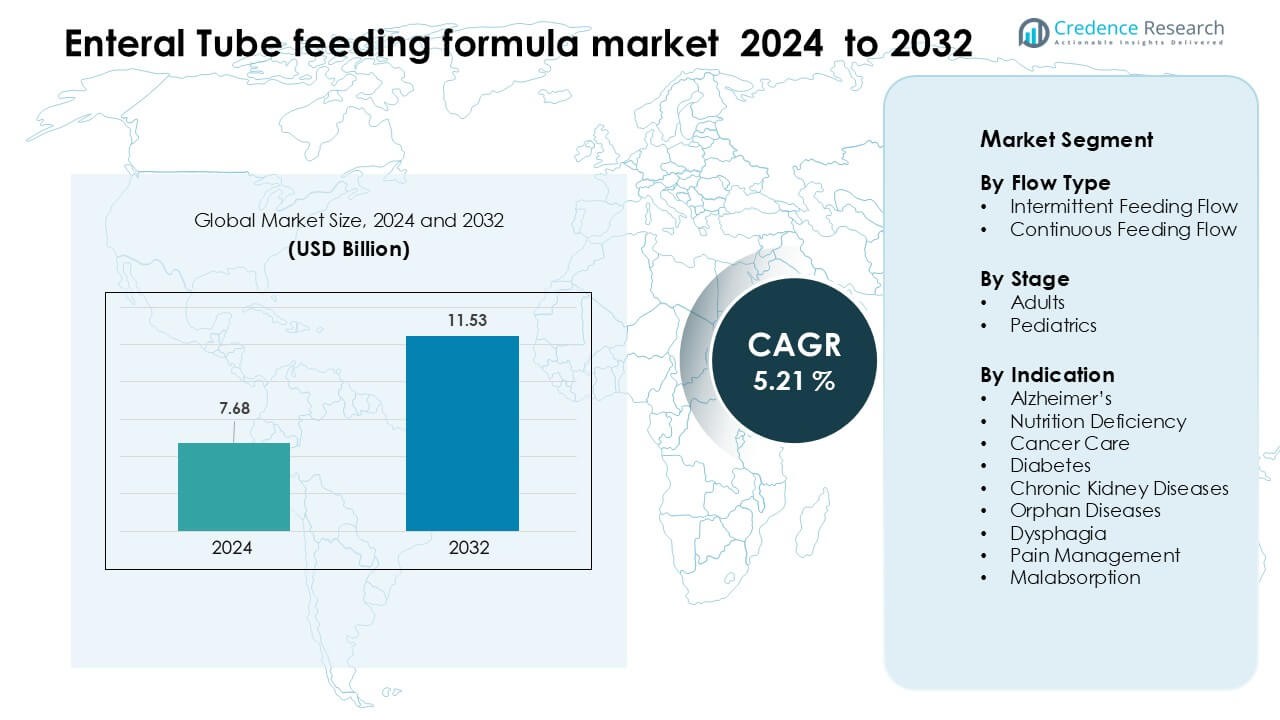

El mercado de fórmulas para alimentación por sonda enteral fue valorado en USD 7.68 mil millones en 2024 y se anticipa que alcanzará USD 11.53 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.21 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fórmulas para Alimentación por Sonda Enteral 2024 |

USD 7.68 Mil Millones |

| Mercado de Fórmulas para Alimentación por Sonda Enteral, CAGR |

5.21 % |

| Tamaño del Mercado de Fórmulas para Alimentación por Sonda Enteral 2032 |

USD 11.53 Mil Millones |

El mercado de fórmulas para alimentación por sonda enteral está conformado por empresas líderes como Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS, y Alcresta Therapeutics. Estos actores fortalecen sus posiciones a través de portafolios avanzados de nutrición clínica, formulaciones específicas para enfermedades y sólidas asociaciones con hospitales y redes de atención domiciliaria. Su enfoque en mezclas basadas en péptidos, formatos estériles listos para alimentar y productos especializados para oncología, trastornos gastrointestinales y cuidado pediátrico respalda una amplia adopción en entornos clínicos. América del Norte se mantuvo como la región líder en 2024, con un 34 % del mercado global debido al fuerte apoyo de reembolsos, atención avanzada en UCI y programas bien desarrollados de nutrición enteral domiciliaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de fórmulas para alimentación por sonda enteral alcanzó USD 7.68 mil millones en 2024 y se proyecta que llegue a USD 11.53 mil millones para 2032, registrando un CAGR del 5.21 %.

• La fuerte demanda proviene del aumento de enfermedades crónicas, el incremento de admisiones en UCI y la mayor adopción de la nutrición enteral domiciliaria, lo que impulsa un mayor uso de fórmulas específicas para enfermedades y basadas en péptidos.

• Las tendencias clave incluyen el cambio hacia la nutrición personalizada, el crecimiento de formatos estériles listos para alimentar y la rápida expansión de herramientas de monitoreo digital para pacientes que reciben soporte enteral a largo plazo en casa.

• El panorama competitivo incluye a Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS, y Alcresta Therapeutics, compitiendo a través de la innovación y asociaciones clínicas.

• América del Norte lideró el mercado con un 34 % de participación en 2024, seguida por Europa con un 29 % y Asia Pacífico con un 27 %, mientras que el segmento de flujo de alimentación intermitente tuvo la mayor participación entre los tipos de flujo.

Análisis de Segmentación del Mercado:

Por Tipo de Flujo

El segmento de flujo de alimentación continua dominó el mercado de fórmulas para alimentación por sonda enteral en 2024 con aproximadamente un 63 % de participación. Los hospitales y los entornos de atención a largo plazo prefirieron el flujo continuo debido a una mejor absorción de nutrientes, menor riesgo de aspiración y adecuación para pacientes de cuidados críticos. La demanda aumentó a medida que las UCI adoptaron bombas automatizadas que apoyan una entrega estable para pacientes con tolerancia limitada a grandes volúmenes de bolo. El flujo de alimentación intermitente tuvo una participación menor pero ganó uso en entornos de atención domiciliaria, principalmente porque los cuidadores favorecieron una administración más sencilla y flexibilidad en el estilo de vida.

- Por ejemplo, la Kangaroo ePump es realmente una bomba de alimentación enteral de precisión utilizada en diversos entornos, desde hospitales hasta cuidados en el hogar, y es adecuada para una amplia gama de pacientes, desde bebés hasta geriátricos.

Por Etapa

Los adultos lideraron el mercado con casi un 78% de participación en 2024, impulsados por una mayor prevalencia de enfermedades crónicas, necesidades nutricionales postoperatorias y condiciones relacionadas con la edad que requieren soporte enteral a largo plazo. El aumento de casos de cáncer, accidentes cerebrovasculares, disfagia y trastornos gastrointestinales entre los adultos mayores impulsó el consumo de fórmulas en hospitales y programas de atención domiciliaria. El segmento pediátrico creció a un ritmo constante debido al aumento de diagnósticos de trastornos congénitos y casos de falta de desarrollo, pero la población adulta se mantuvo dominante debido a su mayor base de pacientes y mayor adopción de regímenes de alimentación de larga duración.

- Por ejemplo, en una cohorte de nutrición enteral domiciliaria de 4,586 pacientes adultos estudiada por Folwarski et al., el 54.5% tenía un diagnóstico primario de enfermedad neurológica (incluyendo el 17.4% neurovascular y el 13.7% neurodegenerativa), y el 33.9% eran pacientes con cáncer (incluyendo el 20.2% cáncer de cabeza y cuello, y el 11.7% cáncer gastrointestinal).

Por Indicación

El cuidado del cáncer se mantuvo como la principal indicación con aproximadamente un 27% de participación en 2024, ya que los pacientes oncológicos a menudo dependen de fórmulas enterales para manejar la desnutrición relacionada con el tratamiento, mucositis y dificultades para tragar. El aumento de la incidencia global de cáncer y la creciente adopción de nutrición médica para mejorar la tolerancia al tratamiento apoyaron este dominio. La deficiencia nutricional y la disfagia siguieron como principales indicaciones debido a las mayores tasas de hospitalización y al aumento de exámenes para detectar desnutrición clínica. Otros segmentos, incluidos la diabetes, enfermedad renal crónica, enfermedades huérfanas, manejo del dolor y malabsorción, se expandieron gradualmente gracias a una mayor aceptación clínica de fórmulas específicas para cada condición.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Enfermedades Crónicas y Relacionadas con la Edad

El aumento de casos de enfermedades crónicas y relacionadas con la edad continúa impulsando la demanda de fórmulas de alimentación por sonda enteral. Un número creciente de pacientes con condiciones como accidentes cerebrovasculares, cáncer, demencia, trastornos gastrointestinales y traumas severos requieren soporte nutricional a largo plazo debido a la dificultad para tragar o la capacidad digestiva reducida. Los hospitales y los entornos de atención domiciliaria ahora dependen de las fórmulas enterales para mantener la ingesta calórica, estabilizar los resultados de los pacientes y reducir las complicaciones vinculadas con la desnutrición. La creciente población geriátrica intensifica esta necesidad, ya que los pacientes ancianos a menudo luchan con la disfagia, la fragilidad y las comorbilidades crónicas. Las guías clínicas recomiendan cada vez más la alimentación enteral sobre la parenteral cuando el tracto gastrointestinal es funcional, lo que también impulsa una adopción más amplia. El aumento de cirugías y admisiones en UCI ha llevado a los proveedores de salud a incorporar la nutrición enteral temprano en el tratamiento para mejorar las tasas de recuperación. Los fabricantes han respondido ofreciendo fórmulas específicas para enfermedades diseñadas para la diabetes, problemas renales, cuidado del cáncer, trastornos neurológicos y malabsorción gastrointestinal. El apoyo de los pagadores para la nutrición enteral médicamente necesaria se ha fortalecido en varios países, mejorando la asequibilidad y la adherencia. Juntos, estos factores crean un fuerte impulso para la expansión del mercado en el cuidado clínico y la nutrición domiciliaria.

- Por ejemplo, la fórmula Glucerna 1.0 Cal de Abbott Nutrition está diseñada específicamente para pacientes con diabetes: proporciona 1.0 kcal por mL, de las cuales el 34.3% de esas calorías provienen de carbohidratos, ayudando a moderar la respuesta glucémica.

Cambio hacia la Nutrición en el Hogar y la Prestación de Atención Rentable

Los sistemas de salud en todo el mundo están cambiando hacia modelos de atención domiciliaria, lo que apoya una mayor adopción de fórmulas de alimentación por sonda enteral. Los pacientes con enfermedades crónicas, discapacidades a largo plazo o complicaciones postoperatorias reciben cada vez más terapia nutricional fuera de los hospitales debido a los menores costos de tratamiento y al mayor confort. La nutrición enteral en el hogar (HEN) reduce las estancias hospitalarias, disminuye el riesgo de infecciones y mejora los resultados de recuperación, lo que lleva a un fuerte respaldo por parte de los médicos y aseguradoras. La expansión de los programas de reembolso para suministros de alimentación enteral, bombas y fórmulas anima a las familias a gestionar el cuidado a largo plazo en casa. El crecimiento de las herramientas de monitoreo digital facilita el seguimiento de la nutrición del paciente, la ingesta calórica, la función de la sonda y los niveles de tolerancia de forma remota, mejorando la adherencia y reduciendo las visitas clínicas. A medida que el gasto en salud global aumenta, los proveedores prefieren la alimentación enteral porque es más asequible que la nutrición parenteral y apoya una mejor estabilidad metabólica a largo plazo. Las empresas ahora ofrecen fórmulas listas para alimentar, bombas de alimentación portátiles y kits fáciles de usar que simplifican la administración para los cuidadores. El aumento de la conciencia sobre la terapia nutricional y la mayor disponibilidad de servicios especializados de atención domiciliaria aceleran aún más la demanda. Este cambio mejora la adopción entre grupos pediátricos, adultos y de cuidados post-agudos, haciendo de la atención domiciliaria un motor importante para el mercado global.

- Por ejemplo, en un estudio observacional multicéntrico de 456 pacientes con HEN (314 adultos, 142 niños), cambiar a un programa estructurado de nutrición enteral en el hogar redujo las complicaciones infecciosas del 37.4% al 14.9%, y disminuyó el número promedio de ingresos hospitalarios por paciente-año de 1.98 a 1.26, mientras que acortó la estancia hospitalaria promedio por episodio de 39.7 días a 11.9 días.

Avances en la Ciencia de Formulación y Nutrición Específica para Enfermedades

Los rápidos avances en la ciencia de formulación han transformado el mercado de fórmulas de alimentación por sonda enteral. Los fabricantes están desarrollando productos de nutrición dirigidos que abordan condiciones médicas específicas como la caquexia relacionada con el cáncer, la enfermedad renal crónica, la diabetes, la malabsorción gastrointestinal y los trastornos neurológicos severos. Estas fórmulas mejoran los resultados de los pacientes al apoyar las necesidades metabólicas, prevenir deficiencias nutricionales y reducir la intolerancia a la alimentación. Las mezclas altas en proteínas, las fórmulas basadas en péptidos, las opciones enriquecidas con fibra y los productos inmunomoduladores se utilizan ahora ampliamente en entornos clínicos para manejar complicaciones y acelerar la recuperación. La investigación en salud del microbioma ha fomentado el desarrollo de fórmulas basadas en prebióticos y probióticos para mejorar la función intestinal. Las innovaciones en el envasado, incluidos los formatos estériles listos para usar y los contenedores de larga vida útil, mejoran la seguridad y la conveniencia. Muchas empresas están integrando formulaciones sin alérgenos, sin lactosa y sin gluten para abordar las crecientes sensibilidades nutricionales. Los ensayos clínicos continúan validando los beneficios de las fórmulas enterales específicas para enfermedades, lo que lleva a una mayor adopción entre especialistas en oncología, nefrología, gastroenterología y cuidados críticos. Estos avances científicos y de productos amplían el rango de pacientes elegibles y apoyan un crecimiento constante del mercado.

Tendencias y Oportunidades Clave

Aumento de la Demanda de Nutrición Enteral Personalizada y Específica para Condiciones

La nutrición personalizada representa una tendencia importante en el mercado de fórmulas para alimentación por sonda enteral. Los proveedores de atención médica ahora buscan fórmulas adaptadas a los perfiles metabólicos, etapas de enfermedad y deficiencias nutricionales de los pacientes individuales. Este cambio está impulsado por evidencia clínica que muestra una mejor recuperación y menos complicaciones cuando la nutrición se alinea con las necesidades específicas del paciente. Como resultado, las empresas están invirtiendo en fórmulas de alto contenido calórico, alto contenido proteico, elementales, semi-elementales, cetogénicas, específicas para el riñón y de control glucémico. El crecimiento en oncología y admisiones en UCI ha aumentado la demanda de fórmulas de inmunonutrición y basadas en péptidos que reducen la inflamación y mejoran la reparación de tejidos. Las fórmulas pediátricas también contribuyen a esta tendencia, ya que los clínicos se centran en mezclas densas en nutrientes que apoyan el crecimiento y desarrollo en niños con trastornos de alimentación. Las plataformas de salud digital ahora ayudan a diseñar planes de alimentación específicos para el paciente basados en biomarcadores, gasto calórico y progresión de la enfermedad. La tendencia también crea fuertes oportunidades para que las empresas colaboren con hospitales, institutos de investigación y redes de nutrición clínica para crear fórmulas terapéuticas de próxima generación. A medida que crece la conciencia sobre la nutrición individualizada, se espera que esta tendencia influya significativamente en el desarrollo del mercado.

- Por ejemplo, Peptamen® Intense VHP de Nestlé ofrece 1.0 kcal/mL, con el 37% de las calorías totales provenientes de proteínas, lo que lo hace ideal para pacientes críticamente enfermos u obesos con altos requerimientos de proteínas.

Expansión de la Infraestructura de Atención Domiciliaria y Soluciones de Alimentación Digital

La rápida expansión de la infraestructura de atención domiciliaria se ha convertido en una tendencia clave que remodela el crecimiento del mercado. Con la creciente demanda de atención a largo plazo fuera de los hospitales, los servicios de nutrición enteral domiciliaria ahora ofrecen soporte de entrega, visitas de enfermeras profesionales, consultas con dietistas y sistemas de monitoreo remoto. El auge de la telemedicina fomenta la supervisión en tiempo real de la tolerancia a la alimentación, la salud gastrointestinal, la absorción de nutrientes y los cambios de peso. Las bombas de alimentación inteligentes con conectividad Bluetooth, control de flujo automatizado y alarmas digitales están ganando rápida aceptación. Estas herramientas ayudan a reducir errores de alimentación y aumentan la confianza del cuidador. La oportunidad radica en integrar soporte de decisiones basado en IA para ajustar el flujo de alimentación, la densidad calórica y el tipo de fórmula según las métricas de salud del paciente. A medida que crecen las redes de atención domiciliaria, las empresas pueden expandir los canales de distribución y los modelos de suministro basados en suscripción. La creciente carga global de condiciones crónicas y el largo tiempo de recuperación después de cirugías mayores crean oportunidades continuas para soluciones de alimentación domiciliaria. Los países que invierten en atención comunitaria, como EE. UU., Japón, Reino Unido y Alemania, apoyan firmemente la expansión de la nutrición enteral domiciliaria, convirtiendo esta tendencia en un catalizador de crecimiento importante.

- Por ejemplo, la bomba Kangaroo Connect de Cardinal Health admite la carga de datos inalámbrica: almacena hasta 30 días de historial de alimentación y cuando se empareja con un módulo de comunicaciones Wi-Fi o 3G.

Desafíos Clave

Limitaciones de Reembolso y Altos Gastos de Bolsillo

La variabilidad en el reembolso sigue siendo un gran desafío en el mercado de fórmulas para alimentación enteral por sonda. En muchos países, las pólizas de seguro solo cubren la nutrición para enfermedades o condiciones médicas específicas, dejando a muchos pacientes y familias a cargo de los costos de bolsillo para fórmulas, tubos, bombas y accesorios. El reembolso limitado desalienta la adherencia a largo plazo a la terapia nutricional y restringe el acceso para los hogares de bajos ingresos. Las diferencias en la cobertura entre seguros privados, sistemas de salud pública y políticas regionales crean confusión para los cuidadores y proveedores. Los hospitales a veces enfrentan restricciones presupuestarias que limitan la adopción de fórmulas especializadas a pesar de los beneficios clínicos comprobados. En los mercados emergentes, el costo de las fórmulas avanzadas sigue siendo comparativamente alto, reduciendo el acceso y ralentizando la penetración del mercado. Las demoras en los reembolsos, los requisitos de documentación y las aprobaciones de necesidad médica también crean obstáculos administrativos para los clínicos. Estos desafíos ralentizan las tasas de adopción y reducen la capacidad de la terapia nutricional para llegar a poblaciones desatendidas. Abordar las brechas en el reembolso sigue siendo esencial para la expansión del mercado.

Complicaciones de la Alimentación por Sonda e Intolerancia a la Fórmula

Las complicaciones asociadas con la alimentación por sonda representan una barrera significativa para una adopción más amplia. Los pacientes a menudo experimentan intolerancia gastrointestinal, incluyendo hinchazón, diarrea, estreñimiento y malestar abdominal, lo que reduce la adherencia a la nutrición enteral. Las sondas de alimentación también pueden presentar riesgos como obstrucción, desplazamiento, infección y neumonía por aspiración, especialmente en pacientes ancianos o críticamente enfermos. La administración incorrecta o las tasas de flujo incorrectas aumentan los riesgos de complicaciones, haciendo esencial la capacitación de los cuidadores. La variabilidad en la función digestiva del paciente hace que la selección de fórmulas sea un desafío, llevando a enfoques de prueba y error que aumentan la carga de trabajo en el cuidado de la salud. Los hospitales y proveedores de atención domiciliaria deben invertir en sistemas de capacitación y monitoreo para gestionar estos riesgos, pero las limitaciones de recursos pueden obstaculizar la supervisión integral. Los fabricantes continúan mejorando la digestibilidad de las fórmulas y desarrollando opciones basadas en péptidos o hipoalergénicas, sin embargo, la intolerancia sigue siendo común en ciertos grupos de pacientes. Estos desafíos ralentizan la transición de la nutrición parenteral a la enteral y pueden limitar la consistencia a largo plazo en los programas de alimentación.

Análisis Regional

América del Norte

América del Norte dominó el mercado de fórmulas para alimentación enteral por sonda en 2024 con un 34 % de participación. Una infraestructura hospitalaria sólida y atención avanzada en UCI crearon una demanda constante de productos de nutrición clínica. La alta prevalencia de cáncer, accidentes cerebrovasculares y trastornos neurológicos aumentó la dependencia de la alimentación por sonda. Las políticas de reembolso bien establecidas apoyaron la cobertura de fórmulas, bombas y accesorios en muchos casos. Los programas de nutrición domiciliaria se expandieron, permitiendo la alimentación a largo plazo fuera de los entornos de atención aguda. Los principales fabricantes con sede en la región lanzaron formulaciones específicas para enfermedades y basadas en péptidos. Juntos, estos factores sostuvieron el liderazgo de América del Norte y fomentaron la continua innovación de productos y la adopción de protocolos.

Europa

Europa representó alrededor del 29 % de participación del mercado de fórmulas para alimentación enteral por sonda en 2024. La cobertura universal o amplia de salud pública en muchos países apoyó vías de nutrición estructuradas. Las poblaciones envejecidas en Alemania, Italia, Francia y el Reino Unido impulsaron una mayor demanda de alimentación enteral a largo plazo. Las guías clínicas promovieron la nutrición enteral temprana en entornos quirúrgicos, oncológicos y de cuidados críticos. La fuerte presencia de empresas de nutrición especializada mejoró el acceso a fórmulas adaptadas para pacientes renales, diabéticos y oncológicos. Los programas de nutrición enteral domiciliaria estaban bien organizados, especialmente en Europa Occidental. Estos elementos reforzaron la posición de Europa como el segundo mercado regional más grande.

Asia Pacífico

Asia Pacífico representó aproximadamente el 27 % de la cuota del mercado de fórmulas para alimentación por sonda enteral en 2024. El rápido crecimiento provino de la expansión de la capacidad hospitalaria, el aumento de las admisiones en UCI y la mejora en el diagnóstico de enfermedades crónicas. Japón, China, Corea del Sur y Australia impulsaron la mayor parte de la demanda regional a través de centros de atención terciaria avanzados. El aumento de la conciencia sobre la nutrición clínica entre médicos y cuidadores apoyó un uso más amplio de la alimentación enteral. Las crecientes poblaciones de ancianos y la mayor incidencia de cáncer fortalecieron aún más el consumo de fórmulas. Jugadores locales y multinacionales invirtieron en redes de fabricación y distribución en países clave. A medida que mejora el acceso a la atención médica, se espera que Asia Pacífico gane cuota adicional.

América Latina

América Latina representó cerca del 5 % de la cuota del mercado global de fórmulas para alimentación por sonda enteral en 2024. Brasil, México y Argentina lideraron la adopción debido a redes hospitalarias más grandes y al crecimiento de la atención médica privada. La creciente carga de enfermedades crónicas, incluido el cáncer y la diabetes, aumentó la necesidad de apoyo nutricional. Sin embargo, las brechas de reembolso y las disparidades de ingresos limitaron el acceso a fórmulas avanzadas específicas para enfermedades. Los hospitales públicos a menudo priorizaron productos enterales básicos sobre mezclas especializadas premium. La creciente cobertura de seguros privados y el turismo médico crearon oportunidades de nicho para fórmulas de mayor valor. Las reformas continuas en el sector de la salud y los programas de capacitación profesional probablemente apoyen la expansión gradual en la región.

Oriente Medio & África

Oriente Medio & África juntos contribuyeron con aproximadamente el 5 % de la cuota del mercado de fórmulas para alimentación por sonda enteral en 2024. La demanda se concentró en los países del Consejo de Cooperación del Golfo y Sudáfrica, donde las instalaciones de atención terciaria son más fuertes. Las crecientes inversiones en infraestructura hospitalaria y centros de oncología apoyaron un mayor uso de la nutrición enteral. Sin embargo, los marcos de reembolso limitados y los desafíos de la cadena de suministro restringieron la adopción en varias naciones de bajos ingresos. La conciencia sobre los protocolos de nutrición clínica estructurada permaneció desigual fuera de los principales centros urbanos. Los fabricantes internacionales a menudo se asociaron con distribuidores locales para mejorar la disponibilidad de fórmulas clave. Se espera que las mejoras graduales en el acceso a la atención médica desbloqueen el potencial regional a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Flujo

- Flujo de Alimentación Intermitente

- Flujo de Alimentación Continua

Por Etapa

Por Indicación

- Alzheimer

- Deficiencia Nutricional

- Cuidado del Cáncer

- Diabetes

- Enfermedades Renales Crónicas

- Enfermedades Huérfanas

- Disfagia

- Manejo del Dolor

- Malabsorción

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de fórmulas para alimentación enteral por sonda presenta una fuerte competencia entre jugadores globales y regionales que se centran en la nutrición médica, formulaciones especializadas y apoyo para el cuidado en el hogar. Empresas como Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS y Alcrestra Therapeutics fortalecen sus posiciones a través de fórmulas específicas para enfermedades diseñadas para diabetes, cuidado renal, oncología, trastornos gastrointestinales y nutrición pediátrica. Estas firmas invierten en investigación clínica, productos basados en péptidos y mezclas moduladoras del sistema inmunológico para mejorar la tolerancia y los resultados de los pacientes. Muchos jugadores expanden asociaciones de distribución con hospitales, farmacias y proveedores de nutrición enteral en el hogar para asegurar un acceso más amplio. La innovación de productos se centra en fórmulas estériles listas para usar, opciones libres de alérgenos, mezclas densas en energía y empaques avanzados para seguridad y conveniencia. La creciente demanda de nutrición personalizada y alimentación en el hogar impulsa a las empresas a mejorar las herramientas de soporte digital, el monitoreo remoto y los recursos de capacitación para cuidadores, intensificando la competencia en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Abbott India anunció un producto de nutrición médica reformulado, Ensure Diabetes Care (fórmula avanzada para el manejo glucémico) relevante para los canales de alimentación enteral terapéutica.

- En 2025, Danone S.A. (Nutricia) expandió su planta de fabricación en Wuxi, China, añadiendo líneas de esterilización totalmente automatizadas para impulsar la producción de productos de alimentación por sonda.

- En mayo de 2024, Alcresta Therapeutics lanzó comercialmente / primeros envíos del cartucho de lipasa inmovilizada de próxima generación RELiZORB (compatibilidad de fórmula más amplia y dispositivo actualizado).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Flujo, Etapa, Indicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La demanda aumentará a medida que las enfermedades crónicas y los trastornos relacionados con la edad incrementen en todo el mundo.

- La adopción de la nutrición enteral en el hogar se expandirá con un mejor reembolso y apoyo a los cuidadores.

- Las fórmulas personalizadas y específicas para condiciones ganarán una preferencia clínica más fuerte.

- Los productos basados en péptidos y semi-elementales verán una adopción más rápida debido a la mejora en la tolerancia.

- Las bombas de alimentación digitales y las herramientas de monitoreo remoto mejorarán la gestión del paciente.

- Los fabricantes invertirán más en formulaciones enfocadas en el sistema inmunológico y la salud intestinal.

- Los mercados emergentes adoptarán fórmulas avanzadas a medida que mejore la infraestructura hospitalaria.

- Las asociaciones entre hospitales, empresas de nutrición y proveedores de atención domiciliaria se fortalecerán.

- Los empaques impulsados por la sostenibilidad y los formatos estériles listos para usar se volverán más comunes.

- La evidencia clínica que respalda la nutrición enteral temprana acelerará su adopción en UCI y atención oncológica.