Visión General del Mercado

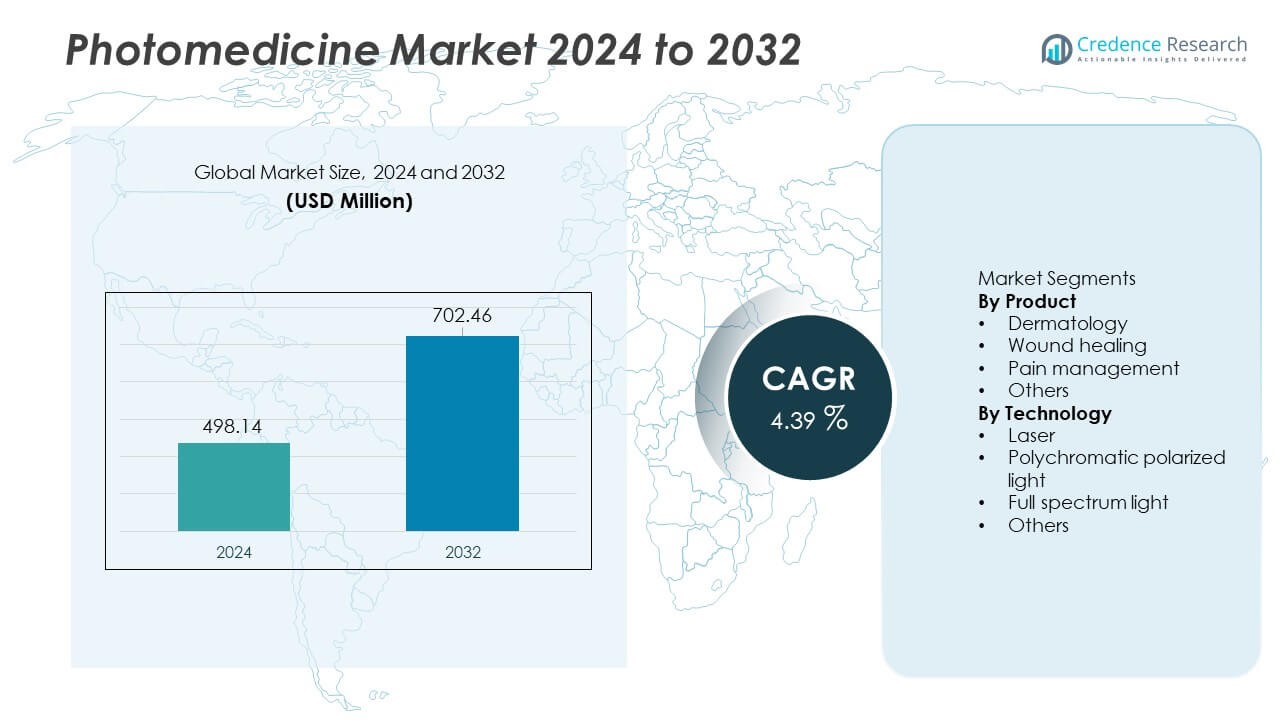

El mercado de la fotomedicina fue valorado en USD 498.14 millones en 2024 y se proyecta que alcance USD 702.46 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) de 4.39% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fotomedicina 2024 |

USD 498.14 Millones |

| Mercado de Fotomedicina, CAGR |

4.39% |

| Tamaño del Mercado de Fotomedicina 2032 |

USD 702.46 Millones |

Los principales actores en el mercado de la fotomedicina, incluyendo Alma Lasers Ltd., Lumenis, Galderma, AngioDynamics, THOR Photomedicine Ltd, IRIDEX Corporation, PhotoMedex, QBMI Photomedicine, Spectranetics, y Syneron Medical Ltd., continúan avanzando en tecnologías láser, sistemas de luz polarizada y dispositivos terapéuticos basados en LED. Estas empresas fortalecen la adopción clínica a través de innovaciones en aplicaciones de dermatología, cuidado de heridas y manejo del dolor. América del Norte lidera el mercado con un 39% de participación, impulsada por la fuerte demanda de medicina estética y alta inversión en plataformas láser avanzadas. Europa sigue con un 31% de participación debido a la infraestructura clínica bien establecida y la creciente adopción de fototerapias no invasivas. Asia Pacífico tiene un 23% de participación, apoyada por el creciente número de procedimientos médico-estéticos y la expansión del acceso a la atención médica, posicionando a la región como un mercado de rápido crecimiento para las principales marcas de fotomedicina.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la fotomedicina alcanzó USD 498.14 millones en 2024 y crecerá a una CAGR de 4.39% hasta 2032.

- La demanda aumenta a medida que los dispositivos de dermatología lideran el segmento de productos con un 46% de participación, impulsados por el fuerte uso en tratamientos estéticos, cuidado de heridas y procedimientos de rejuvenecimiento de la piel en entornos clínicos.

- Las tendencias se fortalecen en torno a sistemas láser avanzados, plataformas de luz polarizada y terapias basadas en LED a medida que las empresas innovan para satisfacer las crecientes necesidades de tratamientos no invasivos y de precisión.

- La competencia se intensifica a medida que los principales actores expanden la distribución global, mejoran el cumplimiento regulatorio e invierten en dispositivos energéticamente eficientes mientras enfrentan restricciones vinculadas a los altos costos de los dispositivos y los requisitos de capacitación especializada.

- América del Norte lidera con un 39% de participación, Europa sigue con un 31%, y Asia Pacífico tiene un 23%, apoyada por la creciente adopción clínica y la creciente demanda de soluciones de fotomedicina estética y terapéutica en las principales regiones.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Producto

La dermatología lidera el segmento de productos con un 46% de participación, impulsada por la creciente demanda de tratamientos no invasivos para el acné, la pigmentación, la psoriasis y el rejuvenecimiento de la piel. Las clínicas y centros de dermatología adoptan dispositivos de fotomedicina debido a su precisión, mínimo tiempo de inactividad y mejores resultados para los pacientes. Las aplicaciones de curación de heridas crecen a medida que la fotobiomodulación gana aceptación clínica para una reparación más rápida de tejidos y reducción de la inflamación. Las soluciones de manejo del dolor se expanden constantemente a medida que los proveedores utilizan terapias basadas en luz para el alivio del dolor musculoesquelético y neuropático. La dominancia de la dermatología continúa a medida que los procedimientos estéticos aumentan globalmente y los avances tecnológicos mejoran la eficiencia y seguridad del tratamiento.

- Por ejemplo, Alma Lasers mejoró su plataforma Harmony XL Pro con una entrega de potencia mejorada y enfriamiento avanzado, lo que aumenta la velocidad del tratamiento para lesiones de pigmentación y vasculares.

Por Tecnología

Los sistemas basados en láser dominan el segmento tecnológico con un 52% de participación, respaldados por su fuerte eficacia clínica, alta precisión y adecuación para una amplia gama de aplicaciones médicas y estéticas. Los proveedores de dermatología, oftalmología y terapia del dolor confían en los láseres para la entrega de energía dirigida y resultados predecibles. La luz polarizada policromática crece debido a la creciente adopción en la curación de heridas y condiciones inflamatorias de la piel. La luz de espectro completo gana tracción para aplicaciones terapéuticas amplias, incluyendo el trastorno afectivo estacional y el rejuvenecimiento de la piel. El liderazgo del láser se fortalece a medida que los fabricantes desarrollan dispositivos compactos, de alta intensidad y versátiles con mejor control de energía y características de seguridad.

- Por ejemplo, AngioDynamics mejoró su sistema NanoKnife con una entrega de energía de campo de pulsos de hasta 3,000 voltios para una ablación precisa de tejidos blandos.

Principales Impulsores de Crecimiento

Creciente Demanda de Tratamientos No Invasivos y Estéticos

El cambio hacia terapias no invasivas impulsa una fuerte adopción de la fotomedicina en dermatología y cuidado cosmético. Los pacientes prefieren tratamientos basados en luz para el acné, la pigmentación, la depilación y el rejuvenecimiento de la piel debido a los tiempos de recuperación más cortos y los riesgos reducidos del procedimiento. Las clínicas amplían sus ofertas a medida que la fototerapia ofrece resultados consistentes y de alta calidad con mayor comodidad. La creciente conciencia sobre el bienestar estético y el aumento de los ingresos disponibles fortalecen aún más la demanda. A medida que la tecnología avanza con dispositivos más seguros y energéticamente eficientes, la fotomedicina se convierte en una opción preferida tanto para aplicaciones médicas como cosméticas, acelerando el crecimiento del mercado.

- Por ejemplo, Lumenis mejoró su plataforma de diodo LightSheer DESIRE con una salida de potencia máxima de 1,600 vatios, permitiendo una depilación más rápida con menor incomodidad.

Uso Creciente de la Fotobiomodulación en la Curación de Heridas y el Manejo del Dolor

La fotobiomodulación gana impulso a medida que los proveedores de atención médica adoptan terapias basadas en luz para mejorar la reparación de tejidos y el control de la inflamación. Los hospitales y centros de rehabilitación utilizan estos sistemas para acelerar la curación de heridas, reducir el dolor y mejorar la movilidad en pacientes con lesiones crónicas o agudas. La evidencia que respalda la mejora en la regeneración celular y la reducción del estrés oxidativo impulsa la aceptación clínica. El aumento de casos de úlceras diabéticas y trastornos musculoesqueléticos incrementa aún más la adopción. A medida que crece la demanda de opciones de tratamiento no farmacológicas, la fotobiomodulación fortalece su papel en el cuidado terapéutico moderno.

- Por ejemplo, THOR Photomedicine validó su tecnología PBM, demostrando una reparación más rápida de tejidos en estudios clínicos.

Avances en Tecnologías Basadas en Láser y Luz

La innovación tecnológica mejora la precisión, versatilidad y seguridad de los dispositivos de fotomedicina, impulsando la expansión del mercado. Los láseres de nueva generación ofrecen un mejor control de longitud de onda, entrega de energía y selectividad de tejido, haciéndolos adecuados para aplicaciones complejas en dermatología y cirugía. Los sistemas portátiles y compactos amplían la accesibilidad a clínicas y entornos de atención domiciliaria. Las interfaces de usuario mejoradas y los modos de tratamiento automatizados reducen la dependencia del operador y mejoran los resultados. La inversión continua en I&D apoya nuevas indicaciones terapéuticas, fortaleciendo el valor de la fotomedicina en todas las especialidades médicas.

Tendencias y Oportunidades Clave

Expansión de Dispositivos de Fototerapia para Uso Doméstico

El mercado observa una creciente demanda de dispositivos de terapia de luz para uso doméstico, ya que los consumidores buscan soluciones convenientes para trastornos de la piel, alivio del dolor y mejora del estado de ánimo. Los avances en LEDs permiten dispositivos seguros y de baja energía que ofrecen beneficios clínicamente probados. Las marcas de dermatología y bienestar amplían sus líneas de productos enfocadas en la reducción del acné, el antienvejecimiento y el manejo del dolor basado en luz. Los modelos de atención remota y las plataformas digitales apoyan aún más los tratamientos en el hogar. Esta tendencia abre oportunidades significativas para los fabricantes que apuntan a canales directos al consumidor con dispositivos asequibles y fáciles de usar.

- Por ejemplo, Galderma ha estado involucrada en la investigación y desarrollo de tratamientos para el acné, incluidos estudios sobre terapias basadas en luz. Los estudios clínicos han demostrado que una combinación de fototerapia de luz azul y roja es efectiva para tratar el acné vulgar leve a moderado.

Integración Creciente de IA y Monitoreo Digital en Fotomedicina

Las plataformas impulsadas por IA y las herramientas de monitoreo digital mejoran la precisión, personalización y seguridad del tratamiento en fotomedicina. Los dispositivos inteligentes ajustan los niveles de energía según el tipo de piel, la profundidad de la lesión o la respuesta terapéutica, reduciendo el riesgo y mejorando los resultados. Las clínicas adoptan imágenes digitales y análisis para seguir el progreso del paciente y optimizar los protocolos. Estas tecnologías crean oportunidades para la atención basada en datos, flujos de trabajo automatizados y una mejor planificación del tratamiento. La integración con la teledermatología amplía el alcance, fortaleciendo la futura adopción de sistemas inteligentes de fototerapia.

- Por ejemplo, Spectranetics desplegó tecnología láser avanzada en sus láseres médicos, permitiendo una entrega de pulsos altamente precisa medida en una duración extremadamente corta para precisión en tratamientos vasculares.

Desafíos Clave

Altos Costos de Equipamiento y Acceso Limitado en Regiones en Desarrollo

Los dispositivos de fotomedicina, especialmente los láseres avanzados, requieren una inversión significativa, limitando la adopción entre pequeñas clínicas y proveedores en mercados sensibles al costo. El mantenimiento, la capacitación y las piezas de repuesto aumentan los gastos operativos. El reembolso limitado restringe aún más la adopción para tratamientos médicos como la curación de heridas o la terapia del dolor crónico. Estas barreras financieras ralentizan la penetración del mercado en regiones emergentes. Las empresas deben abordar la eficiencia de costos y desarrollar sistemas más asequibles para expandir la accesibilidad global.

Preocupaciones Regulatorias y de Seguridad Relacionadas con Dispositivos Basados en Energía

Los sistemas de fotomedicina deben cumplir con estrictos estándares de seguridad, validación clínica y regulación para garantizar la protección del paciente. La variabilidad en las regulaciones globales crea complejidad para los fabricantes que buscan aprobación en múltiples mercados. El uso inadecuado de dispositivos de alta intensidad puede causar quemaduras, cambios de pigmentación o resultados ineficaces, aumentando el escrutinio. Las brechas de capacitación y la experiencia inconsistente del operador aumentan los riesgos de seguridad. Asegurar el cumplimiento, la certificación y la evidencia clínica sigue siendo un desafío clave que influye en la disponibilidad y adopción del producto.

Análisis Regional

Norteamérica

América del Norte lidera el mercado de la fotomedicina con un 38% de participación, impulsada por la fuerte adopción de sistemas láser, tratamientos dermatológicos avanzados y terapias de fotobiomodulación. La alta demanda de procedimientos estéticos no invasivos, junto con el aumento de casos de heridas crónicas y trastornos del dolor, apoya la expansión del mercado. La región se beneficia de una infraestructura de salud bien establecida, un fuerte reembolso para aplicaciones selectas de fototerapia y rápidas actualizaciones tecnológicas por parte de los principales fabricantes. Las clínicas dermatológicas y los centros ambulatorios invierten fuertemente en dispositivos basados en energía, mientras que el creciente interés del consumidor en sistemas para uso doméstico fortalece la demanda. La actividad continua de I+D y las aprobaciones regulatorias refuerzan aún más el liderazgo de la región.

Europa

Europa tiene un 29% de participación, respaldada por la aceptación generalizada de la fototerapia para dermatología, manejo de heridas y tratamiento del dolor. El sólido panorama de investigación clínica de la región impulsa la adopción temprana de tecnologías láser avanzadas y sistemas de fotobiomodulación. Los centros dermatológicos en Alemania, Francia y el Reino Unido expanden sus carteras de servicios a medida que aumenta la demanda de tratamientos cosméticos con láser y terapias basadas en luz. Las poblaciones envejecidas aumentan la necesidad de soluciones para heridas crónicas, fortaleciendo el crecimiento del mercado. Los estrictos estándares regulatorios mejoran la seguridad y calidad del producto, fomentando un uso clínico más amplio. Las inversiones en dispositivos de fotomedicina portátiles y para el hogar apoyan aún más la expansión constante de Europa.

Asia Pacífico

Asia Pacífico representa un 24% de participación y sigue siendo la región de más rápido crecimiento debido al aumento del gasto en salud, la expansión de los mercados dermatológicos y la creciente demanda de tratamientos estéticos. Las grandes poblaciones en China, India y el sudeste asiático impulsan un fuerte interés en procedimientos basados en láser para la pigmentación, el acné y el rejuvenecimiento de la piel. Los hospitales adoptan la fotobiomodulación para el dolor y el cuidado de heridas a medida que aumenta la conciencia sobre las terapias no invasivas. Los fabricantes locales de dispositivos aceleran la penetración en el mercado con sistemas asequibles. El creciente turismo médico en Corea del Sur, Tailandia y Singapur fortalece la adopción de tecnologías de fotomedicina de alta gama. El apoyo gubernamental para la modernización de la infraestructura sanitaria impulsa aún más el crecimiento regional.

América Latina

América Latina tiene un 6% de participación, impulsada por la creciente demanda de procedimientos láser dermatológicos y estéticos en Brasil, México y Argentina. Las clínicas urbanas adoptan soluciones de fotomedicina para la corrección de pigmentación, depilación y tratamiento de cicatrices a medida que aumenta la conciencia del paciente. Las restricciones económicas ralentizan la adopción de dispositivos de alta gama, pero los sistemas de gama media y portátiles ganan tracción. Los hospitales expanden el uso de la fototerapia para heridas crónicas y manejo del dolor a medida que aumentan las tasas de incidencia. El crecimiento es apoyado por la expansión de los mercados cosméticos, la fuerte influencia de la estética en las redes sociales y la creciente preferencia por tratamientos no invasivos en toda la región.

Oriente Medio y África

Oriente Medio y África representan un 3% de participación, respaldados por la creciente inversión en tecnologías médicas avanzadas y la creciente demanda de cuidado estético en los países del Golfo. Los EAU y Arabia Saudita lideran la adopción debido a las sólidas redes de clínicas dermatológicas y cosméticas. La fotobiomodulación gana atención para el alivio del dolor y el manejo de heridas en hospitales. Las naciones africanas muestran un crecimiento gradual a medida que la modernización del sistema de salud mejora el acceso a terapias basadas en energía, aunque la asequibilidad sigue siendo una barrera. El aumento del turismo médico y la expansión de clínicas especializadas fortalecen el potencial del mercado a largo plazo. La inversión continua en sistemas láser de alta calidad apoya una adopción constante en toda la región.

Segmentaciones del mercado:

Por producto

- Dermatología

- Cicatrización de heridas

- Manejo del dolor

- Otros

Por tecnología

- Láser

- Luz polarizada policromática

- Luz de espectro completo

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de la Fotomedicina está conformado por actores principales como Alma Lasers Ltd., Lumenis, THOR Photomedicine Ltd, Galderma, AngioDynamics, PhotoMedex, Inc., IRIDEX Corporation, QBMI Photomedicine, Spectranetics y Syneron Medical Ltd. Estas empresas compiten ampliando sus carteras en láseres dermatológicos, sistemas de curación de heridas y dispositivos de fototerapia para el manejo del dolor. Las empresas invierten fuertemente en I+D para mejorar la precisión, eficiencia energética y profundidad de tratamiento en aplicaciones clínicas y estéticas. Las asociaciones estratégicas con clínicas dermatológicas, hospitales e instituciones de investigación fortalecen la adopción tecnológica. Muchos actores se enfocan en sistemas aprobados por la FDA y con marcado CE para cumplir con las crecientes expectativas regulatorias y construir credibilidad en el mercado. A medida que crece la demanda de terapias mínimamente invasivas y basadas en luz, las empresas enfatizan la innovación en plataformas láser, sistemas LED y dispositivos de luz polarizada para lograr diferenciación. La competencia se intensifica a medida que los fabricantes apuntan a mercados emergentes y amplían las indicaciones terapéuticas para captar poblaciones de pacientes más amplias.

Análisis de Actores Clave

- Alma Lasers Ltd.

- Spectranetics

- QBMI Photomedicine

- Syneron Medical Ltd.

- PhotoMedex, Inc.

- AngioDynamics

- Lumenis

- THOR Photomedicine Ltd

- IRIDEX Corporation

- Galderma

Desarrollos Recientes

- En junio de 2025, Alma Lasers Ltd. lanzó la plataforma Alma Harmony de próxima generación en India, con el objetivo de redefinir el cuidado estético allí.

- En marzo de 2025, Alma Lasers Ltd. presentó una nueva versión de su plataforma estética llamada Alma Harmony.

- En 2024, THOR Photomedicine Ltd fue igualmente listado como un actor clave en dispositivos de fotomedicina, indicando su continua relevancia en la industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Tecnología y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de tratamientos estéticos y terapéuticos no invasivos continuará aumentando.

- Las plataformas láser avanzarán con mayor precisión, enfriamiento más rápido y características de seguridad mejoradas.

- Las terapias LED y de luz de bajo nivel ganarán mayor aceptación en el cuidado en el hogar y el uso clínico.

- Las aplicaciones en dermatología se expandirán a medida que la fotomedicina se convierta en central para los procedimientos de rejuvenecimiento de la piel.

- Las tecnologías de curación de heridas mejorarán a través de sistemas de entrega de luz mejorados y longitudes de onda optimizadas.

- La fototerapia para el manejo del dolor crecerá a medida que los proveedores busquen opciones de tratamiento sin medicamentos.

- Las empresas invertirán más en dispositivos de fototerapia portátiles y vestibles para apoyar el cuidado remoto.

- Las plataformas habilitadas por IA apoyarán configuraciones de tratamiento personalizadas y mejores resultados clínicos.

- Las aprobaciones regulatorias darán forma a la expansión del mercado a medida que los fabricantes mejoren el cumplimiento y la seguridad.

- Los mercados emergentes adoptarán la fotomedicina más rápidamente debido a la creciente conciencia estética y un mejor acceso a la atención médica.