Visión General del Mercado de Fotovoltaica Integrada en Edificios (BIPV):

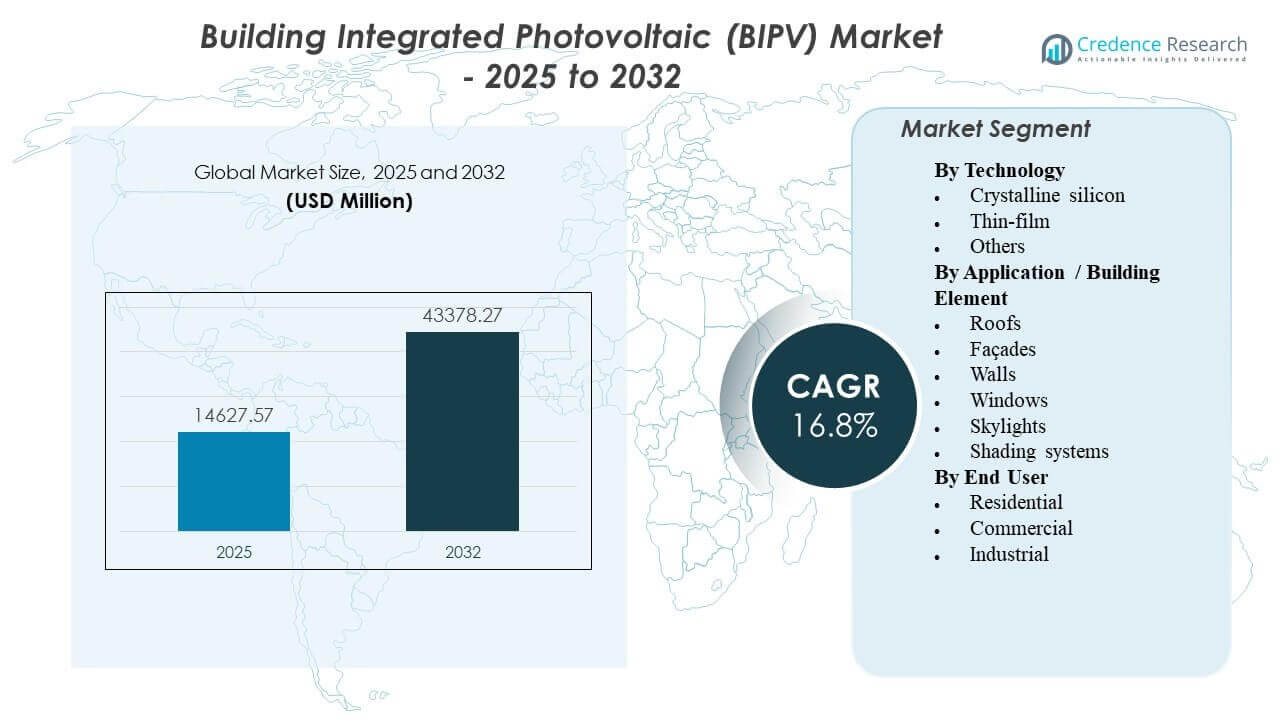

El tamaño del mercado global de Fotovoltaica Integrada en Edificios (BIPV) se estimó en USD 14,627.57 millones en 2025 y se espera que alcance los USD 43,378.27 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 16.8% de 2025 a 2032. El crecimiento está impulsado principalmente por códigos de energía de edificios más estrictos y objetivos de edificios de energía neta cero que empujan a los desarrolladores a integrar la generación in situ en techos, fachadas y acristalamientos. La demanda también se ve respaldada por la mejora en la estética de los productos y una mayor disponibilidad de materiales solares integrados en edificios en proyectos residenciales y comerciales de alta gama.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fotovoltaica Integrada en Edificios (BIPV) 2025 |

USD 14,627.57 millones |

| Mercado de Fotovoltaica Integrada en Edificios (BIPV), CAGR |

16.8% |

| Tamaño del Mercado de Fotovoltaica Integrada en Edificios (BIPV) 2032 |

USD 43,378.27 millones |

Tendencias Clave del Mercado y Perspectivas

- El mercado de Fotovoltaica Integrada en Edificios (BIPV) se está expandiendo a una tasa compuesta anual (CAGR) del 8% durante 2025–2032.

- Europa representó la mayor participación regional con un 9% en 2025, respaldada por una mayor adopción de edificios ecológicos y presión regulatoria para la descarbonización de edificios.

- El silicio cristalino se mantuvo como la tecnología líder con una participación del 9% en 2025, reflejando la selección de proyectos basada en la eficiencia para envolventes de edificios.

- Los techos representaron la mayor aplicación de elementos de construcción con una participación del 8% en 2025, respaldada por el área de superficie utilizable y la integración sencilla en nuevas construcciones y renovaciones.

- Los usuarios finales comerciales tuvieron una participación del 1% en 2025, impulsados por tamaños de proyectos más grandes, adquisiciones vinculadas a ESG y evaluación comparativa del rendimiento de edificios.

Análisis de Segmentos

El mercado de Fotovoltaica Integrada en Edificios (BIPV) está moldeado por un cambio de los sistemas fotovoltaicos en techos añadidos hacia soluciones integradas en la envolvente del edificio que combinan la generación de energía con funciones estructurales o arquitectónicas. Los desarrolladores y propietarios de activos evalúan cada vez más la BIPV como un activo energético orientado al diseño que puede apoyar el cumplimiento de los estándares de rendimiento energético, reducir las emisiones operativas y mejorar la propuesta de valor del edificio. Las decisiones de adquisición frecuentemente ponderan la estética, durabilidad, fortaleza de la garantía y complejidad de integración junto con el rendimiento energético.

La selección de tecnología está guiada por la bancabilidad y la fiabilidad del rendimiento, con la mayoría de los proyectos priorizando la eficiencia comprobada de los módulos y la producción predecible durante el ciclo de vida. Las implementaciones lideradas por techos dominan los volúmenes a corto plazo porque las superficies de los techos ofrecen escala e integración simplificada, especialmente para edificios comerciales que buscan reducciones medibles en el uso de electricidad de la red. La adopción por parte del usuario final sigue siendo más fuerte en los edificios comerciales, donde las vías de retorno de inversión son más claras gracias a perfiles de carga más grandes, toma de decisiones centralizada y requisitos de informes de sostenibilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas Tecnológicas

El silicio cristalino representó la mayor cuota del 68.9% en 2025. El liderazgo del silicio cristalino está respaldado por una mayor eficiencia de conversión y cadenas de suministro maduras que reducen el riesgo de rendimiento del proyecto. Muchos proyectos de envolventes de edificios priorizan el rendimiento confiable, la larga vida útil y los ecosistemas de instalación estandarizados, lo que favorece los formatos de silicio cristalino. Las soluciones de película delgada siguen siendo relevantes por su flexibilidad de diseño y aplicaciones ligeras, pero el silicio cristalino sigue siendo preferido para la integración en techos y fachadas enfocada en el rendimiento.

Por Perspectivas de Aplicación / Elemento del Edificio

Los techos representaron la mayor cuota del 65.8% en 2025. Las superficies de los techos generalmente proporcionan el área utilizable más alta y vías de construcción más simples en comparación con los elementos de fachada o acristalamiento, apoyando una adopción más amplia tanto en nuevas construcciones como en renovaciones. El BIPV integrado en techos también se alinea bien con las estrategias de autoconsumo en edificios comerciales que pueden absorber la generación diurna. Las fachadas, ventanas, tragaluces y sistemas de sombreado crecen a través de la diferenciación arquitectónica, pero estos elementos comúnmente requieren una mayor coordinación de ingeniería y especificaciones personalizadas.

Por Perspectivas del Usuario Final

El sector comercial representó la mayor cuota del 53.1% en 2025. La adopción comercial se beneficia de una mayor escala de proyectos, planificación de capital estructurada y una mayor presión para documentar las mejoras en el rendimiento energético de los edificios. Muchas implementaciones comerciales combinan BIPV con mejoras en la gestión energética para demostrar reducciones medibles en las emisiones operativas. La demanda residencial está respaldada por proyectos de viviendas premium y adopción impulsada por incentivos, mientras que la adopción industrial es más selectiva y se concentra en sitios con envolventes adecuadas y mayor intensidad energética.

Impulsores del Mercado de Fotovoltaica Integrada en Edificios (BIPV)

Mandatos de descarbonización de edificios y regulaciones de rendimiento energético

Los códigos de energía de los edificios y los requisitos de reducción de carbono están impulsando a los desarrolladores hacia las energías renovables integradas en la envolvente como parte de la planificación de cumplimiento. El BIPV apoya la generación in situ sin requerir área de terreno adicional, haciendo que la adopción sea relevante en entornos urbanos densos. Los objetivos de edificios de energía neta cero y casi cero aumentan el valor de las soluciones integradas que contribuyen al balance energético anual. Los requisitos de adquisición del sector público y de certificación de edificios verdes refuerzan aún más la especificación de BIPV en nuevos proyectos.

- Por ejemplo, el almacén logístico de frutas Perpignan Saint-Charles en Francia integró alrededor de 97,000 tejas solares sobre un techo de 7 hectáreas para crear un sistema BIPV de aproximadamente 11 MW que genera alrededor de 10.7 GWh de electricidad al año, apoyando directamente los objetivos de descarbonización en el sitio bajo las regulaciones energéticas de edificios de Francia.

Aumento de los compromisos de sostenibilidad comercial e inversión vinculada a ESG

Los objetivos de sostenibilidad corporativa se traducen cada vez más en acciones a nivel de edificio, especialmente en oficinas, comercios y edificios institucionales. BIPV ofrece una vía de descarbonización visible y medible que puede fortalecer el posicionamiento de arrendamientos verdes y las preferencias de los inquilinos. Los propietarios de carteras también utilizan la generación en el sitio para reducir la exposición a la volatilidad de los precios de la electricidad y fortalecer la planificación de la resiliencia energética. Los marcos de financiamiento que favorecen los edificios de bajo carbono pueden mejorar la economía de los proyectos para instalaciones de PV integradas.

Avances en materiales de construcción PV y mejor aceptación arquitectónica

La innovación de productos en vidrio PV, módulos de fachada y soluciones ligeras mejora la flexibilidad de diseño y reduce las barreras estéticas. Los mejores enfoques de integración reducen la complejidad del balance del sistema, ayudando a los arquitectos a especificar PV dentro de los paquetes de envolventes de edificios. Las mejoras en la durabilidad y las garantías del sistema respaldan una mayor confianza entre desarrolladores y propietarios. A medida que se expanden las referencias instaladas, el mercado se beneficia de ciclos de especificación más rápidos y una mayor familiaridad entre los interesados en diseño e ingeniería.

- Por ejemplo, un proyecto de renovación con módulos de fachada BIPV de colores documentado por IEA PVPS aceptó una pérdida de rendimiento estimada de alrededor del 35% en comparación con los módulos estándar a cambio de una mejor calidad visual, demostrando cómo los nuevos materiales equilibran la estética con salidas de energía cuantificadas.

Urbanización y crecimiento en nuevas construcciones y renovaciones premium

La actividad de nuevas construcciones y renovaciones profundas crea puntos de decisión naturales para adoptar materiales de envolvente integrados. BIPV se considera cada vez más durante el reemplazo de techos, la renovación de fachadas y las mejoras de acristalamiento donde los costos de integración incremental pueden optimizarse. La densidad urbana favorece soluciones que generan electricidad sin una huella adicional más allá de la envolvente del edificio. Los proyectos residenciales y comerciales premium también utilizan BIPV para diferenciar la arquitectura y apoyar los resultados de rendimiento energético.

Desafíos del mercado de Fotovoltaica Integrada en Edificios (BIPV)

Los proyectos BIPV a menudo enfrentan costos iniciales más altos y una coordinación de diseño más compleja que los PV convencionales en techos, especialmente para la integración de fachadas y acristalamientos. La integración de la envolvente del edificio requiere alineación entre arquitectos, contratistas de fachadas, equipos eléctricos y autoridades de permisos, lo que puede extender los plazos y elevar el riesgo de ejecución. La estandarización de productos sigue siendo desigual en diferentes geografías, y las diferencias en los códigos locales pueden añadir fricción a la especificación. Estos factores pueden ralentizar la adopción cuando los interesados del proyecto priorizan la entrega de ciclo corto.

- Por ejemplo, el vidrio BIPV de Onyx Solar para la sede de Atlassian en Sídney integra 1,800 lamas de vidrio solar personalizadas, cada una con 28 células monocristalinas que producen 138 Wp por unidad para un total de 247 kWp.

La preparación de la cadena de suministro y los instaladores también puede limitar el despliegue, especialmente para productos de acristalamiento y fachadas especializados que requieren socios capacitados y métodos de instalación personalizados. Las expectativas de rendimiento deben gestionarse porque la orientación y la sombra varían ampliamente en los diseños de edificios, afectando la previsibilidad del rendimiento. La planificación del mantenimiento y la alineación de garantías entre múltiples contratistas pueden complicarse sin un mapeo claro de responsabilidades. Estos problemas pueden limitar la adopción fuera de proyectos premium y construcciones comerciales altamente coordinadas.

Tendencias y Oportunidades del Mercado de Fotovoltaica Integrada en Edificios (BIPV)

Las fachadas solares integradas y el acristalamiento fotovoltaico están ganando visibilidad a medida que los arquitectos buscan materiales de construcción multifuncionales que combinen estética con generación de energía. Las soluciones transparentes y semitransparentes amplían las superficies direccionables más allá de los tejados y apoyan el despliegue en edificios comerciales con grandes áreas de fachada. La modularidad del producto y las opciones de personalización mejoran la preparación de especificaciones para diversos diseños de edificios. Estos avances crean oportunidades para los proveedores de soluciones que pueden ofrecer soporte de diseño y modelado de rendimiento predecible.

- Por ejemplo, la torre residencial Solaire en Nueva York integra una matriz BIPV en la fachada utilizando obleas de silicio monocristalino que lograron un tiempo de recuperación de energía de 0.8 años al acreditar el revestimiento que reemplaza, y 3.8 años bajo suposiciones convencionales de obleas, demostrando tanto la integración arquitectónica como la eficiencia del ciclo de vida cuantificada.

Los modelos de comercialización impulsados por asociaciones también se están expandiendo, con colaboración entre innovadores de PV, proveedores de sistemas de fachadas y grandes cadenas de suministro de construcción. Tales asociaciones mejoran el acceso a los proyectos y reducen la fricción en la adquisición de clientes en la contratación liderada por la construcción. La demanda también está aumentando para soluciones integradas combinadas con sistemas de gestión de energía y análisis de rendimiento de edificios. Esta tendencia apoya ofertas de mayor valor que combinan producto, servicios de integración y garantía de rendimiento a largo plazo.

Perspectivas Regionales

América del Norte

América del Norte representó el 22.9% del mercado BIPV en 2025, respaldado por una mayor adopción en edificios comerciales donde los objetivos de sostenibilidad y la planificación de resiliencia energética influyen en las decisiones de inversión. Los desarrolladores evalúan cada vez más la energía solar integrada en la envolvente durante los reemplazos de techos y ciclos de renovación de alto rendimiento, especialmente en proyectos de oficinas, comercios e instituciones premium. La adopción se refuerza por la creciente presencia de firmas de diseño de edificios verdes, socios de servicios energéticos e instaladores especializados. La tracción general sigue siendo más fuerte en despliegues comerciales, con penetración selectiva en segmentos residenciales de mayores ingresos.

Europa

Europa lideró el mercado global de BIPV con una participación del 40.9% en 2025, impulsada por una alta penetración de edificios ecológicos y una presión política más estricta para mejorar el rendimiento energético de los edificios. Los desarrolladores tratan con más frecuencia las envolventes de los edificios como activos energéticos, apoyando la integración de BIPV en techos y sistemas de fachadas tanto en nuevas construcciones como en renovaciones profundas. Un ecosistema maduro de arquitectos, especialistas en fachadas y proveedores de productos mejora la preparación para especificaciones y la consistencia en la ejecución. Estas condiciones sostienen una adopción más amplia en edificios comerciales e infraestructura del sector público.

Asia Pacífico

Asia Pacífico representó el 26.1% del mercado en 2025, respaldada por una alta actividad de construcción en las principales ciudades y una creciente adopción de diseños de edificios energéticamente eficientes. Los grandes desarrollos comerciales proporcionan una superficie sustancial de techos y fachadas, mejorando la viabilidad para el despliegue de PV integrado. La profundidad de la manufactura regional fortalece la disponibilidad de productos en múltiples formatos de PV y configuraciones de materiales de construcción, apoyando la competitividad en relación calidad-precio. El crecimiento se ve reforzado por programas de ciudades inteligentes e infraestructuras verdes que priorizan características de sostenibilidad integradas.

América Latina

América Latina capturó el 5.4% del mercado de BIPV en 2025, reflejando una adopción selectiva concentrada en proyectos comerciales e institucionales de alta gama. En muchos mercados, el PV convencional en techos sigue siendo la opción preferida por costo y simplicidad, limitando la adopción de BIPV fuera de construcciones orientadas al diseño. Sin embargo, los desarrollos emblemáticos de edificios ecológicos y los corredores urbanos de alta irradiación apoyan la demanda incremental de soluciones integradas de techos y fachadas. La penetración mejora cuando el BIPV se alinea con los ciclos de renovación y las decisiones de reemplazo de materiales de construcción.

Oriente Medio y África

Oriente Medio y África representaron el 4.7% del mercado en 2025, con despliegues concentrados en proyectos comerciales emblemáticos y desarrollos de alta visibilidad donde la estética y el posicionamiento en sostenibilidad son importantes. El alto recurso solar apoya un fuerte potencial de generación, pero la adopción sigue estando limitada por los mayores costos de las soluciones, las necesidades de instalación especializada y la limitada estandarización entre proyectos. El progreso del mercado depende del desarrollo más profundo del ecosistema entre contratistas de fachadas, diseñadores y proveedores calificados. Se espera una adopción más amplia a medida que los materiales PV integrados se estandaricen más y la adquisición sea más fácil para proyectos convencionales.

Panorama Competitivo

La competencia en el mercado de Fotovoltaica Integrada en Edificios (BIPV) está impulsada por la diferenciación de productos en vidrio PV, sistemas integrados en fachadas, formatos ligeros de película delgada y soluciones de techado integradas. Los participantes del mercado compiten en eficiencia, estética, durabilidad y soporte de integración para arquitectos y contratistas de fachadas. El éxito comercial a menudo depende de la compatibilidad con los códigos de construcción, la solidez de la garantía y la capacidad de ofrecer un rendimiento predecible a través de modelos y guías de instalación. Las asociaciones con cadenas de suministro de construcción y firmas de diseño siguen siendo críticas para escalar los despliegues.

AGC Inc. está posicionada en torno a capacidades de vidrio para construcción que se alinean con vías BIPV lideradas por fachadas y acristalamientos. Los modelos de desarrollo de productos y colaboración que integran la funcionalidad fotovoltaica en el vidrio arquitectónico pueden reducir las barreras de adopción para los diseñadores que buscan envolventes generadoras de energía. La fortaleza en la distribución de materiales de construcción y las relaciones con los interesados en fachadas pueden mejorar la consistencia en la especificación y ejecución de proyectos. Tales capacidades apoyan la participación en proyectos comerciales liderados por el diseño donde convergen los requisitos de rendimiento, estética y cumplimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- AGC Inc.

- SolarWindow Technologies, Inc.

- Hanergy Mobile Energy Holding Group Limited

- Heliatek GmbH

- Tesla Inc.

- Ascent Solar Technologies, Inc.

- Onyx Solar

- SoliTek UAB

- Mitrex Integrated Solar Technology Inc.

- ML System

- Dyesol

- SolTech Energy

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Desarrollos Recientes

- En octubre de 2025, Aelius Turbina, con sede en Mumbai, anunció su expansión en la fabricación de productos BIPV, incluidos tejas solares para techos, baldosas para pisos y paneles de fachada, junto con planes para inaugurar una instalación de fabricación de BIPV dedicada en enero de 2026 para apoyar la creciente demanda de materiales de construcción solar integrados.

- En junio de 2025, Kameleon Solar se asoció con Nithin Sai Renewables Pvt. Ltd., con sede en India, para expandir las soluciones BIPV de Kameleon en el mercado indio, con la colaboración centrada en impulsar el despliegue de fachadas solares integradas y otros productos fotovoltaicos arquitectónicamente integrados.

- En julio de 2024, LONGi Green Energy Technology Co. Ltd. formó una asociación estratégica con Kingspan para colaborar en sistemas BIPV integrados y PV aplicados a edificios (BAPV), combinando las tecnologías solares de alta eficiencia de LONGi con la experiencia de Kingspan en envolventes de edificios para ofrecer soluciones probadas para edificios de energía neta cero.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 14,627.57 millones |

| Pronóstico de ingresos en 2032 |

USD 43,378.27 millones |

| Tasa de crecimiento (CAGR) |

16.8% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva Tecnológica: Silicio cristalino, Película delgada, Otros; Por Aplicación / Perspectiva de Elementos de Construcción: Techos, Fachadas, Paredes, Ventanas, Claraboyas, Sistemas de sombreado; Por Perspectiva de Usuario Final: Residencial, Comercial, Industrial |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Principales empresas perfiladas |

AGC Inc., SolarWindow Technologies, Inc., Hanergy Mobile Energy Holding Group Limited, Heliatek GmbH, Tesla Inc., Ascent Solar Technologies, Inc., Onyx Solar, SoliTek UAB, Mitrex Integrated Solar Technology Inc., ML System, Dyesol, SolTech Energy |

| Número de páginas |

328 |

Segmentación

Por Tecnología

- Silicio cristalino

- Película delgada

- Otros

Por Aplicación / Elemento de Construcción

- Techos

- Fachadas

- Paredes

- Ventanas

- Tragaluces

- Sistemas de sombreado

Por Usuario Final

- Residencial

- Comercial

- Industrial

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África