Resúmenes del Mercado

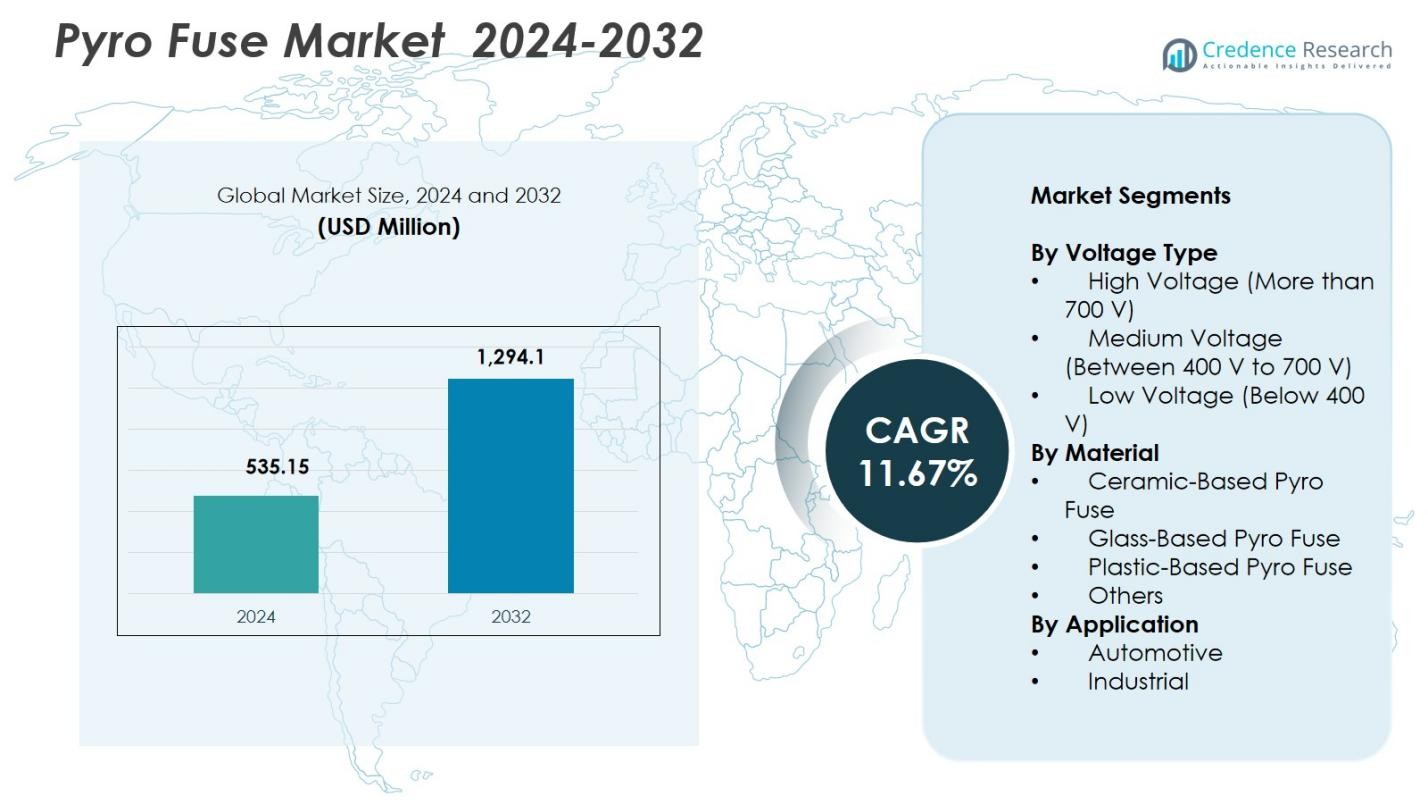

El tamaño del mercado de fusibles pirotécnicos se valoró en USD 535.15 millones en 2024 y se anticipa que alcanzará los USD 1,294.1 millones para 2032, con un CAGR del 11.67% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fusibles Pirotécnicos 2024 |

USD 535.15 millones |

| Mercado de Fusibles Pirotécnicos, CAGR |

11.67% |

| Tamaño del Mercado de Fusibles Pirotécnicos 2032 |

USD 1,294.1 millones |

El mercado de fusibles pirotécnicos está impulsado por actores principales como Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Littelfuse, Mersen, Miba AG, Xi’an Sinofuse Electric y Pacific Engineering Corporation (PEC), todos enfocados en soluciones avanzadas de protección de alto voltaje para vehículos eléctricos, sistemas industriales y aplicaciones de almacenamiento de energía. Estas empresas fortalecen sus posiciones a través de la innovación de productos, diseños enfocados en la seguridad y capacidades de fabricación ampliadas para satisfacer la creciente demanda de electrificación global. Asia-Pacífico lidera el mercado de fusibles pirotécnicos con una participación del 33.9% en 2024, seguido por América del Norte con un 31.4%, respaldado por una fuerte adopción de vehículos eléctricos, producción de baterías e integración rápida de arquitecturas de alto voltaje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de fusibles pirotécnicos se valoró en USD 535.15 millones en 2024 y crecerá a una CAGR del 11.67% hasta 2032.

- El crecimiento del mercado está impulsado por el aumento de la producción de vehículos eléctricos, la adopción de trenes motrices de alto voltaje y el despliegue incrementado de sistemas de almacenamiento de energía, lo que aumenta la demanda de soluciones de aislamiento de circuitos de respuesta rápida.

- Las tendencias clave incluyen el avance en la protección de estado sólido, diseños de fusibles miniaturizados e integración de características de diagnóstico inteligente alineadas con arquitecturas de baterías de próxima generación.

- Actores líderes como Joyson Electronic, MTA Group, Eaton, Daicel Corporation, Littelfuse y Mersen mejoran sus posiciones a través de la innovación de productos, mejoras de materiales y asociaciones OEM ampliadas, con el segmento de Alto Voltaje manteniendo una participación del 46.8% en 2024.

- Asia-Pacífico comanda una participación regional del 33.9%, América del Norte posee el 31.4% y Europa captura el 28.7%, respaldado por una fuerte penetración de vehículos eléctricos, mandatos regulatorios de seguridad y rápida electrificación industrial en las principales economías.

Análisis de Segmentación del Mercado:

Por Tipo de Voltaje:

El mercado de fusibles pirotécnicos por tipo de voltaje está dominado por el segmento de Alto Voltaje, que tiene una participación del 46.8% en 2024, impulsado por la creciente adopción de trenes motrices eléctricos de alto voltaje en vehículos eléctricos, vehículos híbridos y sistemas industriales avanzados que requieren protección de desconexión rápida. Los fusibles pirotécnicos de alto voltaje apoyan el aislamiento confiable durante fallas térmicas o eléctricas, mejorando los estándares de seguridad en OEMs automotrices y sistemas de almacenamiento de energía. El Voltaje Medio representa el 33.4% de la participación, respaldado por su papel en vehículos eléctricos comerciales y automatización industrial, mientras que el Bajo Voltaje, con un 19.8% de participación, atiende a circuitos auxiliares y aplicaciones de protección electrónica compacta.

- Por ejemplo, el Pyro-Fuse de Daicel ofrece un apagado instantáneo de corrientes de alto voltaje en sistemas de baterías de vehículos eléctricos, apoyando arquitecturas de hasta 1000Vdc para un aislamiento rápido de fallas y mayor seguridad del vehículo.

Por Material:

El segmento de fusibles pirotécnicos basados en cerámica lidera el mercado con un 41.2% de participación en 2024, impulsado por su superior resistencia térmica, resistencia mecánica y capacidad para soportar altas corrientes de falla en paquetes de baterías de vehículos eléctricos y sistemas de energía industrial. Los fusibles basados en vidrio tienen un 27.6% de participación, beneficiándose de propiedades de aislamiento estables y control de ruptura preciso en entornos controlados. Los fusibles basados en plástico capturan un 21.5% de participación debido a su estructura ligera y rentable, mientras que la categoría de Otros representa un 9.7% de participación, abordando requisitos específicos en electrónica especializada y diseños de seguridad emergentes.

- Por ejemplo, Mersen emplea aislamiento externo de cerámica en sus fusibles pirotécnicos para EV/HEV, junto con elementos conductores de plata, cobre o estaño y relleno de arena, permitiendo su uso como fusibles principales de batería con un rendimiento confiable en configuraciones de alto voltaje.

Por Aplicación:

El segmento Automotriz domina el mercado de fusibles pirotécnicos con un 58.3% de participación en 2024, impulsado por la aceleración de la producción global de vehículos eléctricos, mandatos estrictos de seguridad vehicular y el creciente despliegue de baterías de iones de litio de alta capacidad que requieren aislamiento rápido durante el escape térmico. Los fabricantes de automóviles integran fusibles pirotécnicos para proteger módulos de batería, electrónica de potencia y sistemas de carga. El segmento Industrial tiene un 41.7% de participación, respaldado por la creciente demanda de componentes de protección en robótica, instalaciones de energía renovable, maquinaria pesada y sistemas de almacenamiento de energía, donde la interrupción confiable de fallas y la seguridad operativa siguen siendo impulsores críticos del rendimiento.

Principales Impulsores de Crecimiento

Aumento de la Adopción de Vehículos Eléctricos e Híbridos

La rápida expansión de la fabricación global de vehículos eléctricos e híbridos impulsa significativamente el mercado de fusibles pirotécnicos, ya que los fabricantes de automóviles priorizan sistemas de seguridad avanzados para baterías de iones de litio de alta capacidad y electrónica de potencia. Los fusibles pirotécnicos proporcionan aislamiento instantáneo del circuito durante eventos de escape térmico o colisiones, alineándose con las estrictas regulaciones de seguridad automotriz. La creciente integración de plataformas de alto voltaje, arquitecturas de carga rápida y módulos de batería de alta densidad energética fortalece la demanda de componentes de protección contra fallas robustos. A medida que la penetración de vehículos eléctricos se acelera en automóviles de pasajeros, flotas comerciales y movilidad autónoma, los fusibles pirotécnicos ganan una adopción más amplia como mecanismos esenciales de seguridad de baterías.

- Por ejemplo, el Pyro-Fuse de Daicel Corporation interrumpe instantáneamente corrientes de alto voltaje en emergencias, aprovechando la tecnología de infladores de airbags para prevenir choques eléctricos y accidentes secundarios en vehículos eléctricos con baterías de mayor capacidad.

Expansión de Sistemas de Almacenamiento de Energía y Energía Renovable

El crecimiento en sistemas de almacenamiento de energía estacionaria e instalaciones de energía renovable impulsa la demanda de protección confiable de alto voltaje, posicionando a los fusibles pirotécnicos como componentes críticos para proteger arreglos de baterías y unidades de conversión de energía. Su capacidad para desconectar rápidamente circuitos bajo condiciones de corriente anormales apoya la estabilidad operativa y previene fallas en cascada del sistema. Las iniciativas de modernización de la red, el creciente despliegue de almacenamiento a escala de servicios públicos y la expansión de microredes estimulan aún más la adopción. A medida que los esfuerzos de descarbonización global se intensifican, los operadores de infraestructura energética dependen cada vez más de tecnologías avanzadas de fusibles pirotécnicos para mejorar la seguridad, eficiencia y resiliencia a largo plazo del sistema.

- Por ejemplo, la serie de fusibles pirotécnicos híbridos χp de Mersen está dirigida a instalaciones de almacenamiento de energía en baterías y fotovoltaicas, ofreciendo operación de autodesencadenamiento hasta 1000V DC y 800A con capacidades de ruptura de 0 a 30kA en un diseño compacto.

Aumento del Enfoque en Normas de Seguridad Vehicular e Industrial

El endurecimiento de los marcos de seguridad globales en los sectores automotriz e industrial aumenta la demanda de fusibles pirotécnicos debido a su respuesta precisa ante fallas y su capacidad para prevenir fallos catastróficos. Los fabricantes de automóviles integran estos dispositivos para cumplir con los protocolos de seguridad en choques en evolución, las pautas de protección de baterías y los requisitos de aislamiento de alto voltaje. En entornos industriales, los mandatos más estrictos de protección de equipos y el aumento de la automatización refuerzan la adopción en robots, sistemas de energía y maquinaria pesada. Las actualizaciones regulatorias continuas y la estandarización de diseño impulsada por los OEM aseguran un crecimiento sostenido del mercado, ya que los fusibles pirotécnicos se vuelven indispensables para cumplir con las expectativas de cumplimiento y rendimiento.

Tendencias y Oportunidades Clave

Avance de Tecnologías de Seguridad de Estado Sólido e Inteligentes

Una tendencia importante que está dando forma al mercado de fusibles pirotécnicos es la integración de capacidades de detección inteligente y conmutación de estado sólido que mejoran la precisión, el tiempo de respuesta y la funcionalidad de diagnóstico. Los fabricantes cada vez más integran monitoreo inteligente para detectar microfallas, desviaciones térmicas o picos de corriente anormales, permitiendo protección predictiva en vehículos eléctricos y sistemas industriales. Los diseños miniaturizados y las arquitecturas adaptativas apoyan la compatibilidad con paquetes de baterías de próxima generación y módulos de energía compactos. Este cambio tecnológico crea fuertes oportunidades para fusibles pirotécnicos de alto rendimiento y habilitados digitalmente que se alinean con los ecosistemas de vehículos conectados e Industria 4.0.

- Por ejemplo, Eaton lanzó su fusible pirotécnico de doble disparo (modelo F40A) en 2025, que combina el disparo del sistema de gestión de baterías (BMS) con una función de respaldo de autodesencadenamiento para separar cortocircuitos de manera independiente, imitando el comportamiento de un fusible térmico para añadir capas de seguridad en vehículos eléctricos.

Creciente Oportunidad en Plataformas de Vehículos Eléctricos de Alto Voltaje y Sistemas de Carga Rápida

La transición hacia arquitecturas de vehículos eléctricos de 800 voltios y 1000 voltios presenta una oportunidad significativa para los fabricantes de fusibles pirotécnicos, ya que los voltajes de sistema más altos requieren elementos de protección avanzados con superior durabilidad térmica y mecánica. La rápida expansión de la infraestructura de carga ultrarrápida y los sistemas de baterías de alta salida aumentan aún más la necesidad de componentes de aislamiento de fallas precisos y de alta capacidad. Las inversiones de los OEM en soluciones de seguridad premium y nuevas plataformas de vehículos eléctricos crean un entorno favorable para los avances en fusibles pirotécnicos. Las empresas que ofrecen fusibles clasificados para alto voltaje, ligeros y térmicamente estables están bien posicionadas para capturar la demanda emergente.

- Por ejemplo, la serie STPS500 PyroFuse de Sensata Technologies maneja hasta 1000V con una alta capacidad de interrupción de 18kA a 10µH y corriente continua de hasta 500A. Lanzado para la seguridad de alto voltaje en sistemas automotrices y de carga, logra la desconexión en menos de 1ms con una resistencia de aislamiento posterior a la interrupción que supera los 50MΩ a 1000V.

Desafíos Clave

Alta Complejidad de Fabricación y Restricciones de Costos

El mercado de Pyro Fuse enfrenta desafíos derivados de requisitos de ingeniería sofisticados, materiales de precisión y procesos de validación de calidad estrictos que aumentan los costos de producción. Los fabricantes deben asegurar un funcionamiento impecable durante eventos de fallas de alta energía, lo que requiere pruebas rigurosas y tecnologías de fabricación avanzadas. Esto eleva el costo total del componente, limitando la adopción entre OEMs y usuarios industriales sensibles al presupuesto. Equilibrar el alto rendimiento con la eficiencia de costos sigue siendo un desafío persistente, especialmente a medida que las aplicaciones de vehículos eléctricos y almacenamiento de energía se expanden rápidamente y requieren soluciones de protección asequibles pero altamente confiables.

Falta de Estandarización y Problemas de Integración de Diseño

Un desafío importante es la falta de estándares uniformes para la integración de pyro fuse en diversas plataformas de vehículos eléctricos, químicas de baterías y arquitecturas industriales. Las variaciones en el diseño del tren motriz, clasificaciones de voltaje y diseños de sistemas requieren configuraciones de fusibles personalizadas, aumentando la complejidad del diseño y extendiendo los ciclos de desarrollo de productos. Los marcos regulatorios globales inconsistentes complican aún más la estandarización. Estos obstáculos impactan la adopción a gran escala y crean problemas de compatibilidad para los fabricantes que buscan una mayor penetración en el mercado. Se necesita una mayor colaboración en la industria y normas de seguridad armonizadas para agilizar la integración y reducir las barreras de ingeniería.

Análisis Regional

América del Norte

América del Norte posee 31.4% de participación en el mercado de Pyro Fuse en 2024, impulsada por una fuerte adopción de vehículos eléctricos, capacidades avanzadas de fabricación de baterías y un aumento en el despliegue de sistemas de almacenamiento de energía estacionarios. Estados Unidos lidera el crecimiento regional con líneas de producción de vehículos eléctricos en expansión, iniciativas de energía limpia respaldadas por el gobierno y mayores requisitos de seguridad para sistemas de alto voltaje. Los fabricantes de automóviles y operadores industriales integran fusibles pirotécnicos para mejorar la protección contra fallas en la electrónica de potencia y la infraestructura energética. La creciente inversión en I+D en plataformas de vehículos eléctricos de próxima generación y proyectos de modernización de la red refuerzan aún más la demanda regional de soluciones de fusibles pirotécnicos de alto rendimiento y alto voltaje.

Europa

Europa representa 28.7% de participación en 2024, respaldada por estrictas regulaciones de seguridad automotriz, rápida electrificación en flotas de pasajeros y comerciales, y expansión de instalaciones de energía renovable. Países como Alemania, Francia y el Reino Unido aceleran la producción de vehículos eléctricos y el desarrollo del ecosistema de baterías, aumentando la adopción de fusibles pirotécnicos para mejorar la protección de baterías y cumplir con los estándares de seguridad de alto voltaje. La automatización industrial y la integración de energías renovables también contribuyen a la demanda del mercado. Mandatos de políticas fuertes que apuntan a la neutralidad de carbono y el auge de arquitecturas de vehículos eléctricos de 800 voltios posicionan a Europa como un centro crítico para el despliegue avanzado de fusibles pirotécnicos.

Asia-Pacífico

Asia-Pacífico domina el mercado global de fusibles pirotécnicos con un 33.9% de participación en 2024, impulsado por la fabricación a gran escala de vehículos eléctricos, una capacidad significativa de producción de baterías y una rápida expansión industrial. China lidera con una fuerte actividad de OEM domésticos y un amplio despliegue de plataformas de alto voltaje, seguida por Japón y Corea del Sur con sólidos ecosistemas de I+D y avanzadas capacidades en semiconductores y materiales. La región se beneficia de fuertes incentivos gubernamentales para la electrificación y la integración de energías renovables. La creciente demanda de sistemas de almacenamiento de energía, redes de carga rápida y automatización industrial refuerza la posición de Asia-Pacífico como el mercado de más rápido crecimiento para fusibles pirotécnicos.

Resto del Mundo

El Resto del Mundo posee un 6.0% de participación en 2024, con un crecimiento impulsado por iniciativas crecientes de electrificación en América Latina, Medio Oriente y África. La expansión de proyectos de energía renovable, la adopción de sistemas de almacenamiento de energía a escala de servicios públicos y el creciente interés en la infraestructura de vehículos eléctricos apoyan la penetración del mercado. La modernización industrial en economías emergentes contribuye a la demanda de componentes de protección de alto voltaje. Aunque las tasas de desarrollo varían entre países, la mejora de los marcos regulatorios y el creciente interés en tecnologías de energía limpia crean oportunidades a largo plazo para los proveedores de fusibles pirotécnicos que apuntan a mercados nuevos y desatendidos.

Segmentaciones del Mercado:

Por Tipo de Voltaje

- Alto Voltaje (Más de 700 V)

- Voltaje Medio (Entre 400 V y 700 V)

- Bajo Voltaje (Menos de 400 V)

Por Material

- Fusible Pirotécnico a Base de Cerámica

- Fusible Pirotécnico a Base de Vidrio

- Fusible Pirotécnico a Base de Plástico

- Otros

Por Aplicación

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de fusibles pirotécnicos cuenta con actores clave como Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Xi’an Sinofuse Electric, Miba AG, Littelfuse, Mersen y Pacific Engineering Corporation (PEC) liderando los avances en tecnologías de protección de alto voltaje. Los participantes del mercado se centran en desarrollar fusibles pirotécnicos compactos y de alta respuesta, adaptados para vehículos eléctricos, sistemas de almacenamiento de energía y aplicaciones de energía industrial. Las empresas invierten cada vez más en innovación de materiales, ingeniería de precisión y fabricación automatizada para mejorar la fiabilidad y la resistencia térmica. Las colaboraciones estratégicas con OEM automotrices y fabricantes de baterías fortalecen la integración de productos, mientras que las expansiones en instalaciones de prueba ayudan a cumplir con los estándares de seguridad globales en evolución. A medida que las plataformas de vehículos eléctricos se desplazan hacia arquitecturas de 800 voltios y superiores, los fabricantes enfatizan la optimización del rendimiento, los diseños ligeros y la validación de ciclos de vida extendidos. La I+D continua, la diversificación de portafolio y la expansión geográfica siguen siendo estrategias centrales mientras las empresas trabajan para capturar la creciente demanda de los sectores de electrificación, automatización industrial y energía renovable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Joyson Electronic

- Grupo MTA

- Eaton

- Hangzhou Chauron Technology

- Corporación Daicel

- Xi’an Sinofuse Electric

- Miba AG

- Littelfuse

- Mersen

- Corporación de Ingeniería del Pacífico (PEC)

Desarrollos Recientes

- En abril de 2025, Sensata Technologies lanzó su serie STPS500 PyroFuse para mejorar la seguridad de alto voltaje en aplicaciones automotrices, industriales y de carga.

- En septiembre de 2025, Littelfuse introdujo sus fusibles de alta tensión de las series 828 y 827, clasificados hasta 1,000 VDC para cargadores a bordo y unidades de distribución de energía para vehículos eléctricos.

- En abril de 2025, Eaton introdujo un nuevo fusible pirotécnico de doble disparo en su línea de protección de circuitos para vehículos eléctricos, mejorando la seguridad y la fiabilidad de los vehículos eléctricos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Voltaje, Material, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que la producción global de vehículos eléctricos se acelere y se fortalezcan los requisitos de seguridad de alto voltaje.

- La adopción de arquitecturas de vehículos eléctricos de 800 voltios y de próxima generación aumentará la demanda de fusibles pirotécnicos avanzados de alto rendimiento.

- Los sistemas de almacenamiento de energía y las instalaciones renovables impulsarán una mayor integración de fusibles pirotécnicos para protección contra fallos.

- Las innovaciones en materiales mejorarán la resistencia térmica, la durabilidad y la miniaturización de las estructuras de los fusibles.

- Los fusibles pirotécnicos inteligentes y habilitados con sensores ganarán tracción para funciones de monitoreo en tiempo real y seguridad predictiva.

- Los fabricantes fortalecerán las asociaciones con OEM automotrices y proveedores de baterías para la integración a nivel de plataforma.

- La rápida modernización de la red y la automatización industrial impulsarán el uso en sistemas de energía de alta capacidad.

- Las actualizaciones regulatorias promoverán la adopción de componentes precisos de aislamiento de fallos en aplicaciones críticas para la seguridad.

- La expansión de la producción en Asia-Pacífico remodelará las cadenas de suministro y reducirá los costos de fabricación.

- Los esfuerzos de I+D se centrarán cada vez más en tecnologías de conmutación de estado sólido y protección híbrida para aplicaciones emergentes.