Visión General del Mercado

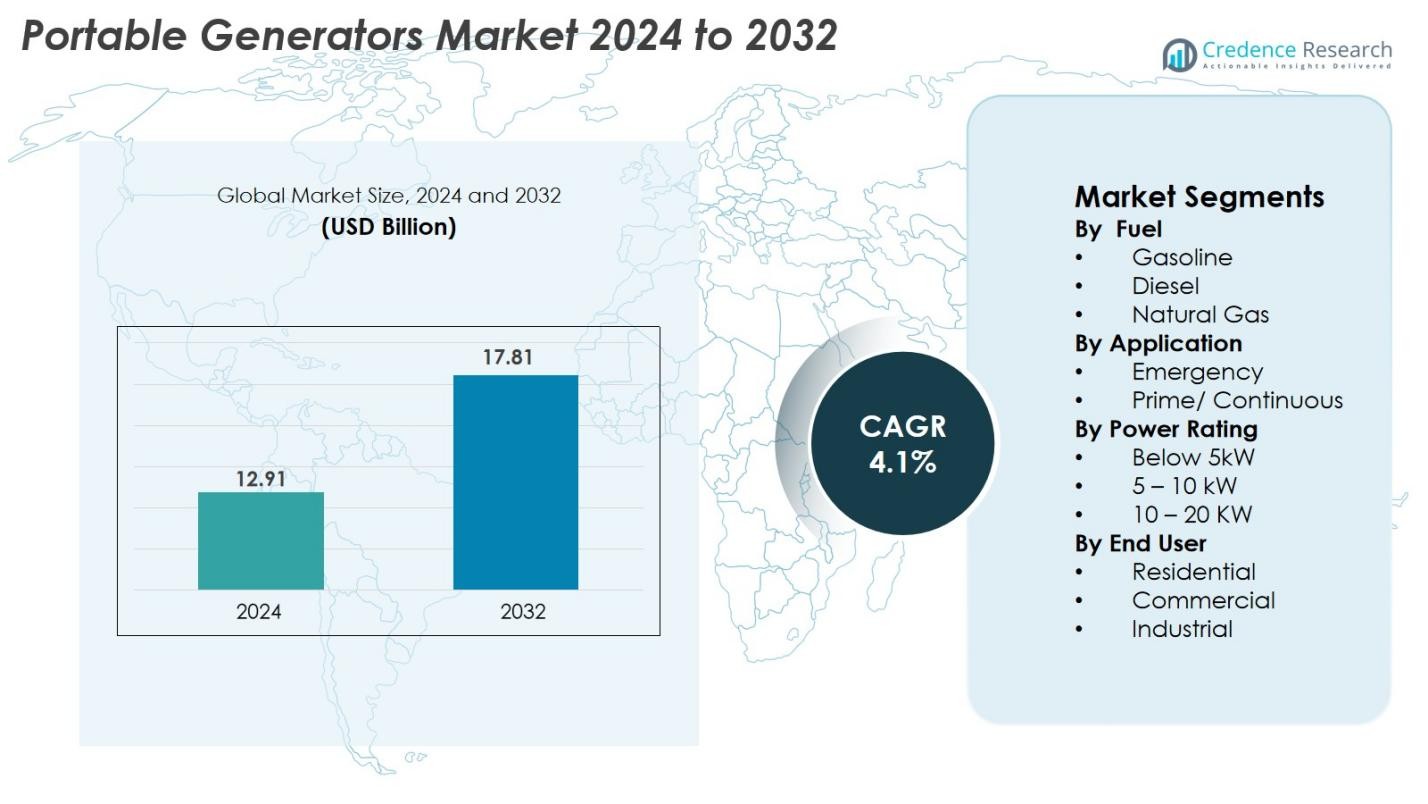

El tamaño del mercado de Generadores Portátiles se valoró en USD 12.91 mil millones en 2024 y se anticipa que alcanzará los USD 17.81 mil millones para 2032, con un CAGR del 4.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Generadores Portátiles 2024 |

USD 12.91 mil millones |

| CAGR del mercado de Generadores Portátiles |

4.1% |

| Tamaño del mercado de Generadores Portátiles 2032 |

USD 17.81 mil millones |

El mercado de Generadores Portátiles está impulsado por una fuerte participación de los principales fabricantes, incluidos Honda, Generac, Yamaha, Cummins, Caterpillar, Kohler, Briggs & Stratton, Champion Power Equipment, Atlas Copco y Wacker Neuson, cada uno ofreciendo carteras de productos diversificadas en aplicaciones residenciales, comerciales e industriales. Estas empresas compiten a través de avances en tecnología de inversores, eficiencia de combustible, reducción de ruido y características de monitoreo digital. Regionalmente, Asia-Pacífico lidera el mercado global con una participación del 38.2%, respaldada por el rápido crecimiento de la construcción, frecuentes cortes de energía y la expansión de la actividad industrial. América del Norte sigue con un 34.6%, impulsada por una alta adopción residencial y una fuerte demanda de energía de respaldo de emergencia. Europa mantiene una sólida participación del 27.4% debido a regulaciones estrictas y al aumento del uso en aplicaciones comerciales y de eventos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Generadores Portátiles se valoró en USD 12.91 mil millones en 2024 y se proyecta que alcance los USD 17.81 mil millones para 2032, expandiéndose a un CAGR del 4.1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de cortes de energía, la expansión de actividades de construcción y la creciente demanda residencial de soluciones de respaldo de emergencia, especialmente en regiones con infraestructura eléctrica inestable.

- Las tendencias clave incluyen la adopción de generadores inversores, modelos de bajas emisiones y características de monitoreo inteligente, junto con un cambio hacia sistemas de energía portátiles más eficientes en combustible y silenciosos.

- La competencia se intensifica a medida que los principales actores como Honda, Generac, Yamaha, Cummins, Caterpillar y Kohler se centran en la innovación de productos, la reducción de ruido y la expansión de redes de distribución para fortalecer la presencia en el mercado.

- Regionalmente, Asia-Pacífico lidera con una participación del 38.2%, seguida por América del Norte con un 34.6% y Europa con un 27.4%, mientras que el segmento por debajo de 5 kW domina con una participación del 52.4% debido al fuerte uso residencial y comercial ligero.

Análisis de Segmentación del Mercado

Por Combustible

La gasolina dominó el mercado de Generadores Portátiles en 2024 con una participación del 46.3%, impulsada por su amplia disponibilidad, menor costo inicial y adecuación para uso residencial y comercial ligero. El segmento se beneficia de un fácil reabastecimiento, diseños compactos y una fuerte adopción para actividades al aire libre y necesidades de respaldo en el hogar. Los generadores diésel tienen una presencia notable debido a su mayor eficiencia de combustible y durabilidad en aplicaciones de trabajo pesado, mientras que las unidades de gas natural crecen de manera constante a medida que los consumidores se inclinan hacia alternativas más limpias y de bajas emisiones, respaldadas por la expansión de la infraestructura de gas y la creciente preferencia por soluciones de energía de respaldo sostenibles.

- Por ejemplo, el generador portátil de gasolina Honda EU2200i ofrece una salida continua de 1,800 vatios (15A) con una salida máxima de 2,200 vatios. Tiene una capacidad de tanque de combustible de aproximadamente 3.6 litros (0.95 galones estadounidenses). El tiempo de funcionamiento del generador es de hasta 8.1 horas con un solo tanque cuando opera a un cuarto de carga (alrededor de 450 vatios), utilizando su sistema Eco-Throttle; a su carga nominal completa de 1,800 vatios, el tiempo de funcionamiento es de aproximadamente 3.2 horas.

Por Aplicación

El segmento de Emergencia lideró el mercado con un 58.7% de participación en 2024, respaldado por la creciente inestabilidad de la red, el aumento de la frecuencia de eventos climáticos extremos y la mayor demanda residencial de energía de respaldo durante cortes. El segmento se beneficia de la capacidad de despliegue rápido, portabilidad y compatibilidad con varias opciones de combustible. Las aplicaciones Prime/Continuas crecen a un ritmo estable, impulsadas por la construcción, operaciones fuera de la red y actividades industriales remotas que requieren energía confiable. La creciente expansión comercial en economías en desarrollo continúa mejorando la adopción en escenarios de suministro de energía planificados y no planificados.

- Por ejemplo, el generador de emergencia C150D6 de Cummins proporciona una salida nominal de 150 kW con una capacidad de transferencia automática que restaura cargas críticas en menos de 10 segundos, ilustrando la fiabilidad requerida durante fallos de la red

Por Clasificación de Potencia

Los generadores por debajo de 5 kW representaron la mayor participación con un 52.4% en 2024, impulsados por la fuerte adopción en hogares, diseños ligeros y asequibilidad. Este rango es preferido para electrodomésticos, herramientas pequeñas, campamentos y respaldo de emergencia durante cortes de corta duración. La categoría de 5–10 kW crece de manera constante con el uso expandido en pequeñas empresas, sitios de trabajo y aplicaciones residenciales de carga media que requieren un mayor rendimiento. Las unidades en el rango de 10–20 kW ganan tracción en instalaciones comerciales, granjas y sitios industriales debido a su mayor salida, mayor tiempo de funcionamiento y compatibilidad con requisitos de energía de alta resistencia.

Principales Impulsores de Crecimiento

Creciente Dependencia de Energía de Respaldo Ante la Inestabilidad de la Red

La creciente frecuencia de cortes de energía causados por eventos climáticos extremos, fallos de la red y el aumento de la demanda de electricidad continúa impulsando significativamente el mercado de generadores portátiles. Los hogares y pequeñas empresas dependen cada vez más de unidades portátiles para asegurar operaciones ininterrumpidas durante cortes no planificados. La urbanización y la tensión en la infraestructura intensifican aún más la necesidad de energía de respaldo confiable, especialmente en regiones con redes poco fiables. Los generadores portátiles ofrecen una alternativa flexible y de rápido despliegue a los sistemas estacionarios, haciéndolos ideales para emergencias. Además, las regiones propensas a cortes en Asia-Pacífico, África y partes de América del Norte muestran una adopción acelerada a medida que los consumidores buscan soluciones rentables de continuidad energética. Este cambio se ve amplificado por el aumento de los patrones de trabajo remoto, la dependencia de dispositivos digitales y una mayor conciencia sobre la preparación para desastres. Juntos, estos factores fortalecen la demanda a largo plazo de generadores compactos y eficientes en combustible.

- Por ejemplo, el generador portátil RP7500E de Caterpillar proporciona 7,500 vatios en funcionamiento con un motor OHV de 420 cc y ofrece un tiempo de funcionamiento de hasta 11 horas a media carga, permitiendo un suministro de energía de respaldo confiable para pequeñas empresas y usuarios residenciales durante interrupciones de la red.

Expansión de Actividades de Construcción e Industriales

La rápida expansión de proyectos de construcción, minería, petróleo y gas, y desarrollo de infraestructuras impulsa una fuerte demanda de generadores portátiles capaces de soportar herramientas, iluminación y operaciones temporales en el sitio. Los contratistas de construcción prefieren cada vez más las unidades portátiles debido a su movilidad, fácil instalación y adecuación para ubicaciones fuera de la red y remotas. El crecimiento industrial en economías emergentes acelera las necesidades de equipos, particularmente en regiones donde el acceso a una red eléctrica estable sigue siendo limitado. Los generadores portátiles diésel y de gasolina juegan un papel vital en el suministro de energía a maquinaria pequeña, unidades de soldadura y operaciones de emergencia en el sitio. El crecimiento en la industria de alquiler de equipos también impulsa la adopción, con propietarios de flotas ampliando los inventarios de generadores para satisfacer los requisitos de proyectos a corto plazo. Además, los programas de modernización de infraestructuras, las iniciativas de ciudades inteligentes y el aumento de la inversión pública en instalaciones de transporte crean una demanda constante de sistemas de energía portátil en los segmentos comerciales e industriales.

- Por ejemplo, el generador portátil QAS 60 de Atlas Copco entrega 48 kW de potencia principal y cuenta con una base de patín resistente con un alternador de servicio pesado, permitiendo una operación confiable en sitios de construcción y minería difíciles.

Aumento de la Adopción en Aplicaciones Residenciales y Recreativas

La adopción residencial de generadores portátiles está aumentando significativamente debido a los cambios en el estilo de vida, el aumento del gasto en mejoras del hogar y una mayor conciencia sobre la preparación para emergencias. Los consumidores invierten cada vez más en generadores compactos y de bajo ruido para apoyar electrodomésticos esenciales, sistemas HVAC y equipos médicos durante interrupciones eléctricas. Las actividades recreativas, incluyendo camping, viajes en RV, eventos al aire libre y negocios móviles, fortalecen aún más la demanda de generadores inversores ligeros. La tendencia es especialmente pronunciada en EE.UU., Canadá, Europa y Japón, donde los hogares priorizan la comodidad, la seguridad y una vida sin interrupciones. Los fabricantes están lanzando modelos eficientes en combustible y de bajas emisiones con inversores avanzados, monitoreo remoto y capacidad paralela para satisfacer las preferencias de los usuarios en evolución. La creciente popularidad de herramientas de bricolaje (DIY) y talleres en casa también contribuye a la demanda sostenida de soluciones de energía portátil en entornos residenciales y de ocio.

Tendencias y Oportunidades Clave

Cambio Hacia Generadores Ecológicos y de Bajas Emisiones

Una tendencia importante que está remodelando el mercado es el creciente énfasis en generadores portátiles más limpios y responsables con el medio ambiente. Organismos reguladores como la EPA, CARB y agencias europeas están implementando estándares de emisión estrictos, empujando a los fabricantes a innovar con motores de bajas emisiones, sistemas de combustión avanzados y tecnologías híbridas. Los consumidores buscan cada vez más alternativas más silenciosas, eficientes en combustible y de bajo carbono a las unidades convencionales de gasolina. Este cambio abre fuertes oportunidades para sistemas de energía a gas natural, de doble combustible, basados en inversores e híbridos. Los avances en el almacenamiento de baterías también fomentan la integración de estaciones de energía portátiles con sistemas de generadores para una operación silenciosa durante períodos de baja carga. Las líneas de productos orientadas a la sostenibilidad atraen a propietarios de viviendas, usuarios comerciales y agencias gubernamentales que buscan cumplir con los mandatos de construcción verde y eficiencia energética. A medida que la conciencia ambiental crece a nivel mundial, el mercado ve una transición acelerada hacia generadores portátiles de próxima generación y bajas emisiones.

· Por ejemplo, el generador inversor EU3200i de Honda funciona con emisiones lo suficientemente bajas como para cumplir con los estándares de la EPA y CARB, y produce un nivel de ruido que varía de 54 dBA a 1/4 de carga a 58 dBA a carga nominal, apoyando aplicaciones eco-sensibles.

Actualizaciones Tecnológicas y Funciones de Conectividad Inteligente

La rápida innovación tecnológica presenta grandes oportunidades en el mercado de generadores portátiles. Los fabricantes incorporan cada vez más monitoreo digital, diagnósticos remotos, sistemas de estrangulador automático y tecnologías de aceleración inteligente para mejorar la conveniencia y el rendimiento del usuario. Los generadores portátiles habilitados para IoT permiten el arranque remoto, seguimiento de combustible, análisis de rendimiento y mantenimiento predictivo a través de aplicaciones móviles. Los generadores inversores conectables en paralelo están ganando terreno, permitiendo a los usuarios combinar dos unidades pequeñas para obtener una mayor salida sin comprometer la eficiencia del combustible. Los mecanismos de reducción de ruido, los silenciadores mejorados y los diseños de motores compactos elevan aún más el atractivo del producto para el uso doméstico y recreativo. Estos avances posicionan a los generadores portátiles como soluciones de energía más inteligentes, adaptables y fáciles de usar, cumpliendo con las expectativas cambiantes de los consumidores en cuanto a eficiencia, seguridad y funcionalidad moderna.

· Por ejemplo, el GP3500Io de Generac cuenta con la tecnología PowerDial™ para el control integrado de inicio/funcionamiento/parada y tiene puertos USB para cargar dispositivos móviles, pero no admite conectividad Bluetooth a través de la aplicación Mobile Link™.

Desafíos Clave

Regulaciones Ambientales Estrictas sobre Emisiones y Ruido

Uno de los desafíos más apremiantes para la industria de generadores portátiles es el aumento de la rigurosidad de las regulaciones sobre emisiones y ruido en los principales mercados. Las agencias ambientales imponen límites a las emisiones de partículas, NOx, CO e hidrocarburos, requiriendo rediseños de motores, sistemas de combustible más limpios y tecnologías avanzadas de postratamiento. Cumplir con los requisitos regulatorios aumenta los costos de fabricación y extiende los plazos de desarrollo de productos. Las restricciones de ruido en vecindarios residenciales, zonas de construcción y áreas recreativas limitan aún más el despliegue y obligan a los fabricantes a invertir en ingeniería acústica avanzada. Los modelos más antiguos o de bajo precio corren el riesgo de perder elegibilidad en el mercado a medida que entran en vigor reglas más estrictas. Las cargas de cumplimiento impactan particularmente a los pequeños fabricantes, quienes enfrentan mayores costos de producción y obstáculos de certificación, desafiando su competitividad en los mercados globales.

Fluctuaciones en los Precios del Combustible y Aumento de los Costos Operativos

Los precios volátiles de la gasolina y el diésel representan un desafío significativo para la adopción de generadores portátiles, particularmente entre los usuarios sensibles al precio. A medida que los costos del combustible fluctúan debido a tensiones geopolíticas, restricciones de suministro y dinámicas del mercado petrolero global, los gastos operativos para generadores portátiles se vuelven impredecibles. Los altos costos del combustible desalientan el uso frecuente, especialmente en regiones dependientes de productos petroleros importados. Además, los motores diésel requieren servicio regular, cambios de aceite y revisiones de mantenimiento, aumentando el costo total de propiedad para usuarios comerciales e industriales. Estas presiones económicas llevan a algunos consumidores a explorar opciones alternativas como estaciones portátiles alimentadas por baterías o sistemas híbridos. A medida que aumentan los costos operativos, el potencial de crecimiento del mercado para generadores convencionales basados en combustible enfrenta restricciones crecientes.

Análisis Regional

Norteamérica

Norteamérica dominó el mercado de Generadores Portátiles en 2024 con un 34.6% de participación, impulsado por frecuentes cortes de energía relacionados con el clima, infraestructura de red envejecida y alta adopción de soluciones de respaldo en el hogar. EE.UU. lidera la región debido a la fuerte demanda de usuarios residenciales, aplicaciones recreativas y sitios de construcción que requieren energía temporal confiable. La creciente popularidad de los generadores inversores, el gasto en preparación para emergencias y los estándares regulatorios de apoyo para unidades de bajas emisiones mejoran aún más el crecimiento del mercado. Además, el aumento de actividades al aire libre, la expansión de flotas de equipos de alquiler y la mayor dependencia de energía portátil para pequeñas empresas continúan fortaleciendo la demanda regional.

Europa

Europa representó el 27.4% del mercado en 2024, respaldada por la creciente demanda de energía portátil durante la construcción, gestión de eventos y operaciones de respuesta a emergencias. Países como Alemania, el Reino Unido, Francia e Italia contribuyen significativamente debido a la fuerte actividad industrial y los estrictos requisitos de estabilidad de la red. El énfasis de la región en generadores de bajas emisiones y el cumplimiento de las regulaciones ambientales de la UE aceleran la adopción de unidades a gas natural y basadas en inversores. El crecimiento en recreación al aire libre, negocios móviles y operaciones en sitios remotos estimula aún más la expansión del mercado. El aumento de la electrificación de áreas remotas y la adopción de soluciones de respaldo para centros de datos y PYMEs también contribuyen al desempeño constante del mercado europeo.

Asia-Pacífico

Asia-Pacífico tuvo la mayor participación global con un 38.2% en 2024, impulsada por la rápida urbanización, el desarrollo de infraestructura y la alta dependencia de energía portátil en la construcción, pequeñas industrias y usuarios residenciales. Países como China, India, Japón e Indonesia experimentan frecuentes inestabilidades de la red, creando una fuerte demanda de generadores portátiles de gasolina y diésel asequibles. La creciente adopción en proyectos de electrificación rural, actividades comerciales al aire libre y pequeños talleres expande aún más el mercado. El crecimiento de los sectores de manufactura y construcción, junto con el aumento de la inversión en sistemas de respaldo para PYMEs, posiciona a Asia-Pacífico como la región de más rápido crecimiento durante el período de pronóstico.

América Latina

América Latina capturó el 6.1% del mercado de Generadores Portátiles en 2024, respaldada por el crecimiento de actividades de construcción, operaciones industriales remotas y cortes de energía recurrentes en Brasil, México, Chile y Colombia. La expansión económica en los sectores residenciales y pequeños comerciales, combinada con el aumento del desarrollo de infraestructura, impulsa la demanda de generadores portátiles compactos y de rango medio. La región también experimenta un aumento en la adopción en agricultura, minería y operaciones de petróleo y gas donde la energía temporal fuera de la red es esencial. Aunque la sensibilidad al precio sigue siendo alta, la creciente disponibilidad de unidades de gasolina rentables y la expansión de flotas de equipos de alquiler contribuyen al crecimiento constante del mercado.

Oriente Medio y África (MEA)

MEA representó el 3.7% del mercado en 2024, impulsada por la alta demanda de construcción, minería, petróleo y gas, y operaciones en sitios remotos que requieren energía confiable fuera de la red. Los EAU, Arabia Saudita, Sudáfrica y Nigeria representan mercados importantes debido a la expansión de infraestructura y las frecuentes brechas en el suministro de energía. Los generadores portátiles diésel siguen siendo ampliamente preferidos por su durabilidad en climas adversos, mientras que las unidades de gasolina ligeras ganan tracción entre los usuarios residenciales y pequeñas empresas. El crecimiento en turismo, eventos al aire libre y expansión comercial también apoya la penetración del mercado. Se espera que el aumento de la inversión en proyectos de diversificación energética y electrificación mejore la adopción futura.

Segmentaciones del Mercado

Por Combustible

- Gasolina

- Diésel

- Gas Natural

Por Aplicación

- Emergencia

- Principal/Continua

Por Clasificación de Potencia

- Menos de 5kW

- 5 – 10 kW

- 10 – 20 KW

Por Usuario Final

- Residencial

- Comercial

- Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Generadores Portátiles se caracteriza por una fuerte participación de fabricantes globales y regionales que ofrecen diversos tipos de combustible, clasificaciones de potencia y modelos impulsados por tecnología. Empresas líderes como Honda, Generac, Yamaha, Cummins, Caterpillar, Kohler, Briggs & Stratton, Atlas Copco, Siemens, Champion Power Equipment, Honeywell International, Duromax, Loncin, Inmesol, Himoinsa, Wacker Neuson, Pulsar Products y Wen Generators compiten activamente a través de la innovación de productos, mejoras en la eficiencia del combustible y la expansión de unidades basadas en inversores y bajas emisiones. Muchos actores se centran en fortalecer las redes de distribuidores, avanzar en tecnologías de reducción de ruido y mejorar las capacidades de monitoreo digital para aumentar el atractivo para el consumidor. Las asociaciones estratégicas, la expansión de capacidad y las integraciones de flotas de alquiler también moldean la competencia a medida que aumenta la demanda en los sectores residencial, de construcción e industrial. Además, los fabricantes invierten cada vez más en soluciones ligeras, híbridas y de combustibles limpios para cumplir con los estándares regulatorios globales y las cambiantes preferencias de los clientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Kohler (EE.UU.)

- Atlas Copco (Suecia)

- Duromax (California)

- Rato Europe (Italia)

- Honeywell International Inc. (EE.UU.)

- Loncin (China)

- Briggs and Stratton (EE.UU.)

- Inmesol (España)

- Siemens (Alemania)

- Champion Power Equipment (EE.UU.)

Desarrollos Recientes

- En agosto de 2025, 2G Energy Inc. anunció una asociación estratégica con CK Power para comercializar, vender y dar servicio a la nueva línea de generadores de Respuesta a la Demanda en América del Norte.

- En junio de 2025, Cummins Inc. anunció el lanzamiento de un nuevo grupo electrógeno de plataforma de motor de 17 litros capaz de producir hasta 1 MW de potencia.

- En mayo de 2025, Hitachi Energy demostró con éxito su generador portátil alimentado por hidrógeno “HyFlex” en colaboración con Stena Line, PowerCell Group, Linde Gas y el Puerto de Gotemburgo en el muelle en Suecia.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Calificación de Potencia, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de generadores portátiles aumentará de manera constante debido a la creciente dependencia de la energía de respaldo de emergencia.

- La adopción de generadores inversores e híbridos se acelerará a medida que los usuarios prioricen la eficiencia y el bajo ruido.

- Tipos de combustible más limpios como el gas natural y las unidades de doble combustible ganarán una mayor penetración en el mercado.

- Las características de conectividad inteligente se convertirán cada vez más en estándar en los modelos de gama media y alta.

- La expansión de la construcción e infraestructura continuará apoyando la demanda comercial e industrial.

- El uso residencial aumentará con el incremento del gasto en mejoras del hogar y la conciencia de preparación.

- Los fabricantes se centrarán más en motores de bajas emisiones para cumplir con las regulaciones ambientales en evolución.

- Las empresas de alquiler de equipos ampliarán las flotas de generadores para atender necesidades a corto plazo y basadas en proyectos.

- La innovación de productos se centrará en diseños compactos, mejor portabilidad y mayor tiempo de funcionamiento.

- El crecimiento en recreación al aire libre, negocios móviles y actividades remotas abrirá nuevas oportunidades de aplicación.