Visión General del Mercado

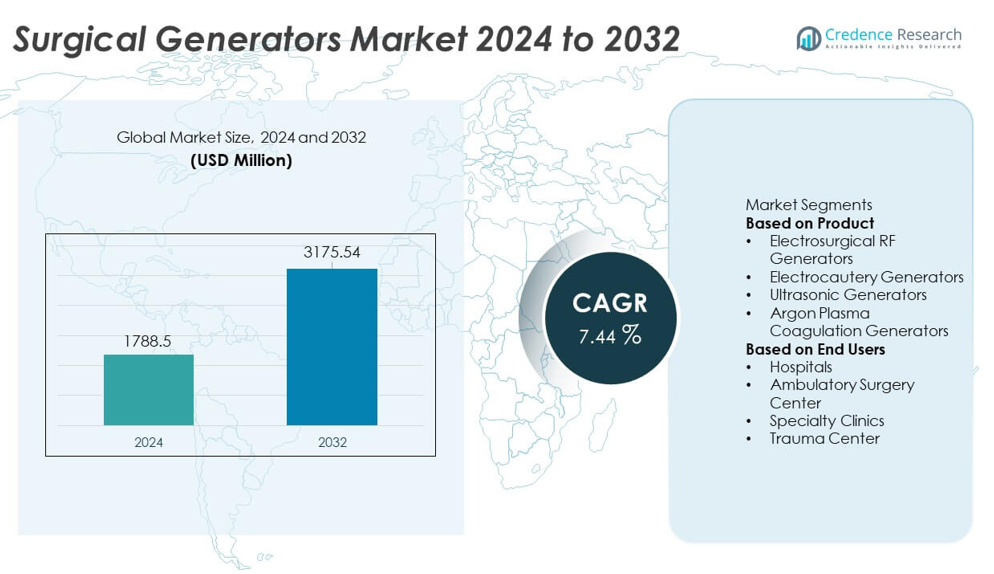

El tamaño del mercado de Generadores Quirúrgicos alcanzó los USD 1,788.5 millones en 2024 y se proyecta que crecerá a USD 3,175.54 millones para 2032, registrando un CAGR del 7.44% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del mercado de Generadores Quirúrgicos 2024 |

USD 1,788.5 millones |

| Generadores Quirúrgicos, CAGR |

7.44% |

| Tamaño del mercado de Generadores Quirúrgicos 2032 |

USD 3,175.54 millones |

El mercado de Generadores Quirúrgicos está conformado por líderes como Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, y B. Braun Melsungen AG, todos ellos enfocados en avanzar en tecnologías electrocirúrgicas, ultrasónicas y basadas en plasma para apoyar el cuidado quirúrgico de precisión. Estas empresas invierten en generadores multifuncionales, mejor control térmico e integración digital para mejorar la eficiencia del quirófano y la seguridad del paciente. América del Norte lidera el mercado con una participación del 36%, respaldada por una fuerte modernización de los quirófanos, seguida por Europa con un 30% a medida que los hospitales expanden las capacidades de cirugía mínimamente invasiva.

Perspectivas del Mercado

- El mercado de Generadores Quirúrgicos alcanzó los USD 1,788.5 millones en 2024 y está previsto que crezca a un CAGR del 7.44% hasta 2032, impulsado por la creciente demanda quirúrgica global.

- Los principales impulsores incluyen la creciente adopción de sistemas quirúrgicos avanzados basados en energía, con los Generadores RF Electrocirúrgicos manteniendo una participación del 44% respaldada por su amplio uso en procedimientos de corte y coagulación.

- Las tendencias del mercado destacan una fuerte adopción de cirugías mínimamente invasivas y una rápida integración de plataformas quirúrgicas inteligentes y digitalmente conectadas en hospitales y centros ambulatorios.

- La actividad competitiva aumenta a medida que los principales actores invierten en generadores de modo múltiple y controlados con precisión, pero el mercado enfrenta restricciones debido a los altos costos de los equipos y el acceso limitado en instalaciones con pocos recursos.

- Regionalmente, América del Norte lidera con un 36%, Europa tiene un 30%, y Asia Pacífico representa el 26%, reflejando fuertes inversiones en la modernización de quirófanos y la creciente adopción de sistemas electrocirúrgicos y ultrasónicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto

Los generadores de RF electrocirúrgicos lideran este segmento con una participación del 44%, impulsados por su amplio uso en corte, coagulación y desecación de tejidos en múltiples especialidades quirúrgicas. Los hospitales prefieren estos generadores por su precisión, salida de energía ajustable y compatibilidad con instrumentos electrocirúrgicos modernos. Los generadores de electrocauterio les siguen debido a la fuerte demanda en cirugías generales y procedimientos dermatológicos. Los generadores ultrasónicos ganan terreno para cirugías mínimamente invasivas donde la reducción del daño térmico es crítica. Los generadores de coagulación por plasma de argón continúan expandiéndose en procedimientos gastrointestinales y oncológicos. Los avances en características de seguridad y sistemas de control de energía fortalecen aún más la adopción en quirófanos.

- Por ejemplo, la última plataforma de energía Valleylab FT10 de Medtronic puede entregar una potencia máxima de 300 vatios en modo de Corte Monopolar (Puro), y su tecnología de detección TissueFect™ monitorea los cambios de impedancia del tejido a una tasa de 434,000 veces por segundo.

Por Usuarios Finales

Los hospitales dominan el segmento de usuarios finales con una participación del 58%, respaldados por un alto volumen quirúrgico, infraestructura avanzada de quirófanos y una fuerte adopción de sistemas quirúrgicos basados en energía. Los grandes hospitales multispecialidad invierten en plataformas electrocirúrgicas y ultrasónicas para apoyar procedimientos complejos en cardiología, ortopedia, oncología y ginecología. Los Centros de Cirugía Ambulatoria les siguen a medida que las cirugías ambulatorias crecen debido a tiempos de recuperación más cortos y menores costos. Las clínicas especializadas adoptan generadores compactos para procedimientos de dermatología, otorrinolaringología y cosmética. Los centros de trauma utilizan generadores de alto rendimiento para hemostasia rápida e intervenciones de emergencia. El aumento de los casos quirúrgicos y la adopción de procedimientos mínimamente invasivos continúan impulsando el crecimiento del segmento.

- Por ejemplo, la plataforma System 5000 de CONMED ofrece modos de corte/coagulación con niveles de potencia que alcanzan los 300 vatios.

Principales Impulsores del Crecimiento

Aumento del Volumen Quirúrgico y Expansión de Procedimientos Mínimamente Invasivos

El volumen quirúrgico global continúa aumentando debido a la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y el acceso ampliado a la atención médica. Los procedimientos mínimamente invasivos ganan fuerte tracción porque reducen el trauma del paciente, acortan el tiempo de recuperación y reducen los costos hospitalarios. Los generadores quirúrgicos apoyan estas técnicas con una entrega precisa de energía para corte y coagulación. Los hospitales actualizan los sistemas basados en energía para mejorar la eficiencia y reducir la pérdida de sangre intraoperatoria. La creciente adopción de cirugías laparoscópicas, robóticas y endoscópicas fortalece la demanda de generadores avanzados de RF, ultrasónicos y basados en plasma, impulsando un crecimiento significativo del mercado tanto en regiones desarrolladas como emergentes.

- Por ejemplo, los sistemas da Vinci de Intuitive Surgical realizaron aproximadamente 2,286,000 procedimientos asistidos por robot en 2023.

Avances en Tecnologías Quirúrgicas Basadas en Energía

La innovación continua en sistemas de energía electrocirúrgica, ultrasónica y de plasma impulsa una fuerte demanda de generadores quirúrgicos de próxima generación. Los dispositivos modernos ofrecen mejor control térmico, detección de tejidos en tiempo real y una mejor modulación de potencia, reduciendo el riesgo de daño tisular. Los cirujanos adoptan plataformas avanzadas para lograr cortes más limpios, coagulación más rápida y mayor precisión. La integración con interfaces digitales y mecanismos de seguridad más inteligentes fortalece la fiabilidad en los quirófanos. Los fabricantes invierten en generadores multimodo que soportan múltiples especialidades quirúrgicas, mejorando la versatilidad del dispositivo. Estos avances posicionan a los dispositivos basados en energía como herramientas esenciales en los quirófanos.

- Por ejemplo, la tecnología ENSEAL X1 Large Jaw de Ethicon utiliza una configuración de electrodo desfasado probada para una medición media de dispersión térmica de aproximadamente 1.2 mm en estudios de laboratorio.

Aumento de Inversiones Hospitalarias en la Modernización de Quirófanos

Los hospitales de todo el mundo invierten en la actualización de la infraestructura de los quirófanos para apoyar flujos de trabajo quirúrgicos avanzados y estándares de seguridad. Los generadores quirúrgicos de alto rendimiento forman una parte central de estos programas de modernización, permitiendo una mejor hemostasia, mayor precisión y reducción de complicaciones en los procedimientos. Las instalaciones priorizan sistemas que apoyan procedimientos mínimamente invasivos, robóticos y de electrocirugía de alta frecuencia. El creciente enfoque en los resultados de los pacientes, la reducción del tiempo de operación y la eficiencia optimizada del flujo de trabajo impulsa la adopción de generadores multifuncionales. El gasto en salud del gobierno y la expansión de hospitales privados contribuyen aún más al crecimiento del mercado.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Plataformas Quirúrgicas Inteligentes y Digitalmente Conectadas

La integración digital se convierte en una tendencia clave a medida que los hospitales adoptan generadores quirúrgicos inteligentes equipados con ajuste automático de potencia, mecanismos de retroalimentación de tejidos y monitoreo en tiempo real. Las características de conectividad apoyan el registro de datos, la optimización del flujo de trabajo y la mejora de la precisión quirúrgica. La integración con sistemas de imagen y robóticos crea nuevas oportunidades para una coordinación fluida en el quirófano. Estos avances permiten una entrega de energía consistente y apoyan el mantenimiento predictivo. A medida que los quirófanos se digitalizan, aumenta la demanda de generadores inteligentes capaces de mejorar la precisión y seguridad quirúrgica.

- Por ejemplo, el sistema ESG-410 de Olympus integra interfaces digitales que registran hasta 50 parámetros de procedimientos para análisis en el quirófano.

Aumento de la Demanda en Centros de Cirugía Ambulatoria y Clínicas Especializadas

Los Centros de Cirugía Ambulatoria se expanden rápidamente a medida que los pacientes y proveedores de salud se inclinan hacia procedimientos ambulatorios con menores costos y estancias más cortas. Esta tendencia aumenta la demanda de generadores quirúrgicos compactos, eficientes y fáciles de usar. Las clínicas especializadas en dermatología, otorrinolaringología, ginecología y cirugía estética adoptan cada vez más sistemas electrocirúrgicos y ultrasónicos portátiles. Los fabricantes aprovechan esta oportunidad ofreciendo generadores modulares y fáciles de usar diseñados para entornos quirúrgicos más pequeños. El crecimiento en la atención ambulatoria crea oportunidades de adopción a largo plazo en mercados desarrollados y emergentes.

- Por ejemplo, los sistemas portátiles de terapia de presión negativa para heridas (NPWT) de Smith & Nephew, como el PICO 7, están respaldados por una sólida base de evidencia clínica que incluye 65 estudios clínicos únicos y 21 ensayos controlados aleatorios publicados.

Desafíos Clave

Riesgos de Lesiones Térmicas y Complicaciones Relacionadas con Dispositivos

A pesar de las mejoras tecnológicas, los generadores quirúrgicos aún presentan riesgos como lesiones térmicas no intencionadas, quemaduras por energía residual y fallos de aislamiento. Estos riesgos requieren protocolos de seguridad estrictos, capacitación de operadores y verificación regular del equipo. El mantenimiento inconsistente de los dispositivos aumenta aún más la probabilidad de complicaciones. Los hospitales deben invertir en accesorios de alta calidad y técnicas de conexión a tierra adecuadas para minimizar los peligros. Estas preocupaciones de seguridad ralentizan la adopción en instalaciones con experiencia limitada o capacitación insuficiente del personal, lo que representa un desafío para el despliegue a gran escala.

Altos Costos de Equipos y Acceso Limitado en Entornos de Bajos Recursos

Los generadores quirúrgicos avanzados requieren una inversión de capital significativa, lo que dificulta su adopción en hospitales de regiones de ingresos bajos y medianos. Los altos costos de instalación, mantenimiento y accesorios restringen su uso generalizado, especialmente en instalaciones de salud más pequeñas. Las limitaciones presupuestarias limitan el acceso a sistemas ultrasónicos y de plasma de argón, que son más caros que las unidades de electrocirugía tradicionales. El reembolso limitado para procedimientos basados en energía desafía aún más la adopción. Abordar estas barreras de costo requiere ofertas de dispositivos asequibles y un mayor apoyo gubernamental para la modernización hospitalaria.

Análisis Regional

Norteamérica

Norteamérica posee un 36% de participación en el mercado de Generadores Quirúrgicos, impulsada por un alto volumen quirúrgico, una fuerte adopción de procedimientos mínimamente invasivos y robustas inversiones hospitalarias en tecnologías avanzadas de quirófano. La región se beneficia de una infraestructura de salud bien establecida, alta conciencia de los sistemas quirúrgicos basados en energía e integración rápida de plataformas digitales y robóticas. Estados Unidos lidera con una demanda significativa de generadores de RF y ultrasónicos en procedimientos de cardiología, oncología y ortopedia. El aumento de cirugías ambulatorias y el creciente uso de dispositivos de electrocirugía en centros ambulatorios apoyan aún más el crecimiento. La innovación continua y la fuerte presencia de fabricantes globales refuerzan la dominancia regional.

Europa

Europa representa un 30% de participación, respaldada por el uso generalizado de sistemas quirúrgicos basados en energía en hospitales y clínicas especializadas. Países como Alemania, Francia y el Reino Unido impulsan una fuerte demanda debido a altos volúmenes quirúrgicos y sistemas de reembolso de salud bien desarrollados. La región se enfoca en mejorar la seguridad quirúrgica, la precisión y la eficiencia del flujo de trabajo, impulsando la adopción de generadores de electrocirugía y ultrasónicos. La creciente preferencia por cirugías mínimamente invasivas fortalece la demanda de tecnologías avanzadas de coagulación y corte. Las inversiones en modernización de quirófanos y la creciente adopción de sistemas robóticos y endoscópicos contribuyen aún más a la expansión del mercado regional.

Asia Pacífico

Asia Pacífico posee un 26% de participación, impulsada por la expansión de la infraestructura de salud, el aumento de la carga de enfermedades crónicas y el creciente volumen quirúrgico en China, India y Japón. Los hospitales de la región invierten en dispositivos basados en energía para apoyar la creciente demanda de procedimientos laparoscópicos, gastrointestinales y oncológicos. El gasto en salud del gobierno y la expansión de hospitales privados aceleran la adopción de generadores de electrocirugía y ultrasónicos avanzados. El rápido crecimiento del turismo médico y la creciente preferencia por procedimientos mínimamente invasivos fortalecen aún más el mercado. A medida que las capacidades quirúrgicas se expanden, la región emerge como un importante centro de crecimiento para los fabricantes globales.

América Latina

América Latina posee un 5% de participación, respaldada por la creciente adopción de generadores de electrocirugía y ultrasónicos en Brasil, México y Argentina. La demanda aumenta a medida que los hospitales actualizan sus quirófanos y amplían su capacidad para gestionar los crecientes requisitos quirúrgicos. La región ve una mayor aceptación en aplicaciones de cirugía general, ginecología y gastroenterología. Aunque las limitaciones presupuestarias ralentizan la adopción de sistemas de alta gama, el aumento de la inversión gubernamental y el crecimiento en la atención médica privada apoyan la expansión gradual del mercado. La creciente conciencia de las técnicas mínimamente invasivas también impulsa la demanda en instalaciones de salud urbanas.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 3%, impulsada por el aumento de la inversión en la modernización de hospitales y la creciente demanda de dispositivos quirúrgicos basados en energía en los EAU, Arabia Saudita y Sudáfrica. El aumento de los procedimientos quirúrgicos en oncología, cardiología y gastroenterología apoya la adopción de generadores electroquirúrgicos y ultrasónicos. Sin embargo, el acceso limitado a tecnologías avanzadas en áreas con pocos recursos restringe un crecimiento más rápido. Las iniciativas gubernamentales para mejorar la infraestructura quirúrgica y expandir los servicios de atención especializada fortalecen el potencial futuro. El crecimiento se mantiene constante a medida que los sistemas de salud continúan adoptando herramientas quirúrgicas modernas para mejorar los resultados de los pacientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentaciones del Mercado:

Por Producto

- Generadores RF Electroquirúrgicos

- Generadores de Electrocauterio

- Generadores Ultrasónicos

- Generadores de Coagulación por Plasma de Argón

Por Usuarios Finales

- Hospitales

- Centro de Cirugía Ambulatoria

- Clínicas Especializadas

- Centro de Trauma

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye a los principales actores como Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, y B. Braun Melsungen AG. Estas empresas fortalecen su posición en el mercado avanzando en tecnologías de generadores electroquirúrgicos, ultrasónicos y basados en plasma diseñadas para mejorar la precisión, el control térmico y la seguridad quirúrgica. Los principales fabricantes invierten en I&D para desarrollar sistemas multimodo que apoyen una amplia gama de procedimientos en cirugía general, ginecología, cardiología, oncología y ortopedia. Las asociaciones estratégicas con hospitales y centros quirúrgicos ayudan a expandir la adopción de productos, mientras que las actualizaciones continuas en eficiencia energética y tecnologías de detección de tejidos mejoran el rendimiento. Las empresas también se centran en diseños ergonómicos, integración digital y características de automatización que apoyan flujos de trabajo más inteligentes en el quirófano. La creciente demanda de cirugías mínimamente invasivas y la infraestructura moderna de quirófanos continúa intensificando la competencia en los mercados de salud globales.

Análisis de Jugadores Clave

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- B. Braun Melsungen AG

Desarrollos Recientes

- En octubre de 2025, Medtronic reiteró este lanzamiento, destacando su tecnología de detección TissueFect, que ajusta automáticamente la salida de energía según el tipo de tejido para mejorar la seguridad y precisión.

- En septiembre de 2025, Medtronic plc lanzó dos generadores de energía quirúrgica avanzados en India: el Generador Electrocirúrgico Valleylab™ FT10 (VLFT10FXGEN) y el Generador de Sellado de Vasos Valleylab™ FT10 (VLFT10LSGEN).

- En agosto de 2023, B. Braun Melsungen AG obtuvo la aprobación regulatoria europea para un generador electrocirúrgico de próxima generación, permitiendo un uso más amplio en los mercados de la UE.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Usuarios Finales y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de plataformas electrocirúrgicas y ultrasónicas avanzadas aumentará a medida que los hospitales modernicen las salas de operaciones.

- Las cirugías mínimamente invasivas y robóticas impulsarán la demanda de generadores quirúrgicos de precisión controlada.

- La integración digital y las características de gestión inteligente de energía se convertirán en estándar en los sistemas de próxima generación.

- Las tecnologías de detección de tejidos y ajuste automático de potencia mejorarán la seguridad y consistencia quirúrgica.

- Los centros de cirugía ambulatoria expandirán su uso de generadores compactos y multifuncionales.

- El crecimiento en procedimientos oncológicos, cardiovasculares y gastrointestinales fortalecerá la demanda de dispositivos basados en energía.

- Los fabricantes invertirán en sistemas de generadores diseñados ergonómicamente y optimizados para el flujo de trabajo.

- Los mercados emergentes aumentarán la adopción a medida que la infraestructura de salud y la capacidad quirúrgica mejoren.

- El desarrollo de salas de operaciones híbridas acelerará la necesidad de generadores quirúrgicos versátiles y multimodo.

- La capacitación mejorada y los protocolos de seguridad apoyarán una adopción más amplia de equipos electrocirúrgicos de alta frecuencia.