Visión General del Mercado

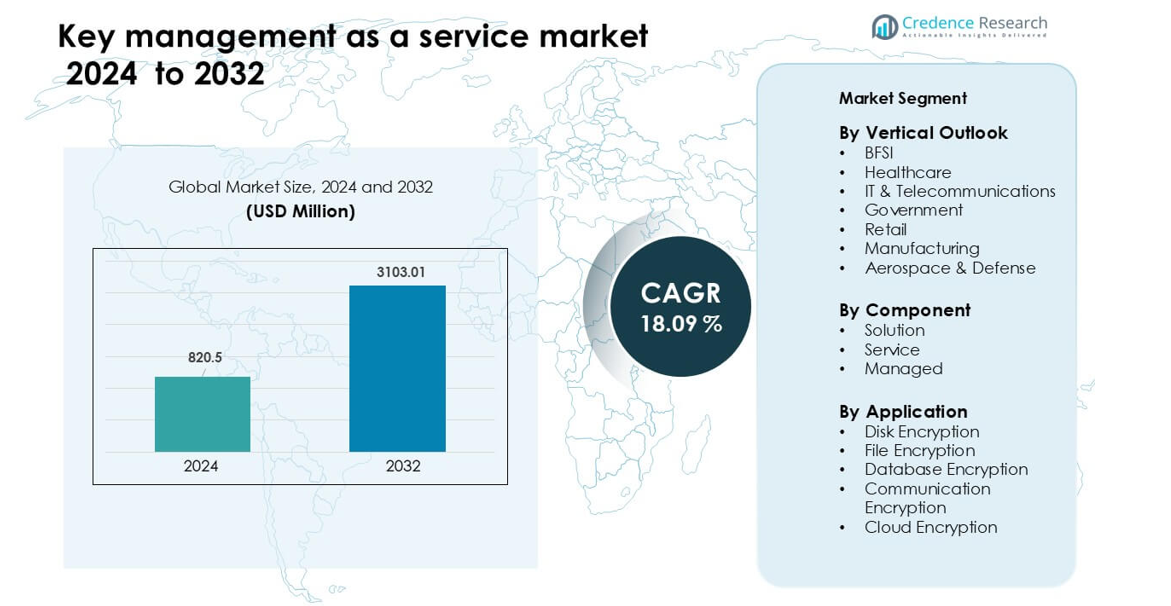

El mercado de gestión de claves como servicio fue valorado en USD 820.5 millones en 2024 y se anticipa que alcanzará USD 3103.01 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 18.09 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Gestión de Claves como Servicio 2024 |

USD 820.5 millones |

| Mercado de Gestión de Claves como Servicio, CAGR |

18.09% |

| Tamaño del Mercado de Gestión de Claves como Servicio 2032 |

USD 3103.01 millones |

El mercado de gestión de claves como servicio está conformado por grandes actores como IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte y KeyNexus Inc. Estas empresas lideran a través de la integración avanzada en la nube, controles de cifrado más fuertes y soporte para necesidades de seguridad en múltiples nubes. Su enfoque en la automatización, preparación para el cumplimiento y orquestación escalable de claves fortalece la adopción global. América del Norte se mantuvo como la región líder en 2024 con un 38% de participación, impulsada por estrictas normas de protección de datos, alto uso de la nube y fuertes inversiones de los sectores BFSI, salud y tecnología.

Perspectivas del Mercado

- El mercado de gestión de claves como servicio alcanzó USD 820.5 millones en 2024 y se anticipa que alcanzará USD 3103.01 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 18.09 % durante el período de pronóstico.

- La fuerte demanda provino del segmento BFSI, que mantuvo aproximadamente un 31% de participación debido a las estrictas necesidades de cumplimiento y la alta adopción de la nube en los sistemas financieros.

- La expansión de múltiples nubes y los marcos de seguridad de confianza cero moldearon las principales tendencias, empujando a las empresas a trasladarse hacia plataformas centralizadas y automatizadas de manejo de claves.

- La competencia se intensificó a medida que IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto) e Intel Corporation avanzaron en herramientas de cifrado preparadas para la nube con rotación de claves más rápida y fuerte soporte de cumplimiento.

- América del Norte lideró con un 38% de participación, impulsada por estrictas leyes de protección de datos y alto uso de la nube, mientras que Asia-Pacífico creció más rápido a medida que las empresas expandieron la infraestructura digital y fortalecieron el gasto en ciberseguridad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Perspectiva Vertical

El segmento BFSI lideró el mercado de gestión de claves como servicio en 2024 con aproximadamente un 31% de participación. Los bancos y aseguradoras impulsaron la demanda debido al aumento de la migración a la nube, mayores volúmenes de transacciones digitales y estrictos mandatos de protección de datos. Los sectores de salud y TI & telecomunicaciones registraron ganancias constantes a medida que los proveedores aseguraron datos de pacientes, registros electrónicos y grandes redes de comunicación. Las agencias gubernamentales y de defensa expandieron la adopción para proteger datos clasificados y apoyar programas nacionales de ciberseguridad. Los sectores de retail y manufactura siguieron, ya que estos sectores aumentaron la dependencia de sistemas conectados y requirieron una mayor protección para los datos de clientes y operativos.

- Por ejemplo, uno de los bancos privados más grandes de India, con más de 43 millones de clientes y 5,430 sucursales, utiliza el CipherTrust Cloud Key Manager de Thales para gestionar claves de cifrado en AWS y Azure, obteniendo visibilidad completa sobre cuándo y cómo se generan, utilizan y retiran sus claves.

Por Componente

El segmento de soluciones dominó el mercado de gestión de claves como servicio en 2024 con casi un 54% de participación. Las empresas seleccionaron herramientas escalables de ciclo de vida de claves para apoyar cargas de trabajo con mucho cifrado y cumplir con objetivos de cumplimiento. Los servicios crecieron a medida que las organizaciones buscaban soporte experto para la implementación y una rápida integración con plataformas en la nube. La gestión de claves administradas avanzó debido a la creciente preferencia por operaciones de seguridad externalizadas que reducen las cargas de trabajo internas. La demanda en todos los componentes aumentó a medida que las empresas manejaban más datos sensibles y adoptaban entornos multicloud que requerían un control criptográfico centralizado.

- Por ejemplo, el CipherTrust Cloud Key Manager de Thales admite trabajos automatizados de rotación de claves: las organizaciones pueden programar la rotación de cientos de claves maestras por suscripción en la nube, ayudando a reducir la carga de cumplimiento.

Por Aplicación

El cifrado en la nube tuvo la mayor participación en 2024 con aproximadamente un 37%, impulsado por la rápida adopción de la nube empresarial y estrictas regulaciones sobre protección de datos. El cifrado de discos y archivos creció a medida que las empresas aseguraban información almacenada, dispositivos remotos y contenido compartido. El cifrado de bases de datos ganó tracción debido al aumento de ciberataques dirigidos a registros estructurados en finanzas, salud y comercio minorista. El cifrado de comunicaciones se expandió con un mayor uso de herramientas de comunicación unificada y modelos de trabajo remoto. Cada aplicación avanzó a medida que las empresas adoptaban políticas de cifrado más fuertes para limitar los riesgos de violación y proteger datos en ecosistemas digitales en expansión.

Impulsores Clave del Crecimiento

Creciente Presión Regulatoria y Necesidades de Protección de Datos

Nuevas leyes de privacidad requerían un control más fuerte sobre los datos cifrados y aumentaron el uso de herramientas de gestión de claves. Las empresas enfrentaban auditorías estrictas y fuertes sanciones por un mal manejo de datos, por lo que adoptaron sistemas más seguros. La gestión de claves como servicio ofrecía registros claros, acceso controlado y mejor monitoreo para cumplir con estas leyes. Las empresas utilizaban estos servicios para asegurar registros personales, financieros y de salud. Los gobiernos actualizaban las regulaciones con frecuencia, lo que impulsaba a las empresas a adoptar plataformas flexibles. Caminos de cumplimiento más claros ayudaron a muchos sectores a elevar los niveles de seguridad y fomentaron un crecimiento constante del mercado.

- Por ejemplo, el CipherTrust Cloud Key Manager de Thales produce registros de log detallados para cada operación de clave (creación, rotación, importación/exportación), que pueden exportarse a un servidor SIEM o syslog para fines de auditoría.

Creciente Adopción de la Nube en Todas las Industrias

El uso de la nube se expandió en todos los sectores principales y creó una fuerte demanda de manejo seguro de claves. Las empresas trasladaron cargas de trabajo a nubes públicas e híbridas y necesitaban un cifrado confiable para proteger datos sensibles. La gestión de claves como servicio ayudó a las organizaciones a mantener el control de las claves criptográficas mientras usaban sistemas remotos. Muchas empresas carecían de habilidades de seguridad internas, por lo que recurrieron a plataformas externas para un almacenamiento de claves simple y seguro. Las normas globales también empujaron a las empresas hacia una mayor seguridad en la nube. Estos factores fomentaron una adopción generalizada y convirtieron el crecimiento de la nube en un impulsor clave para este mercado.

Aumento Rápido de Ciberataques Dirigidos a Datos Sensibles

Los ciberataques se volvieron más comunes y avanzados, obligando a las organizaciones a fortalecer los métodos de cifrado. Los hackers apuntaron a datos almacenados, archivos en la nube y bases de datos internas en muchas industrias. Las empresas utilizaron servicios de gestión de claves para cerrar brechas de seguridad y limitar el daño de las violaciones. El control centralizado ayudó a los equipos a rotar, almacenar y revocar claves rápidamente. Los costos de los ataques también aumentaron, lo que impulsó a las empresas a invertir en sistemas más seguros. Una mejor conciencia de riesgos entre los grupos de liderazgo apoyó este cambio. El creciente panorama de amenazas hizo que el cifrado fuerte fuera una prioridad y aumentó la demanda de gestión de claves como servicio.

Tendencias Clave y Oportunidades

Expansión de Entornos de TI Multi-Nube e Híbridos

El uso de multi-nube aumentó a medida que las empresas combinaban servicios de varios proveedores. Esto creó nuevos problemas de seguridad porque cada nube seguía diferentes reglas. La gestión de claves como servicio ayudó a las empresas a unificar el control de claves en todos los sistemas. Las herramientas centrales simplificaron las tareas de cifrado y redujeron los errores manuales. Esta tendencia abrió oportunidades para plataformas flexibles que soportaban muchas configuraciones de nube. Las empresas también necesitaban herramientas que se escalaran con cargas de trabajo pesadas, creando una fuerte demanda de servicios avanzados y automatizados. Las redes híbridas en crecimiento hicieron del control unificado de claves una oportunidad de mercado importante.

- Por ejemplo, Cloud Key Manager de Thales soporta la automatización a través de APIs RESTful, permitiendo a las empresas rotar, respaldar y gestionar cientos de claves maestras por suscripción en la nube de manera programática, en lugar de manejar cada clave manualmente.

Crecimiento de la Adopción de Seguridad de Confianza Cero

Muchas empresas se trasladaron a modelos de seguridad de confianza cero para proteger redes modernas. La confianza cero requería verificación estricta y comprobación constante de las acciones de los usuarios. El cifrado jugó un papel importante, lo que aumentó la demanda de una gestión de claves fuerte. Las empresas necesitaban herramientas que funcionaran bien con sistemas de identidad y proporcionaran control en tiempo real. Los servicios de gestión de claves ofrecieron este apoyo y ayudaron a las empresas a avanzar hacia la confianza cero más rápido. Los proveedores obtuvieron nuevas oportunidades al crear herramientas que se vinculaban con plataformas de seguridad. El movimiento hacia la confianza cero hizo que el cifrado y el control de claves fueran centrales en los planes de seguridad a largo plazo.

- Por ejemplo, CipherTrust Manager de Thales ofrece control de acceso granular basado en roles e integra con sistemas de identidad para que solo las identidades verificadas puedan realizar operaciones del ciclo de vida de las claves (generación, rotación, eliminación), fortaleciendo la gobernanza de confianza cero.

Desafíos Clave

Alta Complejidad de Integración en Grandes Empresas

Las grandes empresas a menudo luchaban para conectar la gestión de claves con los sistemas existentes. Las redes más antiguas y las aplicaciones personalizadas requerían pasos de configuración adicionales, ralentizando la adopción. Los problemas de integración aumentaron la necesidad de equipos capacitados, elevando los costos del proyecto. Algunas empresas retrasaron las actualizaciones debido a estos desafíos. Los proveedores tuvieron que ofrecer soporte especial y herramientas más simples para reducir estos obstáculos. Los sistemas complejos también causaron retrasos en el cumplimiento de los objetivos de seguridad. Este desafío siguió siendo una barrera importante para las empresas con configuraciones de TI amplias y antiguas.

Experiencia de Seguridad Limitada en Empresas Pequeñas y Medianas

Las empresas más pequeñas a menudo carecían de las habilidades necesarias para gestionar el cifrado y las políticas de claves. Muchos equipos entendían la seguridad básica pero luchaban con el manejo avanzado de claves. Esta brecha de habilidades creó riesgos durante la configuración y el uso diario. Los presupuestos más pequeños también limitaron el acceso a ayuda experta. Estos problemas ralentizaron la adopción y hicieron que las empresas dependieran más del soporte externo. Los proveedores necesitaban herramientas más fáciles para llegar a este segmento. Sin sistemas más simples, muchas pequeñas empresas continuaron enfrentando retrasos en la adopción de una gestión de claves fuerte.

Análisis Regional

Norteamérica

Norteamérica lideró el mercado de gestión de claves como servicio en 2024 con aproximadamente un 38% de participación. La fuerte adopción de plataformas en la nube, estrictas normas de protección de datos y mayores riesgos de ciberataques apoyaron un crecimiento constante. EE.UU. dominó debido al avanzado gasto en seguridad por parte de BFSI, empresas de salud y tecnología. Canadá añadió impulso a medida que las empresas modernizaron los sistemas de TI y adoptaron marcos de confianza cero. El uso generalizado de configuraciones multi-nube aumentó la necesidad de un manejo unificado de claves. Los principales proveedores y las rápidas actualizaciones regulatorias fortalecieron aún más el liderazgo de la región, ayudando a Norteamérica a mantener una clara ventaja sobre otros mercados.

Europa

Europa mantuvo casi un 29% de participación en 2024, impulsada por estrictas leyes de privacidad y fuertes necesidades de cumplimiento industrial. El requisito del GDPR para prácticas de cifrado estrictas aumentó la demanda de control centralizado de claves. Alemania, el Reino Unido y Francia lideraron la adopción a medida que las empresas hicieron la transición a sistemas en la nube e híbridos. Los servicios financieros, agencias gubernamentales y empresas de telecomunicaciones impulsaron el mercado a través de mayores inversiones en modernización segura de TI. Los crecientes riesgos cibernéticos y las iniciativas de seguridad nacional también apoyaron una adopción más amplia. Estos factores ayudaron a Europa a seguir siendo uno de los mercados más orientados a la seguridad para servicios de gestión de claves.

Asia-Pacífico

Asia-Pacífico representó aproximadamente un 23% de participación en 2024 y siguió siendo el mercado regional de más rápido crecimiento. La rápida digitalización en China, India, Japón y Corea del Sur aumentó la necesidad de herramientas de cifrado basadas en la nube. La expansión de los ecosistemas fintech y las grandes redes de comercio electrónico crearon una alta demanda de manejo seguro de datos. El aumento del cibercrimen y las nuevas normas nacionales de ciberseguridad alentaron a las empresas a adoptar una gestión estructurada de claves. La migración a la nube en los sectores de TI, telecomunicaciones y manufactura impulsó aún más la adopción. Las fuertes inversiones en infraestructura de seguridad moderna apoyaron el crecimiento de la región y posicionaron a Asia-Pacífico como una oportunidad a largo plazo.

América Latina

América Latina mantuvo alrededor del 6% de participación en 2024, apoyada por la creciente adopción de la nube y esfuerzos regulatorios más fuertes. Brasil y México lideraron el mercado a medida que las empresas modernizaron las operaciones de TI y mejoraron los sistemas de protección de datos. La expansión de la banca digital, la actividad de comercio electrónico y el aumento de incidentes de violación impulsaron a las empresas hacia la gestión centralizada de cifrado. La adopción se mantuvo más lenta en comparación con las regiones desarrolladas debido a los límites presupuestarios y las brechas de habilidades. Sin embargo, más empresas se movieron hacia servicios de seguridad gestionados, aumentando el uso de la gestión de claves basada en la nube. Este cambio fortaleció el potencial de crecimiento de la región.

Oriente Medio y África

La región de Oriente Medio y África capturó casi un 4% de participación en 2024, impulsada por crecientes preocupaciones de ciberseguridad y la expansión de programas de transformación digital. Países del Golfo como los EAU y Arabia Saudita adoptaron soluciones de cifrado avanzadas para proteger los datos de los sectores gubernamental, financiero y energético. La expansión de servicios en la nube en mercados emergentes apoyó la necesidad de un manejo seguro de claves. Muchas organizaciones dependieron de plataformas gestionadas debido a la limitada experiencia interna. La creciente inversión en marcos nacionales de ciberseguridad apoyó aún más la actividad del mercado. A pesar de la menor escala, la región continuó mostrando fuertes perspectivas de crecimiento a largo plazo.

Segmentaciones del Mercado:

Por Perspectiva Vertical

- BFSI

- Salud

- TI y Telecomunicaciones

- Gobierno

- Retail

- Manufactura

- Aeroespacial y Defensa

Por Componente

- Solución

- Servicio

- Gestionado

Por Aplicación

- Encriptación de Disco

- Encriptación de Archivos

- Encriptación de Bases de Datos

- Encriptación de Comunicaciones

- Encriptación en la Nube

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de gestión de claves como servicio presenta a IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte y KeyNexus Inc. Las empresas expandieron su alcance con herramientas de encriptación listas para la nube y sistemas de control de claves simples. Muchos proveedores mejoraron la integración con las principales plataformas en la nube para apoyar el uso multicloud. Las empresas se centraron en una rotación de claves más rápida, almacenamiento más seguro y soporte de confianza cero. Los actores añadieron funciones de automatización para reducir el error humano y mejorar las tareas diarias de seguridad. Varias empresas invirtieron en métodos seguros para la computación cuántica para prepararse para riesgos futuros. Las asociaciones con empresas financieras, de salud y telecomunicaciones ayudaron a los proveedores a crecer. Muchos proveedores también ofrecieron servicios gestionados para equipos que carecen de habilidades de seguridad. Estas estrategias fortalecieron la competencia y empujaron a los proveedores a ofrecer un mejor rendimiento y características de cumplimiento más sólidas en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En junio de 2025, Egnyte lanzó Project Hub, una plataforma de infraestructura de datos impulsada por IA para el sector AEC; aunque no es estrictamente un movimiento de KMaaS, implica una inversión más profunda en infraestructura segura de claves/control.

- En abril de 2025, Intel Corporation destacó un aviso de seguridad sobre la exposición de claves de encriptación en las plataformas Intel Apollo Lake, un riesgo relevante para los servicios de gestión de claves.

- En marzo de 2025, IBM Corporation anunció un impulso más amplio en su portafolio de servicios como parte de herramientas de gestión de infraestructura (aunque no específicamente KMaaS).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado enPerspectiva Vertical, Componente, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de control de claves basado en la nube aumentará a medida que las empresas expandan sistemas multi-nube.

- La adopción de confianza cero impulsará a las empresas a utilizar herramientas de cifrado más fuertes y automatizadas.

- La criptografía segura frente a la computación cuántica ganará terreno a medida que las compañías se preparen para futuros riesgos de seguridad.

- La supervisión de claves impulsada por IA mejorará la detección de amenazas y reducirá la carga de trabajo manual.

- Más industrias pasarán de sistemas de claves locales a plataformas en la nube completamente gestionadas.

- La integración con herramientas de gestión de identidad y acceso se convertirá en un requisito fundamental.

- La presión regulatoria aumentará la adopción en los sectores de BFSI, salud, gobierno y telecomunicaciones.

- Las reglas de flujo de datos transfronterizos alentará a las empresas a adoptar una gobernanza de claves específica por región.

- Las pymes adoptarán servicios gestionados más simples y de bajo costo para cerrar brechas de habilidades.

- Los proveedores globales expandirán asociaciones con proveedores de nube para fortalecer su presencia en el mercado.