Visión General del Mercado:

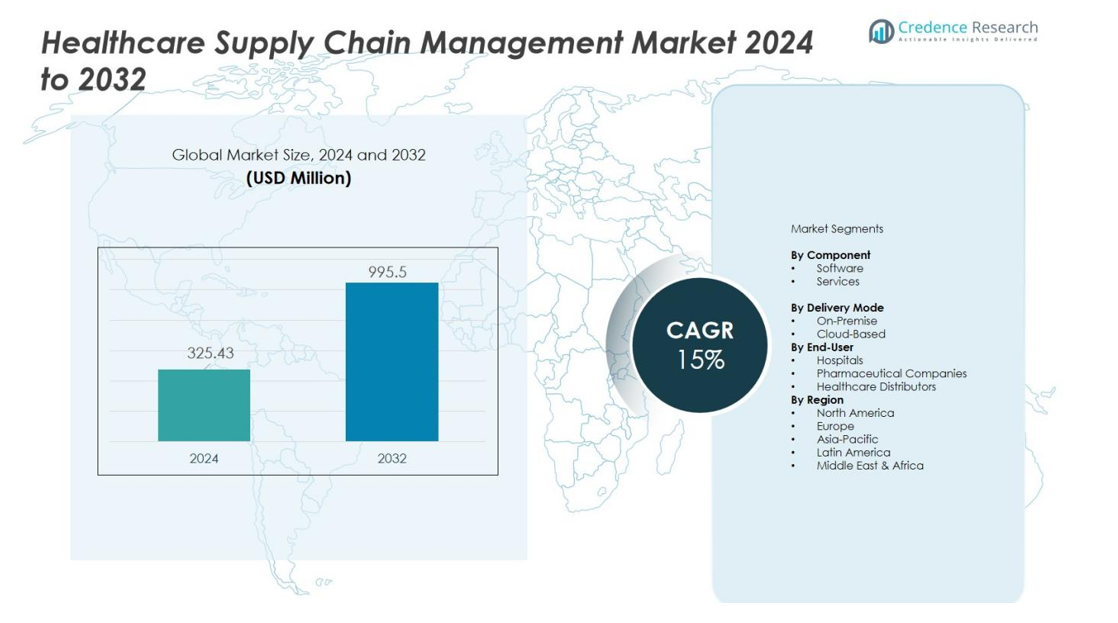

El tamaño del mercado de la Gestión de la Cadena de Suministro en el Cuidado de la Salud fue valorado en USD 325.43 millones en 2024 y se anticipa que alcance USD 995.5 millones para 2032, con un CAGR del 15% durante el período de pronóstico (2024-2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Gestión de la Cadena de Suministro en el Cuidado de la Salud 2024 |

USD 325.43 millones |

| Mercado de Gestión de la Cadena de Suministro en el Cuidado de la Salud, CAGR |

15% |

| Tamaño del Mercado de Gestión de la Cadena de Suministro en el Cuidado de la Salud 2032 |

USD 995.5 millones |

Los impulsores clave incluyen el cambio acelerado hacia la automatización, la toma de decisiones basada en datos y las plataformas de cadena de suministro en la nube. Los hospitales y proveedores de atención médica están adoptando sistemas avanzados de gestión de inventarios, tecnologías RFID y análisis predictivo para minimizar el desperdicio, optimizar la adquisición y mejorar la entrega de atención al paciente. Además, la creciente demanda de transparencia, cumplimiento regulatorio y logística de cadena de frío para biofarmacéuticos fortalece la adopción de soluciones de gestión de la cadena de suministro en todo el sector. El creciente volumen de dispositivos médicos, productos farmacéuticos y consumibles impulsa aún más la necesidad de procesos eficientes de cadena de suministro.

Regionalmente, América del Norte posee la mayor cuota de mercado debido a su infraestructura sanitaria madura, fuerte adopción de TI y énfasis en operaciones rentables. Europa sigue con inversiones significativas en la transformación digital de la salud. Mientras tanto, se espera que Asia-Pacífico experimente el crecimiento más rápido, respaldado por la expansión de instalaciones de atención médica, iniciativas de modernización gubernamental y la creciente adopción de sistemas de cadena de suministro basados en la nube en las economías emergentes.

Perspectivas del mercado:

- El mercado de gestión de la cadena de suministro de atención médica está valorado en USD 325.43 millones y se espera que alcance USD 995.5 millones para 2032, registrando un CAGR del 15% impulsado por la rápida transformación digital.

- La automatización, el análisis predictivo, las herramientas RFID y las plataformas en la nube fortalecen la eficiencia de adquisición, reducen el desperdicio y mejoran la visibilidad en tiempo real en las operaciones de atención médica.

- La presión regulatoria para la trazabilidad de productos y la creciente necesidad de logística de cadena de frío segura para biológicos y vacunas aceleran la adopción de soluciones en hospitales y líneas de suministro farmacéuticas.

- Los altos costos de implementación, las preocupaciones de ciberseguridad y los ecosistemas de proveedores fragmentados crean barreras operativas y ralentizan la integración tecnológica en regiones en desarrollo.

- América del Norte lidera con un 41% de participación de mercado, Europa sigue con un 32%, y Asia-Pacífico se expande rápidamente con un 21%, respaldada por inversiones en salud digital y creciente infraestructura de atención médica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del mercado:

Creciente demanda de eficiencia operativa y optimización de costos

El crecimiento del mercado de gestión de la cadena de suministro de atención médica está impulsado por la necesidad de eficiencia y control de costos en hospitales y redes de atención. Los proveedores optimizan la adquisición, el control de inventario y la distribución para reducir el desperdicio y mejorar la utilización de recursos. La automatización mejora la precisión de los pedidos y minimiza los errores manuales. Mejora la visibilidad del flujo de trabajo y apoya la planificación estratégica. Las organizaciones se enfocan en reducir los costos operativos sin comprometer la calidad del cuidado.

- Por ejemplo, ChenMed automatizó el 80% de sus transacciones de órdenes de compra y facturas utilizando Workday, lo que no solo ahorró tiempo significativo a los clínicos, sino que también condujo a ahorros de costos medibles que mejoraron la eficiencia en la prestación de atención.

Aumento de la adopción de soluciones digitales y basadas en la nube para la cadena de suministro

Los actores del mercado de gestión de la cadena de suministro de atención médica invierten en plataformas en la nube y análisis avanzados para fortalecer la toma de decisiones en tiempo real. Las soluciones digitales apoyan el seguimiento de extremo a extremo, el cumplimiento más rápido y la mejora de la colaboración con proveedores. Mejora la precisión de los datos y permite la previsión predictiva. Las herramientas de IA, aprendizaje automático e IoT elevan la transparencia de la cadena de suministro. Los proveedores hacen la transición a sistemas digitales integrados para satisfacer las crecientes expectativas de servicio.

- Por ejemplo, GHX Marketplace es una solución basada en la nube que aprovecha los datos y el análisis para dirigir a los solicitantes a proveedores preferidos, ayudando a mejorar la eficiencia de compra y controlar los costos.

Creciente presión regulatoria y necesidad de trazabilidad de productos

La adopción del mercado de gestión de la cadena de suministro de atención médica aumenta debido a las regulaciones relacionadas con la seguridad de los productos, la serialización y la garantía de calidad. Los gobiernos imponen reglas estrictas para asegurar la autenticidad de los productos farmacéuticos y dispositivos médicos. Esto impulsa a las organizaciones a implementar sistemas seguros de seguimiento y documentación. Una fuerte trazabilidad reduce los riesgos de falsificación y asegura el cumplimiento. Las empresas fortalecen los marcos de gobernanza para cumplir con los estándares globales.

Expansión de la Logística de Cadena de Frío para Biofarmacéuticos y Vacunas

El mercado de gestión de la cadena de suministro en el sector salud se beneficia de la creciente demanda de almacenamiento y transporte controlado de productos sensibles a la temperatura. El crecimiento en biológicos, terapias celulares y vacunas aumenta la necesidad de logística especializada. Esto apoya la preservación de la eficacia del producto a lo largo de rutas de suministro extensas. Los sistemas avanzados de monitoreo de cadena de frío mejoran la fiabilidad. Los proveedores de atención médica y distribuidores invierten en infraestructura para mantener la integridad del producto.

Tendencias del Mercado:

Creciente Integración de Analítica Avanzada, IA y Automatización en Redes de Suministro

Las tendencias del mercado de gestión de la cadena de suministro en el sector salud reflejan una rápida integración de analítica, IA y automatización para mejorar la precisión, capacidad de respuesta y capacidad de pronóstico. Esto apoya la adquisición basada en datos y mejora la visibilidad en tiempo real a lo largo de los flujos de productos. La planificación de la demanda impulsada por IA reduce las carencias y fortalece el control de inventarios. La automatización mejora el procesamiento de pedidos y minimiza los retrasos operativos. Las plataformas en la nube mejoran la comunicación entre proveedores y prestadores de atención médica. Los dispositivos de seguimiento habilitados para IoT fortalecen el monitoreo de envíos y mejoran la seguridad del producto. Los proveedores utilizan estas tecnologías para mejorar el rendimiento y reducir ineficiencias.

- Por ejemplo, DHL implementó el monitoreo de envíos habilitado para IoT en su logística de salud y ciencias de la vida, utilizando sensores para rastrear condiciones como temperatura, humedad y ubicación.

Expansión de Blockchain, IoT y Tecnologías de Cadena de Frío para Transparencia y Seguridad del Producto

El mercado de gestión de la cadena de suministro en el sector salud observa un aumento en el despliegue de blockchain, sensores IoT y tecnologías de control de temperatura para mejorar la trazabilidad y seguridad del producto. Esto apoya la verificación de la autenticidad del producto y reduce los riesgos de falsificación. Blockchain mejora la transparencia de datos y asegura los registros de transacciones. Los dispositivos IoT monitorean las condiciones ambientales y mejoran el cumplimiento de envíos. Las innovaciones en cadena de frío mejoran el manejo de biológicos, vacunas y terapias críticas. Los proveedores invierten en sistemas conectados para proteger la integridad del producto. El cumplimiento regulatorio y la resiliencia de la cadena de suministro mejoran con la adopción más amplia de estas tecnologías.

- Por ejemplo, la integración de sensores de temperatura IoT precisos en la distribución de la vacuna COVID-19 aseguró que las dosis se mantuvieran dentro del rango de temperatura prescrito durante todo el transporte a través de países, preservando la eficacia del producto durante todo el proceso de entrega.

Análisis de Desafíos del Mercado:

Altos Costos de Implementación e Infraestructura Digital Limitada en Regiones Emergentes

El mercado de gestión de la cadena de suministro en el sector salud enfrenta desafíos debido a los altos costos de implementación, necesidades de integración complejas y preparación técnica limitada en regiones en desarrollo. Requiere una inversión significativa en software, hardware y personal capacitado. Las restricciones presupuestarias en instalaciones de salud más pequeñas ralentizan la adopción de tecnología. Los sistemas heredados dificultan el intercambio de datos sin problemas y reducen la visibilidad operativa. La infraestructura de red deficiente afecta la fiabilidad del sistema y el seguimiento en tiempo real. Los proveedores luchan por mantener un rendimiento constante en entornos de suministro fragmentados.

Riesgos de Seguridad de Datos, Complejidad Regulatoria y Problemas de Coordinación con Proveedores

El mercado de Gestión de la Cadena de Suministro en Salud enfrenta riesgos vinculados a amenazas de ciberseguridad, reglas de cumplimiento en evolución y coordinación con múltiples proveedores. Maneja datos sensibles de pacientes y productos que requieren una fuerte protección. Los estrictos marcos regulatorios aumentan los esfuerzos de documentación y elevan las cargas operativas. Los cambios frecuentes en las políticas de suministro global aumentan la complejidad. La fragmentación de proveedores crea brechas de comunicación y interrumpe la continuidad del suministro. Las organizaciones deben gestionar múltiples partes interesadas para mantener una calidad de servicio consistente y una entrega oportuna.

Oportunidades del Mercado:

Aumento de la Adopción de la Transformación Digital y Soluciones de Cadena de Suministro Impulsadas por IA

El mercado de Gestión de la Cadena de Suministro en Salud tiene fuertes oportunidades debido al uso creciente de plataformas digitales, herramientas de IA y automatización en las operaciones de salud. Apoya la previsión predictiva, mejora la precisión de las adquisiciones y fortalece la toma de decisiones. Los sistemas basados en IA optimizan las rutas de distribución y reducen los retrasos. Los modelos basados en la nube mejoran el acceso a datos y la escalabilidad para proveedores de todos los tamaños. El crecimiento en RFID, sensores IoT y sistemas de inventario inteligente fomenta la innovación. Los hospitales y distribuidores adoptan herramientas avanzadas para mejorar el rendimiento y reducir el desperdicio operativo.

Expansión de Redes de Cadena de Frío y Globalización de Líneas de Suministro Biofarmacéuticas

El mercado de Gestión de la Cadena de Suministro en Salud se beneficia de la creciente demanda de capacidad ampliada de cadena de frío para apoyar biológicos, vacunas y terapias basadas en células. Fortalece la integridad del producto mejorando la logística controlada por temperatura. El crecimiento en la fabricación global fomenta la inversión en redes de distribución transfronterizas. Los mercados emergentes ofrecen oportunidades para mejoras de infraestructura y adopción digital. Mejores tecnologías de monitoreo mejoran la fiabilidad del suministro en ubicaciones remotas. Las partes interesadas se centran en biológicos de alto valor para desbloquear nuevas fuentes de ingresos y mejorar la conectividad global.

Análisis de Segmentación del Mercado:

Por Componente

La segmentación del mercado de Gestión de la Cadena de Suministro en Salud por componente incluye software y servicios, con el software teniendo una participación significativa debido a la creciente adopción de plataformas de análisis, herramientas RFID y sistemas de gestión de inventario. Mejora la visibilidad en adquisiciones, distribución y operaciones de almacén. El software basado en la nube y habilitado por IA gana tracción por su escalabilidad y capacidad de seguimiento en tiempo real. Los servicios se expanden constantemente con una mayor demanda de integración de sistemas, consultoría y soporte de capacitación. Los proveedores buscan servicios gestionados para reducir las cargas operativas y mejorar el rendimiento de la cadena de suministro.

- Por ejemplo, GE HealthCare utilizó la plataforma de minería de procesos Celonis para optimizar su cumplimiento de pedidos, un proyecto verificado que les ayudó a acortar el ciclo de cumplimiento en 18 días y acelerar el flujo de efectivo.

Por Modo de Entrega

La segmentación por modo de entrega cubre modelos en las instalaciones y basados en la nube, con el despliegue en la nube creciendo rápidamente debido a la menor inversión inicial y la escalabilidad más fácil. Apoya el acceso remoto, el intercambio seguro de datos y actualizaciones sin problemas en las redes de salud. Los sistemas en las instalaciones siguen siendo relevantes entre las grandes instituciones que priorizan el control total de datos y la personalización avanzada. Las plataformas en la nube atraen a instalaciones de salud medianas y emergentes. El mayor enfoque en la transformación digital fortalece la demanda de soluciones de cadena de suministro flexibles y automatizadas.

- Por ejemplo, Epic Systems, un proveedor líder de software para el cuidado de la salud, informó que su software ahora ayuda a gestionar los registros electrónicos de salud de más de 305 millones de pacientes en los EE. UU. y en todo el mundo.

Por Usuario Final

La segmentación por usuario final incluye hospitales, compañías farmacéuticas y distribuidores de atención médica, con los hospitales teniendo una participación mayor debido a la creciente demanda de una adquisición eficiente y optimización de inventario. Mejora la entrega de atención al paciente al reducir la falta de existencias y el desperdicio. Las compañías farmacéuticas invierten en sistemas avanzados para mejorar la serialización, el seguimiento y la eficiencia de la distribución global. Los distribuidores adoptan plataformas digitales para gestionar altos volúmenes de productos y mejorar la precisión de los pedidos. El crecimiento en biológicos y dispositivos médicos aumenta la demanda de sistemas de cadena de suministro integrados y conformes en todas las categorías de usuarios finales.

Segmentaciones:

Por Componente

Por Modo de Entrega

- En las instalaciones

- Basado en la nube

Por Usuario Final

- Hospitales

- Compañías Farmacéuticas

- Distribuidores de Atención Médica

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Fuerte Presencia en el Mercado y Liderazgo Tecnológico en América del Norte

América del Norte posee 41% del Mercado de Gestión de la Cadena de Suministro de Salud, respaldado por una fuerte adopción digital y una infraestructura de salud avanzada. La región mantiene una posición líder con inversión sostenida en análisis, automatización y plataformas de cadena de suministro integradas. Los proveedores utilizan herramientas RFID y sistemas basados en la nube para mejorar la visibilidad operativa. Se beneficia de estrictos requisitos regulatorios que fortalecen la trazabilidad y seguridad del producto. Los proveedores de tecnología líderes apoyan la innovación continua en las redes de salud. Los hospitales priorizan sistemas unificados de adquisición y distribución para mejorar el rendimiento.

Crecientes Esfuerzos de Modernización y Alineación Regulatoria en Europa

Europa captura 32% del Mercado de Gestión de la Cadena de Suministro de Salud, impulsado por iniciativas de transformación digital generalizadas. La región avanza en la modernización en hospitales, fabricantes farmacéuticos y socios logísticos. Experimenta una creciente adopción de la automatización y la planificación basada en datos debido a los marcos de cumplimiento en evolución. La actividad sanitaria transfronteriza aumenta la necesidad de redes de suministro altamente coordinadas. Los proveedores invierten en soluciones de seguimiento avanzadas para cumplir con los estrictos estándares de seguridad del producto. El crecimiento en la producción de biológicos eleva la demanda de sistemas de cadena de suministro resilientes y ágiles.

Rápida Adopción Digital y Expansión de la Infraestructura de Salud en Asia-Pacífico

Asia-Pacífico representa el 21% del mercado de gestión de la cadena de suministro de atención médica, respaldado por la expansión de la infraestructura sanitaria y la rápida digitalización. La región muestra una fuerte adopción de plataformas basadas en la nube debido a su escalabilidad y eficiencia de costos. Se beneficia de programas gubernamentales que promueven la modernización de la adquisición, el control de inventarios y las operaciones logísticas. El crecimiento en la fabricación farmacéutica fortalece la necesidad de redes de suministro seguras y transparentes. Las inversiones en la cadena de frío aumentan para apoyar vacunas y productos biológicos. Los proveedores de atención médica implementan herramientas digitales para mejorar la eficiencia de la distribución y reducir los retrasos operativos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Oracle (EE.UU.)

- Tecsys Inc. (Canadá)

- Global Healthcare Exchange, LLC. (EE.UU.)

- Ascension (EE.UU.)

- Ochsner Health (EE.UU.)

- Banner Health (EE.UU.)

- Henry Schein, Inc. (EE.UU.)

- McKesson CORPORATION (EE.UU.)

- Cardinal Health (EE.UU.)

- Epicor Software Corporation (EE.UU.)

Análisis Competitivo:

El mercado de gestión de la cadena de suministro de atención médica presenta una fuerte competencia impulsada por la innovación tecnológica, la expansión digital y la creciente demanda de plataformas de suministro integradas. Los principales actores se centran en soluciones basadas en la nube, análisis en tiempo real y herramientas de automatización que mejoran la precisión de las adquisiciones y fortalecen la visibilidad del inventario. Se fomenta la actualización continua en capacidades de pronóstico predictivo, seguimiento RFID y gestión de cumplimiento. Las empresas clave expanden asociaciones con hospitales, firmas farmacéuticas y distribuidores para mejorar la conectividad en las redes de suministro. Los proveedores enfatizan la ciberseguridad, la integración de sistemas y las interfaces fáciles de usar para apoyar implementaciones a gran escala. El creciente interés en herramientas de IA e IoT intensifica la competencia, con empresas que buscan un mayor valor a través de modelos de servicio personalizados y una sólida inteligencia de datos. Los actores establecidos se benefician de fuertes huellas globales, mientras que las empresas emergentes introducen plataformas rentables y flexibles para capturar nuevas oportunidades.

Desarrollos Recientes:

- En octubre de 2025, Oracle lanzó la Oracle AI Factory, ofreciendo vías estructuradas para que clientes y socios aceleren la adopción de IA.

- En junio de 2025, Tecsys lanzó TecsysIQ, una plataforma impulsada por IA para obtener información sobre la cadena de suministro de atención médica integrando EHR y sistemas ERP.

Cobertura del Informe:

El informe de investigación ofrece un análisis detallado basado en Componente, Modo de Entrega, Usuario Final y Región. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos en ITALIA sobre el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La transformación digital se acelerará, con una mayor adopción de pronósticos impulsados por IA, automatización y análisis avanzados.

- Las plataformas basadas en la nube se expandirán, apoyando operaciones de cadena de suministro escalables, seguras y colaborativas.

- La demanda de visibilidad en tiempo real aumentará, lo que llevará a un uso más amplio de soluciones RFID, sensores IoT y blockchain.

- La logística de la cadena de frío se fortalecerá debido al aumento de volúmenes de biológicos, vacunas y terapias basadas en células.

- Los proveedores de atención médica priorizarán la optimización de costos, impulsando la inversión en sistemas integrados de adquisición e inventario.

- La presión regulatoria se intensificará, empujando a las organizaciones a adoptar tecnologías avanzadas de trazabilidad y serialización.

- Las redes de suministro de atención médica transfronterizas crecerán, requiriendo una coordinación logística más inteligente y documentación digital.

- Las soluciones de ciberseguridad ganarán importancia a medida que las cadenas de suministro manejen datos médicos y de productos sensibles.

- Los mercados emergentes adoptarán rápidamente herramientas modernas de cadena de suministro, apoyados por el desarrollo de infraestructura y la expansión de la atención médica.

- Las asociaciones con proveedores y las colaboraciones estratégicas aumentarán, permitiendo ecosistemas de cadena de suministro de extremo a extremo con inteligencia de datos unificada.