Visión General del Mercado

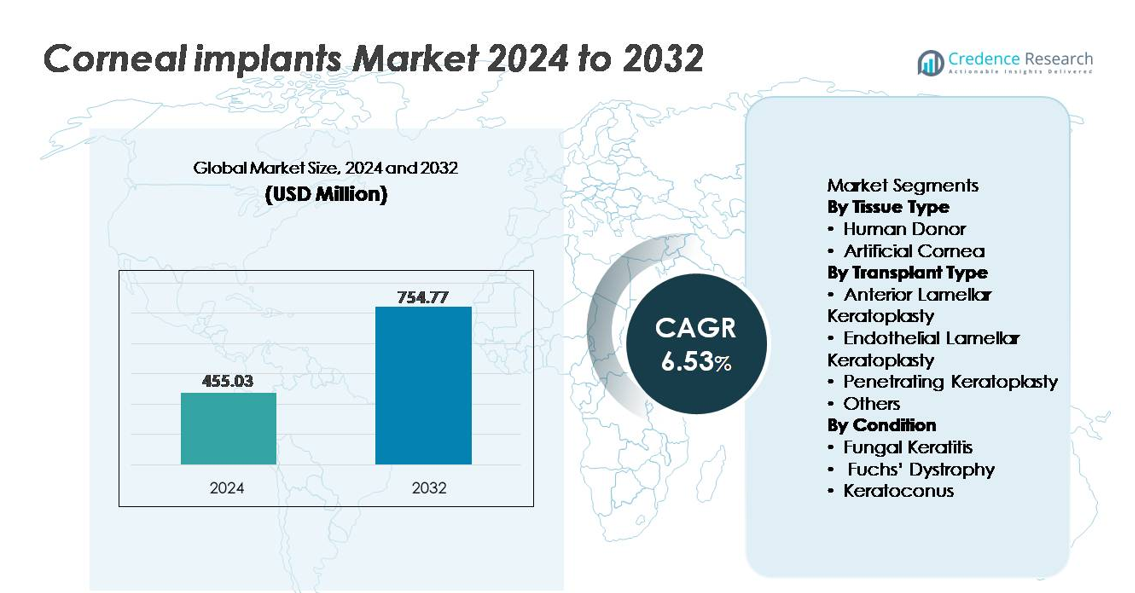

El mercado global de implantes corneales fue valorado en USD 455.03 millones en 2024 y se proyecta que alcance aproximadamente USD 754.77 millones para 2032, registrando un CAGR de 6.53% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Implantes Corneales 2024 |

USD 455.03 millones |

| Mercado de Implantes Corneales, CAGR |

6.53% |

| Tamaño del Mercado de Implantes Corneales 2032 |

USD 754.77 millones |

El mercado de implantes corneales presenta una mezcla competitiva de fabricantes de dispositivos médicos, innovadores biotecnológicos y redes de bancos de ojos, incluyendo CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen y Alabama Eye Bank. América del Norte sigue siendo el mercado regional líder, representando aproximadamente el 38% del total de la participación global, impulsado por una fuerte disponibilidad de tejido donante, infraestructura avanzada de trasplantes y alta adopción de queratoplastia lamelar. Europa sigue con una participación sustancial respaldada por programas de donantes apoyados por el gobierno y protocolos clínicos estandarizados, mientras que Asia-Pacífico continúa emergiendo como una región de alto crecimiento debido a la creciente necesidad no satisfecha y la expansión de capacidades quirúrgicas.

Perspectivas del Mercado

- El mercado global de implantes corneales fue valorado en USD 455.03 millones en 2024 y se proyecta que alcance USD 754.77 millones para 2032, reflejando un CAGR del 6.53% durante el período de pronóstico.

- El aumento de la prevalencia de la ceguera corneal y los trastornos endoteliales relacionados con la edad sigue siendo un impulsor clave del mercado, con una creciente demanda de queratoplastia lamelar mínimamente invasiva que apoya una mayor utilización de implantes.

- Los avances en córneas artificiales, tejidos bioingenierizados y terapias regenerativas están emergiendo como tendencias significativas, creando nuevas oportunidades en mercados que enfrentan escasez de donantes.

- El panorama competitivo presenta empresas de dispositivos médicos y redes de bancos de ojos, con América del Norte liderando debido a la fortaleza de su infraestructura, mientras que los implantes de donantes humanos mantienen la participación dominante en la mayoría de los procedimientos quirúrgicos.

- Las dinámicas regionales revelan a América del Norte con un 38% de participación de mercado, seguida de Europa con un 29%, y Asia-Pacífico con un 24%, con un crecimiento restringido en mercados emergentes por el acceso limitado a donantes y los altos costos quirúrgicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Tejido

Los implantes corneales de donantes humanos representan el segmento dominante, representando la mayor participación debido a los resultados clínicos establecidos, la familiaridad generalizada de los cirujanos y la integración de larga data en los programas de trasplante. Su compatibilidad orgánica reduce el riesgo de rechazo y apoya una mejor regeneración de los nervios sensoriales. Sin embargo, el aumento de la escasez de donantes y la creciente demanda de procedimientos oportunos impulsan el interés en córneas artificiales. Las córneas artificiales sintéticas y bioingenierizadas están emergiendo como alternativas para pacientes no aptos para injertos de donantes o con múltiples fallos de injertos. Los avances en biomateriales flexibles, andamios de polímeros y superficies nanoestructuradas continúan ampliando el potencial de adopción de córneas artificiales en grupos de pacientes con alta necesidad.

- Por ejemplo, el CorNeat KPro de CorNeat Vision utiliza una falda de nanofibras integradora compuesta de polímeros electrohilados diseñados con diámetros de fibra por debajo de 900 nanómetros, permitiendo la biointegración sin requerir células de donantes.

Por Tipo de Trasplante

La queratoplastia lamelar endotelial mantiene la participación de mercado dominante, impulsada por resultados quirúrgicos precisos, tiempos de recuperación reducidos y menores tasas de complicaciones en comparación con los trasplantes de espesor completo. Su enfoque dirigido preserva las capas corneales sanas y disminuye la probabilidad de rechazo del injerto. La queratoplastia lamelar anterior es preferida para condiciones estromales selectivas, mientras que la queratoplastia penetrante sigue siendo esencial cuando se requiere el reemplazo de múltiples capas corneales. Las técnicas emergentes dentro de la categoría “Otros”, incluyendo el injerto asistido por láser personalizado, están ganando atención por su capacidad para mejorar la claridad visual a través de la personalización estructural y la estabilidad postoperatoria mejorada.

- Por ejemplo, el Sistema Guiado por Imagen VERION de Alcon proporciona un registro ocular digital de alta precisión y apoya la alineación de LIO tóricas con una precisión angular documentada en el rango de subgrado. La plataforma rastrea la rotación ocular para mantener una orientación intraoperatoria estable. Estas capacidades mejoran la visualización y planificación en procedimientos que requieren incisiones corneales precisas o centrado.

Por Condición

La distrofia de Fuchs sigue siendo el segmento de condición dominante ya que contribuye significativamente a la demanda global de trasplantes de córnea, respaldada por el aumento de la incidencia entre las poblaciones envejecidas y el diagnóstico temprano habilitado por imágenes avanzadas. La disfunción endotelial impulsa la preferencia por técnicas de queratoplastia endotelial mínimamente invasivas, fortaleciendo la demanda de implantes dirigidos. La queratitis fúngica forma un importante grupo de necesidad en regiones tropicales y en desarrollo, en gran parte debido a la exposición ambiental y al tratamiento retrasado. El queratocono continúa expandiéndose como un área de tratamiento con demografías de pacientes más jóvenes y la creciente adopción de intervenciones que preservan el injerto y retrasan o reducen la necesidad de un reemplazo completo de córnea

Factores Clave de Crecimiento

Aumento de la Prevalencia de Trastornos Corneales y Pérdida de Visión

La creciente carga de enfermedades corneales, incluyendo la distrofia de Fuchs, el queratocono, la queratitis infecciosa y las lesiones relacionadas con traumatismos, sigue impulsando la demanda de implantes corneales a nivel mundial. A medida que las poblaciones envejecen, la incidencia de degeneración de células endoteliales aumenta, generando un volumen quirúrgico sostenido. En regiones en desarrollo, las infecciones no tratadas, el mal uso de lentes de contacto y los riesgos ocupacionales siguen siendo contribuyentes importantes a la opacidad corneal. El aumento de la conciencia sobre las intervenciones quirúrgicas, el diagnóstico temprano a través de imágenes de alta resolución y las mejoras en las redes de referencia fortalecen la penetración del mercado. Además, las iniciativas de salud pública y privada que apoyan el cribado, los trasplantes subsidiados y la adquisición de tejido de donantes mejoran el acceso al tratamiento en regiones desatendidas, creando un crecimiento de demanda en múltiples niveles.

- Por ejemplo, plataformas de diagnóstico como el OCT de barrido Casia2 de Topcon capturan 50,000 A-scans por segundo, permitiendo la detección temprana de disfunción endotelial corneal y la progresión del queratocono con precisión a nivel micrométrico. Las iniciativas públicas y privadas que apoyan el cribado y la adquisición de donantes continúan mejorando el acceso en regiones desatendidas, contribuyendo al crecimiento de la demanda en múltiples niveles.

Avances en Sustitutos Corneales Bioingenierizados y Sintéticos

El progreso tecnológico en biomateriales, medicina regenerativa e ingeniería de tejidos ha acelerado el desarrollo de córneas artificiales como alternativas confiables a los implantes de donantes. Los andamios basados en polímeros, hidrogeles biointegrativos y materiales nanocompuestos reducen los riesgos de rechazo mientras mejoran la durabilidad y la claridad óptica. Las córneas bioingenierizadas desarrolladas utilizando matrices descelularizadas y células estromales cultivadas amplían las oportunidades donde la disponibilidad de donantes es limitada. Los implantes personalizables que imitan la curvatura natural y logran una estabilidad mejorada de la película lagrimal están mejorando los resultados de los pacientes. Estas innovaciones apoyan la aplicación en casos complejos y fallos repetidos de injertos, posicionando a las córneas sintéticas como una solución escalable y desplegable a nivel global.

- Por ejemplo, el Boston KPro Tipo I presenta una placa frontal de PMMA con un diámetro de 8.5 mm y un tallo óptico central que mide aproximadamente 3.35 mm de diámetro. El diseño proporciona potencia óptica estable y claridad a largo plazo para pacientes con fallos repetidos de injertos o severas opacidades corneales. La prótesis sigue siendo uno de los dispositivos corneales artificiales más utilizados en la reparación corneal compleja.

Expansión Global de Bancos de Ojos y Capacidades de Preservación de Tejido Donante

Las inversiones significativas en infraestructura de bancos de ojos y mejoras en la preservación de tejido corneal han mejorado la disponibilidad, seguridad y el tiempo de trasplante. Las soluciones de viabilidad extendida permiten el transporte a larga distancia y apoyan las redes de distribución internacional, optimizando la utilización del tejido. Los registros de donantes digitalizados, los procesos de consentimiento simplificados y las campañas de concienciación pública están aumentando las tasas de donación voluntaria tanto en mercados desarrollados como emergentes. Los programas de capacitación que apoyan la competencia de los cirujanos en queratoplastia lamelar impulsan aún más la adopción. A medida que los sistemas de salud priorizan las iniciativas de restauración de la vista, la gestión coordinada de donantes y las tecnologías de preservación aseguran un suministro constante, reduciendo los retrasos quirúrgicos y apoyando el crecimiento del mercado

Tendencias y Oportunidades Clave

Cambio Creciente Hacia Cirugía Corneal Mínimamente Invasiva y Específica de Capa

Una transición sostenida de la queratoplastia penetrante de espesor completo a procedimientos mínimamente invasivos y específicos de capa representa una gran oportunidad. Técnicas como DMEK y DSAEK reducen el tiempo de recuperación, mejoran los resultados visuales y minimizan el rechazo del injerto, impulsando la preferencia del paciente y el apoyo de los pagadores. A medida que la disección asistida por láser, la tomografía de coherencia óptica intraoperatoria y la microinstrumentación evolucionan, la confianza y precisión del cirujano continúan mejorando. Esta tendencia permite una intervención personalizada para enfermedades en etapa temprana y promueve enfoques escalonados que preservan el tejido nativo. La demanda de implantes compatibles con técnicas microincisionales ofrece un potencial de innovación a largo plazo para los fabricantes.

- Por ejemplo, el OCT intraoperatorio RESCAN 700 de Zeiss proporciona imágenes en tiempo real con una resolución axial de 5 micrones, permitiendo a los cirujanos verificar la posición del injerto durante DMEK/DSAEK sin interrumpir el procedimiento.

Comercialización de Próximas Generaciones de Córneas Artificiales y Terapias Regenerativas

El pipeline para córneas artificiales de próxima generación, regeneración basada en células madre y terapias moduladas por genes crea una oportunidad comercial significativa. Los sustitutos fabricados en laboratorio a escala reducen la dependencia de donantes y abren caminos para modelos de distribución listos para usar. Mientras tanto, la expansión de células autólogas y las soluciones de células madre pluripotentes inducidas están ganando atención para restaurar capas endoteliales funcionales sin injertos. El apoyo regulatorio para terapias avanzadas, junto con la financiación de riesgo en biotecnología oftálmica, acelera los ciclos de desarrollo. A medida que la validación clínica se fortalece, las soluciones regenerativas pueden transformar el tratamiento de trastornos progresivos y pacientes más jóvenes, abriendo una fuente de ingresos a largo plazo.

- Por ejemplo, la terapia celular en investigación AURN001 de Aurion Biotech administra aproximadamente 1.0 millón (1.0 x 10⁶) de células endoteliales corneales cultivadas en combinación con un inhibidor de rho-quinasa a través de una sola inyección, lo que ha mostrado ser prometedor para restaurar la función sin trasplantar tejido corneal de donante.

Desafíos Clave

Acceso Global Limitado y Escasez Persistente de Tejido de Donante

A pesar de los avances tecnológicos, el suministro inadecuado de donantes sigue siendo una barrera fundamental para el acceso universal al tratamiento. Muchos países de ingresos bajos y medios carecen de redes de bancos de ojos o dependen en gran medida de la adquisición internacional. La hesitación cultural hacia la donación de órganos, las restricciones logísticas y las capacidades de preservación inconsistentes agravan las escaseces. Los altos costos quirúrgicos y los procedimientos que requieren muchos recursos restringen la penetración en mercados con infraestructura oftálmica limitada. Estas limitaciones crean una brecha en el tratamiento, retrasando cirugías y aumentando complicaciones, particularmente en casos de queratitis infecciosa o trauma donde la intervención rápida es crítica.

Complejidad Quirúrgica, Complicaciones Postoperatorias y Riesgo de Rechazo del Injerto

El trasplante de córnea requiere experiencia especializada, y los resultados dependen en gran medida de la habilidad del cirujano, el cuidado postoperatorio y el cumplimiento del paciente. Los riesgos como el fallo del injerto, la infección, el astigmatismo y la inflamación crónica siguen siendo significativos, especialmente en trasplantes repetidos o pacientes inmunocomprometidos. Las técnicas específicas por capas, aunque beneficiosas, presentan curvas de aprendizaje pronunciadas y requieren equipos de alto costo. El rechazo y la pérdida a largo plazo de células endoteliales continúan siendo desafíos clínicos, limitando la longevidad del injerto. Barreras adicionales incluyen la adherencia variable del paciente a los regímenes inmunosupresores, contribuyendo a tasas de fallo evitables y al aumento de los gastos en atención médica.

Análisis Regional

Norteamérica

Norteamérica ocupa la posición dominante en el mercado de implantes corneales, representando aproximadamente el 38% de la participación global, impulsada por una infraestructura de cuidado ocular bien establecida, altos volúmenes quirúrgicos y sólidos marcos de reembolso de seguros. EE.UU. lidera la región debido a la disponibilidad avanzada de tejidos de donantes, una robusta red de bancos de ojos acreditados y la adopción temprana de procedimientos de queratoplastia endotelial. La creciente prevalencia de trastornos endoteliales relacionados con la edad, particularmente la distrofia de Fuchs, respalda una demanda sostenida. La investigación clínica en curso sobre córneas artificiales y terapias regenerativas refuerza aún más el liderazgo regional y atrae inversión estratégica de desarrolladores biotecnológicos.

Europa

Europa representa alrededor del 29% del mercado global, respaldada por programas nacionales de donación, protocolos clínicos estandarizados y servicios de trasplante financiados públicamente. Países como Alemania, Francia y el Reino Unido contribuyen significativamente a los volúmenes de procedimientos, impulsados por altas tasas de diagnóstico y una creciente adopción de queratoplastia lamelar mínimamente invasiva. Las iniciativas de concienciación sobre la donación de ojos y la sólida supervisión regulatoria mejoran el acceso de los pacientes y los resultados de calidad. La región también ve un creciente interés en sustitutos corneales bioingenierizados para casos complejos, particularmente donde el riesgo de rechazo del injerto sigue siendo alto. La colaboración transfronteriza en investigación eleva a Europa como un centro de innovación competitivo.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24% de la cuota de mercado y constituye la oportunidad regional de más rápido crecimiento debido a grandes poblaciones de pacientes no tratados, el aumento de la prevalencia de queratitis infecciosa y la creciente inversión en centros de cirugía oftálmica. Países como China, India y Japón están expandiendo sus redes de bancos de ojos y adoptando imágenes avanzadas para el diagnóstico temprano de enfermedades. Sin embargo, la escasez de donantes sigue desafiando la capacidad de los procedimientos, lo que impulsa el interés en sustitutos corneales artificiales y cultivados en laboratorio. La mejora del turismo médico, la cirugía competitiva en costos y los programas gubernamentales de prevención de la ceguera posicionan a Asia-Pacífico como un mercado de expansión a largo plazo para los fabricantes internacionales de implantes.

América Latina

América Latina captura alrededor del 5% de la cuota de mercado global, con un crecimiento influenciado por la creciente modernización del cuidado de la salud y la expansión gradual de los programas de formación en trasplante de córnea. Brasil y México lideran la adopción de procedimientos, respaldados por la mejora de las capacidades quirúrgicas y el crecimiento de asociaciones con organizaciones internacionales sin fines de lucro de donación de ojos. Sin embargo, la variabilidad en la disponibilidad de donantes, las limitaciones económicas y el acceso desigual en los sistemas de salud públicos y privados siguen siendo desafíos. El aumento de la conciencia sobre la ceguera corneal tratable y el apoyo a procedimientos subsidiados contribuyen a la expansión gradual del mercado, especialmente a medida que más clínicas regionales adoptan técnicas de queratoplastia lamelar.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global de implantes corneales, impulsada principalmente por necesidades clínicas no satisfechas, suministro limitado de donantes y mayor prevalencia de opacidad corneal relacionada con traumatismos y queratitis infecciosa. Los países del Golfo más ricos adoptan cada vez más tecnologías avanzadas de trasplante a través del turismo médico y centros quirúrgicos especializados. Mientras tanto, muchas naciones africanas dependen de tejidos de donantes importados y apoyo humanitario, creando restricciones de suministro que retrasan las intervenciones. El potencial de crecimiento reside en el desarrollo dirigido de bancos de ojos y la adopción de córneas sintéticas, que pueden ofrecer alternativas viables donde la infraestructura de donantes sigue subdesarrollada.

Segmentaciones del Mercado:

Por Tipo de Tejido

- Donante Humano

- Córnea Artificial

Por Tipo de Trasplante

- Queratoplastia Lamelar Anterior

- Queratoplastia Lamelar Endotelial

- Queratoplastia Penetrante

- Otros

Por Condición

- Queratitis Fúngica

- Distrofia de Fuchs

- Queratocono

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de implantes corneales se caracteriza por una mezcla de fabricantes de dispositivos médicos establecidos, innovadores biotecnológicos y organizaciones de bancos de ojos que colectivamente impulsan el suministro, el desarrollo tecnológico y la adopción clínica. Los líderes del sector se centran en expandir carteras tanto para injertos de donantes humanos como para córneas artificiales, respaldados por avances en biomateriales, terapias celulares regenerativas y diseños de implantes específicos lamelares. Las asociaciones estratégicas con instituciones de investigación, las aprobaciones regulatorias para córneas sintéticas de próxima generación y las inversiones en validación clínica moldean el ciclo de innovación. Las empresas están priorizando mercados con altos volúmenes de trasplantes y disponibilidad limitada de donantes, posicionando sustitutos artificiales como soluciones escalables y transfronterizas. Los esfuerzos para reducir las complicaciones postoperatorias, extender la longevidad del implante y mejorar la claridad óptica siguen siendo centrales para la competencia. Las empresas emergentes están ganando terreno al ofrecer implantes personalizables adaptados a diferentes procedimientos quirúrgicos, mientras que los actores establecidos aprovechan las redes de distribución y los programas de capacitación para profundizar la penetración en el mercado. La diferenciación competitiva depende cada vez más de los resultados de precisión, la durabilidad y los servicios de apoyo al cirujano.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, CorNeat Vision Ltd. anunció que su implante de córnea sintética CorNeat KPro restauró una visión perfecta de 20/20 a un paciente cegado por cicatrices corneales relacionadas con el herpes zóster, el primer caso de este tipo, marcando un importante hito clínico.

- En noviembre de 2024, CorNeat Vision hizo público que su dispositivo de parche de tejido sintético CorNeat EverPatch entró en el mercado en EE. UU., ampliando su oferta más allá de los implantes corneales a sustitutos de tejido para cirugía ocular.

- En junio de 2024, CorneaGen lanzó oficialmente su oferta CTAK (Adición de Tejido Corneal para Queratoplastia), entregando injertos de tejido donante irradiado con gamma, estéril y no inmunogénico, pre-cortados y personalizados para pacientes con queratocono, marcando un cambio hacia soluciones de adición de tejido en lugar de reemplazo completo de injertos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de tejido, Tipo de trasplante, Condición y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de implantes corneales aumentará a medida que el diagnóstico temprano de enfermedades corneales degenerativas se expanda en los sistemas de salud globales.

- La adopción de córneas bioingenieradas y sintéticas se acelerará para abordar la persistente escasez de donantes.

- Las técnicas de queratoplastia mínimamente invasivas y específicas por capas se convertirán en práctica estándar en centros quirúrgicos avanzados.

- La medicina regenerativa y las terapias basadas en células madre jugarán un papel más importante en la restauración y reparación corneal.

- La planificación quirúrgica e imágenes asistidas por IA mejorarán la precisión y los resultados de los procedimientos.

- El turismo médico crecerá a medida que las regiones competitivas en costos aumenten sus capacidades de trasplante corneal.

- La durabilidad a largo plazo de los implantes y la reducción del riesgo de rechazo seguirán siendo prioridades clave de I+D.

- Las campañas de concienciación pública influirán positivamente en las tasas de donación de órganos y tejidos.

- Las colaboraciones entre desarrolladores biotecnológicos e instituciones académicas acelerarán los canales de innovación.

- Un mayor apoyo al reembolso mejorará la accesibilidad para procedimientos avanzados de implantes corneales.