Mercado de Instrumentos de Mapeo Cerebral

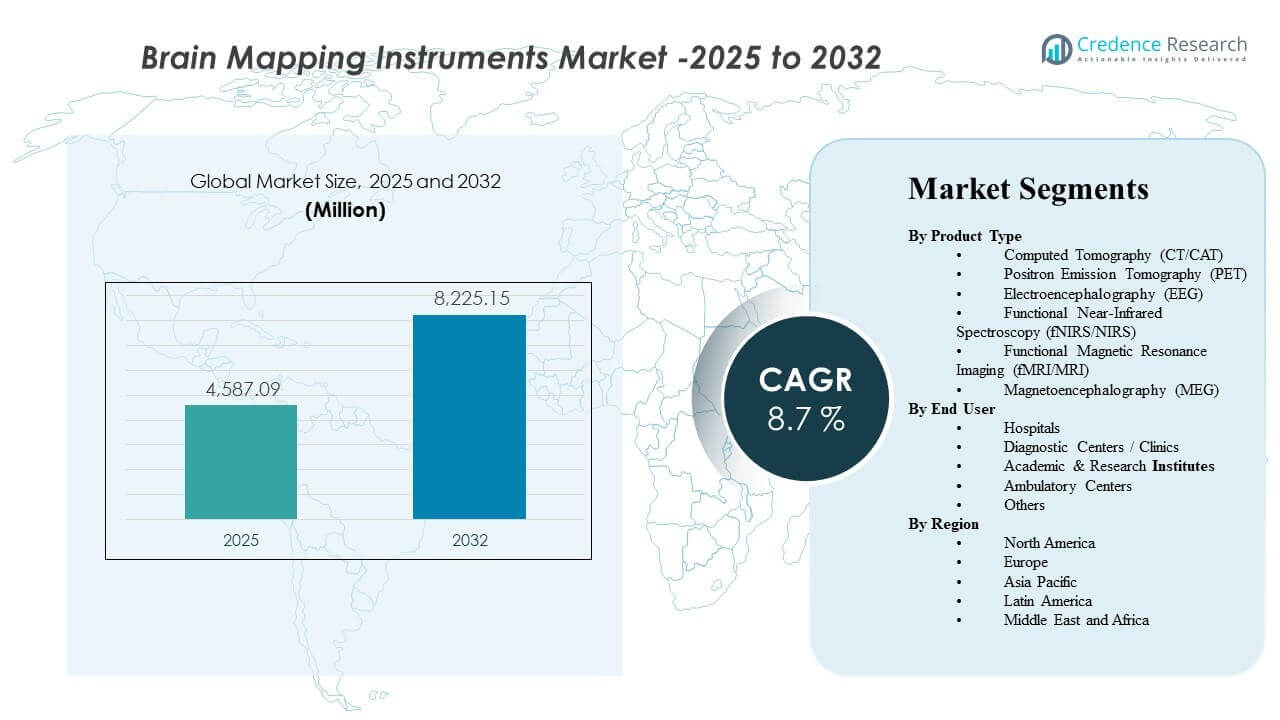

El tamaño del mercado global de Instrumentos de Mapeo Cerebral se estimó en USD 4587.09 millones en 2025 y se espera que alcance los USD 8225.15 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 8.7% de 2025 a 2032. El crecimiento está impulsado principalmente por la creciente necesidad clínica y de investigación de detectar, localizar y monitorear trastornos neurológicos utilizando modalidades de imagen y neurodiagnóstico no invasivas y de alta resolución. La creciente adopción de flujos de trabajo avanzados de neuroimagen en hospitales y redes de diagnóstico respalda aún más la demanda constante en las principales regiones.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Instrumentos de Mapeo Cerebral 2025 |

USD 4587.09 millones |

| Mercado de Instrumentos de Mapeo Cerebral, CAGR |

8.7% |

| Tamaño del Mercado de Instrumentos de Mapeo Cerebral 2032 |

USD 8225.15 millones |

Tendencias y Perspectivas Clave del Mercado

- La Tomografía Computarizada (CT/CAT) representó la mayor participación de producto con un 21.5% en 2025.

- América del Norte tuvo la mayor participación regional con un 30.2% en 2025.

- Europa representó un 26.6% de participación en 2025, respaldada por una infraestructura de imagen madura y acceso a neurodiagnósticos.

- Asia Pacífico representó un 25.9% de participación en 2025, reflejando una capacidad de diagnóstico en expansión y una creciente carga de trabajo en neurología.

- Se proyecta que el mercado se expanda a una CAGR del 8.7% durante 2025–2032, indicando un impulso sostenido de adopción a lo largo de varios años.

Análisis de Segmento

La demanda de instrumentos de mapeo cerebral está determinada por la necesidad de convertir síntomas neurológicos en vías de diagnóstico y monitoreo accionables en la atención clínica y la investigación en neurociencia. Las modalidades que ofrecen flujos de trabajo rápidos y amplia disponibilidad continúan anclando la evaluación neurológica de rutina, mientras que los sistemas de mayor complejidad ganan relevancia en centros especializados donde se requiere un mapeo funcional y fisiológico más profundo. Las decisiones de compra generalmente consideran la utilidad clínica, el rendimiento de escaneo o prueba, la integración con el IT del hospital y la disponibilidad de operadores capacitados en diferentes entornos.

La demanda de productos también está respaldada por el uso creciente de neurodiagnósticos más allá de los hospitales terciarios hacia redes de diagnóstico distribuidas. A medida que aumentan los volúmenes de imágenes ambulatorias, los centros de diagnóstico y clínicas contribuyen a una base instalada en crecimiento, especialmente para modalidades con patrones de utilización predecibles. Paralelamente, los institutos académicos y de investigación apoyan aplicaciones avanzadas como estudios cognitivos y mapeo de funciones cerebrales donde el software analítico y la calidad de los datos son críticos para los resultados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas por Tipo de Producto

La Tomografía Computarizada (TC/CAT) representó la mayor cuota de 21.5% en 2025. TC/CAT lidera debido a su amplia base instalada, su idoneidad para flujos de trabajo rápidos y su fuerte adecuación para la evaluación estructural en vías neurológicas de rutina. La eficiencia operativa de la modalidad respalda una utilización constante en entornos de alto rendimiento. La amplia disponibilidad en todos los niveles hospitalarios también sostiene ciclos recurrentes de actualizaciones y reemplazos.

Por Perspectivas de Usuario Final

Los hospitales representan una base de demanda central para los instrumentos de mapeo cerebral debido a su papel en vías neurológicas integrales y acceso a infraestructura de imagen multimodal. Los centros de diagnóstico y clínicas expanden la adopción donde los volúmenes de imágenes ambulatorias y las redes de referencia apoyan una utilización estable. Los institutos académicos y de investigación contribuyen a la demanda de aplicaciones avanzadas en neurociencia, donde la capacidad analítica y la integridad de los datos son criterios clave de compra. Los centros ambulatorios y otros entornos adoptan cada vez más herramientas neurodiagnósticas específicas a medida que la prestación de atención se vuelve más distribuida.

Impulsores del Mercado de Instrumentos de Mapeo Cerebral

Aumento en el diagnóstico y las necesidades de monitoreo de enfermedades neurológicas

Los trastornos neurológicos requieren localización precisa, monitoreo y planificación del tratamiento, lo que respalda la demanda sostenida de modalidades de mapeo cerebral. Los proveedores priorizan cada vez más la certeza diagnóstica y los resultados medibles en las vías neurológicas. Esto expande los casos de uso rutinarios para sistemas de imagen y neurodiagnóstico en entornos agudos y no agudos. La demanda también aumenta a medida que las vías de los pacientes se vuelven más dirigidas por protocolos y respaldadas por imágenes. Además, los programas de detección temprana y seguimiento longitudinal aumentan los volúmenes de pruebas repetidas, apoyando una utilización constante a lo largo del tiempo.

- Por ejemplo, Hyperfine informó que su MRI portátil Swoop de próxima generación identificó lesiones isquémicas tan pequeñas como 2.8 mm (0.15 mL), logró un 100% de sensibilidad y un 100% de especificidad para lesiones mayores de 1.0 mL, y redujo los tiempos de escaneo en aproximadamente un 30%, destacando cómo el mejor rendimiento en neuroimagen puede fortalecer el diagnóstico temprano y las vías de monitoreo de seguimiento.

Actualizaciones tecnológicas mejorando la usabilidad y el rendimiento

Los proveedores de instrumentos continúan mejorando la eficiencia del flujo de trabajo a través de mejoras de software, mejor manejo de datos y características de apoyo al operador. Estas actualizaciones mejoran el rendimiento y reducen los procedimientos repetidos en entornos de alto volumen. Las instalaciones son más propensas a invertir cuando el mejor rendimiento se traduce en eficiencia operativa. Por lo tanto, los ciclos de renovación tecnológica contribuyen a la demanda continua de reemplazo. La reconstrucción asistida por IA, la automatización y las interfaces más inteligentes también reducen la carga del operador y ayudan a estandarizar la calidad de salida en todos los sitios.

- Por ejemplo, GE HealthCare afirma que AIR Recon DL puede reducir los tiempos de escaneo de MRI hasta en un 50%, y sus datos de casos publicados muestran que un examen de hombro disminuyó de 12:49 a 6:38 y un examen de columna lumbar de 11:04 a 6:44, demostrando cómo la reconstrucción basada en IA puede ofrecer ganancias medibles en el rendimiento.

Expansión de redes de diagnóstico más allá de los hospitales terciarios

Los servicios de neurodiagnóstico se distribuyen cada vez más en centros de diagnóstico, clínicas y modelos de atención en red. Esto amplía los requisitos de base instalada en múltiples sitios en lugar de concentrar la demanda en unos pocos hospitales grandes. El crecimiento en la imagenología ambulatoria y las redes de derivación respalda un mayor número de equipos. Los ecosistemas de servicio y mantenimiento también se expanden con esta huella. A medida que las redes escalan, la adquisición favorece cada vez más la estandarización de plataformas para simplificar la capacitación, la cobertura de servicios y la interoperabilidad de datos.

Crecimiento en la actividad de investigación y aplicaciones de neurociencia

Los institutos académicos y de investigación continúan confiando en herramientas de mapeo cerebral para estudios de neurociencia, investigación cognitiva y trabajo traslacional. Las necesidades de investigación enfatizan la calidad de los datos, la reproducibilidad y la capacidad analítica. Esto fortalece la demanda de sistemas especializados y software de análisis asociado. Los modelos de investigación colaborativa también apoyan un despliegue más amplio en las instituciones. El aumento de la actividad de ensayos clínicos en neurología respalda aún más la demanda de imágenes repetibles y puntos finales basados en señales en los protocolos de estudio.

Desafíos del Mercado de Instrumentos de Mapeo Cerebral

Las modalidades de alto capital requieren una inversión inicial significativa, lo que puede ralentizar la adopción entre instalaciones más pequeñas y en sistemas de salud con restricciones de costos. Los ciclos presupuestarios y el escrutinio de adquisiciones a menudo se intensifican cuando las previsiones de utilización son inciertas. Las instalaciones también evalúan el costo total de propiedad, incluidos los contratos de servicio y los riesgos de inactividad, lo que puede retrasar las decisiones de compra. Como resultado, en algunos entornos se pueden priorizar las actualizaciones sobre las instalaciones completamente nuevas. En muchos casos, la variabilidad en el reembolso y los requisitos de documentación de los pagadores también influyen en las decisiones de compra y el momento.

La complejidad operativa y las limitaciones de la fuerza laboral también pueden limitar la utilización efectiva. Las modalidades avanzadas de mapeo cerebral pueden requerir capacitación especializada, protocolos estandarizados y control de calidad consistente. La variabilidad en la experiencia del operador puede influir en los resultados de rendimiento y el rendimiento. Estas limitaciones pueden reducir el ROI realizado y ralentizar la adopción fuera de los centros líderes. La escasez de tecnólogos, personal de neurofisiología y especialistas en imagenología también puede aumentar los retrasos en la programación y reducir las tasas de utilización del sistema.

- Por ejemplo, Philips informa que su tecnología SmartSpeed MRI puede permitir escaneos hasta 3 veces más rápidos, hasta un 65% más de resolución y aplicabilidad en el 97% de los protocolos clínicos, destacando cómo los proveedores están utilizando las mejoras de rendimiento habilitadas por IA para ayudar a abordar la presión de rendimiento y las limitaciones de personal en los flujos de trabajo de neuroimagen.

Tendencias y Oportunidades del Mercado de Instrumentos de Mapeo Cerebral

La creciente preferencia por enfoques diagnósticos no invasivos y amigables para el paciente respalda una adopción más amplia de herramientas de mapeo cerebral en los entornos de atención. Los proveedores favorecen cada vez más modalidades y flujos de trabajo que reducen la carga del procedimiento mientras mantienen la confianza diagnóstica. Esta tendencia fortalece la demanda de sistemas que permiten una evaluación eficiente y un seguimiento. También apoya la expansión en modelos de servicio ambulatorio y distribuido. Las soluciones portátiles y de menor huella también están ganando atención donde pueden extender el acceso sin una expansión importante de infraestructura.

También existen oportunidades para mejorar el flujo de trabajo neurodiagnóstico de extremo a extremo mediante una mejor integración de la adquisición, análisis e informes. Las instalaciones buscan una gestión de datos simplificada e informes consistentes para reducir la variabilidad en la interpretación. Los proveedores que apoyan la interoperabilidad y la usabilidad clínica pueden ampliar su participación en las decisiones de adquisición. Esto es particularmente relevante para las redes que operan en múltiples sitios. Las plataformas integradas que conectan la imagen, los datos EEG/MEG y el soporte de decisiones pueden diferenciar aún más a los proveedores al mejorar el tiempo de respuesta clínica y la consistencia.

- Por ejemplo, la plataforma CURRY de Compumedics Neuroscan, aprobada por la FDA y con marcado CE, integra EEG y MEG con MRI, CT, PET, SPECT, fMRI y DTI, y sus configuraciones escalan desde 48 canales de EEG a 4 kHz hasta 512 canales de EEG a 20 kHz, apoyando la revisión y el informe estandarizados multimodales a lo largo de flujos de trabajo neurodiagnósticos complejos.

Perspectivas Regionales

Norteamérica

Norteamérica tuvo una participación del 30.2% en 2025, respaldada por una fuerte intensidad diagnóstica y una amplia disponibilidad de infraestructura de imagen avanzada. Las vías neurológicas establecidas de la región sostienen una utilización consistente en las principales modalidades. El enfoque de los proveedores en resultados medibles y vías de atención estandarizadas apoya la adopción rutinaria. Los ciclos de reemplazo y las actualizaciones también siguen siendo un importante contribuyente a la demanda.

Europa

Europa representó una participación del 26.6% en 2025, reflejando ecosistemas de imagen maduros y un amplio acceso en entornos de salud públicos y privados. La región se beneficia de protocolos clínicos establecidos y la modernización continua de las capacidades diagnósticas. La demanda se refuerza por la utilización en hospitales y servicios de diagnóstico en red. Las decisiones de adquisición a menudo enfatizan la eficiencia operativa y el valor del ciclo de vida.

Asia Pacífico

Asia Pacífico representó una participación del 25.9% en 2025, impulsada por la expansión de la capacidad diagnóstica y el aumento de las cargas de trabajo en neurología. El creciente acceso a la atención médica y la mejora de la infraestructura clínica apoyan una adopción más amplia en grandes centros de población. La región también se beneficia del aumento en la utilización de redes de diagnóstico más allá de los principales hospitales. La expansión de la demanda está respaldada por casos de uso tanto clínicos como de investigación.

América Latina

América Latina tuvo una participación del 10.4% en 2025, respaldada por mejoras graduales en el acceso diagnóstico e inversiones selectivas en infraestructura de imagen. Los centros urbanos y los proveedores de diagnóstico privados suelen liderar la adopción. El crecimiento se refuerza a medida que las redes de referencia se expanden y los diagnósticos ambulatorios ganan tracción. La adopción sigue siendo sensible a los ciclos presupuestarios y las restricciones de ROI a nivel de instalaciones.

Oriente Medio y África

Oriente Medio y África representaron una participación del 6.9% en 2025, respaldada por la expansión de hospitales terciarios y la modernización dirigida de los servicios diagnósticos en mercados de mayor inversión. La demanda se concentra típicamente en grandes hospitales y centros especializados. El crecimiento se apoya en adiciones de capacidad y actualizaciones graduales en la capacidad neurodiagnóstica. La expansión del mercado sigue siendo desigual debido a la variabilidad de la infraestructura y la fuerza laboral entre los países.

Panorama Competitivo

La competencia en el mercado de Instrumentos de Mapeo Cerebral está determinada por la amplitud del portafolio, la integración del flujo de trabajo clínico, la cobertura de servicios y la capacidad de soportar la demanda multimodal en hospitales, centros de diagnóstico e instituciones de investigación. Las empresas se diferencian por el rendimiento de la modalidad, la capacidad del software analítico, la fortaleza de la base instalada y la integración con los flujos de trabajo de informes clínicos. Las prioridades estratégicas a menudo incluyen la expansión de ofertas de productos centrados en neuro, mejorar la usabilidad para modelos de atención distribuida y fortalecer el soporte postventa para proteger el valor del ciclo de vida.

GE HealthCare mantiene una posición fuerte a través de una amplia cobertura del portafolio de imágenes y un énfasis continuo en mejorar los flujos de trabajo clínicos y la usabilidad para entornos de neuroimagen. El enfoque de la empresa generalmente se centra en apoyar el despliegue escalable a través de grandes redes de proveedores y mejorar el soporte de decisiones diagnósticas. La mejora continua de productos y las soluciones amigables con la integración fortalecen la competitividad en entornos de alto rendimiento. El alcance del servicio y el soporte del ciclo de vida siguen siendo factores importantes para mantener la retención de clientes.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, Medtronic y Precision Neuroscience anunciaron una asociación estratégica para integrar la interfaz cortical Layer 7 de Precision con el sistema de navegación quirúrgica StealthStation de Medtronic para el mapeo funcional del cerebro en tiempo real en neurocirugía. La colaboración está destinada a combinar datos funcionales y estructurales del cerebro en la sala de operaciones y mejorar la toma de decisiones intraoperatorias para los cirujanos.

- En febrero de 2025, MEGIN y MYndspan anunciaron una asociación para hacer que las exploraciones cerebrales MEG de alta precisión estén más ampliamente disponibles, comenzando con servicios de escaneo accesibles para el consumidor en Londres. MEGIN dijo que la colaboración amplía el alcance de su tecnología de mapeo funcional del cerebro más allá de los entornos tradicionales de investigación y hospitalarios hacia aplicaciones más amplias de salud cerebral.

- En junio de 2025, BrainScope anunció el lanzamiento de su plataforma de aprendizaje profundo de próxima generación para fortalecer sus capacidades de EEG habilitadas por IA para la evaluación de conmociones cerebrales, accidentes cerebrovasculares y Alzheimer temprano. La compañía dijo que la nueva plataforma mejora el análisis automatizado de EEG y podría ampliar su uso en la atención clínica, la investigación y la biofarmacéutica.

- En mayo de 2025, Compumedics anunció un hito importante de producto para su sistema Orion LifeSpan MEG después de lograr las primeras grabaciones optimizadas de alta calidad para adultos y niños desde una sola plataforma MEG en la Universidad Normal de Tianjin en China. Compumedics dijo que el sistema Orion LifeSpan combina la capacidad de escaneo cerebral de doble casco con su software de análisis cerebral CURRY, reforzando su posición en neuroimagen funcional avanzada y mapeo cerebral.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 4587.09 millones |

| Pronóstico de ingresos en 2032 |

USD 8225.15 millones |

| Tasa de crecimiento (CAGR) |

8.7% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Tipo de Producto, Por Usuario Final |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Número de páginas |

325 |

Segmentación

Por Tipo de Producto

- Tomografía Computarizada (TC/CAT)

- Tomografía por Emisión de Positrones (TEP)

- Electroencefalografía (EEG)

- Espectroscopía Funcional de Infrarrojo Cercano (fNIRS/NIRS)

- Imagen por Resonancia Magnética Funcional (fMRI/MRI)

- Magnetoencefalografía (MEG)

Por Usuario Final

- Hospitales

- Centros de Diagnóstico / Clínicas

- Institutos Académicos y de Investigación

- Centros Ambulatorios

- Otros

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África