Visión General del Mercado

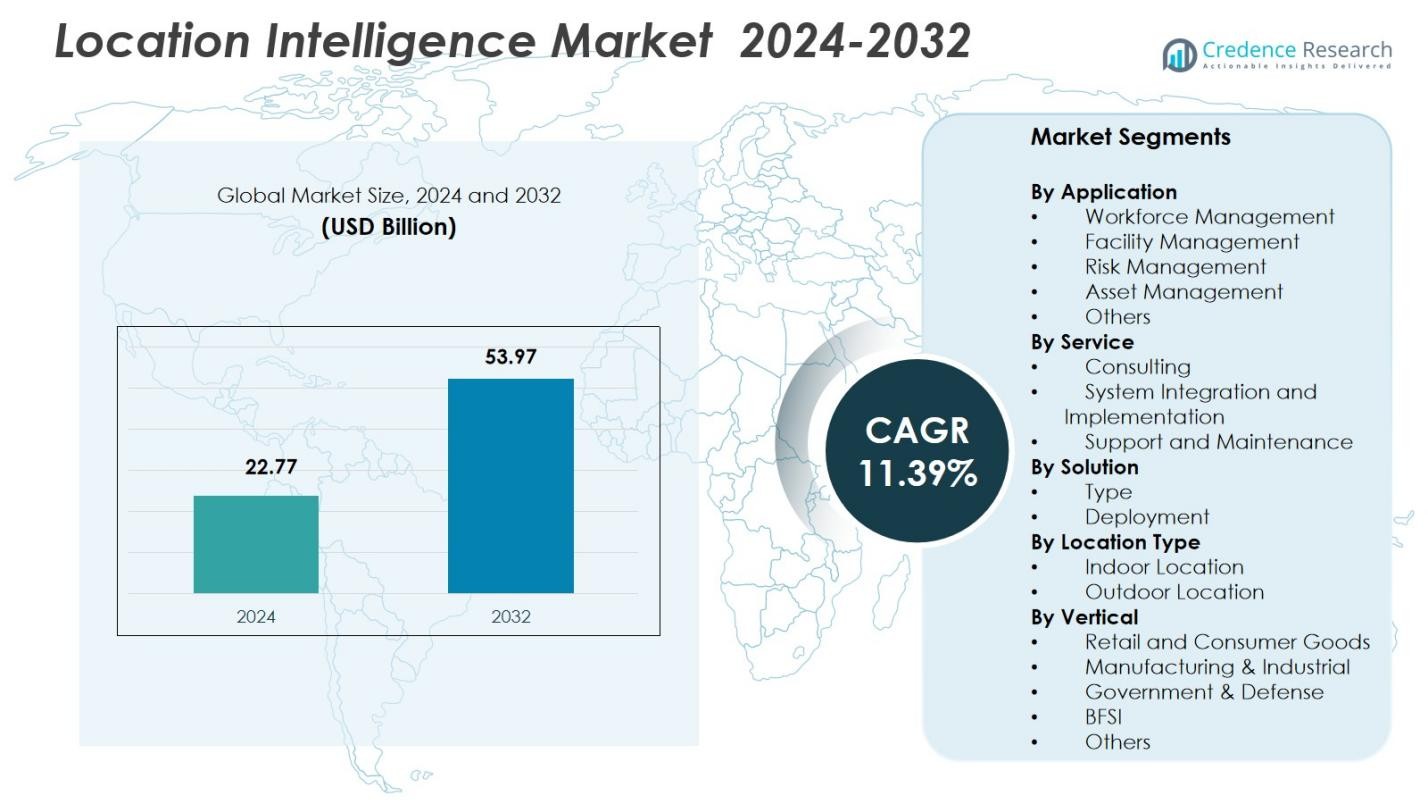

El tamaño del mercado de inteligencia de ubicación se valoró en USD 22.77 mil millones en 2024 y se anticipa que alcance los USD 53.97 mil millones para 2032, con un CAGR del 11.39% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Inteligencia de Ubicación 2024 |

USD 22.77 mil millones |

| Mercado de Inteligencia de Ubicación, CAGR |

11.39% |

| Tamaño del Mercado de Inteligencia de Ubicación 2032 |

USD 53.97 mil millones |

El mercado de inteligencia de ubicación está conformado por líderes como Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., y Precisely Holdings LLC, todos los cuales impulsan avances en análisis geoespacial, mapeo habilitado por IA y plataformas de ubicación basadas en la nube. Estas empresas fortalecen el crecimiento del mercado mediante una mejor integración de datos, visualización espacial y capacidades de inteligencia en tiempo real adoptadas en el comercio minorista, logística, gobierno y servicios públicos. Regionalmente, América del Norte lidera el mercado de inteligencia de ubicación con una participación del 38.6% en 2024, respaldada por una sólida infraestructura digital, alta adopción empresarial e inversiones continuas en tecnologías espaciales impulsadas por ciudades inteligentes e IoT.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de inteligencia de ubicación alcanzó USD 22.77 mil millones en 2024 y crecerá a un CAGR del 11.39% hasta 2032, impulsado por la creciente adopción de análisis geoespacial en diversas industrias.

- Los fuertes impulsores del mercado incluyen la rápida integración de análisis espaciales en tiempo real, el aumento de la penetración de dispositivos IoT y el creciente enfoque empresarial en la optimización de flujos de trabajo y visibilidad de activos.

- Las tendencias clave incluyen mapeo potenciado por IA, gemelos digitales y la expansión de plataformas de ubicación basadas en la nube, mientras que la gestión de la fuerza laboral lidera el segmento de aplicaciones con una participación del 4% en 2024.

- Los principales actores mejoran el mercado a través de plataformas geoespaciales avanzadas y asociaciones, aunque persisten desafíos debido a los altos costos de implementación y estrictas regulaciones de privacidad de datos.

- Regionalmente, América del Norte posee el 38.6%, Europa el 27.4% y Asia-Pacífico el 23.1%, con APAC esperando crecer más rápido debido a la expansión de inversiones en ciudades inteligentes y mejoras en infraestructura digital.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Aplicación

El mercado de inteligencia de ubicación por aplicación está liderado por Gestión de la Fuerza Laboral, comandando un 31,4% de participación en 2024. Su dominio se debe a la creciente adopción de análisis de ubicación en tiempo real para la optimización de la fuerza de campo, planificación de rutas, automatización de tareas y monitoreo del rendimiento en los sectores de logística, servicios públicos, comercio minorista y transporte. Los segmentos de Gestión de Instalaciones y Gestión de Riesgos están expandiéndose a medida que las organizaciones dependen cada vez más de los datos geoespaciales para análisis de seguridad, mantenimiento predictivo e informes de cumplimiento. La Gestión de Activos y Otros también crecen de manera constante a medida que las empresas integran herramientas de mapeo para mejorar el seguimiento de activos, la visibilidad operativa y la conciencia situacional.

- Por ejemplo, Caterpillar integra datos geoespaciales en sus sistemas de monitoreo de equipos para mejorar la gestión de flotas y la utilización de activos en tiempo real.

Por Servicio

Dentro del segmento de servicios, Integración e Implementación de Sistemas tiene la participación líder de 42,8% en 2024, respaldada por el rápido cambio hacia la implementación de extremo a extremo de plataformas de análisis geoespacial, sistemas de ubicación basados en la nube y soluciones de mapeo conectadas a IoT. Las empresas priorizan la integración sin problemas con la infraestructura de TI existente, impulsando la demanda de servicios de implementación expertos. Los servicios de consultoría ganan tracción a medida que las organizaciones exploran casos de uso avanzados en análisis espacial, mientras que el Soporte y Mantenimiento mantiene un crecimiento estable a medida que aumentan las necesidades de servicios recurrentes con el despliegue creciente de soluciones de inteligencia basada en ubicación.

- Por ejemplo, los recientes despliegues de ArcGIS Empresarial de Esri incluyen una integración sin problemas con los marcos de TI existentes de los clientes, lo que permite soluciones de datos espaciales de extremo a extremo.

Por Solución

El segmento de soluciones está dominado por las soluciones basadas en tipo, representando un 47,2% de participación en 2024, ya que las empresas despliegan cada vez más herramientas de geocodificación, mapeo, análisis espacial e inteligencia basada en GPS para mejorar la toma de decisiones y la eficiencia operativa. La demanda se ve impulsada además por el creciente uso de sistemas avanzados de visualización y modelos geoespaciales habilitados por IA en diversas industrias. Las soluciones basadas en despliegue también se expanden significativamente a medida que las organizaciones aceleran la migración a la nube, impulsadas por la escalabilidad, menores costos operativos y necesidades de integración para datos de ubicación en tiempo real en operaciones multisede.

Principales Impulsores del Crecimiento

Creciente Adopción de Análisis Espacial en Tiempo Real

La rápida integración de análisis espacial en tiempo real es un importante impulsor de crecimiento para el mercado de inteligencia de ubicación. Las organizaciones dependen cada vez más de conocimientos geoespaciales dinámicos para optimizar operaciones, monitorear activos y mejorar la toma de decisiones en logística, transporte, comercio minorista y seguridad pública. La proliferación de sensores IoT, dispositivos habilitados con GPS y aplicaciones móviles para la fuerza laboral impulsa la demanda de visualización instantánea de datos geográficos. Las empresas valoran la inteligencia en tiempo real para mejorar la eficiencia de entrega, reducir riesgos operativos y fortalecer la capacidad de respuesta del servicio, acelerando la adopción del mercado tanto en economías desarrolladas como emergentes.

- Por ejemplo, Amazon India emplea AWS Location Service para análisis geoespaciales en tiempo real para refinar las rutas de entrega basándose en el tráfico, el clima y las interrupciones.

Expansión de Ciudades Inteligentes y Digitalización de Infraestructura

Las iniciativas globales de ciudades inteligentes impulsan significativamente el crecimiento del mercado a medida que los gobiernos y los urbanistas adoptan la inteligencia de ubicación para la optimización del tráfico, la gestión de energía, el monitoreo de infraestructura y la seguridad pública. Las plataformas geoespaciales apoyan la asignación eficiente de recursos y mejoran la entrega de servicios urbanos utilizando mapeo en tiempo real y análisis predictivos. Las crecientes inversiones en gemelos digitales, conectividad 5G y soluciones de movilidad inteligente amplían aún más la necesidad de datos geoespaciales de alta calidad. Esta tendencia posiciona la inteligencia de ubicación como una tecnología fundamental para el desarrollo urbano sostenible, impulsando una adopción robusta entre las agencias municipales e integradores tecnológicos.

- Por ejemplo, Lepton Software aprovecha la inteligencia de ubicación para analizar patrones de tráfico en tiempo real y la densidad de población, permitiendo a las ciudades optimizar las inversiones en infraestructura y regular los semáforos a través de sensores inteligentes y dispositivos IoT para un flujo más fluido.

Creciente Enfoque Empresarial en la Eficiencia Operativa

Las empresas de diversos sectores están implementando inteligencia de ubicación para mejorar la eficiencia operativa, agilizar los flujos de trabajo y mejorar el compromiso del cliente. La capacidad de analizar patrones geográficos ayuda a las empresas a refinar la selección de sitios, gestionar activos distribuidos y mejorar la entrega de última milla. El comercio minorista, la manufactura, BFSI y las utilidades aprovechan las perspectivas geoespaciales para aumentar la productividad, minimizar el tiempo de inactividad y apoyar la toma de decisiones informada por el riesgo. El creciente volumen de datos empresariales y el cambio hacia el análisis predictivo amplifican el valor de la inteligencia basada en la ubicación, haciéndola esencial para la transformación digital de organizaciones en todo el mundo.

Tendencias y Oportunidades Clave

Expansión de Análisis Geoespaciales Impulsados por IA

Una tendencia clave que está dando forma al mercado es la integración de inteligencia artificial y aprendizaje automático en el análisis geoespacial. Las soluciones de inteligencia de ubicación impulsadas por IA ofrecen modelos predictivos mejorados, detección de anomalías y capacidades de mapeo automatizado. Estas tecnologías apoyan aplicaciones avanzadas como la previsión de demanda, la optimización de rutas y la predicción de riesgos. A medida que las empresas adoptan la IA para desbloquear perspectivas espaciales más profundas, surgen nuevas oportunidades para los proveedores que ofrecen herramientas de geoprocesamiento inteligente y plataformas geoespaciales nativas de la nube. La convergencia de la IA y la inteligencia de ubicación eleva significativamente la precisión analítica y la escalabilidad de la toma de decisiones geoespaciales.

- Por ejemplo, la plataforma ArcGIS de Esri integra el aprendizaje automático para la clasificación automatizada del uso del suelo y el análisis espacial, permitiendo una planificación ambiental precisa y la gestión de infraestructura.

Creciente Adopción de Plataformas de Ubicación Basadas en la Nube

Las plataformas de inteligencia de ubicación basadas en la nube representan una gran oportunidad a medida que las organizaciones migran de sistemas GIS heredados a soluciones escalables basadas en suscripción. El despliegue en la nube ofrece un procesamiento de datos más rápido, integración sin problemas, accesibilidad remota y escalado rentable. Las industrias con operaciones distribuidas, como la logística, el comercio minorista, los bienes raíces y las telecomunicaciones, se benefician de la gestión centralizada de datos geoespaciales. La creciente necesidad de visibilidad en tiempo real y colaboración multifuncional impulsa una fuerte demanda de servicios de mapeo nativos de la nube, creando potencial de crecimiento para los proveedores que ofrecen APIs integradas, motores analíticos y mercados de datos geoespaciales.

- Por ejemplo, la adquisición de MapAnything por parte de Salesforce en 2019 mejoró su CRM con análisis geoespaciales, permitiendo a los equipos de ventas optimizar la gestión de territorios a través de herramientas de mapeo en la nube integradas.

Desafíos Clave

Problemas de Privacidad de Datos, Seguridad y Cumplimiento Normativo

Uno de los principales desafíos que limitan la expansión del mercado es la creciente complejidad de la privacidad de datos y el cumplimiento normativo. La inteligencia de ubicación depende en gran medida del seguimiento en tiempo real, los datos de movimiento personal y la geolocalización a nivel de dispositivo, lo que genera preocupaciones sobre el consentimiento del usuario, la anonimización de datos y la ciberseguridad. Marcos globales más estrictos como el GDPR y el CCPA requieren que los proveedores y las empresas adopten prácticas de gobernanza robustas, aumentando los costos de cumplimiento. Cualquier uso indebido o violación de datos geoespaciales sensibles puede resultar en riesgos reputacionales y financieros, haciendo de la gestión de la privacidad una barrera persistente.

Altos Costos de Implementación y Complejidad de Integración

El despliegue de soluciones de inteligencia de ubicación a menudo implica una alta inversión inicial, especialmente para empresas que están en transición de sistemas tradicionales a plataformas geoespaciales avanzadas. La integración con la infraestructura de TI existente, bases de datos heredadas y fuentes de datos dispares aumenta la complejidad técnica y extiende los plazos de implementación. Las organizaciones más pequeñas enfrentan barreras financieras para adoptar análisis espaciales avanzados, mientras que las empresas más grandes luchan con la armonización de datos y la reestructuración de flujos de trabajo. Estos desafíos pueden ralentizar las tasas de adopción, particularmente en sectores sensibles a los costos que carecen de experiencia técnica o madurez digital.

Análisis Regional

América del Norte

América del Norte lidera el mercado de inteligencia de ubicación con una participación del 38.6% en 2024, impulsada por la fuerte adopción de plataformas GIS, análisis geoespaciales habilitados por IA e infraestructura avanzada de IoT. EE.UU. domina la demanda regional a medida que las empresas de sectores como el comercio minorista, la logística y la seguridad pública dependen cada vez más de herramientas de mapeo en tiempo real para la eficiencia operativa y la mitigación de riesgos. Las fuertes inversiones en ciudades inteligentes, movilidad autónoma y expansión del 5G apoyan aún más el crecimiento del mercado. Canadá contribuye de manera constante a través de aplicaciones crecientes en monitoreo ambiental y planificación de infraestructura. La presencia de importantes proveedores de tecnología y alta madurez digital refuerza la posición de liderazgo de América del Norte.

Europa

Europa tiene una participación significativa del 27.4% en 2024, respaldada por la creciente demanda de inteligencia geoespacial en transporte, gestión energética, evaluación ambiental y desarrollo urbano. Países como Alemania, el Reino Unido, Francia y los países nórdicos impulsan la adopción a medida que los gobiernos y las empresas implementan iniciativas de transformación digital lideradas por GIS. La región se beneficia de un fuerte apoyo regulatorio para la estandarización de datos espaciales y la accesibilidad a geodatos abiertos. Las inversiones en expansión en movilidad inteligente, infraestructura de energía renovable y proyectos de resiliencia climática aceleran el despliegue de análisis de ubicación. Las industrias europeas utilizan cada vez más los conocimientos espaciales para optimizar flujos de trabajo, fortalecer el cumplimiento y mejorar la toma de decisiones impulsada por la sostenibilidad.

Asia-Pacífico

Asia-Pacífico captura una creciente participación del 23.1% en 2024, impulsada por la rápida urbanización, la expansión de programas de ciudades inteligentes y el aumento de inversiones digitales en China, India, Japón y el sudeste asiático. Las empresas de comercio electrónico, transporte, telecomunicaciones y servicios públicos adoptan ampliamente la inteligencia de ubicación para gestionar operaciones a gran escala y optimizar redes logísticas. Las iniciativas gubernamentales que apoyan el mapeo digital, la imagen satelital y la vigilancia en tiempo real fortalecen la adopción regional. El aumento en el uso de dispositivos móviles y la proliferación de plataformas de análisis basadas en la nube impulsan aún más la expansión del mercado. Asia-Pacífico sigue siendo la región de más rápido crecimiento, impulsada por una fuerte demanda de inteligencia espacial en el desarrollo de infraestructuras y la modernización de servicios públicos.

América Latina

América Latina representa una participación del 6.9% en 2024, con una creciente adopción de inteligencia de ubicación en transporte, agricultura, comercio minorista y seguridad pública. Brasil, México y Chile lideran el mercado regional mientras las empresas aprovechan las herramientas geoespaciales para la optimización de rutas, el monitoreo de cultivos y la evaluación de riesgos ambientales. Las crecientes inversiones en movilidad urbana, infraestructura digital y modernización de datos geoespaciales apoyan la penetración del mercado. Las soluciones de mapeo basadas en la nube están ganando terreno entre las pequeñas y medianas empresas que buscan capacidades de visualización de datos rentables. A pesar de los desafíos de infraestructura, los esfuerzos de transformación digital en expansión de la región continúan creando nuevas oportunidades para los proveedores de inteligencia basada en ubicación.

Oriente Medio y África

La región de Oriente Medio y África posee una participación del 4.0% en 2024, impulsada por el aumento de inversiones en infraestructura inteligente, vigilancia de seguridad y sistemas de gestión de activos. Las naciones del Golfo, incluidos los EAU, Arabia Saudita y Qatar, despliegan inteligencia de ubicación para la planificación urbana, la optimización energética y la movilidad inteligente. África muestra una creciente adopción de aplicaciones GIS en agricultura, monitoreo ambiental y salud pública. La región se beneficia de la expansión de programas de mapeo satelital, el despliegue de 5G y las iniciativas de digitalización geoespacial. Aunque los niveles de adopción varían, los crecientes proyectos de desarrollo respaldados por el gobierno y los esfuerzos de modernización empresarial contribuyen al crecimiento constante del mercado.

Segmentaciones del Mercado:

Por Aplicación

- Gestión de Personal

- Gestión de Instalaciones

- Gestión de Riesgos

- Gestión de Activos

- Otros

Por Servicio

- Consultoría

- Integración e Implementación de Sistemas

- Soporte y Mantenimiento

Por Solución

Por Tipo de Ubicación

- Ubicación Interior

- Ubicación Exterior

Por Vertical

- Comercio Minorista y Bienes de Consumo

- Manufactura e Industrial

- Gobierno y Defensa

- BFSI

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de inteligencia de ubicación presenta a los principales actores como Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc., y Precisely Holdings LLC, quienes colectivamente impulsan la innovación y el avance tecnológico en toda la industria. Estas empresas compiten mejorando las capacidades de análisis geoespacial, integrando IA y aprendizaje automático, y expandiendo plataformas de mapeo basadas en la nube que apoyan la toma de decisiones en tiempo real. Los proveedores se centran cada vez más en ofrecer API escalables, herramientas avanzadas de visualización y soluciones GIS interoperables para satisfacer las necesidades de transformación digital empresarial. Las asociaciones estratégicas con gobiernos, operadores de telecomunicaciones y proveedores de soluciones IoT fortalecen su presencia en el mercado, mientras que las adquisiciones ayudan a diversificar las carteras de productos y expandir el alcance geográfico. A medida que crece la demanda de conocimientos de ubicación precisos, estos actores clave enfatizan la I+D continua, datos espaciales de alta calidad y soluciones específicas de la industria para diferenciarse. En general, la dinámica competitiva sigue siendo fuerte, moldeada por la innovación tecnológica, la integración de plataformas y la creciente dependencia empresarial de la inteligencia espacial.

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Esri y Microsoft Corporation integraron Azure OpenAI Service en ArcGIS, incorporando asistentes impulsados por IA para facilitar el análisis de datos geoespaciales y la cartografía.

- En julio de 2025, HERE Technologies lanzó su nuevo “GIS Data Suite” en la Conferencia de Usuarios de Esri 2025, ofreciendo datos GIS fundamentales mejorados para apoyar aplicaciones basadas en ubicación.

- En marzo de 2025, Google LLC y Esri anunciaron una asociación para integrar los mosaicos 3D fotorrealistas de Google Maps en la plataforma de mapeo de Esri, permitiendo mapas base globales 3D más ricos y de alta resolución para usuarios de inteligencia de ubicación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Aplicación, Servicio, Solución, Tipo de Ubicación, Vertical y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de análisis geoespacial impulsado por IA aumentará a medida que las empresas prioricen la inteligencia predictiva y en tiempo real.

- Las plataformas de ubicación basadas en la nube se expandirán rápidamente, apoyando la integración de datos escalable y multifuncional.

- Las iniciativas de ciudades inteligentes acelerarán la adopción en los sectores de transporte, servicios públicos y seguridad pública.

- La integración de gemelos digitales mejorará la planificación de infraestructuras, el monitoreo de activos y la simulación urbana.

- El creciente uso de dispositivos IoT generará datos espaciales más ricos para la optimización operativa.

- Los sectores de retail, logística y comercio electrónico adoptarán herramientas de mapeo avanzadas para mejorar la experiencia del cliente y la eficiencia de rutas.

- La inteligencia de ubicación ganará una penetración más profunda en la gestión de riesgos y la planificación de resiliencia climática.

- Las tecnologías geoespaciales que preservan la privacidad avanzarán a medida que el cumplimiento regulatorio se vuelva más complejo.

- Las aplicaciones de inteligencia espacial aumentarán en agricultura, minería y energía para resultados de productividad y sostenibilidad.

- Las asociaciones entre proveedores de tecnología, gobiernos y proveedores de telecomunicaciones fortalecerán la innovación del ecosistema.