Visión General del Mercado

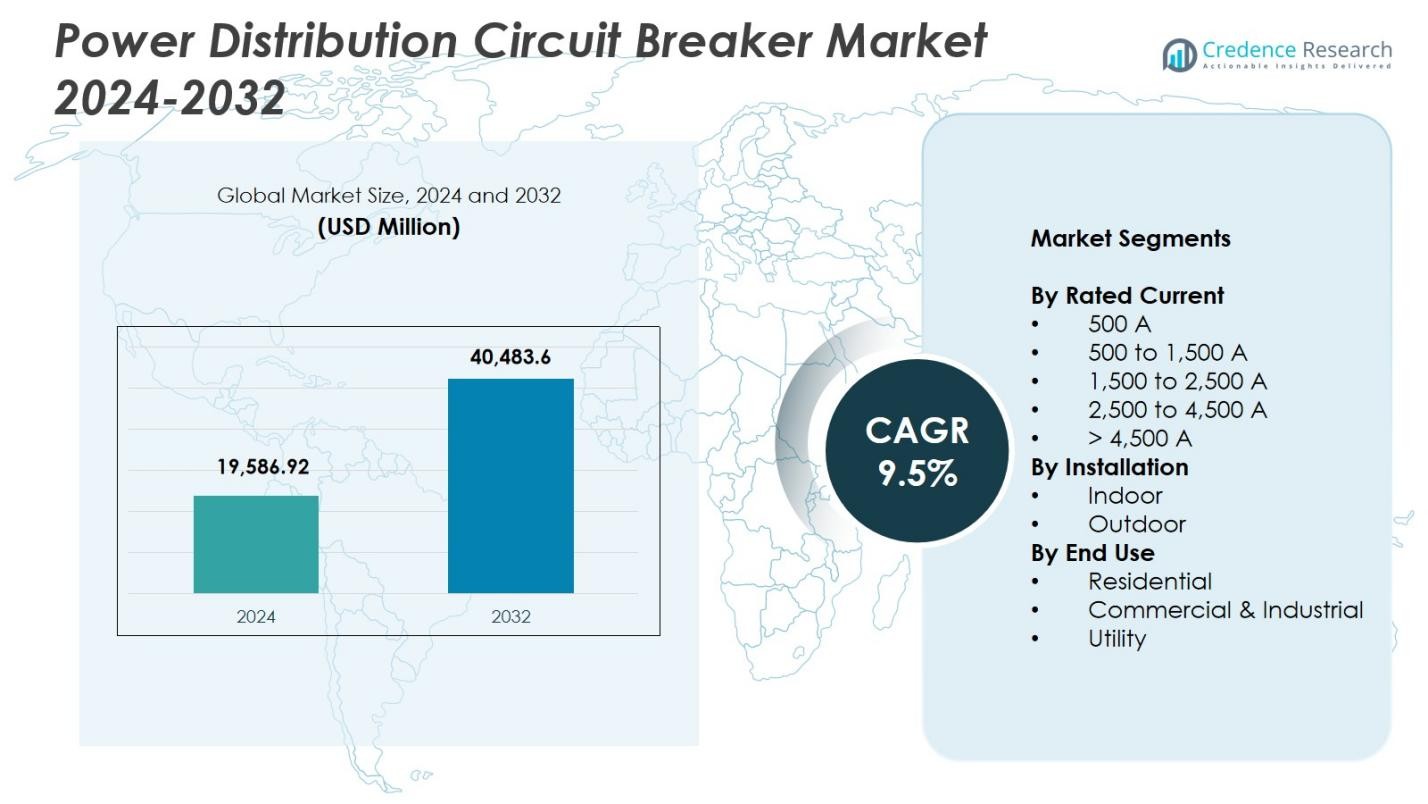

El tamaño del mercado de interruptores automáticos de distribución de energía se valoró en USD 19,586.92 millones en 2024 y se anticipa que alcanzará los USD 40,483.6 millones para 2032, con un CAGR del 9.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Interruptores Automáticos de Distribución de Energía 2024 |

USD 19,586.92 Millones |

| Mercado de Interruptores Automáticos de Distribución de Energía, CAGR |

9.5% |

| Tamaño del Mercado de Interruptores Automáticos de Distribución de Energía 2032 |

USD 40,483.6 Millones |

El mercado de interruptores automáticos de distribución de energía cuenta con jugadores líderes como ABB, Eaton, General Electric, Mitsubishi Electric Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Electric & Energy Systems, CG Power & Industrial Solutions Ltd., Alfanar Group, Kirloskar Electric Company y Powell Industries, todos enfocados en tecnologías de protección avanzadas y soluciones de equipos de conmutación digitalizados. Asia Pacífico lidera el mercado global con una participación del 34.9%, impulsada por la rápida industrialización, la expansión a gran escala de la red y fuertes inversiones en la integración de energías renovables. América del Norte y Europa siguen, respaldadas por la extensa modernización de redes de distribución y la adopción acelerada de subestaciones inteligentes en aplicaciones industriales, comerciales y de servicios públicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de interruptores automáticos de distribución de energía es de USD 19,586.92 millones en 2024 y alcanzará los USD 40,483.6 millones para 2032, registrando un CAGR del 9.5%.

- El crecimiento del mercado está impulsado por los crecientes programas de modernización de redes, la expansión industrial y la creciente demanda de sistemas de protección confiables, con el segmento de 1,500 a 2,500 A manteniendo una participación del 32.6% debido a su idoneidad para aplicaciones comerciales e industriales de alta carga.

- Las tendencias clave incluyen la creciente adopción de interruptores inteligentes habilitados para IoT, la integración de monitoreo digital y el cambio acelerado hacia tecnologías sin SF₆ y ecoeficientes en los sectores de servicios públicos y comerciales.

- Jugadores líderes como ABB, Eaton, General Electric, Mitsubishi Electric, LS ELECTRIC y Powell Industries enfatizan soluciones avanzadas de equipos de conmutación, inversión en I&D e innovación de productos para fortalecer la presencia global y abordar las necesidades de distribución de energía en evolución.

- Asia Pacífico lidera el mercado con una participación del 34.9%, seguida por América del Norte con un 28.4% y Europa con un 25.7%, mientras que América Latina y Medio Oriente & África colectivamente contribuyen con oportunidades de crecimiento emergentes a través de la expansión de la red y el despliegue de energías renovables.

Análisis de Segmentación del Mercado:

Por Corriente Nominal:

En el mercado de interruptores automáticos de distribución de energía, el segmento de 1,500 a 2,500 A domina con un 32.6% de participación, impulsado por su uso generalizado en redes de distribución de energía industrial, grandes instalaciones comerciales y sistemas de aparellaje de servicios públicos. Su capacidad para manejar altas densidades de carga, asegurar una interrupción de fallos estable y apoyar iniciativas de modernización de la red fortalece su posición en el mercado. El creciente despliegue de subestaciones inteligentes, centros de datos y unidades de fabricación de alta resistencia eleva aún más la demanda. Mientras tanto, los interruptores de más de 4,500 A ganan tracción en grandes infraestructuras de transmisión, pero el rango de 1,500–2,500 A sigue siendo preferido por su fiabilidad, eficiencia operativa y compatibilidad con tecnologías avanzadas de protección.

- Por ejemplo, los interruptores automáticos de caja moldeada Power Defense de Eaton proporcionan protección de circuitos principales y derivados hasta 2500 A en la serie RG-Frame. Diseñados para sistemas de distribución, se integran con tecnologías avanzadas de protección para una gestión de fallos fiable en aplicaciones de alta resistencia.

Por Instalación:

El segmento de instalación en interiores lidera el mercado con un 57.4% de participación, respaldado por la creciente adopción en entornos residenciales, comerciales e industriales donde la optimización del espacio, la seguridad y las condiciones de operación controladas son esenciales. Los interruptores interiores se benefician del aumento de instalaciones en centros de datos, plantas de fabricación, edificios de gran altura y redes de distribución urbanas. Las crecientes inversiones en edificios inteligentes y paneles eléctricos integrados también refuerzan el dominio del segmento. Las instalaciones exteriores continúan expandiéndose en servicios públicos y sitios de energía renovable, pero los sistemas interiores mantienen el liderazgo debido a las necesidades reducidas de mantenimiento, el rendimiento mejorado de aislamiento y la idoneidad para arquitecturas de aparellaje cerradas.

- Por ejemplo, los sistemas de paneles inteligentes de Schneider Electric se han desplegado ampliamente en centros de datos para mejorar el monitoreo y la eficiencia energética mientras aseguran diseños compactos.

Por Uso Final:

El segmento comercial e industrial comanda un 48.9% de participación, emergiendo como la categoría de uso final dominante impulsada por la rápida expansión en manufactura, centros logísticos, plantas de procesamiento e infraestructura comercial de alta potencia. La demanda aumenta a medida que las industrias adoptan la automatización, electrificación y equipos de alta demanda energética que requieren una protección robusta contra fallos y una fiabilidad operativa continua. Las empresas de servicios públicos despliegan cada vez más interruptores avanzados para el refuerzo de la red, mientras que el uso residencial crece con la electrificación urbana y la integración de hogares inteligentes. Sin embargo, los usuarios comerciales e industriales siguen siendo los principales contribuyentes al crecimiento del mercado debido a los centros de carga a gran escala, las estrictas regulaciones de seguridad y las inversiones aceleradas en sistemas de mejora de la calidad de la energía.

Factores Clave de Crecimiento

Aumento de la Demanda de Modernización y Fiabilidad de la Red

Las crecientes inversiones en la modernización de redes eléctricas envejecidas impulsan una fuerte adopción de interruptores automáticos avanzados para la distribución de energía. Las empresas de servicios públicos, industrias e instalaciones comerciales reemplazan cada vez más los sistemas de protección obsoletos con interruptores de alto rendimiento que ofrecen detección de fallos mejorada, mitigación de arco eléctrico y capacidades de monitoreo digital. La rápida electrificación, la integración de recursos energéticos distribuidos y el aumento de las cargas eléctricas requieren interruptores que aseguren la estabilidad del sistema y minimicen el tiempo de inactividad. Los gobiernos de todo el mundo priorizan la infraestructura resiliente, acelerando aún más las actualizaciones de equipos de subestaciones y redes de distribución. Estos esfuerzos de modernización fortalecen significativamente la demanda del mercado en economías desarrolladas y emergentes.

- Por ejemplo, los interruptores Easergy P3 de Schneider Electric apoyan la integración sin problemas con fuentes renovables, mejorando el diagnóstico de fallos y el control del sistema.

Expansión de la Infraestructura Industrial y Comercial

La aceleración en la construcción de plantas de fabricación, centros logísticos, centros de datos y complejos comerciales aumenta la necesidad de equipos de protección eléctrica confiables. Los interruptores automáticos desempeñan un papel crítico en la protección de sistemas eléctricos de alta capacidad, apoyando operaciones ininterrumpidas y cumpliendo con estrictas regulaciones de seguridad. El aumento de la automatización, las redes de carga de vehículos eléctricos y la maquinaria de alta demanda energética incrementan aún más la demanda de interruptores de media y alta capacidad. Las economías emergentes que experimentan una rápida industrialización continúan expandiendo las redes de distribución eléctrica, amplificando las instalaciones en proyectos tanto de nueva construcción como de renovación. Este auge de infraestructura posiciona al segmento comercial e industrial como un catalizador de crecimiento importante para el mercado.

- Por ejemplo, Schneider Electric Infrastructure Ltd (SEIL) está invirtiendo Rs.90.60 crore en una nueva planta en Kolkata para aumentar la capacidad de interruptores automáticos de 5,000 a 45,000 unidades anualmente para el año fiscal 27, apuntando a interruptores de nueva generación para mercados nacionales e internacionales.

Integración de Protección Inteligente y Monitoreo Digital

La adopción generalizada de tecnologías de protección inteligente impulsa el crecimiento del mercado a medida que las industrias priorizan el monitoreo en tiempo real, el mantenimiento predictivo y la respuesta automatizada a fallos. Los interruptores automáticos inteligentes equipados con sensores, módulos de comunicación y software de análisis proporcionan a los operadores información procesable para prevenir fallos en el equipo y optimizar la gestión de cargas. El cambio hacia redes inteligentes y equipos de conmutación habilitados para IoT mejora la visibilidad del sistema y apoya el diagnóstico remoto, reduciendo costos operativos y cortes no planificados. Las tendencias de digitalización en servicios públicos e infraestructuras industriales continúan transformando la funcionalidad de los interruptores de dispositivos de protección tradicionales a componentes de gestión inteligente del sistema.

Tendencias y Oportunidades Clave

Creciente Adopción de Sistemas de Energía Renovable y Distribuida

El despliegue acelerado de recursos energéticos solares, eólicos y distribuidos genera fuertes oportunidades para interruptores automáticos especializados capaces de gestionar flujos de energía bidireccionales y cargas fluctuantes. A medida que se expanden las microrredes y los sistemas fotovoltaicos en azoteas, los requisitos de protección se vuelven más complejos, lo que impulsa la demanda de interruptores con tiempos de respuesta rápidos, mayores clasificaciones de aislamiento y características de coordinación digital. Los operadores de redes invierten en arquitecturas de protección avanzadas para estabilizar redes ricas en renovables, mientras que los fabricantes desarrollan diseños de interruptores compactos, resistentes al medio ambiente y de alta eficiencia adaptados a infraestructuras de generación descentralizada.

- Por ejemplo, Siemens introdujo sus interruptores automáticos 3VA, diseñados para manejar flujos de corriente bidireccionales comunes en parques eólicos, con capacidades avanzadas de comunicación digital para el monitoreo en tiempo real de la red.

Cambio hacia un Equipo de Conmutación Ecológico y Sostenible

Un enfoque creciente en la sostenibilidad ambiental fomenta la adopción de interruptores automáticos ecoeficientes que reducen las emisiones de gases de efecto invernadero y eliminan el aislamiento basado en SF₆. Los fabricantes introducen alternativas como tecnologías de interruptores al vacío y aislados por aire que cumplen con regulaciones ambientales más estrictas. Las empresas también exploran materiales reciclables, diseños energéticamente eficientes y componentes de bajo mantenimiento para apoyar la sostenibilidad del ciclo de vida. Esta tendencia crea oportunidades significativas para proveedores que ofrecen soluciones de equipo de conmutación verde, especialmente a medida que las empresas de servicios públicos e instalaciones comerciales priorizan el cumplimiento de ESG y la sostenibilidad operativa a largo plazo.

- Por ejemplo, el sitio de ABB en Frosinone mejoró la eficiencia energética de cada interruptor automático en un 25% y redujo las emisiones de CO₂ del Alcance 1 y 2 por producto en un 33% en comparación con una línea base de 2019, utilizando ABB Ability Energy Manager para la optimización de procesos.

Desafíos Clave

Altos Costos de Instalación y Actualización

A pesar del fuerte potencial del mercado, los altos costos iniciales de instalación y equipo siguen siendo una barrera importante, particularmente para pequeñas industrias e infraestructuras residenciales. La actualización a sistemas modernos de interruptores automáticos a menudo requiere rediseñar los diseños de equipo de conmutación, integrar módulos digitales y reemplazar cableado antiguo, lo que lleva a un gasto de capital sustancial. Las empresas de servicios públicos en regiones en desarrollo pueden retrasar los proyectos de modernización debido a presupuestos limitados, ralentizando las tasas de adopción. Estas restricciones financieras pueden obstaculizar el despliegue a gran escala, especialmente para interruptores automáticos inteligentes avanzados con tecnologías integradas de comunicación y monitoreo.

Complejidad en la Integración con Arquitecturas de Red Emergentes

La creciente complejidad de las redes eléctricas, impulsada por la integración de energías renovables, recursos energéticos distribuidos y centros de carga dinámicos, hace que la coordinación y protección sean más desafiantes. Los interruptores automáticos deben operar de manera confiable bajo diversas condiciones de red, requiriendo una sincronización precisa con relés de protección, sensores y sistemas de control digital. La interoperabilidad inadecuada entre componentes de múltiples proveedores puede causar retrasos en la protección o fallos de coordinación. A medida que las redes evolucionan hacia modelos descentralizados y digitalizados, garantizar la compatibilidad del sistema sin problemas y mantener la fiabilidad en infraestructuras interconectadas se convierte en un desafío técnico significativo para operadores y fabricantes.

Análisis Regional

América del Norte

América del Norte posee 28.4% de participación en el Mercado de Interruptores Automáticos de Distribución de Energía, impulsada por fuertes inversiones en modernización de redes, integración de energías renovables y reemplazo de infraestructuras eléctricas envejecidas. Estados Unidos lidera la demanda regional debido a actualizaciones generalizadas en redes de transmisión y distribución, el creciente despliegue de subestaciones inteligentes y la rápida expansión de centros de datos. Las iniciativas de automatización industrial y electrificación aumentan aún más la adopción de interruptores automáticos de media y alta capacidad. Canadá también contribuye significativamente a través de programas de transición hacia energías limpias y grandes proyectos de modernización a escala de servicios públicos, reforzando una demanda constante en los sectores comercial y de servicios públicos.

Europa

Europa captura 25.7% de participación del mercado, respaldada por marcos regulatorios estrictos, iniciativas aceleradas de descarbonización y un despliegue extensivo de sistemas de energía renovable. Países como Alemania, Francia y el Reino Unido se centran en actualizar la infraestructura de interruptores para cumplir con los estándares de seguridad, eficiencia y sostenibilidad en evolución. La demanda se fortalece a medida que las empresas de servicios públicos transicionan hacia tecnologías de interruptores ecoeficientes y libres de SF₆. Las crecientes redes de carga de vehículos eléctricos de la región, la expansión de la red inteligente y la electrificación industrial refuerzan las instalaciones en sistemas de media tensión y nivel de distribución. Europa del Este también muestra un aumento en la inversión en infraestructura de red a medida que los gobiernos priorizan la resiliencia y modernización del sector eléctrico.

Asia Pacífico

Asia Pacífico domina el mercado global con 34.9% de participación, impulsada por la rápida industrialización, la expansión de la infraestructura urbana y una inversión significativa en proyectos de distribución de energía a gran escala. China e India lideran la demanda mientras fortalecen las redes de transmisión, expanden las bases de fabricación e integran energía renovable a un ritmo acelerado. Los países del sudeste asiático añaden impulso a través de programas de electrificación y desarrollo de infraestructura comercial. La creciente población de la región y el aumento del consumo de energía amplifican aún más la necesidad de interruptores automáticos confiables y de alta capacidad. Políticas gubernamentales favorables, mejoras en servicios públicos e iniciativas de redes digitales posicionan a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina representa 5.6% de participación, respaldada por un crecimiento constante en programas de modernización de servicios públicos, instalaciones de energía renovable y expansión industrial en Brasil, México y Chile. Las actualizaciones de redes de transmisión y distribución, particularmente en conglomerados urbanos e industriales, estimulan la demanda de sistemas avanzados de interruptores automáticos. La región también se beneficia de un aumento en la inversión en los sectores de minería, petróleo y gas, y manufactura, que requieren equipos robustos de protección eléctrica. Aunque las limitaciones presupuestarias limitan la adopción generalizada de interruptores inteligentes, el desarrollo gradual de infraestructura y las reformas del sector energético continúan impulsando oportunidades de mercado.

Oriente Medio y África

La región de Oriente Medio y África posee 5.4% de participación, impulsada por el desarrollo continuo de redes de servicios públicos, proyectos comerciales a gran escala y refuerzos del sistema eléctrico en el Consejo de Cooperación del Golfo y naciones africanas. Oriente Medio experimenta una fuerte demanda de megaproyectos, zonas industriales e iniciativas renovables como parques solares. África ve un crecimiento gradual debido a programas de electrificación e inversiones en mejoras de transmisión. La expansión de la infraestructura de petróleo y gas contribuye aún más al despliegue de interruptores. Aunque la adopción de tecnologías inteligentes aún está emergiendo, la cartera de infraestructura a largo plazo de la región respalda una expansión constante del mercado.

Segmentaciones del Mercado:

Por Corriente Nominal

- 500 A

- 500 a 1,500 A

- 1,500 a 2,500 A

- 2,500 a 4,500 A

- > 4,500 A

Por Instalación

Por Uso Final

- Residencial

- Comercial e Industrial

- Servicios Públicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de interruptores automáticos de distribución de energía incluye a grandes actores como ABB, Alfanar Group, CG Power & Industrial Solutions Ltd., Eaton, General Electric, HD Hyundai Electric & Energy Systems, Kirloskar Electric Company, LS ELECTRIC Co., Ltd., Mitsubishi Electric Corporation y Powell Industries. Estas empresas se centran en expandir sus carteras de productos, mejorar las capacidades de protección digital y desarrollar tecnologías de interruptores ecoeficientes para satisfacer las necesidades cambiantes de las redes y la industria. Las iniciativas estratégicas incluyen la integración de equipos de conmutación inteligentes, soluciones de monitoreo remoto y sistemas de interrupción de fallas de alta capacidad adaptados a las redes eléctricas modernas. Los fabricantes invierten cada vez más en I&D para mejorar la fiabilidad, reducir los ciclos de mantenimiento y alinearse con las regulaciones de sostenibilidad. Las asociaciones con servicios públicos y operadores industriales apoyan el despliegue de sistemas de distribución inteligentes, mientras que la expansión geográfica fortalece el alcance del mercado. La innovación continua en interruptores de media tensión y nivel de distribución posiciona a las empresas líderes para capitalizar el aumento de la electrificación, la integración de energías renovables y la modernización de infraestructuras en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Kirloskar Electric Company

- Powell Industries

- LS ELECTRIC Co., Ltd.

- HD HYUNDAI ELECTRIC & ENERGY SYSTEM CO., LTD.

- General Electric

- ABB

- Mitsubishi Electric Corporation

- CG Power & Industrial Solutions Ltd.

- Eaton

- Grupo Alfanar

Desarrollos Recientes

- En julio de 2025, ABB introdujo su nuevo interruptor automático de aire SACE Emax 3 diseñado especialmente para centros de datos e instalaciones de alta demanda.

- En 2025, Eaton presentó nuevos productos de gestión y distribución de energía inteligente en Elecrama 2025, destinados a mejorar la fiabilidad y eficiencia para centros de datos, sitios de energía renovable y configuraciones de distribución de energía industrial.

- En agosto de 2024, Mitsubishi Electric Corporation firmó un acuerdo con Siemens Energy para desarrollar conjuntamente estaciones de conmutación de CC y especificaciones de requisitos de interruptores de CC, dirigidos a sistemas HVDC multiterminal e integración a gran escala de energía renovable.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Corriente Nominal, Instalación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante a medida que las empresas de servicios públicos aceleren la modernización de las redes de distribución y reemplacen la infraestructura de protección envejecida.

- La adopción de interruptores automáticos inteligentes y habilitados digitalmente aumentará con el despliegue creciente de redes inteligentes y subestaciones automatizadas.

- El crecimiento industrial, especialmente en manufactura, logística y centros de datos, continuará impulsando la demanda de interruptores de distribución de alta capacidad.

- La integración de energía renovable impulsará el desarrollo de interruptores capaces de gestionar el flujo de energía bidireccional y condiciones de carga fluctuantes.

- Las tecnologías de interruptores ecoeficientes y libres de SF₆ ganarán tracción a medida que las regulaciones de sostenibilidad se endurezcan a nivel global.

- La urbanización y la construcción comercial apoyarán la instalación generalizada de sistemas de interruptores de distribución en interiores.

- Los avances en IoT y mantenimiento predictivo mejorarán el rendimiento de los interruptores y reducirán el tiempo de inactividad operativo.

- Las economías emergentes presenciarán una adopción acelerada debido a la expansión de la red, programas de electrificación y aumento de la inversión industrial.

- Los diseños de interruptores modulares y compactos crecerán en popularidad para apoyar instalaciones flexibles y con limitaciones de espacio.

- Las colaboraciones estratégicas entre fabricantes y empresas de servicios públicos fortalecerán la innovación y permitirán el despliegue de soluciones de protección de distribución de próxima generación.