Visión General del Mercado

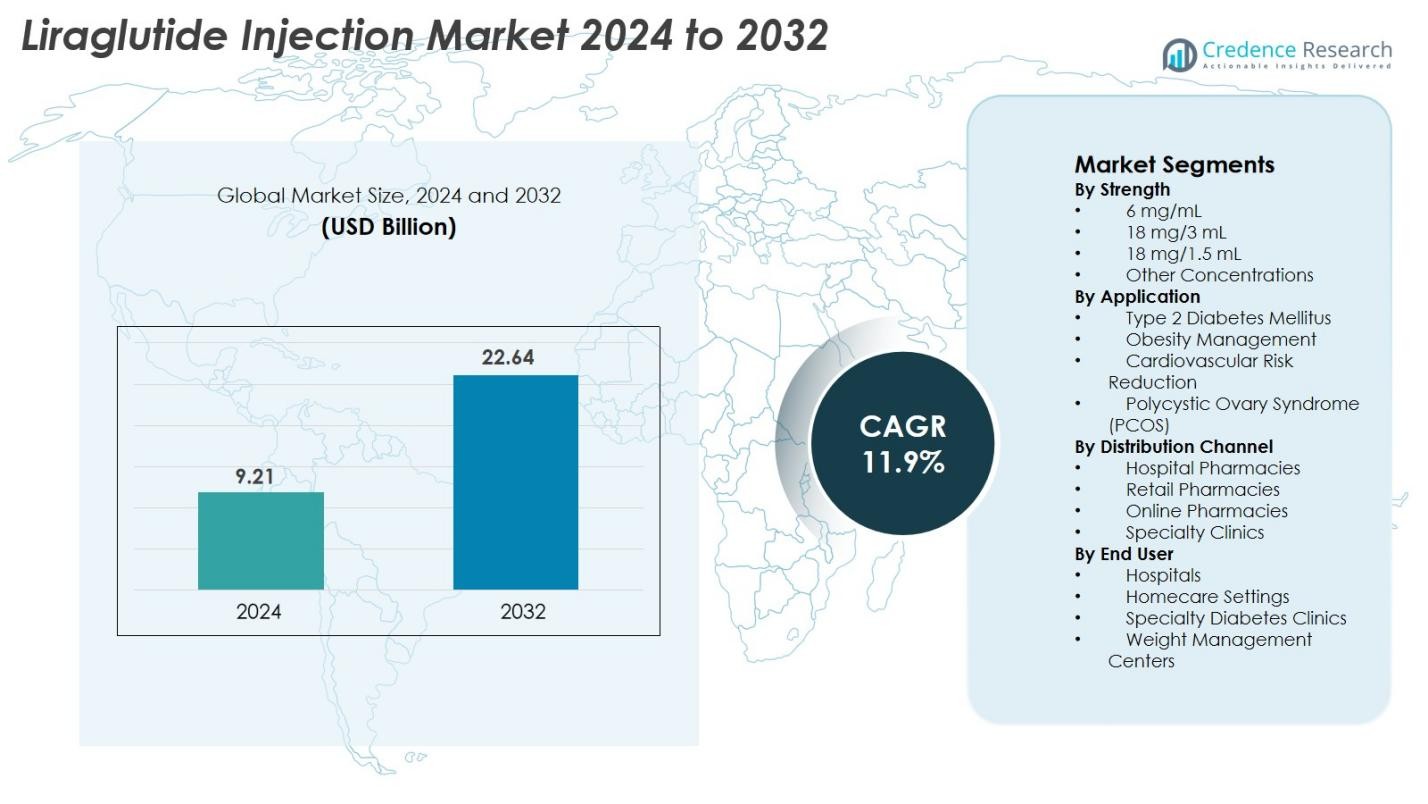

El tamaño del mercado de inyecciones de liraglutida fue valorado en USD 9.21 mil millones en 2024 y se anticipa que alcanzará USD 22.64 mil millones para 2032, con un CAGR del 11.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Inyecciones de Liraglutida 2024 |

USD 9.21 mil millones |

| Mercado de Inyecciones de Liraglutida, CAGR |

11.9% |

| Tamaño del Mercado de Inyecciones de Liraglutida 2032 |

USD 22.64 mil millones |

El mercado de inyecciones de liraglutida está impulsado por una fuerte participación de líderes como Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide y Amphastar Pharmaceuticals, Inc. Novo Nordisk sigue siendo el líder del mercado debido a su extensa cartera de terapias GLP-1 y su fortaleza en distribución global. Regionalmente, América del Norte lidera el mercado con una participación del 38.6%, respaldada por la alta prevalencia de diabetes y obesidad y sólidos sistemas de reembolso, seguida por Europa con 29.4% y Asia-Pacífico con 22.7%, reflejando una adopción en expansión y el aumento de trastornos metabólicos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de inyecciones de liraglutida fue valorado en USD 9.21 mil millones en 2024 y se proyecta que alcance USD 22.64 mil millones para 2032, creciendo a un CAGR del 11.9% durante el período de pronóstico.

- El fuerte crecimiento del mercado está impulsado por el aumento de las tasas globales de diabetes y obesidad, la creciente adopción de terapias GLP-1 y la expansión del uso de liraglutida en el manejo del peso y trastornos metabólicos.

- Las tendencias del mercado incluyen una mayor preferencia por las plumas de inyección prellenadas, la creciente aceptación de tratamientos GLP-1 de acción prolongada y la expansión de aplicaciones clínicas más allá de la diabetes hacia la reducción del riesgo cardiovascular y metabólico.

- Jugadores clave como Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma y Shenzhen JYMed fortalecen la competencia a través de avances en fabricación, innovación en péptidos y capacidades de suministro ampliadas.

- Regionalmente, América del Norte lidera con una participación del 38.6%, seguida por Europa con 29.4% y Asia-Pacífico con 22.7%, mientras que la concentración de 18 mg/3 mL domina el segmento con casi un 46.8% de participación, respaldada por un alto volumen de prescripción global.

Análisis de Segmentación del Mercado

Por Concentración

El mercado de inyecciones de liraglutida se segmenta en 6 mg/mL, 18 mg/3 mL, 18 mg/1.5 mL y otras concentraciones, con 18 mg/3 mL dominando el segmento con un 46.8% de participación. Su fuerte adopción se debe a su uso generalizado tanto en la terapia de diabetes como de obesidad, diseños de plumas prellenadas fáciles de usar y alto volumen de prescripción en mercados desarrollados. La conveniencia probada de la dosificación y la fuerte aceptación clínica del formato apoyan aún más la demanda. Mientras tanto, 6 mg/mL y 18 mg/1.5 mL continúan creciendo de manera constante debido a la mayor accesibilidad y la expansión del uso en economías emergentes.

- Por ejemplo, Novo Nordisk demostró el rendimiento de su formulación de liraglutida a través del ensayo SCALE Obesity and Prediabetes, donde los pacientes que recibieron liraglutida lograron una reducción media de 8.0 kg en el peso corporal en comparación con el placebo.

Por Aplicación

El segmento de aplicación incluye Diabetes Mellitus Tipo 2, Manejo de la Obesidad, Reducción del Riesgo Cardiovascular y Síndrome de Ovario Poliquístico (SOP), con Diabetes Mellitus Tipo 2 liderando con una participación del 52.4%. Este dominio se debe al aumento de la prevalencia global de la diabetes, la mejora en la adherencia al tratamiento impulsada por los beneficios de control glucémico de la liraglutida y los resultados clínicos favorables. El Manejo de la Obesidad es el subsegmento de más rápido crecimiento debido al aumento de las tasas de obesidad y la creciente preferencia por la farmacoterapia basada en GLP-1. El crecimiento adicional proviene de las directrices que recomiendan liraglutida en pacientes que requieren mejores resultados metabólicos.

- Por ejemplo, en un ensayo aleatorizado de pacientes que recibieron 3.0 mg de liraglutida (como complemento a la dieta y el ejercicio), la pérdida de peso media fue de 8.8 kg y el 35.9% de los participantes perdió más del 10% de su peso corporal.

Por Canal de Distribución

Los canales de distribución incluyen Farmacias Hospitalarias, Farmacias Minoristas, Farmacias en Línea y Clínicas Especializadas, con las Farmacias Minoristas teniendo la mayor participación con un 41.7% debido a las altas tasas de dispensación de recetas y la fuerte accesibilidad de los pacientes. Su amplia penetración en áreas urbanas y semiurbanas apoya una adopción constante. Las Farmacias en Línea están expandiéndose rápidamente a medida que las opciones de salud digital y entrega a domicilio ganan popularidad, particularmente entre los pacientes con enfermedades crónicas. Las Farmacias Hospitalarias mantienen una demanda constante debido a las recetas impulsadas por especialistas para pacientes recién diagnosticados, mientras que las Clínicas Especializadas contribuyen a través de programas de obesidad y trastornos metabólicos.

Principales Impulsores del Crecimiento

Aumento de la Carga Global de Diabetes y Obesidad

El mercado de Inyecciones de Liraglutida está experimentando un crecimiento significativo impulsado principalmente por la creciente prevalencia global de la diabetes tipo 2 y la obesidad. Con más de 537 millones de adultos viviendo con diabetes y más de 1 mil millones de individuos clasificados como obesos a nivel mundial, la demanda de agonistas del receptor GLP-1 de acción prolongada como la liraglutida ha aumentado sustancialmente. La eficacia comprobada de la liraglutida en el control glucémico, la reducción de peso y la disminución de los riesgos cardiometabólicos la convierte en una opción terapéutica preferida para el manejo a largo plazo. Los proveedores de atención médica están recetando cada vez más liraglutida a pacientes que no responden adecuadamente a los agentes antidiabéticos orales, fortaleciendo su adopción. Las iniciativas de salud pública que promueven el diagnóstico temprano de trastornos metabólicos, combinadas con el aumento de la conciencia sobre las terapias inyectables, expanden aún más la penetración del mercado. Además, el crecimiento de las poblaciones urbanas, los estilos de vida sedentarios y una demografía envejecida contribuyen a un aumento sostenido en los posibles grupos de pacientes. Estos factores posicionan colectivamente a la liraglutida como una opción de tratamiento crítica, impulsando una fuerte expansión del mercado global.

- Por ejemplo, el ensayo SCALE Obesity de Novo Nordisk registró una reducción media de peso de 8,0 kg entre los participantes que recibieron liraglutida.

Expansión del Uso en el Manejo de la Obesidad y Trastornos Metabólicos

Otro impulsor importante es la rápida adopción de inyecciones de liraglutida en el manejo de la obesidad y trastornos metabólicos relacionados. La aprobación regulatoria de liraglutida para el manejo crónico del peso ha acelerado su demanda, especialmente a medida que las complicaciones relacionadas con la obesidad, como enfermedades cardiovasculares, SOP y resistencia a la insulina, aumentan drásticamente. Los pacientes que buscan soluciones para perder peso sin cirugía dependen cada vez más de la liraglutida debido a sus beneficios duales de supresión del apetito y mejora de la función metabólica. Los centros de bienestar, clínicas de endocrinología y programas de manejo de peso están incorporando terapias GLP-1 en el cuidado rutinario, ampliando aún más la base del mercado. La creciente evidencia clínica que demuestra la capacidad de liraglutida para reducir eventos cardiovasculares y mejorar la calidad de vida en general aumenta su aceptación terapéutica. En muchos países, la obesidad ahora se reconoce como una enfermedad crónica, lo que lleva a aseguradoras y sistemas de salud a ampliar la cobertura para la farmacoterapia supervisada médicamente. Estos desarrollos contribuyen colectivamente a un crecimiento fuerte y sostenido en el segmento de tratamiento de la obesidad y trastornos metabólicos del mercado.

- Por ejemplo, el ensayo SCALE Maintenance de Novo Nordisk informó que los individuos tratados con liraglutida mantuvieron una reducción de peso de 6,2 kg desde el inicio durante el período del estudio.

Preferencia Creciente por Sistemas Avanzados de Administración Inyectable

El desarrollo de sistemas innovadores de administración de medicamentos está influyendo significativamente en la expansión del mercado para las inyecciones de liraglutida. Las plumas de inyección prellenadas y listas para usar se han convertido en un facilitador importante de la adopción, ofreciendo conveniencia, dosificación precisa y facilidad de manejo para los pacientes que requieren administración diaria. El cambio de formatos de vial y jeringa a inyectores de pluma modernos ha mejorado el cumplimiento del paciente, reducido errores de dosificación y mejorado la experiencia del usuario, factores clave que impulsan la adherencia a la terapia a largo plazo. Los fabricantes están invirtiendo aún más en la optimización de dispositivos, centrándose en diseños ergonómicos, mecanismos de ajuste de dosis y mínimo malestar en la inyección. Estas mejoras tecnológicas aumentan la aceptación entre los pacientes recién diagnosticados y aquellos que hacen la transición de medicamentos orales. Además, la creciente tendencia de la autoadministración y el manejo de enfermedades crónicas en el hogar se alinea bien con los formatos de pluma de liraglutida. La integración de la salud digital, incluidos dispositivos de inyección conectados y recordatorios móviles, está emergiendo como un catalizador adicional que apoya el crecimiento continuo dentro del ecosistema global de administración de liraglutida.

Tendencias Clave & Oportunidades

Aceleración de I+D para la Expansión de Indicaciones Múltiples

El enfoque de investigación en expansión sobre los agonistas del receptor GLP-1 ofrece oportunidades significativas para el mercado de la Inyección de Liraglutida. Los investigadores están explorando activamente el potencial de la liraglutida en nuevas áreas terapéuticas, incluyendo la enfermedad del hígado graso no alcohólico (NAFLD), la protección cardiovascular, la apnea del sueño relacionada con la obesidad y los trastornos metabólicos reproductivos. Estas investigaciones clínicas están respaldadas por crecientes evidencias de la capacidad de la liraglutida para reducir la inflamación, mejorar el metabolismo de los lípidos y apoyar la reducción de peso a largo plazo. A medida que las enfermedades metabólicas continúan superponiéndose, las aprobaciones de indicaciones múltiples pueden aumentar sustancialmente el grupo de pacientes elegibles y ampliar el respaldo de los proveedores de salud. Las compañías farmacéuticas también están aprovechando las estrategias de terapia combinada, integrando liraglutida con insulina u otros medicamentos para la pérdida de peso para mejorar los resultados del tratamiento. Esta continua innovación posiciona a la liraglutida como una molécula versátil con el potencial de expandirse mucho más allá del tratamiento de la diabetes y la obesidad, abriendo vías rentables para los participantes del mercado en varios segmentos terapéuticos.

- Por ejemplo, en un ensayo aleatorizado de NAFLD publicado en The Lancet, la liraglutida logró la resolución histológica de la esteatohepatitis en 9 de 23 pacientes tratados en comparación con 2 de 22 en el grupo de control.

Aumento de la Adopción de la Salud Digital y la Gestión Remota de Pacientes

El creciente cambio hacia la salud digital presenta una gran oportunidad para expandir el uso de liraglutida en todo el mundo. El monitoreo remoto de pacientes, las consultas de telemedicina y las aplicaciones de salud móvil han hecho que la gestión de enfermedades crónicas sea más eficiente y accesible. Los pacientes que usan inyecciones de liraglutida dependen cada vez más de herramientas digitales para recordatorios de dosis, seguimiento de adherencia y retroalimentación en tiempo real. Estas plataformas mejoran el cumplimiento del tratamiento, especialmente en regímenes a largo plazo como la terapia para la obesidad o la diabetes. Los proveedores de salud se benefician de paneles integrados que les permiten monitorear el progreso del paciente y ajustar las dosis de forma remota, reduciendo la necesidad de visitas presenciales frecuentes. Además, las farmacias digitales y los servicios de prescripción en línea están facilitando el acceso a la liraglutida para pacientes en regiones rurales o desatendidas. A medida que los ecosistemas digitales maduran a nivel global, crean un entorno de apoyo para una adopción más amplia de la liraglutida y posicionan a las terapias GLP-1 como componentes clave en el cuidado metabólico moderno asistido por tecnología.

- Por ejemplo, Novo Nordisk y Noom establecieron una asociación a finales de 2019 para proporcionar soluciones de salud digital para personas con obesidad.

Desafíos Clave

Alto Costo del Tratamiento y Cobertura de Reembolso Limitada

Un desafío importante que enfrenta el mercado de la Inyección de Liraglutida es el alto costo de la terapia, que restringe la accesibilidad para muchos pacientes, particularmente en regiones en desarrollo. La liraglutida tiene un precio significativamente más alto que los medicamentos antidiabéticos convencionales, lo que hace que el tratamiento a largo plazo sea financieramente oneroso para los grupos de ingresos medios. En numerosos países, la cobertura de reembolso para medicamentos de manejo de la obesidad sigue siendo limitada, ya que los aseguradores a menudo clasifican el tratamiento para la pérdida de peso como no esencial o cosmético. Esta falta de apoyo financiero reduce la adopción a pesar de los beneficios clínicos comprobados. Incluso en el cuidado de la diabetes, los marcos de reembolso varían ampliamente entre los sistemas de salud, creando inequidades en el acceso. Las preocupaciones de costo también impactan la adherencia a la medicación, con algunos pacientes discontinuando la terapia debido a la presión económica. Estas barreras de precios y cobertura representan un obstáculo sustancial para la expansión del mercado, lo que requiere reformas políticas, ajustes de precios y una participación más amplia de los aseguradores para mejorar el acceso de los pacientes.

Requisitos Regulatorios Estrictos y Consideraciones de Seguridad

El escrutinio regulatorio plantea otro desafío significativo para el mercado de la Inyección de Liraglutida. Como un análogo GLP-1 biológicamente activo, la liraglutida se somete a una rigurosa evaluación relacionada con la seguridad, eficacia y resultados de salud a largo plazo. Las autoridades regulatorias monitorean de cerca los posibles efectos adversos como el malestar gastrointestinal, el riesgo de pancreatitis, preocupaciones relacionadas con la tiroides e implicaciones cardiovasculares. Estas consideraciones de seguridad requieren extensos ensayos clínicos, vigilancia post-comercialización y un reporte continuo de datos, lo que aumenta los costos de desarrollo y cumplimiento para los fabricantes. En algunas regiones, los retrasos regulatorios o las diferentes vías de aprobación dificultan la entrada oportuna al mercado. Además, la creciente competencia de nuevas terapias GLP-1 y de doble agonista eleva las expectativas de rendimiento, haciendo esencial que los fabricantes demuestren perfiles de seguridad superiores. Estas exigentes demandas regulatorias y clínicas crean complejidad operativa y pueden limitar la velocidad a la que los productos de liraglutida se expanden a nuevas indicaciones o mercados.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado de la Inyección de Liraglutida con un 38.6%, impulsada por una alta prevalencia de obesidad, diabetes y síndrome metabólico en EE.UU. y Canadá. La fuerte adopción de terapias GLP-1, sistemas de reembolso bien establecidos y la presencia de fabricantes líderes apoyan un crecimiento sostenido. El uso creciente de liraglutida tanto para la diabetes como para el manejo del peso, respaldado por prácticas clínicas avanzadas, impulsa tasas de prescripción más altas. La expansión de la telemedicina, farmacias digitales y campañas de concienciación para el tratamiento de la obesidad fortalecen aún más el dominio de la región, asegurando una demanda continua a través de canales de farmacia comercial y hospitalaria.

Europa

Europa representa el 29.4% del mercado de la Inyección de Liraglutida, respaldada por el aumento de la incidencia de diabetes, directrices clínicas estructuradas y la amplia aceptación de los agonistas del receptor GLP-1. Países como Alemania, el Reino Unido, Francia y los países nórdicos muestran una fuerte adopción debido a la adopción activa de protocolos de manejo de la obesidad basados en evidencia. Los entornos de reembolso favorables para las terapias de diabetes también contribuyen a una mayor accesibilidad. El creciente enfoque en la farmacoterapia para la pérdida de peso y la reducción del riesgo cardiovascular mejora su uso. El aumento del gasto en salud, el envejecimiento de la población y la fuerte presencia de clínicas especializadas en diabetes impulsan una mayor penetración tanto en los mercados de Europa Occidental como Oriental.

Asia-Pacífico

Asia-Pacífico representa una de las regiones de más rápido crecimiento, con una participación de mercado del 22.7%, impulsada por el aumento de las tasas de diabetes, cambios en el estilo de vida y la creciente prevalencia de obesidad en China, India, Japón y el Sudeste Asiático. La urbanización, el comportamiento sedentario y el aumento de los ingresos disponibles aceleran la demanda de terapias GLP-1. La adopción de liraglutida se está fortaleciendo a medida que los gobiernos promueven la gestión de enfermedades crónicas y expanden la modernización del sistema de salud. El aumento de aprobaciones, la expansión de la cadena de suministro y una mayor concienciación de los médicos apoyan el crecimiento, mientras que los programas de tratamiento enfocados en la obesidad impulsan aún más la adopción. La rápida expansión de farmacias en línea y redes hospitalarias mejora la accesibilidad a los medicamentos en los centros urbanos densamente poblados.

América Latina

América Latina captura el 5.8% del mercado de Inyecciones de Liraglutida, impulsado por el aumento de la obesidad y la carga de diabetes en Brasil, México, Chile y Argentina. La creciente aceptación de terapias inyectables modernas y la expansión de los sistemas de salud privados contribuyen a la creciente demanda. Aunque las limitaciones de reembolso limitan la adopción a gran escala, el aumento de los ingresos de la clase media y la mejor conciencia de los médicos apoyan la penetración en el mercado. Los centros de salud urbanos utilizan cada vez más la liraglutida para programas de manejo de peso, mientras que las iniciativas de salud pública centradas en la obesidad estimulan la demanda regional. La expansión de la distribución farmacéutica multinacional y las plataformas de farmacia digital están mejorando gradualmente la accesibilidad en las principales regiones metropolitanas.

Oriente Medio y África

La región de Oriente Medio y África posee una cuota de mercado del 3.5%, respaldada por una creciente prevalencia de trastornos metabólicos relacionados con el estilo de vida, especialmente en países del Golfo como Arabia Saudita, los Emiratos Árabes Unidos y Qatar. El aumento de las tasas de obesidad debido a los patrones dietéticos y el comportamiento sedentario impulsa una mayor demanda de terapias GLP-1. La mejora de la infraestructura sanitaria, el crecimiento de clínicas especializadas y la creciente adopción de tratamientos inyectables premium apoyan la expansión del mercado. Sin embargo, la cobertura de reembolso limitada y la sensibilidad al costo en partes de África restringen el uso generalizado. No obstante, la expansión de los sistemas de salud urbanos y la creciente conciencia sobre las soluciones de manejo de peso continúan mejorando la adopción regional.

Segmentaciones del Mercado

Por Concentración

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1.5 mL

- Otras Concentraciones

Por Aplicación

- Diabetes Mellitus Tipo 2

- Manejo de Obesidad

- Reducción de Riesgo Cardiovascular

- Síndrome de Ovario Poliquístico (SOP)

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Clínicas Especializadas

Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Clínicas Especializadas en Diabetes

- Centros de Manejo de Peso

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Inyecciones de Liraglutida presenta un panorama competitivo cada vez más dinámico impulsado por la fuerte participación de fabricantes farmacéuticos globales y regionales. Novo Nordisk A/S sigue siendo el actor dominante, aprovechando su cartera de marcas establecida, amplia base de datos clínicos y amplias redes de distribución. Empresas como HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide, y Amphastar Pharmaceuticals, Inc. están fortaleciendo sus posiciones a través de expansiones estratégicas de fabricación, capacidades de producción de péptidos y asociaciones dirigidas a la demanda de GLP-1 de gran volumen. Estas empresas se centran en mejorar la eficiencia de producción, asegurar aprobaciones regulatorias y expandir su presencia en mercados de alto crecimiento en Asia-Pacífico y América Latina. El entorno competitivo se ve aún más moldeado por el aumento de inversiones en mejoras de formulación, innovaciones en dispositivos de pluma inyectora e iniciativas de asequibilidad destinadas a mejorar el acceso de los pacientes. A medida que la demanda de terapias para la diabetes y la obesidad se acelera, se espera que la competencia se intensifique, impulsando la innovación y una penetración global más amplia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Desarrollos Recientes

- En octubre de 2025, Lupin lanzó su inyección de liraglutida (18 mg/3 mL en pluma precargada de un solo uso) en los Estados Unidos.

- En agosto de 2025, Teva Pharmaceuticals, Inc. anunció la aprobación de la FDA y el lanzamiento en EE. UU. de una versión genérica de la inyección de liraglutida (marca: Saxenda), posicionándola como la primera terapia genérica GLP-1 para la pérdida de peso.

- En julio de 2025, Lupin Limited obtuvo la aprobación de la FDA para su versión genérica inyectable de liraglutida (bioequivalente a Victoza) en el mercado estadounidense, como parte de su segmento de genéricos complejos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fortaleza, Aplicación, Canal de Distribución, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la prevalencia de obesidad y diabetes continúe aumentando a nivel mundial.

- La adopción de terapias GLP-1 se acelerará debido a mejores resultados clínicos y una aceptación más amplia por parte de los médicos.

- El uso de liraglutida se expandirá a nuevas indicaciones metabólicas respaldadas por investigaciones clínicas en curso.

- Los inyectores de pluma precargados impulsarán una mayor adherencia del paciente y fortalecerán la adopción a largo plazo de la terapia.

- La integración de la salud digital mejorará el monitoreo del tratamiento y apoyará la gestión remota del paciente.

- Las compañías farmacéuticas aumentarán las inversiones en la fabricación de péptidos y la innovación en sistemas de administración.

- Los mercados emergentes experimentarán una rápida adopción a medida que mejoren la infraestructura de salud y la concienciación.

- La presión competitiva se intensificará con más jugadores ingresando al espacio de fármacos GLP-1 y de manejo de peso.

- Las estrategias de precios y las mejoras en el reembolso se volverán esenciales para expandir el acceso de los pacientes.

- Las aprobaciones regulatorias para usos terapéuticos más amplios crearán nuevas oportunidades de crecimiento en los mercados globales.