Visión General del Mercado

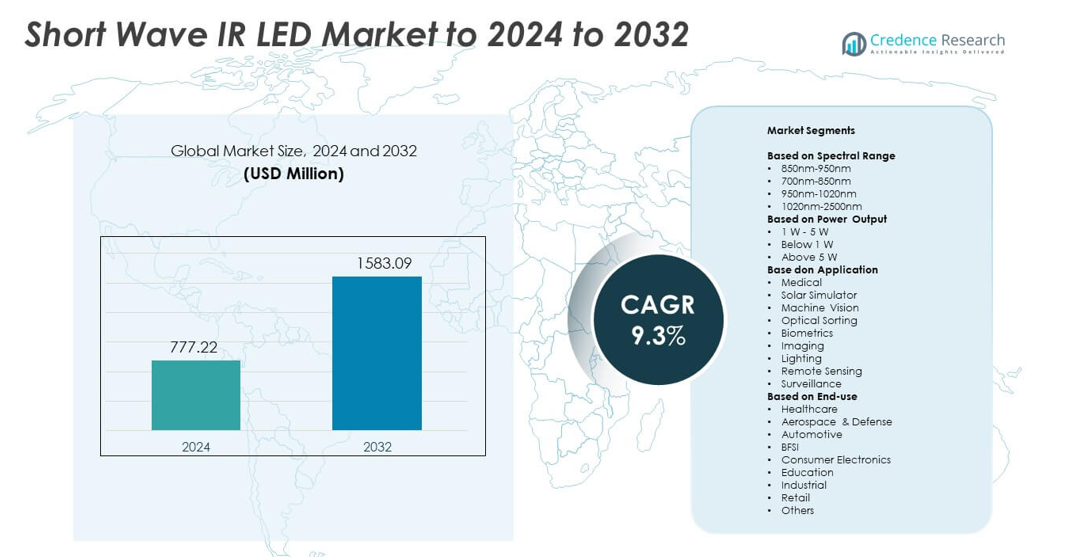

El tamaño del mercado de LED de IR de onda corta se valoró en USD 777.22 millones en 2024 y se anticipa que alcanzará USD 1583.09 millones para 2032, con un CAGR del 9.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de LED de IR de Onda Corta 2024 |

USD 777.22 millones |

| Mercado de LED de IR de Onda Corta, CAGR |

9.3% |

| Tamaño del Mercado de LED de IR de Onda Corta 2032 |

USD 1583.09 millones |

El mercado de LED de IR de onda corta cuenta con actores clave como Lite-On Inc., ROHM Semiconductor, Everlight Electronics Co Ltd, Ushio OPTO Semiconductors Inc., Lumileds, EPILEDS y DOWA Electronics Materials Co., Ltd., cada uno ampliando su cartera a través de diodos de mayor eficiencia y tecnologías avanzadas de empaquetado. Estas empresas se enfocan en visión artificial, vigilancia, diagnósticos médicos y análisis solar, que impulsan la mayor parte de la demanda global. Asia Pacífico se mantuvo como la región líder con aproximadamente el 29% de participación en 2024, respaldada por una fuerte producción de semiconductores y rápida automatización industrial. América del Norte siguió de cerca con alrededor del 38% de participación debido a la alta adopción en aplicaciones de defensa, imagen y seguridad.

Perspectivas del Mercado

- El mercado de LED de IR de onda corta se valoró en USD 777.22 millones en 2024 y se proyecta que alcanzará USD 1583.09 millones para 2032, creciendo a un CAGR del 9.3%.

- El crecimiento está impulsado por la creciente adopción en visión artificial, vigilancia, biometría e imágenes médicas, respaldada por el aumento de la automatización en los sectores industrial y de seguridad.

- Las tendencias incluyen la rápida integración de LEDs SWIR compactos de alta eficiencia, el aumento del uso en inspección solar y la expansión de oportunidades en agricultura de precisión e imágenes analíticas.

- La competencia se intensifica a medida que los principales fabricantes mejoran la eficiencia espectral, el rendimiento térmico y la compatibilidad de sensores para apoyar sistemas avanzados de imagen e inspección.

- América del Norte lideró el mercado con un 38% de participación, seguida por Asia Pacífico con un 29%, mientras que el rango espectral de 850–950 nm dominó con aproximadamente un 42% de participación debido al fuerte uso en aplicaciones de visión artificial y biometría.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Rango Espectral

El rango espectral de 850nm–950nm lideró el mercado de LED de IR de onda corta en 2024 con aproximadamente un 42% de participación. La fuerte adopción provino de sistemas de visión artificial, autenticación biométrica y vigilancia que necesitan alta sensibilidad y rendimiento estable en condiciones de poca luz. Este rango también apoya la integración de dispositivos compactos, lo que ayudó a expandir la demanda en control de acceso y electrónica de consumo. El uso más amplio en imágenes médicas y controles de calidad industrial fortaleció el crecimiento. Las crecientes inversiones en componentes IR de alta eficiencia en Asia apoyaron la expansión constante en esta banda dominante.

- Por ejemplo, el OSLON Black SFH 4718A de ams OSRAM opera con una longitud de onda pico de 860 nm y, según su hoja de datos, ofrece un flujo radiante típico (salida óptica) de 665 mW a una corriente directa de 1 A.

Por Salida de Potencia

La categoría de salida de 1 W–5 W ocupó la posición líder en 2024 con casi un 48% de participación. Los LEDs SWIR de potencia media ofrecieron una iluminación más fuerte, mayor alcance y mejor estabilidad térmica para tareas de visión artificial, simulación solar e inspección de precisión. Los fabricantes prefirieron este rango debido al uso equilibrado de energía y la vida útil prolongada. La creciente adopción en automatización industrial y vigilancia al aire libre impulsó la demanda. Las aplicaciones más amplias en diagnósticos médicos y detección inteligente también apoyaron el liderazgo continuo de este segmento.

- Por ejemplo, Ushio Opto Semiconductors especifica su serie de LEDs SWIR de InP con una potencia de salida de 80 mW a 500 mA en el rango de 1050–1650 nm, destacando el alto rendimiento para aplicaciones SWIR.

Por Aplicación

La visión artificial siguió siendo la aplicación dominante en 2024 con aproximadamente un 34% de participación. La demanda creció debido al mayor uso de LEDs SWIR en inspección de semiconductores, clasificación de alimentos y detección automatizada de defectos. Estos LEDs permitieron una imagen más clara a través de materiales como plásticos, silicio y sustancias ricas en humedad, lo que mejoró la precisión en las líneas de producción. La vigilancia y la biometría también se expandieron debido a la mayor necesidad de autenticación y claridad en condiciones de poca luz. El crecimiento de la agricultura de precisión, la evaluación solar y los diagnósticos médicos apoyó aún más la adopción amplia de aplicaciones.

Principales Impulsores de Crecimiento

Aumento de la demanda de integración de visión artificial

La adopción de la visión artificial se expandió en la inspección de semiconductores, la clasificación de alimentos y la fabricación de precisión, lo que aumentó la necesidad de LEDs SWIR confiables. Estos LEDs ayudaron a detectar defectos de material, niveles de humedad y capas ocultas que los sistemas de luz visible no pueden capturar. Una mejor imagen a través de plástico, silicio y niebla fortaleció su papel en las líneas de producción. La adopción más amplia de fábricas inteligentes y sistemas de inspección automatizada impulsó un crecimiento constante del mercado y posicionó la visión artificial como un impulsor de demanda clave.

- Por ejemplo, la cámara SWIR A6260 de Teledyne FLIR cuenta con un detector InGaAs de 640 × 512 que cubre de 0.9 a 1.7 µm y puede grabar datos de cuadro completo a velocidades programables de hasta 125 Hz, con operación en ráfaga alcanzando 180 Hz para apoyar flujos de trabajo de inspección rápida.

Creciente uso en vigilancia y biometría

Los sistemas avanzados de vigilancia confiaron en los LEDs SWIR para capturar imágenes claras en condiciones de poca luz y entornos exteriores adversos. La biometría también ganó impulso debido a los crecientes requisitos de seguridad en espacios públicos, banca y dispositivos móviles. La iluminación estable, la fuerte penetración y la reducción de la dispersión mejoraron la precisión del reconocimiento facial. Los gobiernos y las empresas aumentaron la inversión en sistemas de acceso seguro, lo que impulsó una fuerte adopción. Este cambio en los estándares de seguridad y verificación de identidad apoyó el crecimiento continuo de los LEDs SWIR.

- Por ejemplo, el sensor de imagen IMX990 SenSWIR de Sony ofrece 1296 × 1032 píxeles activos (aproximadamente 1.34 megapíxeles) con un tamaño de píxel de 5 µm y admite tasas de fotogramas de resolución completa de hasta 134 fotogramas por segundo en modo de lectura de todos los píxeles de 8 bits para imágenes de seguridad y biométricas.

Expansión de la imagen médica y analítica

Los LED SWIR ganaron un uso más amplio en diagnósticos médicos, análisis de tejidos, imágenes de flujo sanguíneo y controles de calidad farmacéuticos. Las fuertes características de absorción y reflexión permitieron resultados de imagen más precisos que las fuentes infrarrojas tradicionales. Los sistemas de salud adoptaron estos LED para apoyar un análisis más seguro y no invasivo. La creciente investigación en diagnósticos ópticos y ciencias de la vida también aceleró el desarrollo tecnológico. Estos factores posicionaron la imagen médica como un impulsor creciente con una contribución constante a largo plazo.

Tendencias y Oportunidades Clave

Cambio hacia diseños de LED SWIR de alta eficiencia y compactos

Los fabricantes se centraron en mejorar la eficiencia energética, la gestión del calor y la estabilidad espectral para satisfacer las crecientes necesidades de rendimiento. Los paquetes miniaturizados apoyaron la integración en dispositivos móviles, drones y sensores industriales compactos. El creciente interés en la iluminación de bajo consumo creó oportunidades para la ingeniería de diodos de próxima generación. Esta tendencia también se alineó con la automatización, la seguridad inteligente y los sistemas médicos portátiles que necesitan componentes SWIR más ligeros y duraderos.

- Por ejemplo, el emisor de infrarrojo de onda corta de tubo redondo de Excelitas se especifica con una potencia de 500 W, una longitud calentada de 225 mm, temperaturas de filamento entre 1800 y 2400 °C, y una banda de longitud de onda de 1.0 a 1.4 µm, demostrando la ingeniería de fuentes IR compactas de alta intensidad.

Aumento de la adopción en energía renovable y detección agrícola

Los LED SWIR ganaron tracción en simuladores solares, herramientas de inspección de paneles y sistemas de análisis de cultivos. Su capacidad para evaluar la humedad, la composición química y los defectos materiales abrió oportunidades en la agricultura de precisión. Los proyectos de energía renovable utilizaron imágenes SWIR para validar la eficiencia fotovoltaica. El apoyo gubernamental para la energía limpia y la agricultura moderna aumentó las perspectivas de implementación. Estos campos emergentes crearon fuertes caminos de crecimiento más allá del uso industrial principal.

- Por ejemplo, el sensor SWIR de New Imaging Technologies anunciado en abril de 2024 ofrece una resolución de 1920 × 1080 con un paso de píxel de 8 µm

Desafíos Clave

Altos costos de producción y limitaciones de materiales

El complejo proceso de fabricación de los LED SWIR, especialmente aquellos en rangos de longitud de onda más altos, aumentó el costo de producción y limitó la adopción generalizada en sectores sensibles al costo. Las restricciones de materiales vinculadas al arseniuro de indio y galio y compuestos relacionados limitaron la escalabilidad. Estas limitaciones ralentizaron la penetración en la electrónica de consumo y los sistemas industriales enfocados en el presupuesto.

Problemas de gestión térmica y rendimiento de vida útil

Los LED SWIR producían niveles de calor más altos, lo que generaba preocupaciones sobre la fiabilidad a largo plazo y la estabilidad operativa. El control térmico ineficiente reducía la consistencia de la emisión y acortaba la vida útil del dispositivo. Estos desafíos afectaron el despliegue en aplicaciones de uso continuo como la vigilancia, la inspección industrial y los sistemas médicos. Mejorar la disipación del calor y la durabilidad siguió siendo esencial para una adopción más amplia.

Análisis Regional

Norteamérica

América del Norte tuvo aproximadamente un 38% de participación en 2024, impulsada por la fuerte adopción de LEDs SWIR en defensa, vigilancia, pruebas de semiconductores y diagnóstico médico avanzado. Las empresas expandieron la integración de sensores en la infraestructura de seguridad y la automatización industrial, lo que apoyó una mayor demanda. El crecimiento en la autenticación biométrica para el control fronterizo y los sistemas de acceso fortaleció aún más el mercado. La región se benefició de una fuerte actividad de investigación en tecnologías de imagen y del creciente despliegue de sistemas de inspección habilitados por IA. El aumento de la inversión en monitoreo de energía renovable y detección agrícola también abrió nuevas oportunidades en Estados Unidos y Canadá.

Europa

Europa representó casi un 27% de participación en 2024, respaldada por una fuerte adopción en automatización industrial, visión artificial y evaluación de energía renovable. Los centros de manufactura en Alemania, el Reino Unido y Francia aumentaron el uso de LEDs SWIR para inspección de precisión y monitoreo de procesos. El crecimiento en la investigación de imágenes médicas y los controles de calidad farmacéuticos aumentaron la demanda regional. Las actualizaciones de vigilancia en el transporte y la infraestructura pública también añadieron impulso. La región se benefició de inversiones impulsadas por la sostenibilidad que crearon oportunidades en inspección solar y detección ambiental en las principales economías europeas.

Asia Pacífico

Asia Pacífico lideró el crecimiento de la producción global y capturó aproximadamente un 29% de participación en 2024. La expansión de la fabricación de semiconductores en China, Corea del Sur, Taiwán y Japón impulsó una fuerte demanda de LEDs SWIR utilizados en la inspección de obleas y pruebas electrónicas. La automatización industrial aceleró la adopción en visión artificial y control de calidad. Los despliegues de vigilancia aumentaron en áreas urbanas debido a las iniciativas de ciudades inteligentes. La expansión de dispositivos médicos y la imagen agrícola fortalecieron aún más el mercado. La región también se benefició de rápidas inversiones en energía renovable y evaluaciones solares.

América Latina

América Latina tuvo casi un 4% de participación en 2024, impulsada por la creciente adopción de LEDs SWIR en procesamiento de alimentos, monitoreo agrícola y aplicaciones de seguridad. Brasil y México expandieron el uso de visión artificial para la inspección de calidad en los sectores de manufactura y empaque. Los proyectos de energía renovable, incluido el desarrollo de granjas solares, apoyaron la demanda de herramientas de evaluación basadas en SWIR. La lenta modernización industrial limitó una penetración más amplia, pero el creciente interés en sistemas biométricos y teledetección creó oportunidades emergentes. La adopción de imágenes médicas creció modestamente con la expansión de inversiones en salud.

Oriente Medio & África

Oriente Medio & África representó alrededor del 2% de participación en 2024, respaldada por el creciente despliegue de LEDs SWIR en vigilancia, seguridad fronteriza y monitoreo de infraestructura. Las inversiones en el desarrollo de ciudades inteligentes en la región del Golfo mejoraron la demanda de sistemas de imagen y detección. Los proyectos de energía solar en los EAU, Arabia Saudita y Sudáfrica crearon oportunidades para la inspección de paneles y aplicaciones de simuladores. La adopción industrial se mantuvo limitada pero en crecimiento, con la visión artificial expandiéndose en logística y procesamiento de materiales. La modernización de la atención médica también contribuyó a una adopción gradual en mercados selectos.

Segmentaciones del Mercado:

Por Rango Espectral

- 850nm-950nm

- 700nm-850nm

- 950nm-1020nm

- 1020nm-2500nm

Por Salida de Potencia

- 1 W – 5 W

- Menos de 1 W

- Más de 5 W

Por Aplicación

- Médica

- Simulador Solar

- Visión Artificial

- Clasificación Óptica

- Biometría

- Imágenes

- Iluminación

- Teledetección

- Vigilancia

Por Uso Final

- Atención médica

- Aeroespacial y Defensa

- Automotriz

- BFSI

- Electrónica de Consumo

- Educación

- Industrial

- Venta al por menor

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de LED IR de Onda Corta está conformado por empresas líderes como Lite-On Inc., ROHM Semiconductor, Everlight Electronics Co Ltd, Ushio OPTO Semiconductors Inc., Lumileds, EPILEDS y DOWA Electronics Materials Co., Ltd. Estos fabricantes se centran en mejorar la eficiencia espectral, la estabilidad de potencia y la iluminación de largo alcance para satisfacer la creciente demanda en visión artificial, vigilancia, imagen médica y análisis solar. Muchos actores invierten fuertemente en materiales semiconductores avanzados y empaquetado a nivel de oblea para mejorar la gestión del calor y extender la vida útil del dispositivo. Las asociaciones con proveedores de soluciones de automatización, seguridad y atención médica continúan ampliando el alcance del mercado. El creciente énfasis en el diseño compacto de diodos y la integración en sistemas multisensoriales fortalece la posición competitiva. Las empresas también aceleran la I+D para apoyar usos emergentes en agricultura de precisión, inspección de energía renovable y clasificación industrial de alta velocidad. El aumento de la capacidad de producción en Asia y la expansión de redes de distribución a nivel mundial intensifican aún más la competencia en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En 2025, TriEye y Lite-On anunciaron una asociación para industrializar soluciones de detección e imagen SWIR rentables, combinando los sensores SWIR basados en CMOS de TriEye con el empaquetado optoelectrónico de Lite-On para aplicaciones automotrices, móviles y de consumo.

- En 2024, Ushio comenzó la producción en masa de sus LEDs SWIR 1100GD de 1100 nm, ofreciendo aproximadamente el doble de salida de luz que los productos anteriores para inspección de obleas, células solares y aplicaciones de clasificación.

- En 2024, DOWA anunció una nueva serie de chips LED SWIR con eficiencia líder mundial en el rango de 1200–1900 nm, dirigida a visión artificial, análisis de alimentos y diagnósticos médicos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Rango Espectral, Salida de Potencia Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que crezca la demanda de visión artificial en industrias automatizadas.

- La adopción de vigilancia y biometría aumentará la integración de LEDs SWIR en sistemas de seguridad.

- Las aplicaciones de imagen médica crecerán debido al aumento del uso de herramientas de diagnóstico no invasivas.

- Los proyectos de energía renovable impulsarán la demanda de LEDs SWIR en la inspección solar.

- Los diseños de diodos compactos y de alta eficiencia apoyarán una integración más amplia de dispositivos.

- La detección agrícola ganará tracción a medida que la agricultura de precisión se vuelva más común.

- Los avances en la gestión térmica mejorarán la durabilidad y estabilidad de los dispositivos.

- El uso creciente en electrónica de consumo puede surgir a medida que disminuyan los costos de producción.

- Las inversiones gubernamentales en infraestructura inteligente fortalecerán la adopción regional.

- La innovación en materiales mejorará el rendimiento de longitud de onda y ampliará el alcance de aplicación.