Visión General del Mercado

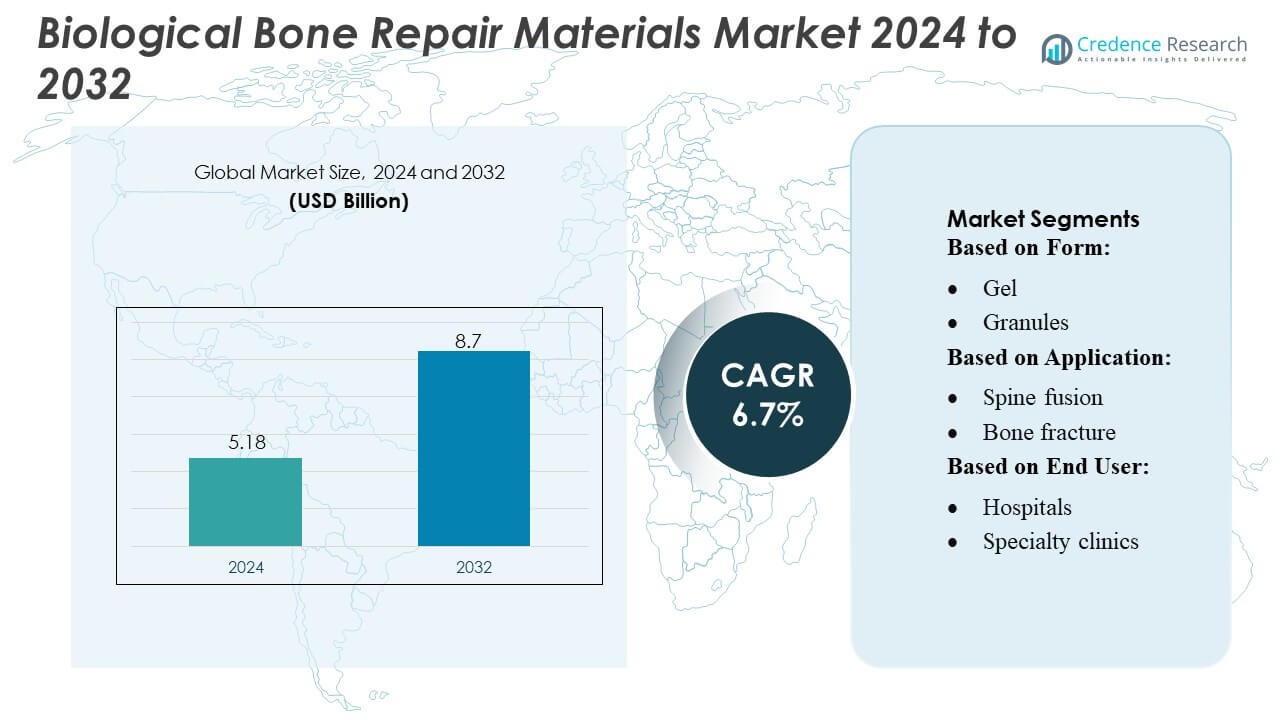

El tamaño del mercado de Materiales Biológicos para la Reparación Ósea se valoró en 5.18 mil millones de USD en 2024 y se anticipa que alcanzará los 8.7 mil millones de USD para 2032, con un CAGR del 6.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Materiales Biológicos para la Reparación Ósea 2024 |

5.18 mil millones de USD |

| Mercado de Materiales Biológicos para la Reparación Ósea, CAGR |

6.7% |

| Tamaño del Mercado de Materiales Biológicos para la Reparación Ósea 2032 |

8.7 mil millones de USD |

El mercado de Materiales Biológicos para la Reparación Ósea está impulsado por la fuerte participación de los principales actores, incluidos Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical y Depuy Synthes Inc., cada uno contribuyendo a los avances en biológicos, injertos sintéticos y tecnologías regenerativas. Estas empresas compiten a través de carteras de productos ampliadas, generación de evidencia clínica y colaboraciones estratégicas que mejoran la adopción en entornos ortopédicos y de trauma. América del Norte lidera el mercado global con aproximadamente un 36–38% de participación, respaldada por una infraestructura de salud avanzada, un alto volumen de procedimientos ortopédicos y una fuerte penetración de materiales de reparación biológicos de próxima generación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Materiales Biológicos para la Reparación Ósea se valoró en 5.18 mil millones de USD en 2024 y se proyecta que alcance los 8.7 mil millones de USD para 2032, registrando un CAGR del 6.7% durante el período de pronóstico.

- El aumento de la demanda de biológicos avanzados, el incremento de cirugías ortopédicas y la fuerte adopción de injertos inyectables y en forma de masilla impulsan la expansión del mercado en procedimientos de trauma, fusión espinal y reconstrucción articular.

- La creciente preferencia por sustitutos sintéticos y bioactivos, junto con los avances en andamios regenerativos y técnicas de tratamiento mínimamente invasivas, da forma a las tendencias emergentes del mercado.

- Prevalece una intensa competencia a medida que las empresas líderes amplían carteras, forman colaboraciones y fortalecen la validación clínica, mientras que las restricciones de costos y el reembolso limitado en regiones en desarrollo actúan como restricciones clave.

- América del Norte lidera con un 36–38% de participación, seguida de Europa con alrededor del 28–30% y Asia-Pacífico con un 24–26%, mientras que el segmento de fusión espinal mantiene la participación dominante en aplicaciones debido al alto volumen de procedimientos y al creciente uso de materiales de reparación biológicamente mejorados.

Análisis de Segmentación del Mercado:

Por Forma

El gel domina el mercado de Materiales Biológicos para la Reparación Ósea con una participación estimada del 32–34%, impulsado por su excelente moldeabilidad, rápida adhesión celular y adecuación para procedimientos ortopédicos y dentales mínimamente invasivos. Su facilidad de aplicación y fuerte eficacia regenerativa respaldan un amplio uso clínico en el cuidado de fracturas e intervenciones espinales. Los gránulos siguen de cerca debido a su alta osteoconductividad y aceptación de larga data en cirugías de trauma y reconstructivas. Los formatos de pasta/inyectable continúan ganando terreno con la creciente demanda de entrega precisa en defectos complejos, mientras que la masilla y otras formas sirven casos de nicho que requieren viscosidad y soporte estructural a medida.

- Por ejemplo, se ha demostrado que los gránulos de vidrio bioactivo basados en formulaciones como el vidrio bioactivo S53P4 inhiben el crecimiento de hasta 50 cepas bacterianas clínicamente relevantes mientras promueven la osteoestimulación y la unión ósea, lo que subraya por qué las formas granulares siguen siendo una opción confiable para el relleno de defectos óseos y el uso reconstructivo.

Por Aplicación

La reparación de fracturas óseas sigue siendo el segmento de aplicación líder, capturando una participación del 35–38%, respaldada por el aumento global de casos de trauma, lesiones deportivas y fracturas por fragilidad relacionadas con la edad. Los cirujanos prefieren materiales biológicos en este segmento debido a su capacidad para acelerar la curación mientras reducen las tasas de cirugía de revisión. La fusión espinal representa otra área de rápida expansión, impulsada por el aumento de trastornos degenerativos de la columna y la adopción más amplia de sustitutos de injertos bioactivos. Los segmentos de reconstrucción articular y cirugía dental/CMF se benefician del aumento en los volúmenes de procedimientos, la mejora en la integración de biomateriales y la creciente preferencia por la regeneración ósea natural sobre los implantes sintéticos en intervenciones electivas y reconstructivas.

- Por ejemplo, el sustituto de injerto óseo genex® de Zimmer Biomet — distribuido globalmente — se entrega a través de un sistema de mezcla cerrada que, según se informa, se prepara 2 veces más rápido que los métodos tradicionales de mezcla abierta, y se puede perforar solo 15 minutos después de la mezcla; esta rapidez y conveniencia ayudan a los cirujanos a responder rápidamente en situaciones de reparación de fracturas.

Por Usuario Final

Los hospitales dominan el panorama de usuarios finales con una participación del 40–42%, impulsados por un alto flujo de pacientes, infraestructura quirúrgica avanzada y mayor acceso a procedimientos complejos de ortopedia, trauma y columna que requieren materiales de reparación biológica. Su capacidad para integrar imágenes, diagnósticos y equipos multidisciplinarios fortalece la adopción en cirugías mayores. Las clínicas especializadas muestran una creciente demanda a medida que aumentan los procedimientos ambulatorios de reconstrucción ortopédica y dental. Los centros quirúrgicos ambulatorios se expanden constantemente con una creciente preferencia por cirugías mínimamente invasivas y en el mismo día utilizando biomateriales inyectables y en gel, mientras que otros usuarios finales contribuyen a través de servicios emergentes de ortopedia y maxilofacial en el punto de atención.

Principales Impulsores del Crecimiento

1. Aumento de la Carga Global de Lesiones Ortopédicas y Trastornos Degenerativos

El creciente número de fracturas, casos de trauma, osteoporosis y condiciones óseas degenerativas relacionadas con la edad impulsa significativamente la demanda de materiales biológicos para la reparación ósea. A medida que las poblaciones de edad avanzada se expanden globalmente, la necesidad de soluciones avanzadas de regeneración ósea aumenta en los procedimientos de trauma, columna y reconstrucción articular. Los cirujanos prefieren cada vez más sustitutos biológicamente activos que acorten el tiempo de curación y reduzcan las tasas de revisión. Este aumento en las intervenciones ortopédicas, combinado con un mejor acceso a la atención avanzada en economías emergentes, posiciona a los injertos biológicos y biomateriales como componentes esenciales dentro de las vías de tratamiento musculoesquelético moderno.

- Por ejemplo, a nivel mundial, se estima que AdvanSource realiza 2.2 millones de procedimientos de injerto óseo anualmente, lo que subraya la escala global de demanda de materiales para reparación ósea.

2. Avances en Medicina Regenerativa e Ingeniería de Tejidos

Las rápidas mejoras en materiales bioactivos, construcciones basadas en células madre e injertos mejorados con factores de crecimiento fortalecen la adopción en el mercado al mejorar el éxito de la fusión, la osteointegración y los resultados de recuperación. Los fabricantes invierten fuertemente en andamios biomiméticos de próxima generación que replican el comportamiento natural del hueso, ofreciendo un rendimiento de curación superior sobre las alternativas sintéticas. Estos avances apoyan procedimientos reconstructivos complejos y ayudan a los clínicos a manejar defectos óseos grandes de manera más eficiente. A medida que crece la evidencia clínica que valida los enfoques regenerativos, los proveedores de salud integran cada vez más sustitutos de injertos biológicamente enriquecidos en los protocolos estándar de ortopedia, odontología y fusión espinal.

- Por ejemplo, la plataforma de hidrogel de polímero natural de Matexcel apoya la creación de andamios basados en materiales como colágeno, gelatina, ácido hialurónico, alginato o quitosano, permitiendo ajustar de manera flexible la rigidez mecánica del andamio desde valores similares a tejidos blandos ( 30 kPa), permitiendo así el diseño de hidrogeles en un amplio rango biomecánico.

3. Cambio hacia Procedimientos Ortopédicos Mínimamente Invasivos y Ambulatorios

El mercado se beneficia del cambio global hacia cirugías mínimamente invasivas que requieren materiales biológicos para reparación ósea inyectables, moldeables y de fraguado rápido. Los hospitales y centros quirúrgicos ambulatorios prefieren estos formatos porque reducen el tiempo de operación, minimizan las complicaciones y apoyan una recuperación más rápida del paciente. La creciente adopción de procedimientos de reconstrucción ortopédica y dental ambulatorios amplifica la demanda de biomateriales fáciles de usar compatibles con técnicas de incisión pequeña. Esta tendencia se ve reforzada por innovaciones tecnológicas que mejoran las propiedades de manejo, promueven la regeneración dirigida y expanden el uso de sustitutos biológicos en entornos quirúrgicos de día.

Tendencias y Oportunidades Clave

1. Creciente Integración de Soluciones de Injerto Óseo Personalizadas e Impresas en 3D

La impresión 3D permite diseños de injertos específicos para el paciente que coinciden con defectos anatómicos con alta precisión, creando grandes oportunidades para la regeneración ósea personalizada. Los fabricantes exploran cada vez más andamios biorresorbibles e híbridos que apoyan la vascularización y la proliferación celular, mejorando los resultados a largo plazo en traumatología, CMF y reconstrucción ortopédica. A medida que los caminos regulatorios se aclaran y las tecnologías de fabricación aditiva maduran, se espera que los injertos biológicos personalizados se conviertan en una oferta central, particularmente en casos complejos donde las formas estándar de injertos son insuficientes.

- Por ejemplo, Evonik se ha asociado recientemente con BellaSeno para comercializar andamios totalmente reabsorbibles impresos en 3D para la regeneración ósea, fabricados utilizando los polímeros RESOMER® de Evonik, adaptados a defectos óseos específicos del paciente.

2. Uso Creciente de Aloinjertos y Xenoinjertos en Procedimientos de Alto Volumen

La expansión de los bancos de huesos, las tecnologías mejoradas de esterilización y las técnicas mejoradas de procesamiento de biomateriales han fortalecido la confianza en los aloinjertos y xenoinjertos. Su disponibilidad, eficiencia de costos y rendimiento consistente crean oportunidades, especialmente en mercados con suministro limitado de autoinjertos. La demanda aumenta en procedimientos de fusión espinal, revisión de cadera y reconstrucción dental donde los materiales biológicamente activos y listos para usar reducen la carga quirúrgica. La escalabilidad de los biomateriales derivados de donantes los posiciona como un segmento de crecimiento estratégico tanto en sistemas de salud desarrollados como emergentes.

- Por ejemplo, el sistema de espaciadores intersomáticos de titanio impresos en 3D de Globus Medical — HEDRON IA — se utilizó en un procedimiento de fusión intersomática lumbar anterior mínimamente invasivo (ALIF) como el primer espaciador ALIF impreso en 3D disponible comercialmente con tecnología de anclaje integrada.

3. Expansión de Materiales de Reparación Biológica en Aplicaciones Dentales y CMF

El rápido crecimiento en la implantología dental, correcciones ortodónticas y reconstrucción craneomaxilofacial presenta fuertes oportunidades para los materiales biológicos de reparación ósea. Los cirujanos prefieren sustitutos bioactivos para la preservación de alvéolos, elevaciones de seno y reconstrucción de defectos mandibulares debido a su superior osteoconductividad y facilidad de modelado. La creciente demanda de odontología estética, combinada con el aumento de volúmenes de procedimientos en Asia y América Latina, acelera la adopción. El desarrollo continuo de injertos para pequeños defectos y biomateriales dentales especializados refuerza la penetración en el mercado de este segmento de alto potencial.

Desafíos Clave

1. Alto Costo y Cobertura de Reembolso Limitada

Los materiales biológicos de reparación ósea a menudo tienen costos más altos que los injertos sintéticos, lo que los hace menos accesibles en mercados sensibles al costo y sistemas de salud con fondos insuficientes. Las políticas de reembolso siguen siendo inconsistentes entre países, particularmente para soluciones regenerativas avanzadas que incorporan factores de crecimiento o tecnologías de células madre. Los hospitales y clínicas enfrentan presión financiera al adoptar productos premium, lo que ralentiza una penetración más amplia. Esta barrera económica impacta particularmente en entornos ambulatorios y dentales donde el gasto de bolsillo es alto, restringiendo la adopción a pesar de la fuerte efectividad clínica.

2. Complejidades Regulatorias y Variabilidad de Calidad en Biomateriales

Los estrictos requisitos regulatorios para productos biológicos, materiales derivados de donantes e injertos mejorados con factores de crecimiento crean largos tiempos de aprobación e incrementan los costos de desarrollo. La variabilidad en calidad y rendimiento entre aloinjertos, xenoinjertos y sustitutos bioingenierizados puede afectar la confianza de los cirujanos, especialmente en mercados con marcos de certificación menos robustos. Asegurar la esterilidad, biocompatibilidad y seguridad a largo plazo añade desafíos operativos para los fabricantes. Estas complejidades ralentizan los ciclos de innovación de productos y limitan la comercialización rápida de materiales regenerativos de nueva generación.

Análisis Regional

América del Norte

América del Norte posee la mayor participación de aproximadamente 36–38%, respaldada por una infraestructura avanzada de atención ortopédica, sólidos marcos de reembolso y alta adopción de biológicos en procedimientos de fusión espinal, reparación de traumatismos y reconstrucción articular. La región se beneficia de una alta prevalencia de osteoporosis y fracturas relacionadas con el deporte, junto con una fuerte penetración de aloinjertos, matrices óseas desmineralizadas y matrices óseas celulares. La innovación continua de productos por parte de fabricantes nacionales y el aumento de inversiones en materiales regenerativos de próxima generación apoyan la demanda sostenida. Los hospitales y centros ortopédicos especializados impulsan la mayor parte del consumo, reforzados por aprobaciones regulatorias tempranas y evidencia clínica robusta para soluciones de reparación ósea mejoradas biológicamente.

Europa

Europa representa aproximadamente el 28–30% del mercado, impulsada por sus protocolos clínicos establecidos para biológicos, una población geriátrica en expansión y un fuerte volumen de procedimientos ortopédicos en Alemania, el Reino Unido, Francia e Italia. La adopción mejora a medida que los sistemas de salud pública integran cada vez más injertos bioactivos y sustitutos óseos sintéticos para reducir las cirugías de revisión y acelerar los resultados de recuperación. La alta actividad de investigación en biomateriales, apoyada por programas de medicina regenerativa financiados por la UE, fortalece el ecosistema regional. Los hospitales siguen siendo los principales usuarios finales, con una creciente demanda de gránulos avanzados, masilla y formulaciones inyectables alineadas con enfoques quirúrgicos mínimamente invasivos en la reparación de fracturas y reconstrucción musculoesquelética.

Asia-Pacífico

Asia-Pacífico captura alrededor del 24–26% del mercado global y representa la región de más rápido crecimiento debido al aumento de la incidencia de traumatismos, la expansión de la infraestructura sanitaria y el creciente acceso a atención ortopédica especializada en China, India, Japón y Corea del Sur. La demanda de la región se fortalece a medida que las poblaciones envejecidas y las lesiones por estilos de vida activos impulsan las intervenciones quirúrgicas que requieren injertos biológicos y sustitutos. Los fabricantes internacionales expanden su presencia a través de asociaciones y producción local, haciendo que los materiales regenerativos rentables sean más accesibles. Los avances en los volúmenes de cirugía de columna, el aumento del turismo médico y la mejora de la conciencia de los clínicos sobre las técnicas de reparación biológicamente mejoradas aceleran la adopción de gránulos, masilla y formatos inyectables en hospitales y clínicas especializadas.

América Latina

América Latina posee casi un 6–7% de participación, apoyada por mejoras constantes en la atención de traumatismos, crecientes inversiones en hospitales privados y el aumento de los volúmenes quirúrgicos en Brasil, México y Argentina. Aunque las limitaciones presupuestarias limitan el acceso generalizado a biológicos premium, el mercado se expande gradualmente a través de aloinjertos optimizados en costo y sustitutos óseos sintéticos que reducen la dependencia de autoinjertos. Los programas de capacitación ortopédica aumentados y la colaboración con proveedores globales mejoran la adopción de materiales avanzados de reparación ósea inyectables y basados en masilla. A medida que la modernización de la atención médica se acelera, la región muestra un creciente interés en terapias regenerativas que acortan el tiempo de recuperación, particularmente dentro de instalaciones privadas de ortopedia y medicina deportiva.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4–5% del mercado, impulsada por la expansión de centros ortopédicos especializados, mayor inversión en atención de traumatismos y el creciente turismo médico en los países del Golfo. La adopción de injertos biológicos y sustitutos aumenta a medida que los hospitales mejoran sus capacidades para la reparación de fracturas complejas y procedimientos de columna. Sin embargo, la cobertura de reembolso limitada y la sensibilidad al costo restringen la rápida penetración de matrices óseas celulares avanzadas. El crecimiento sigue siendo más fuerte en los EAU, Arabia Saudita y Sudáfrica, donde los proveedores de atención médica privada priorizan los biomateriales modernos que ofrecen resultados de curación más rápidos y apoyan flujos de trabajo quirúrgicos mínimamente invasivos.

Segmentaciones del Mercado:

Por Forma:

Por Aplicación:

- Fusión espinal

- Fractura ósea

Por Usuario Final:

- Hospitales

- Clínicas especializadas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Materiales Biológicos para la Reparación Ósea sigue siendo moderadamente consolidado, con empresas líderes como Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical y Depuy Synthes Inc. El mercado de Materiales Biológicos para la Reparación Ósea se define por la innovación continua en biomateriales, una fuerte actividad de investigación clínica y la expansión de carteras de productos centradas en resultados de curación más rápidos y complicaciones reducidas. Las empresas invierten cada vez más en tecnologías regenerativas avanzadas como cerámicas bioactivas, matrices óseas desmineralizadas e injertos inyectables altamente diseñados para satisfacer la creciente demanda en trauma ortopédico, fusión espinal y reconstrucción articular. La competencia se intensifica a medida que los fabricantes mejoran las capacidades de fabricación, buscan aprobaciones regulatorias en múltiples regiones y fortalecen los programas de capacitación para cirujanos para apoyar la adopción. Las colaboraciones estratégicas, fusiones y líneas de I+D dirigidas siguen siendo centrales para mejorar la diferenciación de productos, la eficacia clínica y el alcance del mercado global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Desarrollos Recientes

- En enero de 2025, UPL Corp anunció el registro por parte de la EPA de EE. UU. del bionematicida ATROFORCE™, un nuevo tratamiento de semillas para el algodón. Este tratamiento utiliza una cepa patentada de Trichoderma atroviride para proteger contra nematodos, que pueden dañar las raíces de las plantas, causar pérdida de rendimiento y hacer que los cultivos sean más vulnerables a otros estreses.

- En septiembre de 2024, el dispositivo CLIPS™ de Indigo Ag, lanzado, es un sistema automático y manos libres para aplicar biológicos en polvo seco directamente en una caja de semillas, simplificando el proceso de tratamiento de semillas y haciéndolo más eficiente.

- En febrero de 2024, TETROUS, INC., una empresa de medicina regenerativa, lanzó EnFix TAC a su cartera de productos de implantes de aloinjerto óseo desmineralizado EnFix, diseñados específicamente para cirugías de reparación del manguito rotador.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Forma, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de injertos biológicamente avanzados aumentará a medida que se incrementen los procedimientos ortopédicos entre las poblaciones envejecidas y activas.

- La adopción de cirugías mínimamente invasivas acelerará el uso de formulaciones de reparación ósea inyectables y moldeables.

- Los sustitutos sintéticos y bioactivos ganarán mayor penetración a medida que los sistemas de salud reduzcan la dependencia de autoinjertos y aloinjertos.

- Las tecnologías regenerativas que utilizan factores de crecimiento y andamios basados en células madre ampliarán las aplicaciones clínicas.

- Los hospitales y centros ortopédicos especializados continuarán impulsando la adquisición de materiales de reparación ósea de próxima generación.

- Los cirujanos preferirán cada vez más materiales que ofrezcan una osteointegración más rápida y tiempos de recuperación reducidos.

- Los avances tecnológicos mejorarán la personalización de sustitutos de injertos óseos para defectos complejos.

- Los mercados emergentes mostrarán una rápida adopción debido a la mejora de la infraestructura sanitaria y al aumento de casos de traumatismos.

- Las asociaciones estratégicas entre desarrolladores de biomateriales y empresas de dispositivos ortopédicos se intensificarán.

- Las aprobaciones regulatorias y la evidencia clínica de apoyo fortalecerán la expansión global del mercado.