Visión General del Mercado:

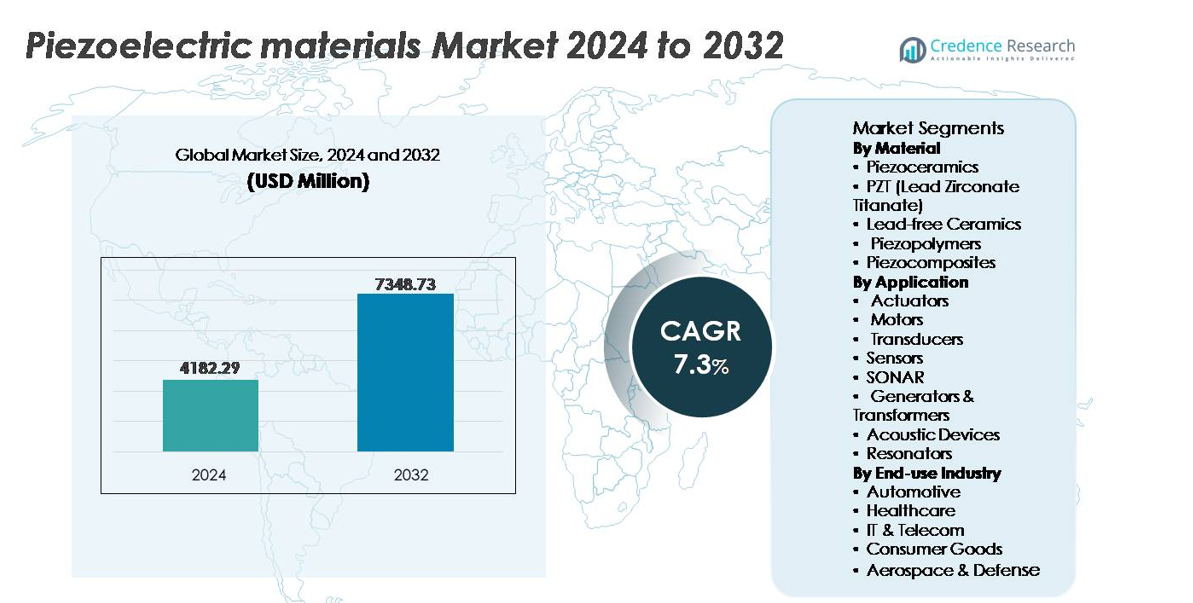

El mercado global de materiales piezoeléctricos fue valorado en USD 4,182.29 millones en 2024 y se proyecta que alcance USD 7,348.73 millones para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 7.3% a lo largo del período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Materiales Piezoeléctricos 2024 |

USD 4,182.29 millones |

| Mercado de Materiales Piezoeléctricos, CAGR |

7.3% |

| Tamaño del Mercado de Materiales Piezoeléctricos 2032 |

USD 7,348.73 millones |

El mercado de materiales piezoeléctricos presenta una fuerte competencia entre fabricantes globales y desarrolladores de materiales especializados, incluyendo Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc., y CeramTec. Estas empresas se centran en formulaciones avanzadas de PZT, cerámicas sin plomo y soluciones flexibles basadas en polímeros para aplicaciones industriales, médicas y de consumo en evolución. Asia Pacífico lidera el mercado global con una participación exacta del 67.5%, respaldada por su dominante ecosistema de fabricación de electrónica, automotriz y sensores. Europa y América del Norte siguen siendo regiones estratégicas esenciales debido a la fuerte adopción en imagen médica, navegación aeroespacial y sistemas de defensa, contribuyendo a la demanda sostenida de materiales piezoeléctricos de alto rendimiento y ecológicos.

Perspectivas del Mercado:

- El mercado global de materiales piezoeléctricos fue valorado en USD 4,182.29 millones en 2024 y se proyecta que alcance USD 7,348.73 millones para 2032, registrando un CAGR del 7.3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de sensores de precisión, actuadores y transductores de ultrasonido en los sectores automotriz, automatización industrial y diagnóstico médico, respaldado por la creciente demanda de dispositivos inteligentes y energéticamente eficientes.

- Las tendencias clave incluyen el cambio hacia cerámicas sin plomo, materiales piezoeléctricos basados en polímeros flexibles y componentes miniaturizados que impulsan aplicaciones en wearables, robótica y sensores habilitados para IoT.

- El mercado sigue siendo competitivo con los principales actores invirtiendo en innovación de materiales e integración de la cadena de suministro, mientras que persisten desafíos debido a restricciones regulatorias y limitaciones de rendimiento en alternativas sin plomo.

- Asia Pacífico domina con un 67.5% de participación de mercado, impulsado por la fabricación de electrónica y automotriz, mientras que los actuadores representan el segmento de aplicación líder, contribuyendo con la mayor participación a nivel mundial, seguido de sensores y transductores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Material:

Las piezocerámicas representan el segmento de material dominante, ocupando la mayor cuota de mercado, impulsadas principalmente por su superior acoplamiento electromecánico, alta temperatura de Curie y compatibilidad con aplicaciones de alto voltaje. Dentro de esta categoría, el PZT (Titanato de Plomo y Circonio) sigue siendo la composición más utilizada debido a sus propiedades dieléctricas ajustables y su rendimiento comprobado en actuadores, ultrasonido médico y sistemas de control de movimiento de precisión. Sin embargo, la transición hacia el cumplimiento ambiental está acelerando la adopción de cerámicas sin plomo, especialmente para la electrónica de consumo y la atención médica. Los piezopolímeros y piezocompuestos continúan ganando terreno en dispositivos portátiles, sensores flexibles y estructuras aeroespaciales donde el bajo peso y la flexibilidad de diseño son esenciales.

- Por ejemplo, PI Ceramics fabrica pilas de PZT multicapa con longitudes de carrera de hasta 20 micrómetros y espesores de capa tan bajos como 20 micrómetros, permitiendo posicionamiento a escala nanométrica para equipos de semiconductores y metrología.

Por Aplicación:

Los actuadores forman el segmento de aplicación dominante, manteniendo la mayor cuota de mercado debido a la creciente integración en inyección de combustible automotriz, fabricación de precisión, litografía de semiconductores y microrobótica. La creciente demanda de sistemas de movimiento miniaturizados y adaptativos fortalece el crecimiento en los campos de automatización industrial y dispositivos médicos. Los sensores y transductores siguen siendo contribuyentes críticos de ingresos, particularmente en monitoreo de condiciones, imágenes de ultrasonido y sistemas de retroalimentación industrial. La tecnología SONAR mantiene una demanda constante de programas navales y de exploración oceánica, mientras que los dispositivos acústicos y resonadores se benefician de la proliferación de teléfonos inteligentes e infraestructura 5G que requieren control preciso de frecuencia y capacidades de cancelación de ruido.

- Por ejemplo, el actuador piezoeléctrico COM45S5 de TDK Corporation ofrece fuerzas de bloqueo de hasta 1400 Newtons (típicamente) con longitudes de carrera de 83 micrómetros (a 160 V y 730 N de precarga), permitiendo un control de movimiento de alta resolución en herramientas de fabricación de chips y efectores finales robóticos.

Por Industria de Uso Final:

El sector automotriz domina el mercado de materiales piezoeléctricos, respaldado por la rápida adopción en atomización de combustible, monitoreo de presión de neumáticos, detección de golpes, asistencia de estacionamiento y sistemas avanzados de asistencia al conductor. Las tendencias de electrificación y movilidad inteligente aumentan aún más la demanda de sensores piezoeléctricos en el monitoreo de baterías y la recolección de energía por vibración. La atención médica emerge como un segmento de uso final de alto crecimiento con una creciente utilización en ultrasonido diagnóstico, herramientas quirúrgicas, monitoreo portátil y equipos dentales. Mientras tanto, la industria de TI y telecomunicaciones aprovecha los materiales piezoeléctricos para componentes de temporización en redes 5G, mientras que la industria aeroespacial y de defensa los integra en navegación, monitoreo de salud estructural y plataformas de detección robustas.

Impulsores Clave del Crecimiento:

Aumento de la Demanda de Sensores y Actuadores de Precisión en Automatización

La integración acelerada de la automatización en la fabricación, robótica, producción de semiconductores y sistemas automotrices sirve como uno de los impulsores de crecimiento más fuertes para los materiales piezoeléctricos. Las industrias despliegan cada vez más actuadores de alta precisión y sensores de vibración, presión y movimiento para mejorar la productividad, reducir defectos y habilitar operaciones predictivas. Los vehículos eléctricos, robots colaborativos y sistemas autónomos dependen en gran medida de componentes piezoeléctricos para el control de retroalimentación, precisión de movimiento, inyección de combustible, supresión de ruido y monitoreo estructural. La rápida miniaturización de componentes impulsa la adopción en micro-actuadores, interfaces hápticas y dispositivos basados en MEMS. A medida que las fábricas avanzan hacia la Industria 4.0 con análisis en tiempo real e inteligencia perimetral, los materiales piezoeléctricos apoyan una larga vida operativa, bajo consumo de energía y precisión en entornos extremos. Esto los posiciona como materiales fundamentales para ecosistemas compactos, inteligentes y habilitados por sensores en plataformas tecnológicas industriales y de consumo.

- Por ejemplo, Physik Instrumente (PI) GmbH desarrolló su escenario P-620 NanoCube® XYZ que ofrece 100 micrones de rango de desplazamiento por eje con resolución subnanométrica por debajo de 1 nm, apoyando sistemas de metrología de semiconductores y alineación de nanolitografía.

Expansión de la Adopción en Imágenes MedTech, Diagnósticos Portátiles y Dispositivos Terapéuticos

La creciente digitalización de la atención médica y la demanda de diagnósticos mínimamente invasivos aumentan significativamente la necesidad de materiales piezoeléctricos, particularmente en transductores de ultrasonido, dispositivos implantables y sistemas terapéuticos. El ultrasonido médico sigue siendo la mayor aplicación en salud debido al aumento de condiciones crónicas y al uso ampliado en cardiología, evaluación prenatal y atención de emergencia. Las cerámicas y polímeros piezoeléctricos permiten imágenes de alta resolución, miniaturización de sondas y un mejor rendimiento acústico. El aumento en el monitoreo de salud portátil impulsa una nueva demanda de piezopolímeros flexibles y livianos para captura de biosignales, análisis de marcha, parches de administración de medicamentos y monitoreo remoto de pacientes. Los avances en cirugía de ultrasonido focalizado, litotricia y estimulación rehabilitativa amplían aún más las oportunidades de materiales. A medida que aumentan las demografías envejecidas y los modelos de atención domiciliaria, los dispositivos habilitados por piezoelectricidad ofrecen diagnósticos precisos, no invasivos y formatos portátiles, fortaleciendo la penetración en el mercado de los sistemas de salud globales.

- Por ejemplo, la plataforma de sondas XDclear de GE Healthcare integra elementos piezoeléctricos de cristal único que ofrecen hasta un 170% más de ancho de banda en comparación con las sondas de cerámica convencionales, permitiendo un contraste más nítido y una penetración más profunda en imágenes de diagnóstico.

Inversiones Militares en SONAR, Monitoreo de Salud Estructural y Navegación Avanzada

Los programas de modernización de defensa en todo el mundo estimulan la demanda de alto valor de materiales piezoeléctricos en matrices SONAR, hidrófonos, sistemas de navegación, componentes de guía de misiles y monitoreo de vibraciones estructurales. Las flotas navales invierten cada vez más en sistemas de detección en aguas profundas para vigilancia de submarinos, detección de minas y mapeo oceánico, confiando en cerámicas piezoeléctricas para transmisión acústica y sensibilidad. Las aplicaciones aeroespaciales utilizan compuestos piezoeléctricos para monitorear la fatiga estructural en alas, fuselaje y conjuntos de turbinas, extendiendo la vida útil de los activos y previniendo fallas catastróficas. Los sistemas de vigilancia fronteriza y comunicación táctica incorporan resonadores y filtros piezoeléctricos para la estabilidad de la señal en entornos hostiles. La resistencia en condiciones adversas, la fiabilidad térmica y la alta sensibilidad hacen que estos materiales sean adecuados para plataformas de defensa autónomas de próxima generación, vehículos submarinos no tripulados y programas espaciales enfocados en durabilidad y bajo consumo de energía.

Tendencias y Oportunidades Clave:

Transición Hacia Cerámicas Sin Plomo y Fabricación Sostenible

Las regulaciones ambientales y el cumplimiento de RoHS continúan impulsando inversiones en materiales piezoeléctricos sin plomo, particularmente niobato de potasio y sodio (KNN), cerámicas a base de bismuto y compuestos laminados ecológicos. Los productos electrónicos de consumo, tecnologías médicas y productos para niños están bajo una creciente presión para eliminar el contenido de plomo sin sacrificar el rendimiento. El desarrollo de procesos avanzados de sinterización, ingeniería composicional y refuerzo con nano-aditivos mejora la temperatura de Curie, la fiabilidad y los coeficientes piezoeléctricos para alternativas sin plomo. La sostenibilidad también da forma a los métodos de producción, promoviendo la formación eficiente en energía, la reducción de emisiones y el reciclaje en circuito cerrado para polvos cerámicos. Esta transición crea oportunidades estratégicas para que los fabricantes de materiales se diferencien a través de certificaciones ecológicas, cumplimiento normativo y carteras de productos con etiqueta ecológica, apoyando el acelerado movimiento global hacia ecosistemas de materiales de baja toxicidad y circulares.

- Por ejemplo, Morgan Advanced Materials implementó un ciclo de recuperación y reprocesamiento de polvo cerámico capaz de recuperar hasta 150 toneladas de materia prima rica en alúmina anualmente a partir de desechos de mecanizado en sus instalaciones cerámicas del Reino Unido.

Emergencia de Materiales Piezoeléctricos Flexibles para Wearables, Robótica Blanda y Recolección de Energía

El rápido avance de los piezopolímeros flexibles y estirables y las películas compuestas desbloquea nuevas áreas de aplicación en robótica blanda, biometría deportiva, control por gestos, textiles inteligentes y sistemas de recolección de energía estructural. La demanda de electrónica autoalimentada—impulsada por la expansión del IoT—fomenta la adopción de capas piezoeléctricas ultradelgadas capaces de convertir movimiento, vibración y señales fisiológicas en salida eléctrica. Los materiales flexibles permiten diseños ajustados, durabilidad al doblarse e integración en superficies curvas o móviles, que las cerámicas tradicionales no pueden acomodar. Las oportunidades se expanden en drones de monitoreo agrícola, inspección de infraestructuras de puentes y ferrocarriles, plataformas de carga móvil y análisis de fitness para consumidores. A medida que los materiales superan los desafíos asociados con la resistencia a la fatiga y la eficiencia de salida, las soluciones piezoeléctricas flexibles se posicionan como habilitadores fundamentales de la próxima generación de ecosistemas digitales portátiles, autónomos y de bajo consumo energético.

- Por ejemplo, los módulos recolectores de energía de PVDF laminados con poliimida de Piezo Systems entregan voltajes de circuito abierto que superan los 20 voltios bajo excitación mecánica rutinaria, apoyando nodos de sensores autónomos en el monitoreo estructural remoto.

Desafíos Clave:

Limitaciones de Rendimiento de Materiales y Alta Complejidad de Procesamiento

A pesar del progreso tecnológico, mejorar la eficiencia de conversión de energía, la estabilidad térmica y la fiabilidad mecánica a largo plazo sigue siendo un desafío central para los materiales piezoeléctricos. Las cerámicas ofrecen alta sensibilidad pero son frágiles, limitando su uso en diseños propensos a impactos y ligeros; los polímeros proporcionan flexibilidad pero coeficientes piezoeléctricos más bajos. Lograr materiales sin plomo de alto rendimiento que igualen al PZT sigue siendo difícil debido a la complejidad del procesamiento, el ajuste composicional y la sinterización costosa. Las tolerancias estrictas requeridas para componentes de imagen médica y aeroespaciales elevan los costos de aseguramiento de calidad. Estas limitaciones de rendimiento dificultan la escalabilidad y a menudo retrasan la adopción comercial para aplicaciones emergentes que requieren durabilidad con multifuncionalidad.

Restricciones Regulatorias y Carga de Costos de Cumplimiento

Las estrictas políticas globales que restringen sustancias peligrosas intensifican la presión sobre los fabricantes para migrar de composiciones basadas en plomo. El cumplimiento de las directivas RoHS de la UE, las certificaciones de grado médico, los estándares de calificación aeroespacial y las restricciones de exportación aumentan significativamente los gastos de I+D y los ciclos de tiempo al mercado. Sustituir el PZT bien establecido por materiales alternativos requiere pruebas extensivas para la fidelidad acústica, la fiabilidad dieléctrica y la vida útil del dispositivo. La carga de costos afecta particularmente a las pymes y a los mercados de consumo sensibles al precio. A medida que las industrias persiguen estándares de sostenibilidad, los fabricantes deben absorber costos de rediseño, reequipamiento y reestructuración de la cadena de suministro, lo que plantea desafíos para la rentabilidad y el posicionamiento competitivo en un panorama regulatorio en rápida evolución.

Análisis Regional:

Asia Pacífico

Asia Pacífico lidera el mercado de materiales piezoeléctricos con aproximadamente el 67.5% de participación, impulsado por su fuerte ecosistema de fabricación de semiconductores, electrónica de consumo, automotriz y dispositivos médicos. China, Japón, Corea del Sur y Taiwán anclan la producción con extensas I+D y cadenas de suministro verticalmente integradas. La creciente adopción de vehículos eléctricos, el crecimiento en la robótica industrial y el aumento del uso de sensores para el mantenimiento predictivo continúan acelerando la demanda. La región también se beneficia de incentivos gubernamentales para la fabricación y la rápida urbanización. El aumento de la inversión en electrónica flexible, sistemas de recolección de energía y dispositivos inteligentes de consumo posiciona a Asia Pacífico como el centro de innovación y demanda de volumen para materiales piezoeléctricos.

Norteamérica

Norteamérica posee aproximadamente el 15% de la cuota de mercado, respaldada por despliegues avanzados de imágenes médicas, sistemas de defensa, ingeniería aeroespacial y automatización industrial. Estados Unidos impulsa la demanda regional a través de un fuerte enfoque en actuadores de alta precisión, transductores de ultrasonido y tecnologías de navegación de próxima generación. Las principales instituciones de investigación y fabricantes de materiales enfatizan la innovación en cerámicas sin plomo y películas piezoeléctricas basadas en polímeros. La creciente adopción de vehículos autónomos y equipos de diagnóstico habilitados por IA fortalece aún más el mercado. Sin embargo, los mayores costos de fabricación y el cumplimiento regulatorio estricto influyen en las estrategias de producción regionales, lo que lleva a un giro hacia aplicaciones especializadas de alto valor en lugar de electrónica de consumo de gran volumen.

Europa

Europa representa casi el 12% de la cuota de mercado, impulsada por la producción automotriz establecida, la maquinaria industrial y las iniciativas de energía limpia. Alemania, Francia y el Reino Unido lideran la demanda, aprovechando los componentes piezoeléctricos para sistemas de combustible, monitoreo de seguridad y automatización. La región actúa como un defensor clave de los materiales ambientalmente sostenibles, acelerando la adopción de alternativas sin plomo en aplicaciones médicas y de consumo. Las fuertes capacidades de ingeniería aeroespacial también respaldan la demanda de monitoreo de vibraciones y sistemas de navegación de alto rendimiento. Aunque el crecimiento es moderado en comparación con Asia Pacífico, Europa mantiene influencia debido a la estandarización tecnológica, la innovación en materiales compuestos y los programas industriales transfronterizos.

América Latina

América Latina captura una participación estimada del 3% del mercado global de materiales piezoeléctricos, con una adopción gradual impulsada por el crecimiento de las redes de telecomunicaciones, el consumo de electrónica de consumo y la modernización industrial. Brasil y México representan los mercados principales, respaldados por el aumento de las inversiones en manufactura y la expansión de la infraestructura. Surgen oportunidades en la recolección de energía para monitoreo remoto, automatización industrial y aplicaciones automotrices sensibles al costo. Sin embargo, las capacidades de producción regional limitadas y las dependencias competitivas de importación restringen el crecimiento. A medida que los OEM multinacionales expanden operaciones y los programas de digitalización escalan, la región está posicionada para una demanda incremental, particularmente de sensores y transductores piezoeléctricos asequibles en servicios públicos y equipos industriales.

Medio Oriente y África

La región de Medio Oriente y África posee aproximadamente un 2% de participación de mercado, con una demanda creciente vinculada a proyectos de infraestructura inteligente, monitoreo de petróleo y gas, tecnologías de defensa y modernización de la salud. Las economías del Golfo priorizan sistemas de detección tecnológicamente avanzados para redes eléctricas, diagnósticos estructurales y aplicaciones de seguridad. África demuestra una adopción en etapa inicial, influenciada por la mejora de las telecomunicaciones y la integración de energías renovables. La fabricación local limitada y la dependencia de importaciones restringen el crecimiento rápido; sin embargo, las inversiones nacionales en equipos médicos avanzados, capacidades aeroespaciales y programas de ciudades inteligentes expanden gradualmente el mercado accesible. La región presenta un potencial a largo plazo a medida que la digitalización de equipos avanza en industrias críticas.

Segmentaciones del Mercado:

Por Material

- Piezocerámicas

- PZT (Titanato de Plomo y Zirconato)

- Cerámicas sin Plomo

- Piezopolímeros

- Piezocompuestos

Por Aplicación

- Actuadores

- Motores

- Transductores

- Sensores

- SONAR

- Generadores & Transformadores

- Dispositivos Acústicos

- Resonadores

Por Industria de Uso Final

- Automotriz

- Salud

- IT & Telecomunicaciones

- Bienes de Consumo

- Aeroespacial & Defensa

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de materiales piezoeléctricos está moderadamente consolidado, caracterizado por una mezcla de fabricantes globales de cerámica, proveedores de materiales especializados, innovadores de polímeros e integradores de componentes que atienden necesidades específicas de aplicaciones. Las empresas líderes enfatizan las inversiones en I+D para desarrollar composiciones de PZT de alto rendimiento, alternativas sin plomo y películas piezoeléctricas flexibles basadas en polímeros para la próxima generación de dispositivos electrónicos y médicos. Las prioridades estratégicas incluyen asegurar cadenas de suministro de materias primas, escalar la producción rentable y formar asociaciones con OEMs en automoción, salud, aeroespacial y electrónica de consumo. Los desarrollos de patentes en fabricación aditiva, compuestos nano-ingenierizados y sinterización a baja temperatura mejoran la diferenciación y las barreras de entrada al mercado. Los participantes del mercado también buscan la expansión geográfica y fusiones para fortalecer la distribución y reducir la exposición regulatoria asociada con materiales a base de plomo. A medida que la demanda se desplaza hacia la miniaturización, sostenibilidad y personalización específica de aplicaciones, los actores que ofrecen carteras diversificadas y capacidades integradas verticalmente mantienen una ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Arkema (Francia)

- Sparkler Ceramics (India)

- PI Ceramics GmbH (Alemania)

- TDK Corporation (Japón)

- APC International, Ltd. (EE.UU.)

- Solvay (Bélgica)

- Piezomechanik GmbH (Alemania)

- Hong Kong Piezo Co. Ltd. (China)

- L3Harris Technologies, Inc. (EE.UU.)

- CeramTec (Alemania)

Desarrollos Recientes:

- En noviembre de 2025, Arkema (Francia) anunció su participación en Formnext 2025 para presentar materiales sostenibles y de alto rendimiento para la fabricación aditiva, reflejando su inversión continua en materiales piezoeléctricos y funcionales basados en polímeros para aplicaciones avanzadas de electrónica y sensores impresos.

- En octubre de 2024, CeramTec presentó una composición piezocerámica sin plomo basada en titanato de sodio y bismuto-titanato de bario (BNT-BT), ofreciendo una alternativa al PZT basado en plomo sin sacrificar el rendimiento en muchas aplicaciones de sensores y ultrasonidos.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Material, Aplicación, Industria de Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de materiales piezoeléctricos se expandirá con una mayor automatización en la fabricación, logística y robótica.

- La adopción de polímeros piezoeléctricos flexibles aumentará para apoyar la electrónica portátil y los textiles inteligentes.

- El desarrollo de cerámicas sin plomo se acelerará debido a un cumplimiento ambiental y regulatorio más estricto.

- Los sistemas de recolección de energía piezoeléctrica ganarán tracción a medida que los dispositivos IoT se orienten hacia arquitecturas autoalimentadas.

- Los componentes miniaturizados jugarán un papel crítico en implantes médicos, herramientas microquirúrgicas y diagnóstico por imagen.

- Los programas aeroespaciales y de defensa impulsarán inversiones en navegación de precisión, SONAR y monitoreo de vibraciones.

- La integración con plataformas de mantenimiento predictivo habilitadas por IA mejorará la precisión de los sensores industriales.

- La electrónica de consumo continuará impulsando la demanda de componentes acústicos y sistemas de retroalimentación háptica.

- La fabricación aditiva y la nanoestructuración mejorarán el rendimiento del material y la flexibilidad del diseño.

- La expansión hacia infraestructuras inteligentes apoyará el despliegue en aplicaciones de monitoreo de salud estructural de puentes, ferrocarriles y estructuras.